Nu på morgonen kom flash PMIs från Europa. Flash PMI för den tyska industrin kom in på 52,3 mot väntat 53,4 och fg 53,7. Det är svagt. Vi får se hur IFO kommer in imorgon. Den europeiska motsvarigheten kom in på 52,1 mot väntat 53,0 och fg 53,2. Samma inbromsning. Europa ska vara glada om man lyckas med 2% i tillväxt i årstakt. Jag förstår inte hur lönerna, och därmed inflationen, ska orka i ett sånt läge. Asien visar samma tecken, och om några kvartal är det USAs tur. Som det är nu så förstår jag inte hur Draghi ska kunna höja under 2H19. Jag skulle säga att en förutsättning för att han ska höja är att pilarna pekar uppåt. Dvs inflation och löner ska helst dra sig upp mot 1,5 och 2,5%. PMIs måste leta sig tillbaks till 55+. Då finns det fog för att neutralisera penningpolitiken. Men inte som det är nu. Men hur ska det gå. Euron är för stark, vi behöver den på 1,25+ mot dollarn. Oljan bromsar. Sen har vi confidence förstörarna Brexit och Italien. Europa är också beroende av Kina. Mer än USA. Så handelsbråket mellan Kina och USA skulle jag säga först och främst slår mot Europa. I synnerhet Tyskland. Tidigare Europas lok. Som det ser ut nu så höjer alltså Ingves med 25 punkter i december, och 25 till under våren alt sommaren. Men ytterligare höjningar kommer att dröja givet hur Europa ser ut nu. Svensk tillväxt kommer dessutom falla ner mot 1,5% givet byggsektorn och 50 punkters höjning. Nån vidare löneutveckling och därmed inflation kommer vi inte att se på hemma plan.

I förra veckan kom Empire Fed in på 21,1 mot väntat 19 och fg 19. Philly Fed kom in på 22,2 mot väntat 20,0 och fg 22,9. US flash Mfg PMI kom precis in på 55,9 mot väntat 55,5 och fg 55,6. Motsvarande från servicesektorn kom in på 54,7 mot väntat 54,0 och fg 53,5. Ingen screaming soft patch här inte. Tvärtom faktiskt. Relativ trejden mellan USA och resten av världen är intakt… tills vidare!

Det är inte en fråga OM Usa ska sakta in, utan NÄR. Men hittills så levererar USA bättre än resten av världen och mot bakgrund av det så lär dollarn fortsätta att vara stark. Men när de vänder ner, så lär de leverera sämre än resten av världen. Slår då FED på en duvigare ton dessutom, vilket de lär göra givet inflationsutsikterna, så lär amerikanska räntor falla tillbaks och dollarn försvagas rejält. Jag undrar vad Draghi och därmed Ingves känner inför det? Kan inte Europa och Sverige skaka fram mer tillväxt, löner och kärninflation NU. Hur ska det gå när USA mattas av? Sen vill jag också passa på att flagga för två black swan events. Dels midterm elections i USA i början av november. Dels G20 mötet där Trump träffar Kina och vem vet, kanske kommer överrens om nåt?

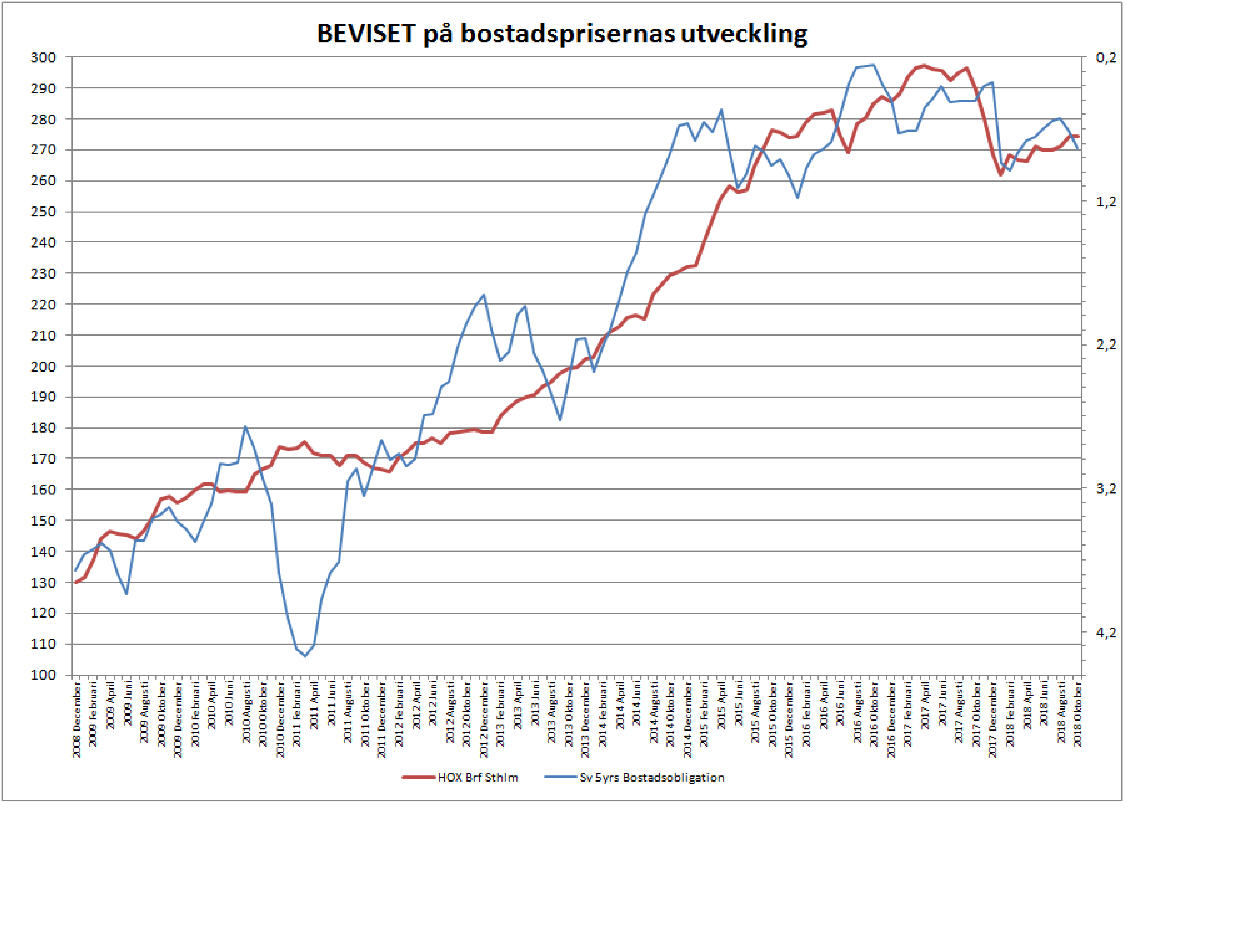

Riksbanken var ute och flaggade för räntehöjningar idag förresten. Absolut, det blir två stycken. Deras prognoser säger att det blir fler. Samtidigt säger dem att det är prognoser, Inga löften. Just det. Givet vad vi vet idag så finns det inte en chans att det blir fler än två höjningar just nu.

Professor John Hassler kritiserar regeringen för de åtgärder de infört mot bostadssektorn.

https://www.di.se/nyheter/professorn-rasar-mot-bokraven-det-ar-absurt/

Jag gillar egentligen Hassler. Han är en av de vettiga. Samtidigt blir jag inte klok på hela drevet just nu. Innan kritiserade man gärna Ingves för de låga räntornas inverkan på det växande skuldberget och de risker det för med sig. Sen när man inför åtgärder som begränsar hushållens möjligheter att skuldsätta sig. Ja då är det inte bra. Hur ska ni ha det? Jag vill gärna ha små skulder, men också låga räntekostnader. Detta åstadkommer man med regleringar i kombination med låg ränta. Men de flesta verkar vilja ta bort regeringarna som gör att skulderna kan växa sig ännu större, men samtidigt höja räntan, så räntekostnaderna blir jättehöga. Är inte det väldigt korkat. Många har inga problem med att ett genomsnittshushåll har 5mkr i lån, som de sen betalar 3% rörliga ränta på. Hade det inte varit bättre om de hade 3mkr i skuld som de betalar 1,5% ränta på? Det är ju sunt bondförnuft. Jag förstår när Elmsäter Svärd är ute och talar för Byggnadsförbundet, eller företrädare för bankerna. För ett byggbolag är det ju kanon om man kan bygga för 60,000kr per kvadrat och sälja för 80,000kr. Men det kräver ju att köparna kan ta lån därefter. Att lånen sen blir för stora för att de ska klara högre räntor i framtiden är ju inte deras problem. De har ju redan cashat hem vinsten. Men de säger inte så. De säger istället att vi har bostadsbrist i Sverige, och att politikerna har sabbat möjligheterna att lösa detta. Vi har inte bostadsbrist. Vi har lönebrist i kombination med att byggandet är för dyrt. De vet dem också om. Men de har rätt i sak, det byggs inte idag trots att det behövs fler bostäder. Men lösningen är inte att hushåll ska skuldsätta sig på ett orimligt sätt. Då får vi bara andra problem i framtiden.

John Hassler föreslår en massa saker, som jag gärna vill kommentera:

1, Amorteringskraven borde slopas- Jag håller med. Om man har rätt storlek på lånet så ska man inte tvingas att amortera. Det är bättre att ha lagom med lån och slippa amortera, än att ha för mycket lån och tvingas till amortering. Att ta lån är inget annat än tidigarelagd konsumtion. Amortering är alltså senarelagd konsumtion. Sparande är senarelagd konsumtion. Det borde vara frivilligt. För att låntagarna inte ska ta för stora lån bör man införa ett skuldkvotstak. Mitt förslag är 5X bruttoinkomst.

2, Bolånetak borde slopas – håller helt med. Fyller ingen funktion. Säg att du har två låntagare med samma inkomst. Den ena har lånat 4 mkr, och har 50% belåningsgrad. Den andra har 2 mkr i lån, fast 100% belåningsgrad. Vem är finansiellt starkast? Säg att en person köper en bostad med 100% lån. Några år senare har värdet dubblats, så belåningsgraden ligger på 50%. Men lånet och inkomsten är oförändrad. Är han dubbelt så stark finansiellt? 85% regeln, som den är utformad idag, stänger bara ute grupper, främst unga från marknaden. Helt i onödan. Den kommer heller inte utgöra någon ”kudde” den dagen den verkligen behövs. Dvs när räntorna är så pass höga att vissa låntagare inte klarar sina lån och behöver sälja. Den räntan kommer lira med en betydligt större nedgång än vad 85% regeln tar höjd för.

3, Lånelöfteskalkyler borde lättas. Jag anser att lånelöfteskalkylerna missbrukas idag. I vissa fall utnyttjas de så att de används som ursäkt för att inte låna ut till vissa grupper, och ibland skiter man i att använda dem om banken ändå vill få in personen som kund. Varför tror ni en kvadrat på Östermalm kostar 100,000kr. Dvs bara 10% under högsta nivåerna innan regleringarna. Jo för att köparna har mycket pengar att lägga på bostaden. Varför har dem det? Jo för att de beviljas stora lån. För vissa grupper har bankerna inga problem att låna ut till. Där är lånelöftena inte så kinkiga. Det är också ett problem att bankerna själva bestämmer över utformningen. En bank som vill ta marknadsandelar på bolånemarknaden. Tror ni de kör med den tuffaste kalkylen? Nej, om vi inför ett reglerat skuldkvotstak (5X), då blir de här kalkylerna sekundära. Så för mig är inte lånelöfteskalkylerna en stor sak egentligen.

4, Hassler anser att åtgärderna idag stänger ute unga och kapitalsvaga, men gör inget åt skuldsättningen. Jag håller med.

5, Hassler för en NY diskussion kring vem som ska bära lågräntesamhällets risker. Det här är MYCKET intressant och nytt för mig faktiskt. Som det är nu så klagar alla som drabbas negativt av att hushållen får sämre lånevillkor. Gemensamt för de här grupperna är att de inte tar någon risk. Dvs om alla svenskar får låna till 10X bruttoinkomsten och räntorna stiger så är det svenska hushåll, och staten, som får ta smällen vid högre räntor. Bankerna tar också viss risk, men de kommer lägga rabarber på sin säkerhet, dvs fastigheten. Sälja den, och den eventuella restskuld du har kvar får du amortera på livet ut. Så mäklare, byggbolag, banker…. ja de tar ju ingen risk, och vill bara tjäna pengar. I can´t blame them. Hade varit konstigt om de agerade annorlunda. Därmed inte sagt att vi behöver lyssna på dem. För det ska vi inte.

Men Hassler inför en ny diskussion som är intressant. Byggbolagen kan inte bygga för 20,000 per kvm, och sälja för 25,000kr utan bara för 40,000 kr per kvm, och sälja för 50,000. Men för att hushållen ska ha rätt belåning så kan de inte betala 60,000kr per kvm. Hur löser vi problemet med bostadsbristen? Ja antingen får staten bygga för 50,000 per kvm, och hyra ut till en kostnad som matchar 25,000. Så länge som räntorna är låga så är detta inget problem. Men stiger räntorna så kommer räntekostnaden överstiga hyresintäkterna, men det är risk staten får ta. Alternativt får bankerna låna ut hur mycket de vill, typ. Men om räntorna stiger, och låntagaren känner att de inte klarar lånen. Ja då kan de lämna tillbaks nycklarna till kåken, och i samma veva bli fri från lånet. Bankerna vill gärna tjäna pengar och låna ut maximalt, men min tro är att de skulle aldrig gå med på detta. Det är för riskabelt. Samtidigt är det tragikomiskt. För de har inga problem att låna ut pengarna idag, så länge som de själva slipper ta risken. Men de skulle aldrig gå med på det omvända. Sjukt va! Hassler är även inne på att bankernas finansiärer ska ta risken. Dvs de som köper bostadsobligationerna. Det är egentligen ingen dum ide i teorin. Men det var exakt det Lehman handlade om. De som lånade ut, lånade ut för mycket och till fel folk. De tjänade på att låna ut. Samtidigt bar de inte själva risken. Det gjorde ägarna av bostadsobligationerna, de sk Mortgage Backed Securities. Bland annat en kommun i Norge som fick se kommuninvånarnas pengar gå upp i rök. De trodde att de köpt en AAA obligation. Idag sitter svenska folket, genom pensionskapitalet, på bostadsobligationerna. Men även utländska investerare. Ska de bära risken, och bankerna ska kunna tjäna pengar så mycket det bara går utan att bära risk. Det är ingen bra modell. Det bevisade Lehman.

6, Hassler tycker fastighetsskatt och avtrappade ränteavdrag är en bra ide – Det tycker inte jag.

Fastighetsskatten är dålig av tre skäl. 1, man ska beskatta flöden, inte stock. Det är effektivt och rättvist. Din bostad genererar inga kassaflöden. Men ändå ska du fram med pengarna att betala skatt. Det finns många kassaflödes mässigt fattiga som bor i värdefulla kåkar. Tänk pensionären i skärgården 2, fastighetsskatt får samma effekt som en räntehöjning. Det gröper ur din plånbok, och slår mot svensk ekonomi. 3, Det gör också att motståndskraften mot stigande räntor blir sämre. Pengarna går ju till skatt, inte potentiellt högre räntekostnader.

Ränteavdraget. Ja det har spelat ut sin roll jämfört med när det infördes. Sant. Men att ta bort det får samma effekt som punkt 2 och 3 ovan. VARFÖR vill alla göra så att folk får mindre i plånboken undrar jag. Begränsa storleken på lånen och skuldsättningen, UTAN att det påverkar plånböckerna säger jag. Det sänker risken utan att påverka ekonomin negativt. De enda som inte gillar detta är bankerna, byggbolag och fastighetsmäklare. Men den effekten kan vi leva med. Särskilt jämfört med effekterna av ett högränteläge, då vi alla är körda.

Jag förstår att Hassler tänker att de här greppen gör att nya låntagare tar mindre lån, då de har skatt och slopade ränteavdrag att tänka på. Men nya låntagare utgör en rätt liten del jämfört med alla befintliga låntagare. Men ett skuldkvotstak uppnår vi samma sak, utan att det slår mot plånboken.

Den här ”vänster jargongen” att ränteavdraget gynnar rika köper jag inte heller. De verkligt rika jag känner. Vet ni vad de saknar? Lån! De tar alltså inte emot stora ränteavdrag. Däremot betalar de skatt på de utdelningar, reavinster och kuponger de tar emot. De rika har inga lån, och om de hade det så hade de kunnat amortera av dem. Kan man inte amortera bort sitt lån, hur kan man då vara rik? De som får störst ränteavdrag i kronor har stora lån. Men har man riktigt stora lån, så undrar jag hur jävla rik man egentligen kan vara?

En annan sak är att om man äger en bostadsobligation som ger en ränteinkomst, så betalar man skatt på den. Men om man har ett bostadslån, så ska man inte dra ränteavdrag på räntekostnaderna. Ni inser att kostnaden för ränteavdrag i stort matchas av skatteinkomsterna från ränteinkomsterna.

Faktum är att det är låginkomsttagarna som i procent gynnas mest av ränteavdraget. Inte höginkomsttagarna. Det är också låginkomsttagarna som har tajtast kalkyler om räntorna stiger. Därför behöver de också ränteavdraget mest. Jonas Sjöstedt har nog inte tänkt så långt.

7, Marknadshyror – absolut säger jag. Men hur ska man införa det? Någon pensionär som bor i en hyresrätt i stockholmsinnerstad. Ska man slänga ut henne på gatan när hon inte kan betala? Det blir en väldigt politisk fråga. Vad beträffar nybyggda hyresrätter så har vi ju redan i princip marknadshyror. Ute i glesbygden kommer det inte att vara någon skillnad.

8, Subventionera ungas bosparande – ingen dum ide! Själv sparade min mamma alla mina barnbidrag. Jag fick pengarna som hjälp till insats när jag köpte min första lägenhet. Tack Mamma!

9, Försäkringslösningar mot boprisfall, dvs stigande räntor – Jo kanske, men vem ska bära risken. Svenska folket som vanligt? Hur skulle det vara om folk tvingades ta rätt size på lånet istället.

I Tyskland och stora delar av Europa så bygger man billigare än här i Sverige. Okej, vi har ett kallare klimat, högre kvalitetskrav, kanske högre löneläge bland byggare. Säkert. Men kan vi inte börja där!

Tänk på att 95% av svenska fastighetsbeståndet är äldre än 10 år. Det bodde någon i kåkarna innan också. Skillnaden idag är att skulderna är MYCKET större. Folk tänker gärna att värdena på kåkarna är större. Men vad ska de göra med dem värdena undrar jag? De måste väl bo någonstans? Det enda som hänt är att svenska låntagare har högre skuldkvot än tidigare. Man bor kvar i samma bostäder. Det funkar så länge som räntorna är låga. Faktum är att våra boendekostnader i relation till disp inkomster aldrig varit lägre i modern tid. Men stiger räntorna nån gång så är det inte lika kul längre. Då är värdenedgången på bostaden, som kommer att inträffa samtidigt, vår minsta huvudvärk.

Jag är förvånad över att han inte nämner reavinstskatterna. De är faktiskt ett stort problem. Boverket har slagit fast att vi sett till kvadratmeterytan bostäder i Sverige inte borde ha någon bostadsbrist. Pensionärerna kan inte flytta från sina gamla hus, och låta barnfamiljerna flytta in från sina små lägenheter. Reavinstskatten ställer till det. Jag tycker man kan betala skatt när man flyttar till graven, spanien eller hemmet. Annars borde man bara kunna flytta den med sig. Återigen det här med flöden och stock.

Have a nice one!

{kind=link}