Ja, det är ju inte en helt irrelevant fråga.

Det blir lite en fråga om glaset är halv tomt, enligt pessimisten, eller halvfullt enligt optimisten.

Optimisten hävdar att Marknaden har gått relativt sidledes under större delen av året, man prisar helt enkelt in de flesta orosfaktorerna. Uteblir riskfaktorerna så blir det rally. Gör de inte det kanske det hickar till samma dag, för att sen vända upp. Det finns alltså gott om orosmoln, och det är därför marknaden inte har klättrat vidare. Kan vi lämna dem bakom oss så lyfter det.

Pessimisterna hävdar motsatsen. Att den sidledes rörelsen egentligen bara är en avvaktan på om riskfaktorerna ska slå ut i full blom. Gör de det så faller marknaden och det finns mycket att ta av eftersom vi har haft stark börs sedan förra sommaren. Gör de INTE det så finns det förutsättningar för en liten uppgång trots allt.

Vilka är riskfaktorerna?

1, Det har funnits en rädsla för stigande inflation och räntehöjningar, men lönerna tar inte fart vilket gör att inflationen inte gör det, och därför blir räntehöjningarna färre och mindre än vad många befarat. Många har levt i villfarelsen att ”normala” räntor, innebär normala ur ett historiskt perspektiv, vilket är helt fel då globalisering, digitalisering, låg strukturell tillväxt, hög skuldsättning har ändrat förutsättningarna på ett sätt som historikerna inte verkar förstå. Å andra sidan borde den amerikanska arbetsmarknaden ha förutsättningar att skapa lite högre löneinflation då den på pappret ser rätt tajt ut. Å andra sidan har den gjort det rätt länge utan att det händer nåt.

2, Trump drev marknaden och optimismen fram till jul, men givet hans politik och sätt att uttala sig på så har glorian falnat. Pessimismen hävdar att sista spiken är när Kongressen vänder sig emot honom och dissar budgeten. Framförallt handlar det om att han inte får igenom utlovade skattesänkningar för företagen. Då kommer marknaden till slut falla då de inser hur oförmögen han är på att uträtta något värdeskapande. Optimisterna hävdar att marknaden gått sidledes TACK VARE allt dåligt kring Trump, och det bara kan bli bättre härifrån.

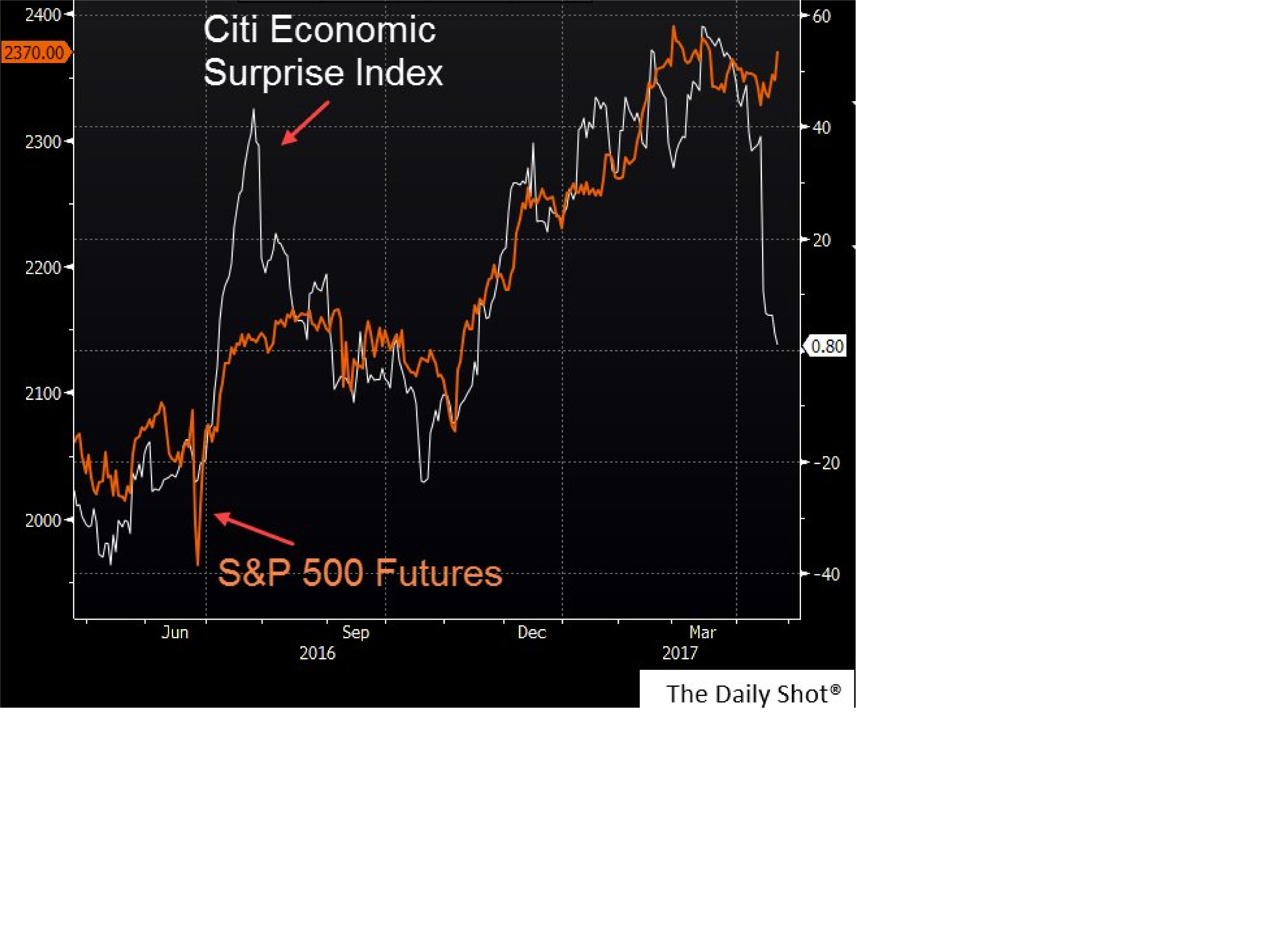

3, Marknaden har hackat under året med all rätt. Tillväxt och övriga hårddata har varit klen. Det är detta som marknaden prisat in sedan i december-16. Tar den fart framöver i samklang med en stark rapportsäsong så lyfter kurserna. Pessimisterna menar på att alla gott redan är inprisat i takt med att Mjuk data, som ex PMIs, och surpriseindex gått starkt. När den bittra verkligheten nu hinner ifatt så vänder den mjuka datan ner och fallande kurser är ofrånkomligt.

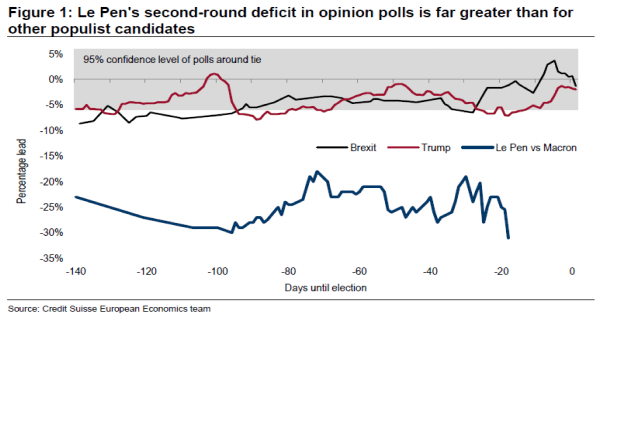

4, Brexit och Le Pen. Pessimisterna hävdar att risknivån kring detta är hög. Att marknaden ändå hållit sig beror på stark mjuk data. Om datan vänder ner, och den politiskt stökiga bilden finns kvar gällande EUs framtid, så vänder kurserna också ner. Optimisterna hävdar att kurserna stått stilla mot bakgrund av politisk oro. Kan vi lämna det tyska och franska valet bakom oss så finns det en uppsida relativt den allt starkare konjunkturen. Dessutom är politik överskattat som riskfaktor då det är ytterst sällan som politiska faktorer verkligenen välter omkull konjunkturen på ett sätt som aggregerat får vinsterna att falla.

5, Tekniskt. Ja den långa och medellånga trenden är ju uppåt. Det är bara den korta som vacklar. Optimisten hävdar att börsen bara laddar för nästa rörelse uppåt i linje med rådande lång och medellång trend. Pessimisten hävdar att de långa trenderna inte säger nåt om framtiden. Snarare det faktum att marknaden gått upp så mycket och länge gör att vi sjunger på sista versen. Man ska vara skeptisk när en trend enkelt går att identifiera. Chartister säger sällan sälj på toppen.

Det går som sagt att argumentera både för och emot. Jag står fast vid att vi sedan februari-16 är inne i den sista 5e vågen i den börscykel som varit intakt sedan 2009. Även om 5e vågen är stark och trevlig, så förekommer det såklart intravågs korrektioner i storleksordningen 10%. När de inträffar är svårt att säga. Ofta när alla är positiva. Är vi tillräckligt positiva nu? Inte riktigt. Skeptismen känns rätt utbredd. Detta talar för att vi ska fortsätta upp en bit till. Samtidigt är jag medveten om att börsen kan bli sur om sentimentsindikatorerna vänder ner och hårddatan inte levererar som väntat. Om vi stänger ovan 1584-1,590 så ska man inte stå utanför. Om vi stänger under 1557-1560 så ska man inte sitta tung i marknaden. Det är allt jag har att säga!

Läste Di.se att bankerna använder en kalkylränta på 6-8% och att allt skulle vara lugnt! B-S!!!!

http://www.di.se/nyheter/sa-mycket-kraver-bankerna-att-du-ska-kunna-betala-i-ranta/

Det är ett skämt. Varför svarar då upp mot 1/3-del av låntagarna att de får stora problem med sin ekonomin redan vid 3-4% ränta?

Jo därför att hushållen inser att det knappt går att leva på KALP-kalkylen. Medan bankerna tänker att det sista en låntagare vill är att lämna sitt boende, och bli sittande med en skuld till banken, och därför kommer de koka soppa på spik så länge som de kan betala sina räntor och bo kvar.

PROBLEMET är när många kokar soppa på spik, är att Svensk ekonomin tvärbromsar. Den gör det för att i Sverige så äger 70% sin bostad. Mer än 60% av den svenska hushållen har lån. Andel svenskar med bostadslån är högre än de flesta andra länder. Går Sverige in i recession, så ökar arbetslösheten.

Så den riktiga frågan till låntagarna är egentligen:

Vilken ränta klarar du att betala baserat på om du har A-kassa?

Detta har inte många räknat med…. men det är då tvångsförsäljningarna börjar kicka in. Klarar du inte betala räntan 3 månader i rad så ser banken din skuld som en kreditförlust och då kommer de ta din säkerhet alt be dig betala igen lånet. Du blir en forcerad säljare. Följderna av det behöver man inte vara Einstein för att räkna ut. Sen kan du ju fundera på vad det får för inverkan på konsumentförtroende och en redan svag ekonomi.

Kalkylräntan ensamt säger inte heller så mycket. Nordeas 8% låter högt, men de kanske räknar med ett lägre KALP-belopp än Danske som har 6% kalkylränta. Det här med 6-8% låter som sagt bra…. men jag vidhåller att det är luft. Men att många är för korkade för att förstå det.

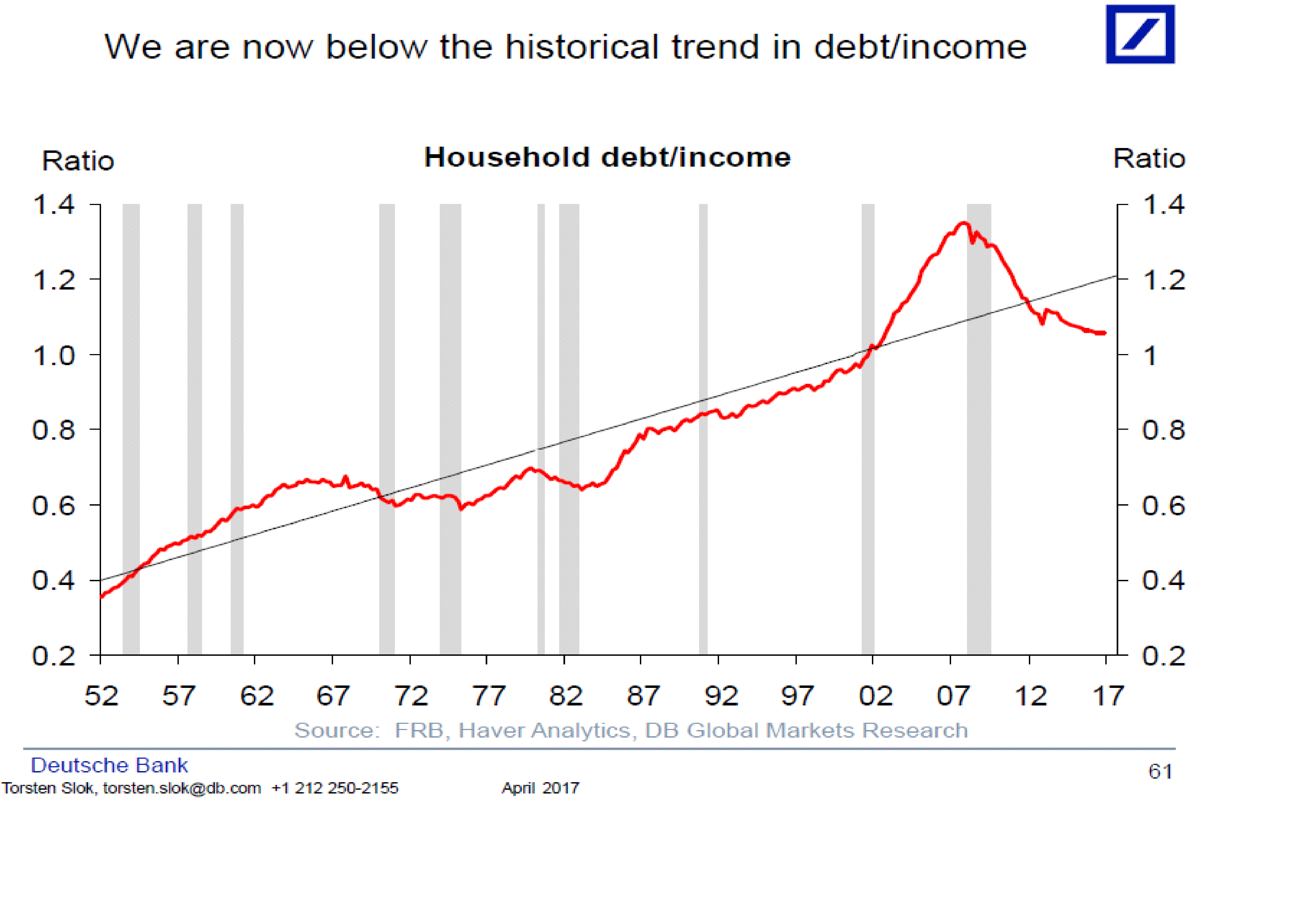

Vi vet att hushållens skulder har ökat med 9% om året sedan år 2000. Lönerna har ökat med ca 3%. En del handlar såklart om att hyresgäster har blivit bostadsägare, vilket ökar skulden, men inte skuldsättningen. Men mycket handlar såklart om att många har stora lån.

Det enda vettiga är att knyta skulden till inkomsten, då bankernas bolånekalkyler har så stora brister. Det enda sättet att göra det på är införa ett skuldkvotstak. Det vill även Fi och RB. Det är också den enda åtgärden som INTE försämrar hushållen kassaflöde och betalningsförmåga. Något som ex amorteringskrav, slopat ränteavdrag, fastighetsskatt m.m. gör.

Vad många inte fattar är att bara en liten ränteuppgång, dvs säg att bolåneräntorna går från 1,5% till 3% troligtvis får en så pass kraftig inverkan att tillväxten faller ner mot Europasnittet…. och då kan jag lova er att jobbskapande avtar vilket medför att löneglidningen kommer kännas ännu mer avlägsen än idag.

Ett annat fel är att många gärna tittar på aggregerade siffror. Dvs om 90% klarar bo kvar vid 8% ränta, så är väl allt lugnt? Finans- och fastighetskriser med påföljande lågkonjunkturer har EN sak gemensamt. ALLA behövde inte vara överbelånade. Det räcker att det går åt helvete för en liten del, så blir det ett problem för oss alla. Sub-prime utgjorde 8% av stocken. Fastighetskrisen i Sverige på 90-talet berörde vissa inom kommersiella fastigheter. Dvs en liten del av alla låntagare fick problem. MEN lågkonjunkturen och fallande fastighetspriser påverkade alla.

Läste även att LO-basen talade sig varm om Räntebidrag.

http://www.di.se/nyheter/lo-kritiskt-sank-ranteavdragen-forst/

Det är märkligt. Jag har skrivit mycket om ränteavdragen och bevisat med enkel matte att de som berörs mest av ett slopat ränteavdrag, och där betalningsförmågan och riskerna ökar mest vid ett slopande. Det är bland LOs medlemmar. Om han gjorde ett enkelt räkneexempel på ett hushåll med två löner á 30,000kr och 3mkr i lån (inte ovanligt) så förstår man rätt snabbt att det där ränteavdraget är rätt viktiga tusenlappar OM räntan börjar klättra uppåt. RÄKNA är min uppmaning.

Bankföreningen är också ute och säger att de är skeptiska till att Finansinspektionen ska få så långtgående och breda mandat. Vad han egentligen säger är: Nej, vi vill inte ge Fi ett mandat där de utan politikernas ”blessing” kan införa skuldkvotstak vilket DIREKT påverkar bankernas framtida vinstförmåga och avkastningskrav till ägarna. Det jag vill skriva här om dem är straffbart, så det tänker jag inte göra. Varför förstår inte bankerna att det är en kissa i brallan syn på saken. Går vi in i en finans- och fastighetskris så kommer vinsterna de tjänat under de goda åren snabbt bli förluster när de måste boka kreditförluster över resultaträkningen. Idiots!

Mäklarsamfundet är också skeptiska. Ett skuldkvotstak gör att priserna inte kommer att öka, eftersom lånen inte ökar. Storleken på Lån styr nivån på priserna. Inte tvärtom. Mäklarna har gynnat av stigande priser då deras courtage sätts i förhållande till priset, samt att benägenhet att byta bostad ökar i takt med att man bygger upp EK. Så mäklarnas svar bygger alltså på ren egoism om sin egen bransch och sug efter att tjäna pengar. Inte om vår samhällsekonomi i stort. De verkar inte vara tillräckligt smarta att förstå att stora delar av deras bransch går under i samband med en fastighetskrasch.

Sveriges Byggindustrier är kanske de värsta av dem alla! Byggbranschen, politikerna ja alla är så glada för att det byggs ordentligt nu. Senaste byggtakten var så hög var på 70-talet. Vi har bostadsbrist, så det här måste vara nåt bra. Eller? Återigen tänker inte alla hela vägen. Anledningen till att det byggs nu är inte bostadsbrist. Vi hade bostadsbrist tidigare, och då byggdes det väldigt lite. Anledningen till att det byggs nu, beror på att priserna är tillräckligt höga. Dvs Byggbolag och bostadsutvecklare kan ta jobb och tjäna ordentligt med pengar på projektet. Tjänar de inga pengar så hade de inte tagit projektet. Det är logiskt. Men varför kan de ta bra betalt? Jo därför att bostäderna går att sälja dyrt. Varför går de att sälja dyrt? Jo för att köparna har mycket pengar på fickan. Varför har de det? Jo för att de har fått en generösare lånelöfte nu än för 5 år sedan. De får låna mer nu än för 5 eller 10 år sedan. Lånens storlek styr priserna. Priserna styr byggandet. Visst är det bra att det byggs om vi har bostadsbrist. Men om byggandet sker på BEKOSTNAD av att vi får överbelånade hushåll… då vete fan. Då är det ju bara en tidsfråga innan korthuset rasar.

Sen har jag ju ifrågasatt det där med bostadsbrist. Vissa som inte har jobb, eller fast jobb, eller kanske student ska de ingå i underlaget. Det tycker inte jag. Bostadsbristen som vi definierar den är till stora delar kopplad till Jobbristen. Sen är det klart att vi måste lösa boende till studenter och arbetslösa. Men det är en annan fråga liksom.

Nu bygger bostadsbolagen fina lägenheter i hopp om att vi kan få en rotation i bostadsmarknaden där alla kan byta upp sig lite… och samtidigt ta på sig lite mer lån. Lägenheterna som är ”längst ner” i attraktionskraft blir på så vis ”tomma” och öppnar upp sig för de sämst bemedlade. Dvs de som står i bostadskö, och som fyller upp statistiken när vi tittar på bostadsbristen. Det kanske fungerar. Men återigen, är det rätt om det är på bekostnad av överbelånade hushåll? Nej det blir en kissa i brallan effekt.

Det enda jag kan hålla med om är att nuvarande regleringar stänger ute unga (som har fast jobb) och människor som vill byta från hyresrätt till bostadsrätt (och som har fast jobb) men kan INTE pga att de inte har en bostadskarriär i ryggen, och därmed inte har till insatsen om 15%. 85% regeln är tokig och stänger ute folk. Det är bättre om man har 1mkr i lån på en bostad man köper för 1mkr, än man har 2mkr i lån på en bostad man köpt för 2,35mkr. 15% regeln ska utgöra en viss kudde vid värdefall. Men om alla har rätt nivå på sin skuld, så behöver vi inte vara så rädda för värdefall därför att alla klarar betala räntan på sin skuld. Annars hade det varit fel skuld. Om man har fel skuld så får man problem, då är 15% en klen tröst. Dessutom så är värdefluktureringar sekundära, då det är förmågan att betala räntan som styr. Å andra sidan är det räntan som styr stoleken på lån, som styr priserna, som styr värdet. Så de hänger ihop. Skrota 85% regeln för den fyller ingen funktion. Den stänger ute människor. Se till att folk har rätt storlek på skulden istället.

Amorteringskravet fyller den funktionen att den har bromsat låntagandet något. Men det hade man kunnat göra med skuldkvotstaket mycket enklare. UTAN att påverka kassaflödes hos låntagarna dessutom. Dessutom är det bättre att ta ett mindre lån som är amorteringsfritt, än ett för stor lån som man tvingas amortera på. Amorteringen kommer inte hjälpa någon som har låg betalningsförmåga att klara sig undan den dagen det smäller. Det gäller bara att ta rätt storlek på lånet från början!

Många intressegrupper talar i egen sak, de vill boosta sin kortsiktiga lönsamhet och bryr sig inte om samhället i stort. Det är ett misstag för de kommer lida lika mycket, om inte mer, den dagen the shit hits the fan. Vilket den gör om för många hushåll har för stora lån.

Det kan vi bara undvika genom ett skuldkvotstak.

Övriga regleringar rycker bara tusenlappar från hushållen varje månad, och får därmed en negativ inverkan på svensk ekonomi samt minskar motståndskraften mot högre räntor.

Det är hög tid för alla att tänka till, ställa krav på politikerna, och rösta på dem som tänker rätt i den här frågan. En fråga som jag skulle säga är den enskilt viktigaste frågan i vår tid. En finans-och fastighetskris leder alltid till en lågkonjunktur. En lång lågkonjunktur. Bortsett från att skatteintäkterna då krymper i takt med fallande tillväxt, så vet vi vad som händer med ett land under den typen av press.

Sverige hade sin krasch under tidigt 90-tal. Därefter städade Göran i många år. Hela perioden 92-97 var rätt jobbig. Det gjorde att vi inte sprang glödheta in i lågkonjan 08/09. Det gjorde däremot Grekland, Spanien, Portugal, Irland, Island mfl. Nästa gång det smäller, då har vi haft tid på oss att bygga upp obalanser. Mycket tack vare att vi slapp så lindrigt undan 2009. Då är det vår tur att vara Spanien. Någon kanske lyfter fram svensk budget och statsskuld. Jag håller med, de ser bra ut. Men jag vet hur mycket skuld svenska hushåll och svenska fastighetsbolag sitter på, och milt uttryckt så är jag glad att svenska staten inte kommer behöva att dra ner på spending trots att skatteintäkterna vänder brant ner. Det kommer vi behöva för det lär inte bli vackert!

För mig är det enkelt. Vi behöver införa NOLLTOLERANS mot Skuldkvoter över 5X Bruttolönen. Då pratar jag samlad skuld.

Sen ska det finnas undantag om man är mellan jobb, blir sjukskriven eller föräldraledig. Om man har en medlåntagare så ska dennes inkomst (och skuld) räknas in.

Vi kommer aldrig slippa undan lågkonjunkturer. De kommer från tid till annan, och skapar vi inte dem själva så importerar vi dem från utlandet. Men vi kan slippa en långdragen lågkonja orsakad av en inhemsk finans-och fastighetskris.

Men våra politiker verkar inte vilja ta tag det. Synd av Sverige är så polariserat att politiker inte kan genomföra impopulära saker trots att det är för folkets bästa…..

Det är ledsamt!

I ett nötskal handlar problemet om följande: (LÄS DET HÄR NOGA)

Det går att tänka på bostadsmarknaden ur ett mikro perspektiv.

Två identiska hus ligger bredvid varandra har ett marknadsvärde på 5mkr. I det ena bor ett 40-talist par som har 0kr i lån på huset. I det andra huset bor ett 70-talist par med 4mkr i lån. Anledningen att värdet idag är 5mkr beror på att 70-talist paret har 4mkr i lån på det. (Då det är lån+ ek som driver priserna, och eftersom Ek också drivs av lån+ek, så är det ytterst lån som driver priserna)

Frågan är om det hade varit bättre om Marknadsvärdet hade varit 2mkr? Om Marknadsvärdet legat på 2mkr så innebär det att 70-talist paret INTE hade haft 4mkr i lån. De hade haft typ 1mkr i lån. Kontentan är att 70-talist paret hade haft samma EK (5-4 vs 2-1), fast lägre räntekostnader (ränta på 1mkr lån istället för 4mkr i lån). 40-talist paret hade haft samma räntekostnad (noll såklart, samma som idag) fast bara 2mkr i EK, istället för 5mkr.

Vad är de negativa vs positiva effekterna vid respektive läge? I ex med 2mkr i marknadsvärde så är fördelarna uppenbara. 70-talist + 40-talist paret hade haft en lägre samlad räntekostnad, vilket hade varit bra för dem och svensk ekonomi. Dessutom hade riskerna varit lägre vid en ränteuppgång.

I ex med ett marknadsvärde på 5mkr så hade räntekostnaderna, allt annat lika, varit högre och risknivån högre. Dvs motsatsen mot ovan. Det är negativt. Men hur positivt är det att 40-talist paret har 5mkr i EK jämfört med 2mkr? Inte särskilt hävdar jag. Dels för att 40-talist parets ekonomiska vardag handlar inte om deras EK, utan deras inkomst eller pension minus räntekostnader. Det är endast positivt om de vill sälja och flytta till Spanien eller ålderdomshem. Men då finns det ju en köpare av huset (som måste låna 4mkr), så ur ett aggregerat samhällsperspektiv så blir det inte bättre utan du får en familj till med höga lån. Om 40-talisterna dör, så ärvs huset av 70-taliserna (i detta exemplet var dem släkt) som kan amortera ner sitt lån. Men eftersom en köpare måste betalat 5mkr och tagit lån, så förändras inte situationen, utan det bor fortfarande en belånad och en obelånad familj på gatan. Jag är klart skeptisk till att vi är så glada över senaste årens ökade EK. Skeptisk då det potentiellt skett till kostnaden av ökad skuldsättning. En skuldsättning som kan sabba det vid stigande räntor, och ställa till problem. Problem även för den obelånade familjen, då deras EK kanske krymper från 5 till 2mkr (om värdet på huset skulle falla från 5 till 2mkr) samtidigt som den andra familjen får se sitt EK gå från 1mkr till minus 2 mkr. Samtidigt som de har problem att betala räntan. Vad har vi vunnit på värdeuppgången då?

EK är idag högt, för att priserna är höga, priserna är höga för att skulderna har ökat. Skulderna har ökat för att räntorna har gått ner. PROBLEMET är att om Räntorna stiger så sjunker inte lånen automatiskt. Alltså kan det bli problem om det finns hushåll som tagit för stora lån i förhållande till sin inkomst. Loan/Value är inte mycket att hänga i granen, då Value sannolikt inte kommer vara bestående i en kärv situation. Hade däremot hushållen tagit lagom med lån, vilket det hade varit om det funnits en koppling till inkomst istället för ränta, så hade vi kunna slippa undan den här typen av problem. Som en ren bonus kommer även Value att vara mer stabilt och bestående då också!!!!