Opec beslutade igår att förlänga produktionstaket med 9 månader till mars 2018. Oljan föll på beskedet. Å andra sidan handlades det upp kraftigt inför, så den kändes som en klassisk Sell the facts reaktion. Vad händer nu?

- Tekniskt: På kort sikt har Brenten retracerat 50% av uppgången från 47 till 55 på ett ungefär. så överköptheten har försvunnit, och tror man 47 var en viktig botten i stigande trend så kan detta vara ett köpläge. Samtidigt kan man vara kritisk till den här trenden eftersom vi på sistone haft fallande toppar och bottnar. Ur det perspektivet är risken stor att vi ska mot 43/44. Egentligen skulle jag vilja att 50/51 området håller nu, och vi får förnyad kraft mot förra toppen på 55 för att börja tro på det gamla 70ish målet. Det är fullt möjligt. Men det är stor skillnad på 44 och 70 och båda är reachable innan årets slut.

2. Spekulativa positioner: De toppade ur i början av året, och har kommit ner till mer neutrala nivåer. De ger ingen guidande som jag ser det.

3. Amerikanska lagernivåer: Vänt ner från en mycket hög nivå. Det är i regel positivt. Men det förutsätter att de fortsätter mean reverta vilket förutsätter en hygglig konjunktur där borta. Det handlar också om hur effektiv den Amerikanska oljeindustrin är. Den har senaste året överraskat de flesta.

4. Utbud: Ja OPEC förlängde ju igår. Det är supportive allt annat lika.

5. Efterfrågan: Ja det ser ju ut som om konjunkturen globalt, och i USA i synnerhet accelererar nu efter en temporärt svag Q1. Det är bra.

6. Säsongsmässigt. Sommarperioden är normalt sett en bra period för konsumtion, vilket innebär att lager kan pressas nedåt.

7. Dollarn: Den är svag, vilket är bra för oljan. Men den kan svänga snabbt. Dock verkar dollarns inverkan på oljan ha en underordnad effekt just nu.

Så för att summera. Tekniskt går det att måla upp två scenarior. Nästan lika trovärdiga. Men med kniven mot halsen hade jag tagit en positiv position med Stopp vid 50. Fundamentalt ser det rätt positivt ut, fast med den stora osäkerheten kring balansen i USA. Hur effektiv är industrin (dvs hur mycket kommer produceras framöver och var tar lager vägen) VS. hur kommer efterfrågan att bli framöver (dvs hur mycket kommer Amerikanska tillväxt att växla upp under resten av 2017 samt den så gynnsamma säsongseffekten?)

Det är ett ganska tajt call faktiskt!

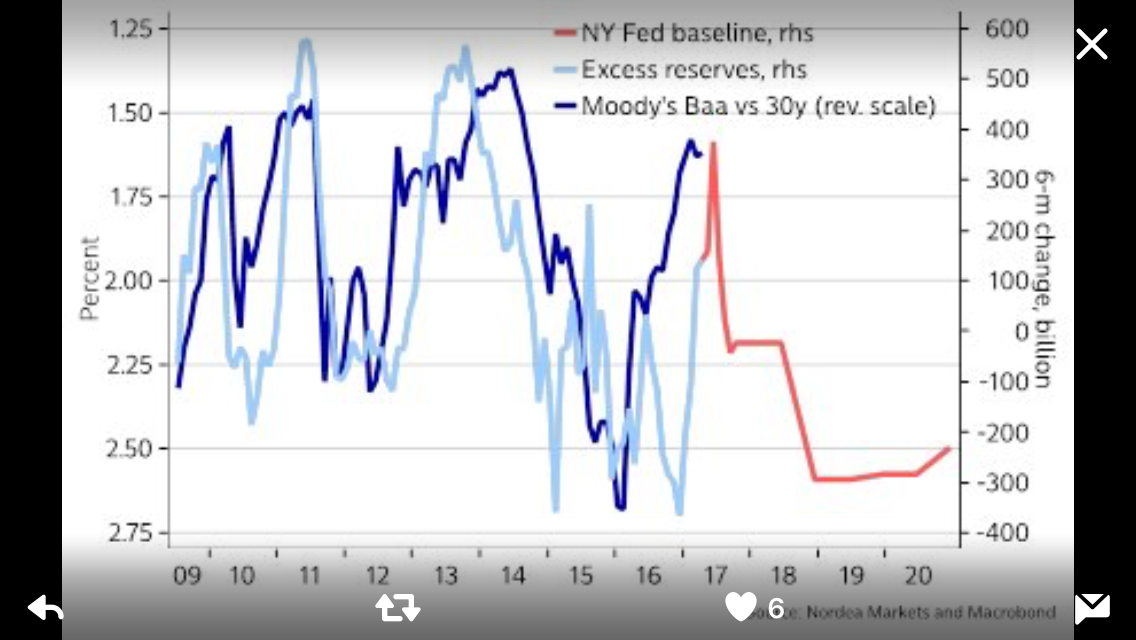

FED kommer höja räntan i juni. Det gjorde man klart igår. De höjer även i september, och kanske i december. Sen blir det fokus på att rulla av Balansräkningen.

Om styrräntan står i 1,5% så borde ett kort bostadspapper stå i minst 2% och ett femårigt i ca 3%. Det borde attrahera privata aktörer att köpa (då det är hyfsad kompensation för inflation och risk över en 5-års period).

Pengarna som kommer in när bostadsinstituten säljer en MBS betalar man FED. Så gör man. Redan idag. Den stora skillnaden är att Fed slutar köpa nya. Man slutar alltså med Att rulla över i nya MBS instrument. Det är själva grunddynamiken.

Eftersom privata marknaden ”tvingas” köpa en 5-årig MBS, så måste de avstå att köpa alt sälja nåt annat. Därav negativ Asset Inflation allt annat lika. Därför är det viktigt att förstå hur FED tänker lägga upp detta.

Ovan exempel gäller såklart även statspapper.

Jag har hela tiden hävdar att man vill Nolla Bank Reserves på skuldsidan. Inte hela balansräkningen. Dvs Inte ”Money in circulation”. Man borde göra det primärt genom att rulla av MBS, inte Treasuries. Om jag får rätt så sätter det inte särskilt stor press på Tresuries, man kan göra det på spreadarna i MBS.

Deutsche Bank har en annan syn:

Kort sagt säger ovan att FED har 415 miljarder dollar i Treasuries som förfaller nästa år. 203mdr, typ hälften, av dem måste marknaden (dvs alla andra aktörer) ta hand om, resten rullar man över enligt ett 80/60/40/20 schema per kvartal. På MBS sidan är det 178 mdr som förfaller, varav FED låter privata marknaden köpa ca hälften. Enligt samma schema. 2019 kommer inte FED köpa Några nya alls, dvs inte rulla över något. Då dumpar de över 356 resp 169 miljarder till privata sektorn.

Notera att FED inte säljer nåt, utan US Treasury och bostadsinsituten säljer nya för att lösa FED och alla andra som förfallet. Men FED kommer alltså inte köpa nya i samma utsträckning, vilket tvingar privata aktörer att köpa istället.

Några frågor:

Är det stora belopp, får de inverkan på räntora? Svaret är, det beror på.

Det beror på hur Trump tänker sköta ekonomin. Kommer han köra stora underskott, som också måste finansieras, ja då kan det bli rejäl press på räntorna. Kör han en balanserad budget, då blir det mindre press allt annat lika.

Jag vet inte vad Deustche fått den här 80/60/40/20 fått den från. FED har inte varit så tydliga. Men det är klart att de inte kör 100% från dag ett. Samtidigt borde fokus som sagt ligga på att rulla av 1,700mdr i MBS som de sitter på. Givet att det verkar förfalla ca 170mdr om året, så är det en framtida avrullning i 10 år. Ska det gå snabbare så måste de bli nettosäljare i marknaden. Det är inte huvudspåret.

Bank Reserves vill jag minnas uppgår till ca 2,100mdr. Så de borde även vilja rulla av ca 400mdr i Treasuries, så det är inte orimligt att tro att även Treausuries omfattas nu initialt. Säg att det förfaller ca 380mdr i Treasuries om året och 170mdr i MBS, totalt 550mdr. Då skulle det ta 4 år att nolla Bank Reserves, och därmed kan man säga att QE är utfasat. Dock sitter man kvar med 1,000 miljarder i MBS som kanske inte är önskvärt. Svårt att säga. Jag kan inte den exakta förfallodtrukturen på Feds papper. Men den borde man nästan sätta sätta sig in i!

En årlig avrullning med 550mdr, eller 50mdr i månaden är inte småpotatis. Det är att likställa med att staten skulle köra ett budgetunderskott om 3%. Visst går det i en stark konjunktur utan att ha alltför negativa konsekvenser på räntorna. Men visst får det effekter. I en svag konjunktur är jag klart tveksam. Sen handlar det ju om Trump. Vilken budget har han tänkt sig, och kommer han ha draghjälp av en stark konjunktur eller ej.

Det är många loose ends…. och jag lovar er. Inte ens FED har facit idag.

Jag har alltid hävdat att QExit sannolikt för med sig lika negativa effekter på realräntor och spreadar, som QE en gång hade positiva effekter. Allt annat lika. Det står jag fast vid!

Samtidigt tror jag Fed är pragmatiska, inte kantiga. Dvs om de märker att de kan hålla sig borta när Treasury el bostadsinstituten göra auctions, dvs säljer nya papper, UTAN att de får effekt på räntorna. Då kommer de passa på. Men är det svajigt där ute och räntorna börjar pressas uppåt, då dyker de upp i auctionerna som köpare och tar därmed bort trycket.

Om Qexit består av Bank Reserves på 2,100 mdr, vilket jag tror. Rullar man av det på 5 år så är det 420mdr om året. Det är drygt 2% av BNP. Det går om Trump kör en balanserad budget och konjunkturen är okej. Brister någon av ovan tar det längre tid.

Nästa vecka blir viktig: US Core PCE, PMIs samt Amerikansk jobbdata….

Jag hoppas att datan är så pass positiv att marknaden börjar hoppas på stark konjunktur och vinstrevideringar under 2H17. Det skulle kunna driva OMX upp mot 1,720ATH och kanske sätta en ny topp. Innan det är dags för en välbehövlig paus igen.

Time will tell.

Fortsatt trevlig helg!

ps.

Sicken ämbetsman!

http://www.bbc.com/news/av/world-40056443/did-french-president-snub-donald-trump-at-nato-summit

http://www.bbc.com/news/av/world-us-canada-40050926/trump-pushes-past-montenegro-s-pm

ds.