När politiker pratar jobbpolitik så slänger de sig med olika mått som mest gynnar deras egen agenda. För en lekman förstår jag att det känns rörigt ibland. Vad är bra och vad är dåligt.

I fredagens Di kör Jeansson en artikel där man benar ut siffrorna på ett bra sätt, och visst är det så att man kan skruva statistiken beroende på vilken bild man vill spegla, utan att ljuga.

http://www.di.se/artiklar/2015/10/1/latt-att-fuska-med-jobbmal/

Vad som gör mig förvånad är att hon inte fäster större vikt vid den allra viktigaste siffran. ANTAL Sysselsatta. Jag menar vi kan trixa och fixa med siffrorna på alla möjliga sätt, men vi kan inte tvinga företag till att anställa. Den siffran ljuger minst skulle jag säga. En ekonomi som mår bra skapar jobb, en som mår dåligt gör inte det!

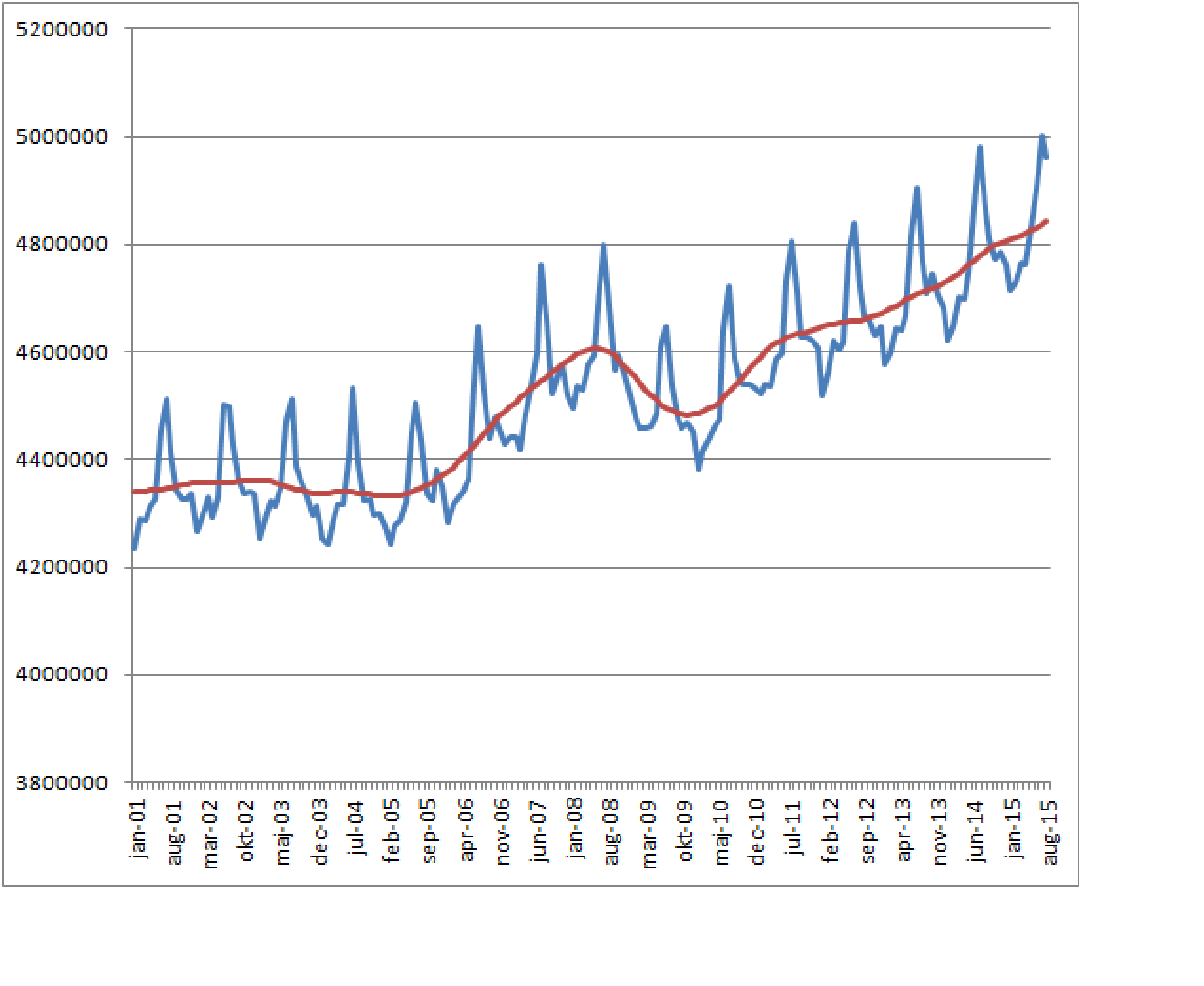

Ekonomifakta har data över antal sysselsatta

http://www.ekonomifakta.se/sv/Fakta/Arbetsmarknad/Sysselsattning/Sysselsattning-per-manad/

På grafen nedan kan ni klicka på långa serien. Då ser ni att Sverige hade sin riktiga kris i början på 90-talet. Det är den typen av kris PIIGS länderna haft från och till senaste åren.

Men att Sverige har klarat sig bättre än på 90-talet behöver jag inte argumentera för. Det jag ifrågasätter är om det går bra för Sverige idag. Många hävdar det! Jag hävdar inte det. Jag hävdar istället att:

Dagens tillväxt och jobbskapande är inte på en nivå som ligger i paritet med historiska högkonjunkturer.

Senaste högkonjunkturen ägde rum mellan 2005-2008.

Antal syselsatta bottnade ur på drygt 4,3m i februari 2005 efter några år av dålig konjunktur i skuggan av IT kraschen. Antal sysselsatta toppade i juni 2008 på drygt 4,6m. Det skapades 274,300 jobb under 40 månader. Det är 82,290 jobb i års takt, eller en ökning om 1,9% om året.

Efter Lehman så försvann jobben och jobb konjunkturen bottnade i november 2009 på drygt 4,48m jobb. Jämfört med senaste aug15 siffran så har det skapats 358,870 jobb sedan dess. Alltså under 70 månader. I årstakt motsvarar det 61,520 jobb. Dvs 20,770 FÄRRE jobb om året jämfört med förra högkonjunkturen. Eller cirka 1/3 del färre jobb i årstakt. Årstillväxten har legat på 1,3%. Dvs 0,6% sämre. Årstakten i procent är alltså också 1/3 del sämre.

Visst är det ironiskt för tittar man på landets tillväxttakt nu för tiden, så ligger den också ca 1/3 lägre än under förra högkonjunkturen.

Jag tog mig friheten att räkna på hur många fler jobb som funnits om jobbskapandet varit lika starkt som under 05-08. Jo 121,158 jobb. Istället för drygt 8% arbetslöshet, så hade vi haft ca 5%. (allt annat lika alltså, den går alltid att trixa med) Men 121,000 jobb…. det är nog ingen som inte hade velat det.

Så NEJ, takten i ekonomin är inte på nivån vi är vana vid.

OVANPÅ DETTA, föreställ er att Den rörliga bolåneräntan under hela den här perioden, nov 2009 till aug 2015, varit fixerad på säg 3,5%……

Var tror ni tillväxten legat på då?

Hur många färre jobb hade skapats då?

Om jag får gissa??? Om det nu har skapats drygt 61,000 jobb om året sen -09…. så hade det kanske skapats 40,000 jobb. Dvs hälften vid förra konjunkturen,,,, och det beskriver den verkliga, underliggande, icke räntedopade, tillväxten i Sverige idag. Ett land som präglas av låg tillväxt i sina grannländer under många år.

I detta land vill många stärka överskottsmålet, dvs införa en åtstramande finanspolitik, ändra inflationsmålet, dvs införa en åtstramande penningpolitik, rycka tusenlappar från belånade hushåll i form av tvingande amorteringar, slopat ränteavdrag, fastighetsskatt osv…..

Jag säger inte att ovan åtgärder är fel i sig…. jag bara säger att man har fel om man tror att landet utan problem klarar av den typen av åtgärder i nuvarande skick?

Omvärlden, främst Europa, borde får en chans att nyktra till ordentligt innan vi gör nåt ogenomtänkt. Det är naivt att tro att vi går så jäkla bra när grannarna INTE gör det. Vi är en öppen pytte ekonomi med 9,7m människor.

Problemet är att vissa verkar vara så rädda för en framtida recession att de kan tänka sig att ta till åtgärder som skapar en recession. Jag har svårt att se logiken i detta. Jag tror också att om alla verkligen förstod att Sveriges ekonomi klarar sig bra jmf omvärlden, fast är räntedopad, och inte så stark som vi är vana vid…. så kanske de omvärderar sina ideer!

Antal sysselsatta i Sverige… graf

ps.

Man kan zooma ut ännu mer…. 1990 gick 4,5m svenskar till jobbet varje morgon. Idag, 25 år senare, går 4,6m svenskar till jobbet varje morgon. Är det något att vara stolta över? Tänk att vår ekonomi genom de här åren inte lyckats skapa fler jobb? Visst, mycket handlar om att tillverkningsjobb och industrijobb försvunnit, outsourcing, IT, blablabla har rensat bort många jobb. Det kontroversiella är att det är också samma anledning till att vi fått det bättre. Åtminstone sett till BNP capita så handlar det om produktivitetsförbättringar. Så ur det perspektivet är det ju inte så dåligt. Vi har lyckats skapa tillväxt utan att skapa några jobb kan man säga.

1992 var också ett ödesår för svensk exportindustri… då vi släppte kronan fri. Tidigare var kronan peggad, som den Kinesiska. så fort det började gå lite knaggligt för exportindistrin. Då devalverade man. Men efter Bengt Dennis gjorde den flytande så fick man börja konkurrera på egna meriter, utan dopad valuta. Det gick sådär. Jobben försvann. Vi kunde inte konkurrera.

Men det sätter också fingret på ett annat problem ingen verkar vilja ta i. De som är arbetslösa och får svårt att få jobb idag, vilka är det? Unga dvs oerfarna och outbildade dvs saknar kunskaper.

Givet ovan så verkar vi duktiga på att öka produktiviteten, dvs färre, eller åtminstone lika många, gör mer och smartare. Skapar det okvalificerade jobb som fångar upp de som inte får jobb idag. Nej inte direkt.

Jag tror Sossarna har ett gigantiskt ideologiskt problem! Det är inte Thomas Johansson, Ingenjör från KTH, 35 år, som inte får jobb. Det är killen som är 18, utrikesfödd, saknar utbildning och har svårigheter med språket som är värst ute.

I det läget sänker man ROT och RUT, och tar bort restaurang moms och andra subventioner. Sossarna säger att det inte skapat jobb. De kanske har rätt? De har också drivit på den ideologiska grejen att välbärgade minsann kan klippa gräset själva osv…. Detta kan man tycka mycket om, men en av the basics i nationalekonomi handlar om terms of trade och komparativa fördelar. Dvs om Sverige är bäst på att odla äpplen, och rätt dåliga på att odla apelsiner, och där Norge är tvärtom… då bör inte Sverige odla apelsiner, och Norge bör inte heller odla äpplen. Utan de bör byta med varandra. Det är bäst för båda. Samma gäller med jobben. En IT tekniker gör bättre i att tillbringa sin tid på jobbet, och få full lön, än att gå hem tidigt och tacka nej till lön för att han ska klippa gräset. Då är det bättre att den som är bra på att klippa gräset gör det. Men i Sosse Sverige som omgärdas sånt här av fördomar och jantelag. Man kan tycka mycket om det, men rent ekonomiskt så vete tusan om det är så smart!!!

Det är bra att vi ökar produktiviteten, men vi måste även skapa fler jobb. Även de okvalificerade. Vi vill inte bli som USA kanske, men de har faktiskt kommit längst i att banta arbetslösheten, och skapa jobb. Hur många amerikaner har inte okvalificerade jobb i servicesektorn? Jag behöver knappast säga mer?

ds