De flesta vet nog var jag står!

Men jag konstaterar följande:

1, Det är dumt att rycka pengar ur folks plånböcker när konjunkturen inte är tillräckligt stark och det inte finns någon löneinflation att tala om. Det skadar bara de med tajtast marginaler, dvs låginkomsttagarna… och det slår mot folks vilja att konsumera, ELLER amortera.

2, De rika gynnas mest då de har störst lån? Tja de betalar också garanterat högst skatter på kapitalvinster från ränteinkomster, reavinster fr aktier mm. Om ränteavdraget är så jävla fel, så måste ju skatt på ränteinkomster också vara lika fel… ELLER

3, Om vi vill ta bort ränteavdraget för att få folk att låna mindre, så finns det bättre sätt. Det är tveksamt om kopplingen finns då bankerna när de beviljar lånelöfte aldrig bakar in ränteavdraget i kalkylen. Det är alltså tveksamt om ränteavdraget driver priser om det inte har haft någon påverkan på lånets storlek. Undersökningar visar också att nya låntagare inte räknar med ränteavdraget när de kalkylerar på sitt bostadsköp. Folk är rationellare än man tror. Reglera lånelöftesprinciperna så att storleken på lånet inte alls styrs av ränta, avdrag eller nåt annat.

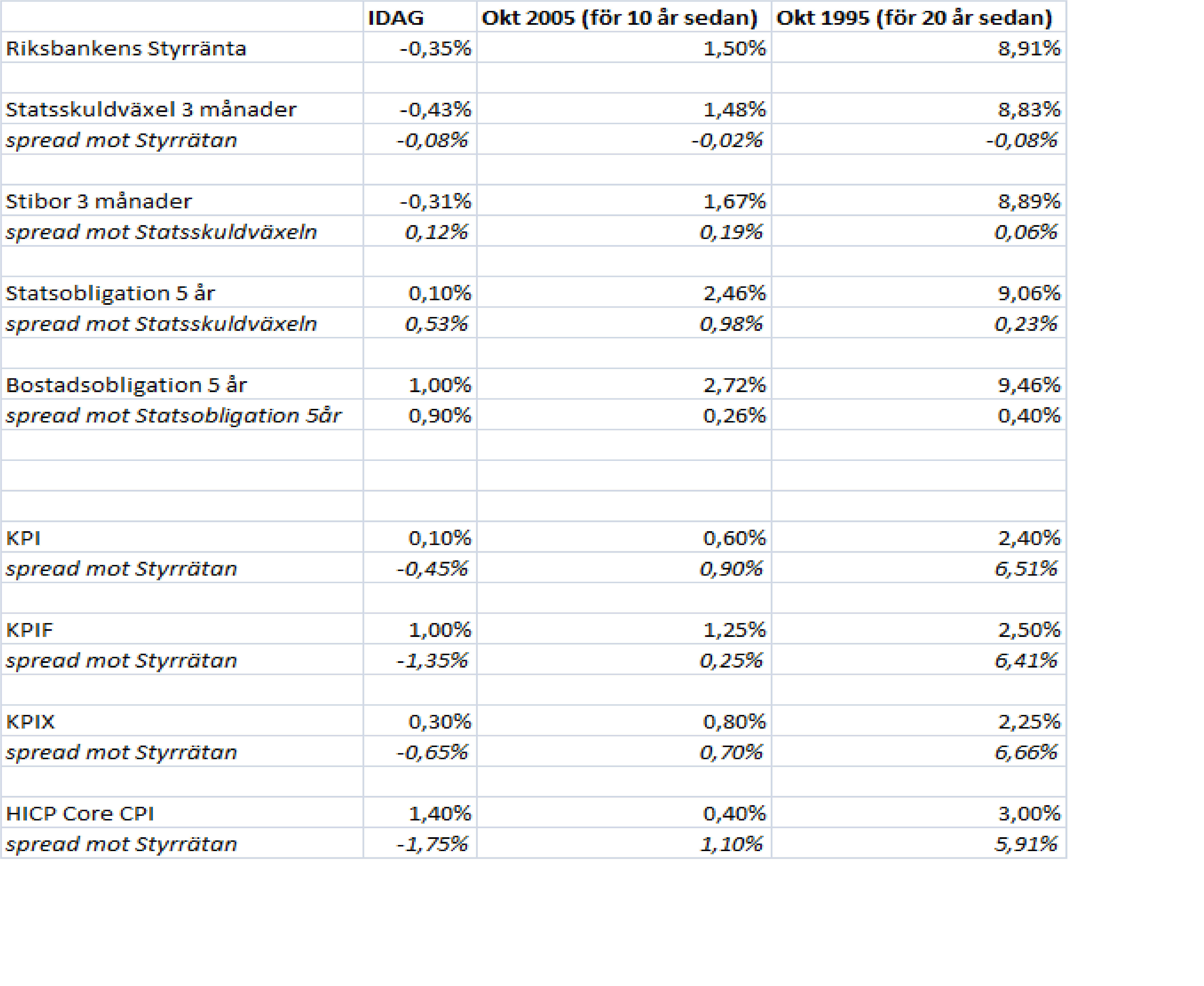

4, Ränteavdraget är inte så stort idag. När räntan stod 5%, då var ränteavdraget 30%X5=1,5% av lånet. Idag är det 1,5%X30=0,5%. Det är förvisso ett skäl att fasa ut det just nu, dvs när det påverkar minst.

5, Ränteavdraget handlar ju inte om att folk får pengar, utan att de får betala lite mindre. Men visst, nettokostnaden blir lägre så visst är det positivt.

Såg ni att Kina sänker räntan och sänker k-kraven på bankerna…. det kommer gillas av marknaden!

http://www.di.se/artiklar/2015/10/23/kina-sanker-styrrantan/

I förmiddags kom även lite prel PMI. EMU Mfg PMI kom in på 52,0 mot 51,7 väntat och fg 52,0. För Servicenäringen kom den in på 54,2 mot 53,5 och fg 52,0. STARKT. Mfg PMI i Tyskland kom in på 51,6 mot 51,7 väntat och fg 52,3. lite klenare men på en hyfsad nivå. USA prel PMI kom in på 54,0 mot 52,7 väntat och fg 53,1… jag kan riktigt se hur surpriseindex drar tjohoooo

Börsen är överköpt, SPX har ett gap att fylla, men visst kan det fortsätta. OMX målnivå sätter jag till 1,540-1,550…. sen om vi når dit nu, eller först rekyl vet jag ej. Marknaden har varit lurig sedan i somras. Så fort det känns bra i magen skulle man sålt. Så fort det känns dåligt skulle man köpt. Jag står fortfarande utanför…. vilket kanske är fel (man kom ju in rätt på 1,380 men stoppade dessvärre ur sig)… men ska detta vidare måste SPX förr eller senare ner och hämta kraft och troligtvis täppa sitt gap. Det har den inte gjort ännu!!!!

Trevlig helg!