Den 22 september stod OMX i 1423 och optimismen spirade tekniskt sett. En vecka senare, den 2 oktober, fick jag en teknisk säljsignal på 1375 och stoppade ur mig. Redan en vecka senare testades stödet vid 1321. Det höll inte! Ytterligare en vecka senare stod index i 1246 och jag manade till spekulativt köp, trots att den tekniska analysen var negativ. Visst trodde jag att studsen kunde bli kraftig, men lik förbaskat en studs i fallande trend. Jag trodde aldrig vi skulle orka tillbaks till 1400+ i något som kan beskrivas som köparnas marknad.

Så var står vi idag? Tja, vid senaste analysen var det säljarnas marknad, således var den tekniska analysen negativ, varpå trenden kan förväntas vara negativ, varpå man bör Sell on Strength. Nu är det köparnas marknad, och då gäller Buy on weakness. Börsen är för tillfälligt överköpt, men vid nästa rekyl ner mot 1350-1380 bör man hoppa på igen!

Men det är vanskligt, i september när vi var positiva på 1424, borde man varit negativ. När vi för två veckor sedan var negativa på 1246 borde man varit positiv. Kan index stå i 1200 den 20 december? Absolut!!!

Skeptikerna till min korta TA säger, varför göra det så komplicerat? Sedan 6 år är trenden uppåt, sitt på aktier till motsatsen är bevisad. Problemet med den långa analysen är att den kommer kosta den dagen du konstaterar att trenden inte längre är uppåtriktad. Det är najs när man sitter med men över tiden köper och säljer du väldigt sent vilket kostar total performance. Jag kan även hålla med att INGEN vet NÄR den långa trenden bryts, och därför är det mest sannolika att den fortsätter….. tills den inte gör det. Jag föredrar att vara kortsiktig i min TA med tajt SL istället.

Skeptikerna till 6 års trend-haussarna pekar på att 21EMA har brutit 150 SMA. Historiskt har det varit en väldigt tillförlitlig säljsignal (och köpsignal på andra hållet), även om den varit falsk vid 3 tillfällen (2004,2006, 2012). Huruvida den är äkta eller inte idag är dessvärre omöjligt att säga.

Så summasumarum, Jag är köpare rent tekniskt mellan 1350-1380, men med SL strax under då vi utan problem kan stå i 1200 om en månad. Målet är först 1450 och sen ATH kring 1547… men jag hoppas som sagt på rekyl innan. Buy on Dips, och använd SL.

Fundamentalt är jag fortsatt negativ! Jag tycker aktier är oattraktivt värderade, jag tror inte att vinsttillväxten kommer överraska och jag tror på högre räntor de närmaste åren.

INGVES sänkte räntan till NOLL, men grämer sig över hushållens skuldsättning.

http://www.dn.se/debatt/infor-amorteringskrav-for-att-bromsa-bostadslanandet/

I samband med sänkningen var det flera som passade på att ge honom en känga och Lars O Svensson en liten guldstjärna. Både rättvist och inte rättvist kan jag tycka.

Svensson hävdade alltid att räntan borde sänkas väsentligt då inflationenen låg under 2% målet. Om man inte gör det så kostar det tillväxt och i slutändan jobb. Han hade så rätt. Men Ingves är inte dum. Han insåg också att inflationstakten var för låg vilket motiverade lägre räntor, MEN han hängde upp sig på hushållens ökade skuldsättning. Han såg, och ser detta som ett problem, som i slutändan kan bli Riksbankens problem i framtiden (om Svensk ekonomi börjar gå dåligt till följd av en skuld och fastighetskris). Svensson argumenterade inte emot detta. MEN, de skiljer sig på punkten om det är Riksbankens uppgift, och kanske ännu viktigare, förmåga att åtgärda detta problem. Min och Svenssons, och på senare tid Ingves, uppfattning är att det är inte Riksbankens uppgift. Kanske främst för att de inte har de optimala verktygen. Någon många inte verkar inse. Så egentligen handlar det inte om att Svensson haft så himla rätt, utan att Ingves blandat in skuldsättningen i sin penningpolitik. Det var fel, även om han kan ha rätt i sak.

Så fort som Ingves gav upp sina ambitioner att försöka påverka utlåningen, så sänkte han snabbt ner till 0%, vilket inte är så konstigt med tanke på

1. Den låga inflationstakten i sverige 2. ECB stimulanser 3, inbromsning i Europa och 4, kraftigt fall i energi priser.

Den här utvecklingen hade inte ens Svensson prognostiserat!

Men det är ett rätt speciellt läge Ingves befinner sig i, då tillväxten och jobbskapandet är synnerligen gott. Men än sån länge gör det inget avtryck i kärninflationen ex boendekostnader. Notera att jag tittar på ex boendekostnader, då just den här posten är den största kostnadsbäraren för ett svenskt hushåll. Sänks räntan, så sänkt deras kostnader, så sjunker top line inflation.. och då föranleder detta ytterligare räntesänkningar för att stimulera ekonomin till högre inflation, vilket alltså inte funkar då räntesänkningen leder ännu lägre inflation. OCH tvärtom. Ja, ni fattar vad jag menar!

Men Ingves har delvis rätt i sin oro kring hushållens skulder. I alla historiska fall där vi haft en skuldkris har detta förutgåtts av en KRAFTIG ÖKNING AV LÅN. Vad man däremot INTE kan fastställa är en viss nivå av skulder skulle vara skadlig. Det finns länder som fått problem vid en viss nivå, medan andra har kunnat ligga kvar på just samma nivå under lång tid utan problem. Det är ökningstakten som är oroande!

Men det är som sagt inte Riksbankens puck, utan politikernas, och där händer inte mycket. Tyvärr!!! Det pratas om;

Fastighetsskatt

Slopat ränteavdrag och

Amorteringskrav.

De två förstnämnda är synnerligen dåliga då det slår mot alla (och därmed Svensk ekonomi), och det är ju inte alla låntagare som har en osund belåning, och det är den osunda belåningsdelen vi vill råda bot på. Inte paja Svensk ekonomi, eller straffa alla med bolån. Sen kan jag hålla med om att ränteavdrag känns grymt onödigt idag. Varför ska staten subventionera räntekostnader? Fastighetsskatt anses också vara en bra skatt då man inte gärna kan flytta fasta tillgångar. Men det är en annan diskussion.

Då är amorteringskrav bättre, eller mindre dåligt. Det angriper dem med hög skuldsättning i förhållande till bostaden. Men det behöver inte betyda att någon har för mycket lån i förhållande till sin kapacitet att finansiera sina lån. Det betyder bara att de hade, eller har, lite EK när de köpte bostaden. Någon som för 5 år sedan köpte med en hög loan/value ser idag bra ut, pga av prisuppgången. Det säger ju inte så mycket om deras förmåga att finansiera lånet. Så det handlar om NÄR man köpt, vilket är rätt ointressant. Någon som har 80% loan/value idag anses vara en osund kund, men skulle priserna gå upp med 20%, så skulle ovan sjunka till 66%, och helt plötsligt framstår han som en bättre låntagare. På samma sätt framstår en bra kund idag som dålig om priserna skulle gå ner kraftigt. Så är det ju inte!

Lån-ränta-disponibel inkomst är det enda intressanta, vilket inte amorteringskravet fångar in. Men trots att det inte är en optimal åtgärd så misstänker jag att man genom amorteringskrav ändå kommer åt många av dem med för höga skulder (definierat som Negativ värde=Disponibel inkomst – Normaliserade Levnadskostnader – Lån X 5%). Man missar några, och straffar med sund skuldsättning men det kanske vi får leva med.

En annan faktor är att amorteringskrav slår mot dem som inte är inne i bostadsmarknaden, dvs unga. Dvs två välutbildade ungdomar som ska köpa sin första bostad, och samtidigt har lite EK, har sämre köpkraft än de som har varit inne i marknaden ett tag. de måste konkurrera med köpare som redan är inne i marknaden och kan sälja sin befintliga bostad och få loss EK, som gör att de kan större lån, än de utan EK. Visst säger någon, har du mycket EK, ska du väl kunna köpa nåt dyrt, men har du inget EK, så måste du hyra eller köpa nåt billigt. MEN DÄR HAR NI FEL. För låt säga att personen med högt EK (pga han gjort en fastighetskarriär) har en låg lön, samtidigt har det unga paret utan EK en bra lön (hon är läkare och han IT konsult). Vad händer när räntan går mot 5%???? Jo han som har den dassiga lönen kan inte betala räntekostnaderna trots låg lån/bostadsvärde, medan de unga paret kan betala lånet, trots hög lån/bostadsvärde. Att ha en låg lån/bostadsvärde löser inte problemet om du ändå inte kan betala dina räntekostnader. Värdet på bostaden är ointressant. Lån-ränta-lön är det enda relevanta. Bankerna delar egentligen den här synen då de klassificerar ett lån som non performing, dvs kreditförlust, när låntagaren inte betalar räntan. Däremot är det inte en kreditförlust om värdet på säkerheten skulle sjunka under lånets värde.

(Sen som jag sagt tusen gånger, det finns säkert många med hög lån/bostadsvärde som har en känslig lån-ränta-lön kalkyl, och de borde såklart amortera, men amorteringskravet fångar inte in den potentiella problemgruppen. Men låt säga att de med dålig betalningsförmåga även har hög loan/value, säg 85%. Då tar det dem ändå 20 år+ att komma ner till 50% loan/value med det senaste förslaget. Dessutom finns inget som säger att deras inkomster klarar 5% ränta även vid denna nivå)

(En annan aspekt är att senaste förslaget bara gäller nya låntagare. Jag misstänker att bulken av överbelånade finns bland låntagare som redan sitter på för stora lån. De slipper undan idag)

(Amortering är även en utmärkt sparform, men det är inte det vi diskuterar här)

Har vi ett problem idag? Nej! Men det kan bli! Vid dagens räntor, där folk dessutom har valt rörlig ränta, inte amorterar i större utsträckning samt åtnjuter 30% ränteavdrag, så har vi inga problem!!! Hade vi haft det hade kreditförlusterna varit väsentligt högre, och riskpremien på Svenska bostadsobligationer högre. Men detta fattar Ingves också! Han är orolig över när folk kommer att tvingas betala 5% på sitt lån. Hur många kommer inte klara det? Jag har gissat på 10%, men det verkar inte finnas någon som vet säkert. Det är dem här 10% som kommer skapa problem för hela samhället. Om det nu är 10%????

Klarar du att betala 5% ränta på ditt lån, med slopat ränteavdrag?

Samtidigt är jag kritisk till många där ute som hojtar självsäkert att det är en bubbla. Jag tror DE FLESTA familjer sitter ner vid köksbordet och helt rationellt tittar på sin lön, månatliga levnadskostnader, och bildar sig en uppfattning hur mycket de är beredda att lägga på boendet. Sen kalkylerar de inte på dagens ränta utan har marginal. Sen när de går till banken för lånelöfte, så kör ju banken sin kalkyl. Detta borgar för att de flesta har rätt belåning. Gemene man vill inte köra i diket. Men jag kan ha fel….

Till dem som självsäkert säger att vi är i en bubbla har jag några frågor jag tycker ni ska fråga er själva:

1. Vilket MÅTT använder du för att fastställa huruvida priserna/belåningen är för hög? Vad är logiken bakom det måttet.

2. Om du nu vet att något är en bubbla, vad är fair value? Det bör man kunna säga om man nu vet vad som är ett bubbelpris

3. I Stockholm har priserna gått upp kraftigt senaste åren, men inte i Malmö. Betyder det att Malmö är mer rätt värderat? Vid en krasch, kommer de falla lika mycket, eller relativt uppgången?

4. Vid en förmodad krasch, hur ser ränteutvecklingen ut? Vad är logiken bakom denna?

5. Hur stor andel av disponibel inkomsten lägger den genomsnittlige villaägare på räntekostnader idag. Hur stor andel räntekostnader hade de vid senaste tillfället då villor var korrekt värderade? Är detta en irrelevant siffra?

6, Om priserna ska ner kraftigt, så krävs det att det finns säljare som är beredda att gå ner i pris. Varför har inte detta hänt, och vad kommer göra att det inträffar?

Om du klarar att svara på de här frågorna, är du fortfarande lika övertygad? Om du inte klara svara på dem, är inte det lite konstigt? . Därmed inte sagt att du inte kommer få rätt!

Sen läste jag nedan ang Lars Jonung, sån j-a idiot rent ut sagt.

http://www.di.se/artiklar/2014/11/7/professorn-sagar-ingves-nollrantepolitik/

Som professor i Nationalekonomi borde han förstå att det inte är RiksBankens jobb. Ponera att Riksbanken har mandat att kontrollera utlåningen. Då höjer de styrräntan till 5% (för att höja från 0 till 0,5% får ingen effekt), för att få effekt. Mycket riktigt kommer utlåningen att avstanna. Check, målet uppnått.

Men vad händer med resten? ekonomin kommer tvärbromsa då folks och företags räntekostnader kommer öka (även bland dem med låg andel lån), konsumtion och investeringar faller, och därmed tillväxt. Detta gör att arbetslösheten stiger, färre bolag kommer investera dels för att räntan är högre och dels för att efterfrågan viker, fastighetspriserna faller brant vilket påverkar consumer confidence hos alla, inte bara dem som äger sin kåk, lån eller ej. tillväxt bromsas ännu mer, DEFLATION kommer som ett brev på posten till följd av att vi är i recession (KPI kommer förvisso ge en mixad bild då räntehöjningen skickar upp boendekostnaderna vilket påverkar KPI positivt, samtigit som recessionen som drabbar kpi ex boende negativt.

Att försöka påverka utlåningen till hushåll genom styrräntan är ett extremt dåligt verktyg. För att inte säga det sämsta då det får så många andra oönskade effekter, och i många fall motstridiga effekter. Ni som tycker att man ska använda styrräntan till att styra utlåning i Sverige…. läs på!

Riksbanken har två mål, värna om ett stabilt penningvärde och stabilitet i finansiella systemet. Det sistnämnda skulle jag säga är inte att direkt varje dag försöka styra hushållens belåning, utan snarare att gå in vid kriser, som Lehman, som likviditetsgarant och lender of last resort, så man vet att ingen bank går under. (Worse case är förstatligande).

Stabilt penningvärde handlar om inflation, men även sysselsättning. Sysselsättning är egentligen samma sak som inflation, då vi vid full sysselsättning per automatik får löneinflation (annars är det inte full sysselsättning). Vid låg sysselsättning så har vi väldigt lite inflation, om någon, då det inte förekommer någon lönepress. Så inflation och sysselsättning går hand i hand. Därför är de också bra att styra mot som mål. Till skillnad från att styra utlåning, som i mångt och mycket går på tvären med det andra målet. Alltså ska bara Riksbanken ägna sig åt Inflationsmålet. Inget annat!

Jonung verkar till viss del fatta att de bägge målen lite strider mot varandra. Han borde insett tidigare när styrrätan låg på 2% under 2011, så bromsande inte ens det utlåningen. Utlåningen bromsas INTE av att Riksbanken låter bli att sänka med 100 punkter eller inte. Det krävs MYCKET järvare tag för detta, och den här typen av järvare tag kommer vara helt stick i stäv med Inflationsmålet…. som trots allt är Riksbankens helt grundläggande syfte.

Ok, är det ett problem att Riksbanken inte tar ansvar för utlåning till hushållen. Är det inte en superviktig sak för samhället. Jovisst, men frågan ska lösas av Finansinspektionen som reglerar bankerna, och Fi lyder under politikerna.

Varför är det ingen som vågar rikta skarp kritik till våra fega populistiska maktkåta politiker. Är det för att Ingves inte är folkvald som vi kan hacka på honom och vänta oss mer opoulistiska åtgärder från denna stackars man.

Finansinspektionen genom politikerna borde ge sig på bankerna och reglera upp skiten… men det är väl så mycket svåger politik och lobbying att det händer inget… och slutligen , en majoritet av Svenska folket är så inkompetenta att de inte förstår det här, så det blir ingen bra debatt av det heller. Jag tycker synd om Ingves… det kommer sluta med att han kommer att säga…. ”vad var det jag sa” när det skiter sig!!! tror ni någon politiker blir hängd då.. nej då, de kommer bara prata bort det! Visst om vi får en fastighetskrasch så får vi recession, och då brukar man byta regering när man skyller dåliga tider på den sittande. Men det är en klen tröst.

Jag har sagt det innan och säger det igen. Samtliga bolånekunder måste kunna betala 5% ränta på sitt lån, och samtidigt klara sin ekonomi. (Detta i en värld utan ränteavdrag). Jag skiter fullständigt vad kåken köptes för en gång i tiden. Finns det någon som inte klarar detta, så måste bankerna göras ansvariga att 1. ta reda på vem det är 2, sätta in åtgärder… IDAG.

Vi kan lösa det idag med en hyfsat stark fastighetsmarknad och låga räntor. Om några år kan det vara för sent! Kommer vi runt detta så spelar det ingen roll om priserna och skuldmassan fortsätter att växa, för de bygger den på sunda grunder… dvs grunder där familjer klarar sitt boende även vid ett högre ränteläge, givet dagens löner.

Amorteringskrav? Javisst, men det borde läggas upp dynamiskt. Ta en familj som räknat med 5% ränta, får en räntekostnad på 100,000 om året (exempel). Idag, pga av låg ränta och ränteavdrag så ligger deras årliga kostnad på 25,000kr. Men istället för att semestra upp 75,000 om året borde de tvingas till amortering. Går räntan upp så att de årliga kostnaderna istället ligger på 50,000, ja då bör amorteringstakten justeras till 50,000kr. De får gärna ha rörliga lån, men de ska leva som om räntan alltid var 5%. Det hade varit sunt. Loan/Value blir då ointressant då lånet anpassades efter inkomst, och med marginal för höga räntor. Amorteringskrav löser inte problemet men sannolikt kommer några nya bolånekunder undvika att ta för höga lån. Det är den positiva sidoeffekten. Men dessvärre inte lösningen!

Häromveckan avslutade FED sitt QE program. Lite av en historisk händelse faktiskt. Bortsett från kommande räntehöjningar kommer det bli intressant att följa vad de tänker göra med de 3000mdr dollar de har i skuld i Bank Reserves. Det är vad jag kallar The Real Exit.

Credit Suisse noterar att efter QE programmens slut har börsen varit rätt dassig!

också rätt intressant i dagar som dessa när man pratar om FEDs hökaktighet, är att nästa år, på global basis, så finns det goda chanser att det blir mer stimulativt än i år. Snabbanalysen av detta är en fortsatt stark dollar, och svag olja!

rätt intressant faktiskt att marknaden kissade på sig i slutet av september när Yellen sa att problemen i omvärlden faktiskt påverkar USA mer negativt än USAs styrka kan påverka omvärlden. Detta i spåren av den starka dollarn bland annat. Sen kastade sig alla över amerikanska räntepapper i sin jakt på safety. Men helt plötsligt kom Yellen ut och var hökaktig och sa att arbetsmarknaden i USA kanske inte är så underutnyttjad trots allt. Ovan på detta hade vi en lysande ISM siffra. På fredag kommer NFP. Helt plötsligt tror marknaden på räntehöjningar igen, efter en kort tids skeptism.

Apropå stark dollar, svagt pris på olja. Det är gör att bensinpriserna går ner, och gissa vem som gillar det… jominsan. Det landet som redan går bra….

Men i vanlig ordning, underskatta inte marknaden. En stor del är inprisat

Men det finns en stor skillnad, och det är inflationen. Så det är inte konstigt att det även under tid framöver kommer bedrivas olika penningpolitik på de bägge sidorna av Atlanten!

och till alla som tror på låga räntor länge i USA säger jag bara….

även credit Suisse flaggar för detta…

Samtidigt ska man komma ihåg att en stark dollar och svagt oljepris innebär att de IMPORTERAR deflation. Så för FED blir det en utmaning att förstå NET NET effekten av den starka dollarn och de stigande lönerna nästa år.

Hursomhelst, jag tror inte det är realistiskt med negativa realräntor på korträntorna som vi har idag….

Men det innebär också att FED troligtvis kommer vara behind the curve, vilket kan sätta press på dollarn på sikt!

Varför skulle de riskera att vara behind the curve? Tja, de vill inte göra nedan misstag 🙂

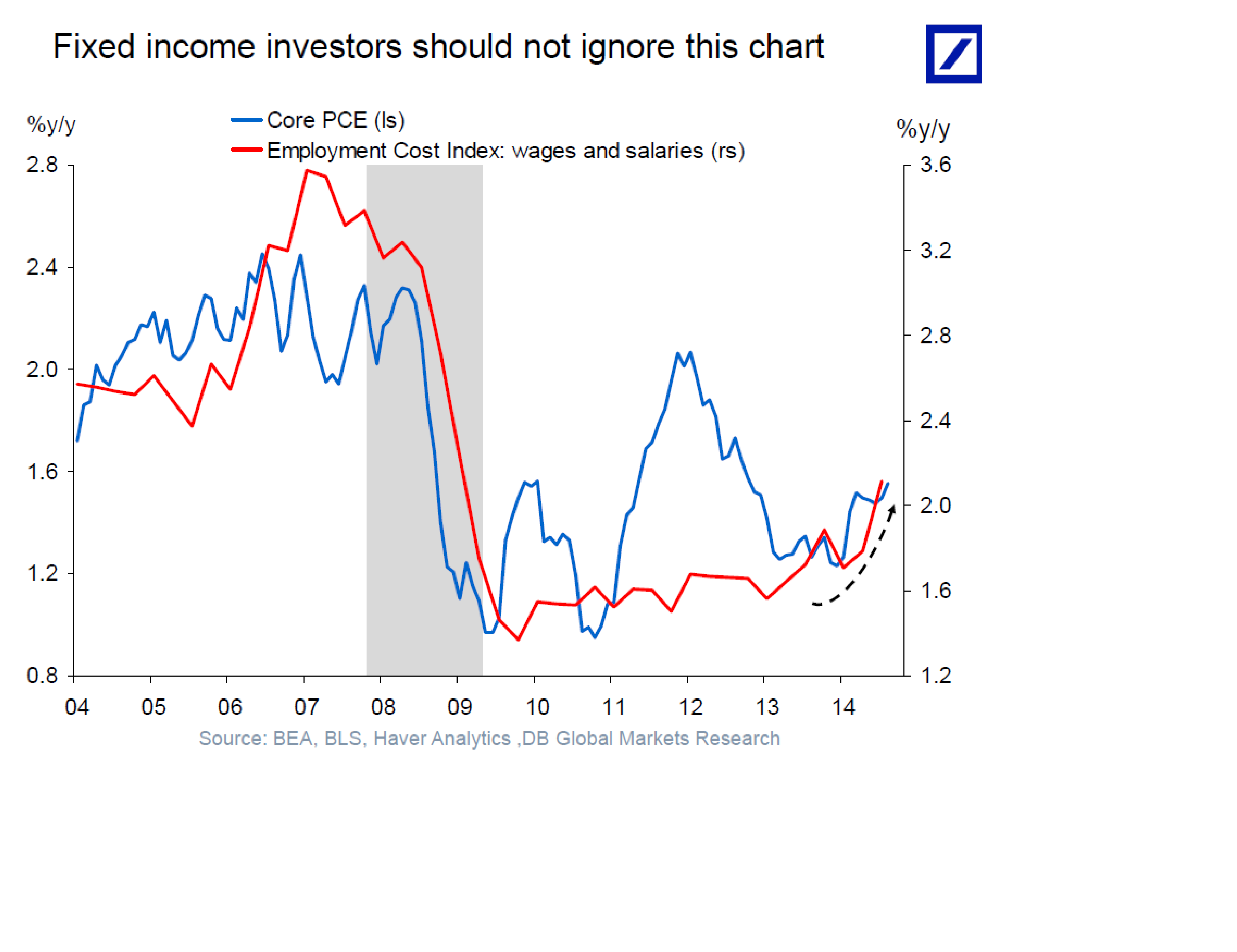

En kommentar kring Sverige. Senast Sverige hade en inflation ex boendekostnader på 2%var i december 2010. Sedan dess har den varit lägre och fallande. DÄRFÖR var Riksbankens räntehöjningar från mitten på 2010, till mitten på 2011 fullt logiska. Sänkningarna från mitten på 2011 fram till idag har också varit rätt, MEN gått alldeles för långsamt. Redan i december 2011 låg kärninflationen på 0,5% i årstakt. Det i sig pekar på att man borde haft nollränta redan då. Men det skulle dröja nästan 3 år innan vi nådde dit. OCH DEN LÅNGSAMHETEN i räntesänkningarna, tror jag handlar om att man ville ta det varligt för att inte blåsa upp bolånebubblan (som kanske inte är en bubbla?). Det är alltså inte höjningen under 10/11, som var policy misstaget, utan den långsamma sänkningen. Den har kostat tillväxt och jobb!

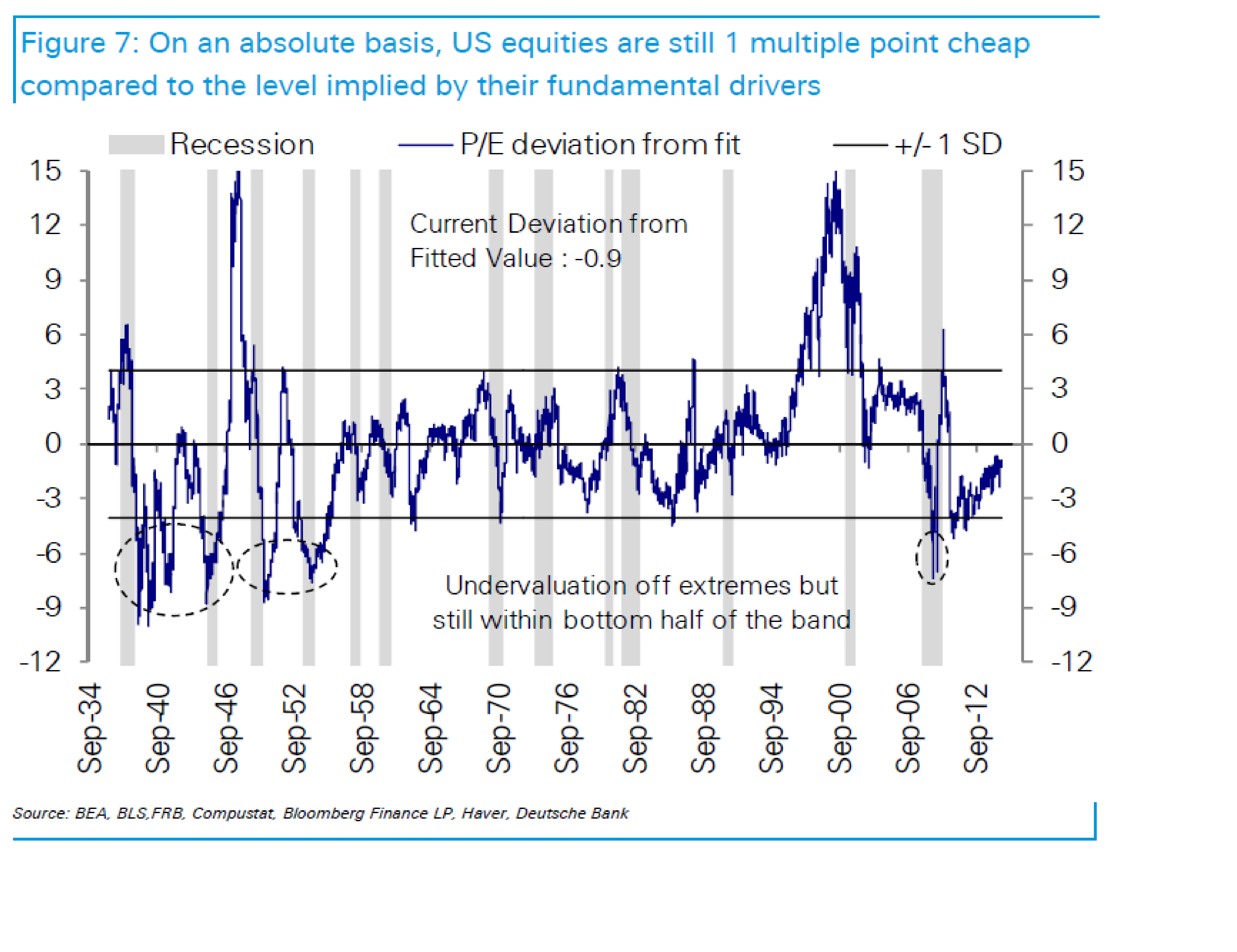

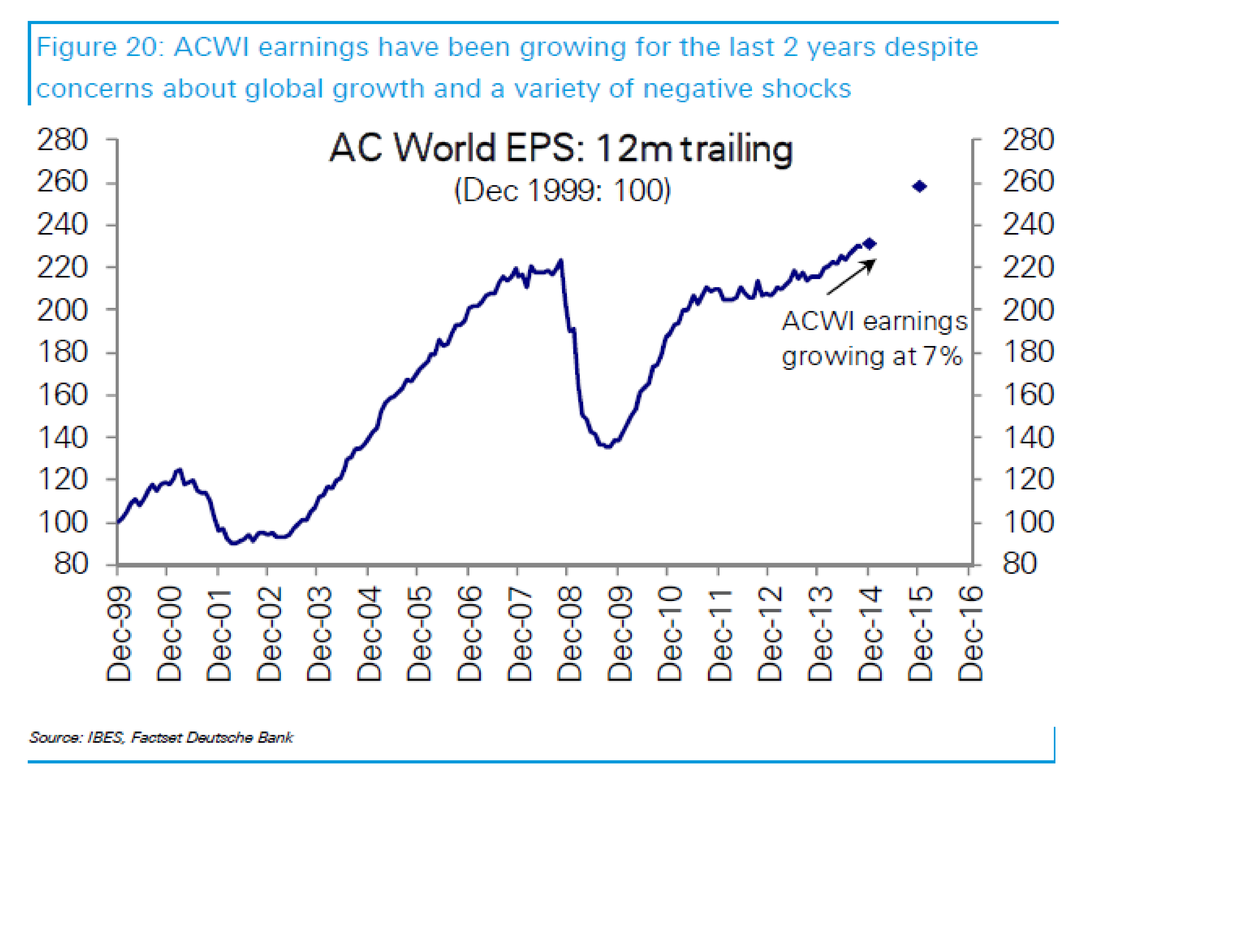

DeutscheBank konstaterar även att efter oktobers berg och dal bana så verkar aktieexponeringen globalt sett befinns sig på rätt neutrala nivåer. Vilket förvisso inte säger mer än att det både kan gå upp och ner härifrån. De konstaterar även att den kraftiga uppgången i slutet av oktober till stor del orsakades av short covering. Dvs många aktiebaissare satt och gnuggade händerna i slutet av sep början av oktober när nedgången ÄNTLIGEN ville infinna sig, men när den så abrupt vände…. ja då var det dags att stoppa ur sig. Det är inte lätt!

Trevlig kväll!