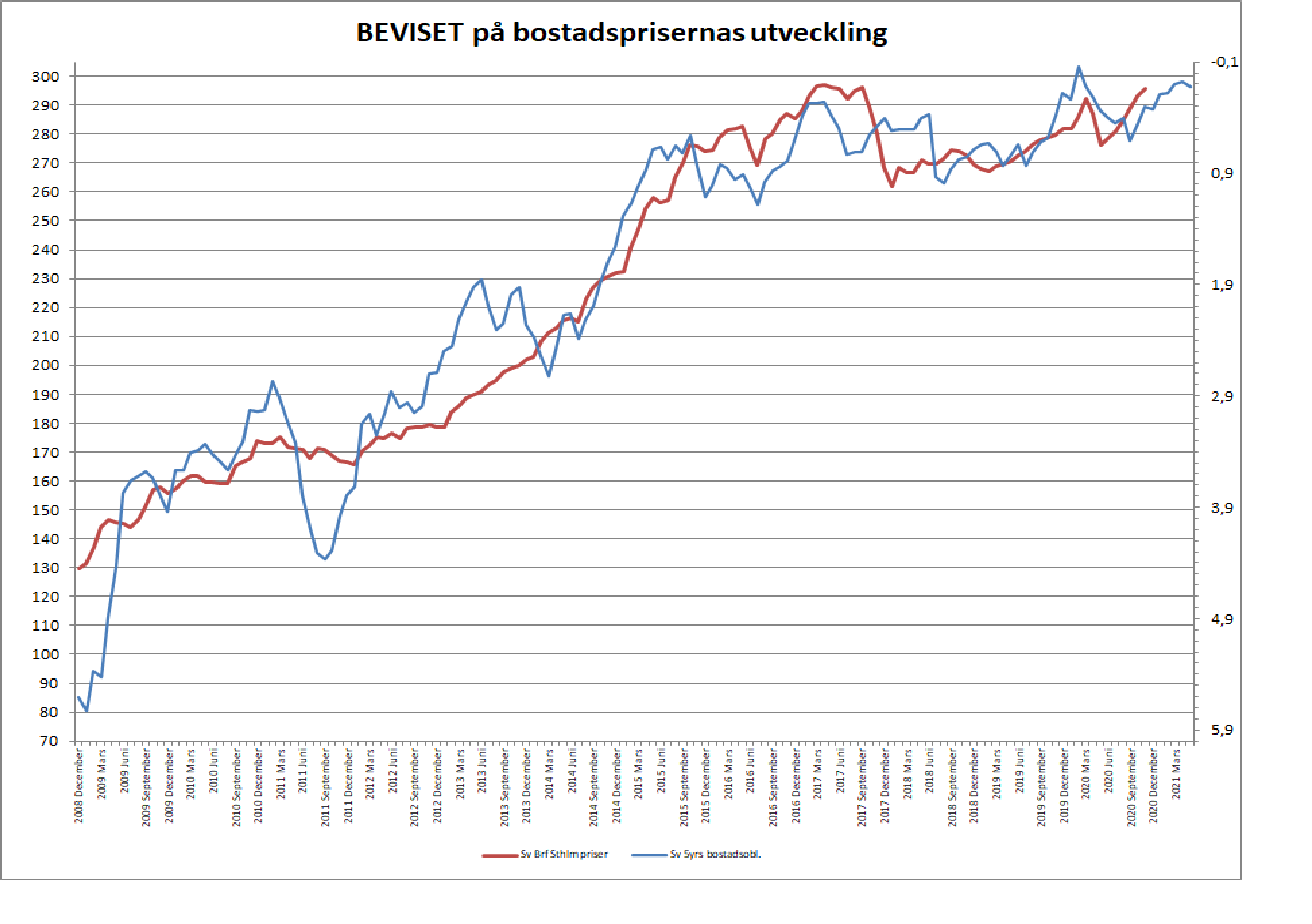

Hox Valuegard rapporterade prisdata för oktober som visade på ännu en stark månad för svenska bostadspriser, upp 1,3% på månaden, 10,4% YoY.

Ser man till bostadsoblisen studsade den upp nån punkt från fg månad. Ett stigande räntetryck världen över, till följd av en mer optimistisk syn på konjunkturen nästa år som i sin tur är en effekt av vaccinnyheterna, var anledningen till detta. Dock pratar vi om en fortsatt extremt låg nivå.

Hursomhelst, priserna är nu helt i tandem med obligationsräntan. Följer man grafen rent strikt så bör därför priserna vara stabila härifrån närmaste halvåret.

Det som hade kunnat sätta pris på priserna längre fram är att ex FED ändrar policy vilket skulle göra att amerikanska räntor, typ 10yrs, klättrar vidare. Detta skulle ge en push upp för vår bostadsoblis allt annat lika, och därmed sätta press på bostadspriserna med viss fördröjning. Detta är inget som oroar mig just nu!

Snarare finns det en uppside risk. Dvs att priserna skulle kunna fortsätta högre än vad obligationen motiverar. Detta för att hösten är en säsongsmässigt svag period på bostadsmarknaden, och jan/feb den starkaste, och till och med våren är rätt bra. Detta samtidigt som vaccin börjar delas ut, och tillväxten (pga baseffekt) svingar tillbaka och många permiterade börjar kunna komma tillbaka i arbete. Det som talar emot detta är att det trots allt är obligationen som styr lånelöftena, och de styrt bostadsköparnas betalningsförmåga…. vilket alltså innebär att oavsett hur muntert det är där ute, så kan ingen trolla fram mer pengar än lånelöftena medger.

Summasumarum… jag tror på stabila priser närmaste halvåret, med viss risk på uppsidan.

—————-

Jag får ofta frågan hur jag kan se så positivt på USA nästa år, ÄVEN OM Covid inte längre är ett problem (läs vaccin). Många menar att trots Covid ur vägen är det många branscher och företag är hårt sargade och inte kan komma tillbaks. Det är en lång väg tillbaka, och det kan inte bli som innan låter det ofta. Jag anser att detta är fel.

Anledningen är att jag utgår från efterfrågesidan istället för utbudssidan. Detta är inget nytt utan så har man alltid kunnat räkna. Jag skiter alltså i om alla varuhus gått i konkurs i USA, om alla handlar på Amazon istället. Kinesiska julgransbelysning tillverkare har lika mycket att göra oavsett var och hur varorna säljs. De som levererar glas och plast till tillverkarna bryr sig inte heller. Människorna som är anställda av de här företagen får lön som de köper robotgräsklippare av istället för att boka en semesterresa. Man kan vrida och vända på det, men i slutändan handlar det om konsumtionsutrymme.

Man får också höra att många är arbetslösa och kommer inte tillbaka i arbete. Men det stämmer inte. Cirka 8 miljoner amerikaner hade arbete innan Corona, men inte längre. Det är endast 5-6% av arbetsstyrkan. 95% har fortfarande ett jobb. Amazon sysselsätter många människor i sin varuhantering och de anställer. Vi kan vrida och vända på det men jag tycker det är mycket mer intressant att ställa frågorna:

1, Hur stort är konsumtionsutrymmet där ute och

2, Hur stor andel av detta kommer att de facto gå till konsumtion.

Jag tänker så här.

Det finns bara TVÅ slutkunder, Privatpersoner, dvs hushåll, och staten. Ett företag är ALDRIG en slutkund.

Privata sidan konsumti0nsutrymme består av tre komponenter. Alla som jobbar och deras inkomster, alla arbetslösa och deras ersättning, samt alla pensionärer och deras pension.

Ovanpå det har du staten, som samlar in pengar från privata sektorn, och normalt sett sätter sprätt på ungefär lika mycket, så deras nettobidrag är egentligen noll. Men om de kör budgetunderskott så är det själva bidraget. Här är det också viktigt att tänka på att om man tar lön efter skatt och sociala då kan man addera statens totala utgifter. Men gör man inte det så bör man bara ta med budgetunderskott.

I nästa steg slår man ihop hushåll och staten. Detta är det grundläggande konsumtionsutrymmet i ekonomin.

I nästa steg reducerar man räntekostnader, som såklart förändras med ränta och storlek på lån. Därefter kan man säga att man får fram det disponibla konsumtionsutrymmet.

Allt skulle kunna gå till konsumtion, men gör det inte. Mellanskillnaden kallas för SPARKVOTEN. Det är den som visar hur mycket hushåll och stat valt att de facto konsumera av det man hade kunnat konsumera.

Vad har vi i korten nästa år?

1, Pensionärerna har ungefär lika mycket som innan Covid, give and take.

2, Arbetslösheten är högre än innan Covid, men pga olika stödåtgärder, så har de faktiskt nästan lika mycket som tidigare. Tänk 8 miljoner arbetslösa, dvs 5% av lönerna, fast där de får tillbaka stora delar av sin lön. Vi pratar om max 3% belastning på utrymmet. Många tror att det är denna delen som håller nere utrymmet…. DET ÄR DET INTE.

3, Alla som knegar har fått 2% högre lön i år aggregerat, nästa år får de 2% till. Det är 4%.

Lägger du ihop de här så finns det ungefär samma konsumtionsutrymme bland hushållen nästa år som 2019. Lägg därtill att det kan skapas nya jobb som drygar ut utrymmet ytterligare. Å andra sidan lämnar folk arbetslösheten och stödpengar, så nettoskillnaden blir inte jättestor.

Biden kommer lansera ett paket som innebär att man kör ett rätt maffigt finanspolitiskt stimulanspaket nästa år, läs budgetunderskott. Det viktiga här är att det är större än 2019… vilket det helt garanterat kommer att vara. Lägg detta på konsumtionsutrymmet och det blir väsentligt större än 2019.

Räntekostnaderna för hushåll och stat har aldrig varit lägre någonsin. Vi kan ta en proxy för hela skiten. 30-åriga mortgage lånet i USA. Under 2019 låg det på snitt 4,4%. I år 3,4%. Det är 25% lägre räntekostnader för alla belånade. Ligger den kvar kring dagens 3% under hela nästa år så skulle det resultera i ytterligare 10% lägre räntekostnader. Denna besparing ligger kvar i form av dollarsedlar i folks plånböcker. Detta ökar konsumtionsutrymmet ytterligare. Staten har ökat sin upplåning i år, men har pga detta ändå gjort en stor besparing på räntekostnaderna. Lägg detta på konsumtionsutrymmet och det blir väsentligt ÄNNU större än 2019.

Totalen är alltså väldigt positiv om man ser till utrymmet 2021 jmf 2019. De viktigaste delarna här är ersättning till arbetslösa. lägre räntekostnader, och stort budgetunderskott.

Så i teorin VET vi att det kommer att bli bra. Frågan är vad som händer med Sparkvoten, dvs även om de har rekord mycket utrymme att konsumera för, så gör dem inte det. Du kan leda hästen till vatten men inte tvinga den att dricka liksom. Sparkvoten styrs av konsument förtroende. Detta är ett annat ord för om de känner sig ekonomiskt trygga eller inte.

Ekonomisk trygghet bland folk är ett resultat av deras Balansräkning och Resultaträkning.

På Balansräkningen finns tillgångar som aktier och bostad. Samt skulder och Eget Kapital. Tryggheten växer med Eget Kapital. Skulderna står i princip stilla så det handlar om värdet på bostaden och aktie-obligationsportföljen. Eftersom allt står på topp, så gör även EK det. Därmed står Trygghet på topp här.

Resultaträkningen då? Ja den består av Inkomst, kostnader och vinst. Inkomst är lön. Kostnaderna anpassas efter lön, och de flesta hushåll går plus minus noll på sista raden. Så allt handlar om lön, dvs ditt jobb och om du är orolig över att mista jobbet. Här handlar allt om Covid och dess restriktioner. Restriktioner gör folk oroliga för sitt arbete, dvs sin balansräkning.

På grund av Covid så är folk oroliga. Även bland de som har jobb, för de känner nån granne eller kompis som har påverkats direkt, och då blir även de som har jobb indirekt oroliga. Det är därför Consumer confidence ligger under pre Corona nivåer idag.

Så min take är… staten och hushållens konsumtionsutrymme (de är de enda slutkunderna, ett företag kan aldrig vara slutkund) kommer nästa år vara Väsentligt högre än 2019. Om sparkvoten är på samma nivå som 2019, så kommer också aktiviteten i ekonomin att bli högre än 2019. Eftersom 2020 är tillbakagång jämfört med 2019, så kommer 2021, av ren baseffekt innebära att USA kan växa 5-8%. Givet att sparkvoten 2021 blir den samma som 2019. Det kan vi inte vara säkra på!

The big IF är sparkvoten, hur mycket väljer man att konsumera av det faktiska utrymmet. Den beror på konsumentförtroendet, som beror på Restriktioner, som beror på Covid-19 utbredning, som beror på vaccinet.

Så för att uttrycka det extremt simplistiskt, så kan man säga att får vi ett vaccin på plats, så kommer 2021 blir ett fantastiskt år. Får vi inte ett vaccin på plats så är risken stor att det inte blir det. Man kan även dra det vidare till börsen. 5-8% tillväxt, lirar med 20-35% vinsttillväxt… och givet värdering och räntor, så kan man säga att får vi ett vaccin så lär 2021 bli ett bra börsår… får vi inte ett vaccin på plats så kommer vi inte att få det.

Det finns en miljon nyanser att ta hänsyn till… men detta är the BIG picture, och i stora drag fungerar det så här.

Just nu ser det ju väldigt positivt ut för vaccinet… men seeing is believing.

Ha en fortsatt fin vecka!

————————

Philly FED kom precis in på 26,3 mot väntat 22,0 och fg 32,3. Inte så pjåkigt. Med tanke på att Empire, Michigan consumer confidence och Retail varit sådär, så blir nog marknaden lite glad över siffran. Sen ska man inte bli för glad. Den pekar fortf på en ISM kring 55. Q4 lär bli som Q3 på ett ungefär.

——————–

Rent tekniskt tror jag vi har goda chanser att få ett tomterally i år, men då får gärna SPX 3,540 hålla. I första hand får vi en första signal att detta kan vara i antågande om 3,590 bryts, i andra hand 3,630….. target ligger på 3,850-3,950. Tbc…