Riksbanken lämnar räntan oförändrad på 0% och kör på med QE istället. Det var väntat, och smart.

Negativ styrränta fungerar inte som stimulans, vare sig genom växelkurskanalen eller kreditkanalen.

1, Växelkurskanalen. Om Riksbanken sänker kraftfullare än ECB så försvagas kronan. I teorin ger det allt annat lika ökad export, som ger ökad handelsbalans, som ger ökad tillväxt, som ger ökat jobbskapande, som ger ökad inflation. Men eftersom omvärlden i princip är nedstängd så kommer inte kundtillströmningen att öka. Det enda som skulle hända är att kronförsvagningen skulle göra oss fattigare genom en dyrare import. Det är det sista svenska hushåll behöver nu. Jämnviktspriset för kronan ligger dessutom ner mot 10euro så dagens kurs kring 11eur visar att den redan är strukturellt svag. Det är inte så konstigt att kronan är svag. Vi är en liten öppen exportberoende ekonomi och när det är risk off så är inte kronan out of favor.

‘2, Kreditkanalen. Sänk räntan, så sänker man räntekostnaderna för hushåll så det får mer över till annat. Den kanalen är till viss del trasig vid negativa räntor. Här gäller det att man förstår dynamiken. Sveriges banker har i princip 4 viktiga poster i sin resultaträkning.

1, Pengar man lånat ut (intäkt).. våra bolån

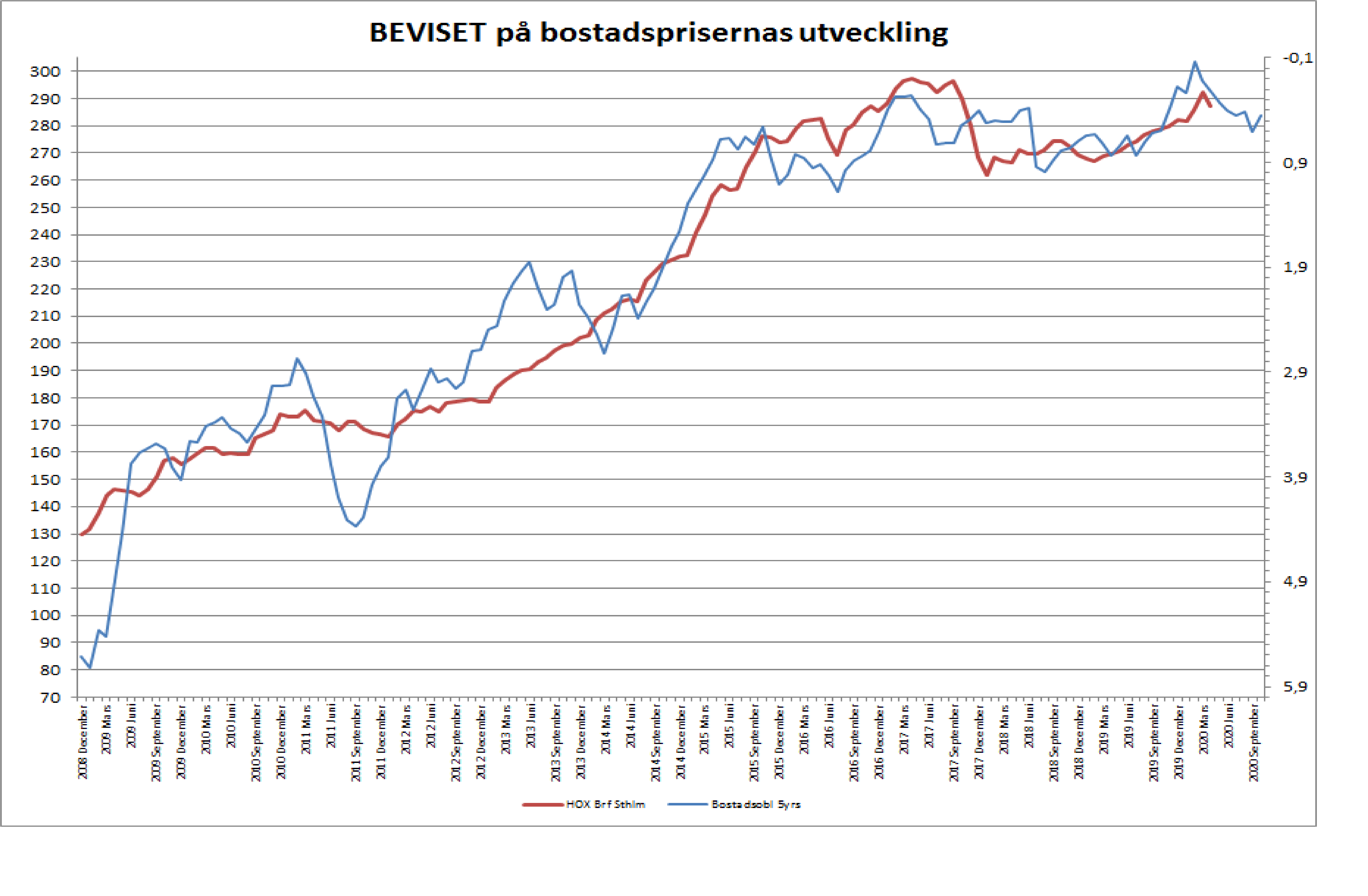

2, Pengar man lånat upp för att låna ut (kostnad)…. Stibor och bostadsobligati0ner

3, Pengar man lånat in (normalt en kostnad)…… våra spar- och lönekonton

4, Inlånade pengar man lånar ut(placerar) (normalt en intäkt)….. våra lönepengar som placeras i kortfristiga riskfria placeringar. Typ Stibor.

Styrräntan ligger förvisso på 0% iIdag men Stibor 3m ligger på +0,3% (den var tidigare negativ när styrräntan var negativ) som man kan säga är proxyn för korta pengar. För långa pengar kan man titta på den 5 åriga bostadsobligationen som ligger på ungefär samma nivå.

1, Man lånar ut till 1,5% ränta på korta bolån

2, Man lånar upp till +0,3% (kostnad numera, tidigare intäkt när Stibor var negativ)

3, Man lånar in till 0% (räntan på ditt lönekonto)

4, Man placerar våra lönepengar till +0,3% (intäkt numera, tidigare kostnad när Stibor var negativ)

Så en banks räntenetto landar på 1,5 – 0,3 = 1,2% (intäkt) för bostadsutlåning. 0,3 – 0 = + 0,3% intäkt för att hålla våra lönepengar. Totalt 1,2 + 0,3 = 1,5%. Typ

Om Riksbanken sänker styrräntan med 1% varpå Stibor sjunker till -0,7% (+0,3 – 1%) och de tvingar alla banker (genom dekret från Finansinspektionen som reglerar bankerna) att sänka bolåneräntorna till 1,5 – 1 = 0,5% för att ge en stimulans till ekonomin (då våra räntekostnader sjunker med 2/3 delar från 1,5 till 0,5). Den nya kalkylen för bolånen blir 0,5 – (-)0,7 = 1,2%. Samma som innan. Nemas problemas.

Men vad händer om de måste hålla nollränta på våra lönekonton. Jo det blir -0,7 – 0 =-0,7%. Alltså uppstår en stor kostnad för bankerna att erbjuda nollränta på lönekontot.

Vad händer med nettot då. Jo det blir +1,2 + (-0,7) = 0,5%. Den faller från 1,5% till 0,5%.

Vad tror ni bankerna gör då? Ja dels kan de ju sänka räntan på lönekonton från 0% till -0,7% men vad som händer då är INTE att alla tar ut sina pengar och shoppar upp dem eller köper aktier, utan de börjar spara en större del av sin lön för att täcka upp bortfallet. Svenska banker och Riksbanken har inte viljat gå den vägen med negativa räntor på lönekonton då det bara får en negativ effekt på ekonomin.

Okej så vad kan de göra. Stibor kan de inte göra nåt åt. Bolåneräntorna är den enda faktorn de har makt över. De höjer räntan på bolån från 0,5 till 1,5%. Då blir kalkylen:

1,5 – (-0,7) + (-0,7) – 0 = 1,5%. Oförändrad marginal.

Det är detta som är själva grejen varför negativa räntor inte ger stimulans. Så länge som räntan för kundernas egna pengar måste ligga på noll, så måste de ta igen detta på bolånen. Så att köra med negativa styrräntor som vissa förespråkar ger inte lägre bolåneräntor, och därför ger det ingen stimulans.

Rent teoretiskt skulle man kunna hävda att en räntehöjning ger mer stimulans, om bankerna slapp höja räntan på inlånade pengar, och tog ut intjäningen genom lägre bolåneräntor. Men det funkar inte i praktiken då bankerna aldrig skulle sänka bolåneräntorna om Riksbanken höjer räntan.

I praktiken blir det också lite knepigare då inlånade medel (våra sparkonton) bara är hälften så höga som våra bostadslån. Dessutom skulle en räntehöjning sända fel signaler när tillväxt, löner och inflation inte lirar i samma riktning. Kronan skulle också stärkas vilket inte är önskvärt i en recessionsmiljö.

QE däremot är önskvärt. Som ni alla vet är det inte en kostnad, utan handlar om lån och likviditet. Detta är MYCKET viktigare och effektivare i dagar som dessa.

När det kommer till QE så gäller det att förstå en sak. Säg att det finns 100kr i statsskuld. Staten kör en balanserad budget och ökar inte skulden. Riksbanken trycker pengar och köper upp hela statskulden. Detta gör att den tvingar privata sektorn att köpa en massa andra grejor. Man upprätthåller tillgångsvärden ute i ekonomin. Privata balansräkningar består av en tillgångs sida och skuldsida och eget kapital. Om Tillgångsvärden hålls uppe så hålls Eget Kapital uppe. Men om Tillgångsvärden halveras, eller går upp i rök, så faller eget kapital snabbt (givet att skulderna är oförändrade). När EK blir noll eller negativt för många, då skapas friktion i ekonomin, confidence faller, tillväxt faller, och recessionen fördjupas och förlängs. Genom att Riksbanken köper upp hela statskulden så kan man bidra till att man undviker detta. Om ETT år förfaller 100kr. Riksgälden ska betala Riksbanken 100kr. Man kan i teorin beskatta alla medborgarna på 100kr och betala Riksbanken. Men mest troligt är att man ger ut en ny obligation på 100kr. Antingen köper Riksbanken den igen, dvs man rullar skulden. Eller är det goda tider och då får privata sektorn ta den obligationen för 100kr. Riksgälden får in 100kr och kan betala Riksbanken som makulerar pengarna. Ordningen återställd. Detta är inga problem, då privata sektorn en gång i tiden fick 100kr av Riksbanken när de köpte obligationen från första början. Privata sektorn har ju 100kr. Fast i andra tillgångar. Det är denna typ av QE som Riksbanken ägnar sig åt. Fast nu köper man inte bara Statspapper utan en massa annat också. Men det är ganska problemfritt som jag ser det och fördelarna är stora.

Men det finns en annan variant. Det är om Löfven säger, vi måste rädda svensk ekonomi. Han ringer Riksgälden och säger, jag kommer köra ett ofinansierat budgetunderskott på 1,000kr i år. Ni får sälja obligationer. Okej säger dem. De säljer för 1,000kr och Riksbanken dyker upp som köpare med 1000kr i nytryckta kontanter. Nu har Riksbanken 1,100kr i statspapper istället. Om ett år förfaller dem. De vill ha pengarna och återställa sin balansräkning. Då måste Riksgälden gå ut i privata sektorn och be dem om 1,100kr i cash för att sälja statspapper. Det är rätt mycket pengar. De fick ju bara 100kr för ett år sedan när Riksbanken köpte upp befintlig stock. De fick aldrig 1,100kr. Nej den tusenlappen fick ju Löfven som han spenderade i form av permitteringsbidrag när folk satt hemma och åt lånefinansierad falukorv utan att jobba. Riksgälden kommer ALLTID att få in 1,000kr från privata sektorn. Det handlar bara om att erbjuda dem en tillräckligt hög riskfri ränta så kommer de att nappa till slut. Problemet är inte statspapper. Problemet är alla andra tillgångars värde om de riskfria statsobligationernas ränta stiger. Rent teoretiskt kan vi då få så pass negativ asset inflation att det triggar recession.

För svenskt vidkommande tror jag inte detta är nåt problem. Men ur ett globalt perspektiv så kan ovan bli ett problem. Det är svårt att säga.

Jag skulle säga att Japanisering är i så fall ett troligt scenario. Dvs där världens största statskuld (sett till BNP%) ägs av Japanerna själva. Privata sektorn sitter på en massa statspapper alltså. Istället för att pengarna skulle kunna ”jobba” ute i ekonomin och driva tillväxt. Delvis därför har Japan typ ingen tillväxt, och därför inte heller nån inflation och därför inga räntor heller. Det blir liksom ett låst system där statskulden binder upp de privata pengarna utan att de förräntar sig heller. Sen ska jag tilläga att Japan även har en kass demografi (många gamla) och produktiviteten har varit rätt låg i industrin (de plockade de lågt hängande frukterna på 60-80 talet och sen dess har det tappat samtidigt som Kina seglat upp och USA intog tronen på high end Tech). Så det är rätt komplext. Men det är klart. Hade Japan haft 40% statsskuld som vi istället för 240% eller vad de nu har, så hade det funnits mer tillväxt vänligt kapital.

Men just nu behöver vi inte oroa oss för ovan. Nu gäller det bara att Riksbanken kör What Ever It Takes a la Draghi, säkerställer likviditet, ger stöd åt tillgångsvärden…. så gör de vad de ska göra när ett land är i recession. Att sänka räntan hade inte hjälpt som ni förstår. Det är bara kontraproduktivt.

Man skulle kunna tycka att bankerna kan lätta lite på lönsamheten (1,5% marginalen) och ge lite lägre räntekostnader åt hushållen. Men de säger nej, för de menar att de måste ha god intjäning för att möta kreditförluster i dåliga tider. Kreditförluster. För det första har de i princip slutat med företagsutlåning och blanco/bil lån till hushåll. Det är i princip bara bolån kvar. Lite förenklat. Så de syftar på hushåll som inte kan betala sina räntor och defaultar på lån varpå banken måste erkänna lånet som en kreditförlust enligt gällande regleringar. Men vad är risken? Säg att 10% av befolkningen blir arbetslös. Det är 500,000 pers. Säg att hälften av dem äger sin bostad, 250,000. Säg att de i snitt går 1,5 person per bolån. Det är 167,000 bolån. Men de får A-kassa som täcker säg halva lönen lågt räknat. Räntekostnaderna utgör idag 4-5% av disponibel inkomsterna så jag skulle säga att extremt få som inte ens på A-kassa kommer klara sin räntebetalning. Säg 10%. Det är 16,700 bolån. Säg att varje bolån är på i snitt 1,5mkr. Det är 25mdr i bolån som kan tänkas få problem. Vi har bolån på 3,300 mdr lågt räknat. 25 av 3,300 är 0,75%. TRUST ME. Bankerna kommer inte få problem med kreditförluster som det ser ut nu.

Så länge som räntorna är låga (vilket de är när arbetslösheten stiger) så är inte stigande arbetslöshet nåt hot mot bankerna. Jag har ju tidigare gjort bedömningen att mellan 5-20% av hushållen har för stora lån sett till inkomsten. Där definition ”för stor” är att Svensk ekonomi inte skulle klara en normalisering av styrräntan (2% styrränta när inflationen är 2%) vilket implicit innebär 3,5% ränta på rörliga lån och 4,5% på bundna, dvs en snittränta på ca 4%. 5-20% av hushållen är alltså 5-20X så stor del som hotet av stigande arbetslöshet som nu när det ligger på under 1% av hushållen. Stigande räntor är det svenska banksystemets verkliga hot. Inte stigande arbetslöshet. Det är också därför som jag känner mig rätt komfortabel idagsläget. Arbetslösheten stiger pga Corona… inte för att bolåneräntorna låg på 3,5-4% för ett år sedan vilket nu triggat fram en recession. Då hade vi varit rökta i många år skulle jag säga. Tänk 90-tals krisen modell värre.

De som får problem är blancolånsbolagen där man lånat ut 25,000kr till en 25 åring som jobbar på restaurang, men som fått gå hem. Det är inte räntan på 5% som är problemet egentligen. Det ger en månadsränta på 100kr i månaden. Det kan man ju nästan panta flaskor för att få ihop. Probemet är amorteringstakten på de här 25,000kr. Säg att det är 1 år, då ska man hosta upp 2,000kr per månad utöver räntan. Sen har vederbörande kanske flera sådana här lån. Kanske bor i hyresrätt. Det blir tajt. Men då tänker nån…. amen förläng amorteringstiden. Visst, för vissa kanske det går bra. Men de som lånar ut de här pengarna har en finansieringskälla. Kanske en obligation som förfaller snart. Ägarna av obligationen är inte intresserade av att rulla den vidare utan vill ha pengar. Att ta in pengar från nya intressenter är kanske omöjligt. Man måste tvinga henne att amortera de där 25,000kr… men hon kan inte för hon har inte kvar restaurang jobbet. Där kan du få problem. Man kan ifrågasätta hela den här typen av verksamhet. Men problemet just nu är att hon inte har jobbet. Hade hon haft jobbet hade det inte varit nåt problem. Ska Riksbanken verkligen köpa den här obligationen… ja kanske. Kanske inte. Många är hårda och säger att sån skitverksamhet inte ska hjälpas. Så kan det vara, men de säger det primärt för att de förstår hela kedjan. Säg att ALLA sådan här verksamhet kånkar, obligationer defaultar… det kan leda till ett Lehman event. Dvs där staten ville statuera exemple men förstod inte vidden av spridningseffekterna. Den obelånade advokaten som sitter i sin stora villa med aktieportfölj, kan helt plötsligt vara arbetslös, villan och aktieportföljen har halverats i värde, och även om de ville sälja hus och portfölj så finns typ inga köpare. Likviditeten har gått mot noll…. och allt började med att de dömde ut denna omoraliska verksamhet som man borde låta falla. Jag säger inte vad som är rätt och fel, men måste förstå kopplingarna i dagens kapitalmarknader och varför det är viktigt att både penning och finanspolitik är generös i dåliga tider. Det är inte det som är problemet. Problemet är att den är alldeles för generös i goda tider. Dvs när privata sektorn inte är under hög press och vi riskerar systemkollaps. Då tycker jag tvärtom att man får kosta på sig motsatt stram politik. Där har man varit svag rent politiskt. Det är inte nu man ska vara tuff. Det är fel tajming. Sen för svenskt vidkommande så anser jag inte att man borde höjt räntan mycket mer. Det hade varit fel sett till tillväxt- och lönetakt i ekonomin. Men man hade kunnat rulla av statsskulden lite snabbare kanske.

Egentligen är det inte Sverige vi ska diskutera utan egentligen bara USA. Först USA, sen Kina och ECB… Sverige är nästintill ointressant. Sorry.

—————————

OMX bryter upp. Halleluja! Känns som att vi vill avsluta april med flaggan i topp. Jag ser Fib50 1580 framför mig, men måste säga att jag inte riktigt bryr mig så mycket om den som jag brukar. om den längre. Dels för att Fib38 inte gav mer än en axelryckning, och dels för att Fib50 inte spelat så stor roll i USA. Snarare är det 1,610 och 1680-1700 som är spännande. Den senare fixar vi inte i april. Det får bli maj månads projekt. Men 1580-1610 kan nog tas ut i veckan så länge som alla gläds åt centralbanksstimulanser och nyheter om öppnande av ekonomier/hävda restriktioner som inplicit innebär att marknaden vågar tro på ett ”normalt” andra halvår. Herregud, Kinas återhämtning i april är ju V-shaped så det räcker och blir över, och än så länge har de inte slagit nån ny järnring runt nån stad. Därmed inte sagt ATT hösten kommer att bli problemfri. Bara att marknaden vill uppåt så länge som den tror på detta.

I veckan är det framförallt rapportsäsong. Det är mer intressant ur ett relativ perspektiv. Vilka företag klarar krisen mindre bra, sämre eller sämst. Guidance slopar ju typ alla. Vinsterna kommer vara ner globalt 10-15% i Q1 och typ 70% i Q2. Fine det vet vi. Det diskade vi i feb/mars rörelsen. Hur blir Q3 och Q4… det är vad det handlar om, och det vet inte ens företagen själva. Marknaden gissar på typ flat jämfört med förra året. Det är back to normal med stor N.

I veckan har vi Jobless claims samt Employment cost index, dvs löner för Q1.

Vi har PMI/ISM i USA… lagging

PMI från Kina… V-shaped?

Core PCE från USA… gäsp

FED möte…. whatever it takes, snart öppnad ekonomin. Det fixar sig!

Case Shiller… gäsp

US BNP Q1…. borde vara okej.

ECB möte… whatever it takes, eller göra marknaden lite besviken i vanlig ordning.

To be cont. stay tuned!….

——————–

Från USA kom Q1 BNP in på -4,8% mot väntat -4,0. Vi är i recession. Vi kommer även vara det i Q2. Detta är old news. Om jag räknat rätt så innebär det ett BNP fall i mars månad ensamt på cirka 20%. Inte orimligt.

Med mars -20% som referens, Säg att april är -30%, maj -20% och juni -10%. Då kan HELA Q2 blir -20%. Det skulle lira rätt bra med min vinstprognos om -70% för SPX under Q2.

a, Om Q3 och Q4 blir 0% YoY tillväxt, då kommer hela året blir -6% BNP. Detta lirar med vinstfall på cirka 25%.

b, Om Q3 och Q4 blir recovery, säg 5% tillväxt (tar ingen knappt hälften av vad man tappat under Q1 och Q2), då blir BPN -4% för helåret. Detta lirar med -15% vinsttillväxt.

c, Om Q3 och Q4 blir rätt stark recovery, säg +10%, då blir BNP tappet knappt 2% och vinstnedgången cirka 10%.

Om vi klarar oss igenom hösten utan restriktioner, och de flesta återgår till sina jobb, så tänker jag mig scenario b.

—–

Case Shiller huspriser kom in starkt i USA. Ny ATH. Datan var dock för februari så helt irrelevant.

I förra veckan hade vi consumer confidence data från USA, dels i form av Michigan och dels från Conference Board. Jag skulle säga att datan i absoluta termer var dålig. Men förändringstakten är positiv. Dvs den amerikanska konsumenten ser inte positivt på tillvaron… men hon ser inte den som sämre för varje dag som går. Snarare har pessimismen planat ut. Det bådar positivt för konsumtionen den dagen restriktionerna släpper och man har ett jobb att gå till.

———————-

Det har kommit PMI data från Kina. Non-Mfg kom in på 53,2 mot fg 52,3. Mfg kom in på 50,8 mot väntat 51,0 och fg 52,0 och Markits siffra kom in på 49,4 mot väntat 50,3 och fg 50,1. Generellt kan man säga att respondenterna tycker att det är ekonomiska läget är lika ljust som förra månaden. V-shaped recovery är alltså intakt mer eller mindre. Detta är intressant, för att om vi utgår från att Corona statistiken inte är att lita på, så måste vi utgå från den ekonomiska datan. Om kineserna inte går till jobbet och/eller inte shoppade för att de är hemma och är sjuka, rädda för att bli smittade eller helt enkelt ordinerade att stanna hemma på nåt sätt, så hade den här datan inte legat kring 50. Så länge som den håller sig i de här trakterna så är det min tro att recoverien är alive n kickin och att Coronas klor inte dragit tillbaka ekonomin på nytt. Det är positivt.

——————

Från EU kom det BNP data som visade att tillväxten i Q1 landade på -3,3% mot väntat -3,1. Lite som i USA. Dock är det ju intressant att datan ändå är så pass bra då Corona restriktioner i Europa generellt legat cirka två veckor före USA och att Europas export tog mycket stryk tack vare Kinas inbromsning i början av året. Beror det på att USAs tjänstesektor är större? Har inte riktigt svaren här. Men tycker nog inte det är så dåligt ändå. Vi får se vad ECB bjuder på i eftermiddag. Å ena sidan är kanske förväntningarna lågt ställda. Å andra sidan har de ju en vana av att prata mer än man levererar.

————-

OMX var nästan uppe och vid 1610. Zoomar man ut lite och tittar på ett antal stora index kan man krasst konstatera att rekylen av Feb/Mars kraschen är mer än väl fullbordad. Så har man en negativ syn på framtiden så är det fullt rimligt att kliva av. Dock har jag en fortsatt positiv syn på marknaden rent tekniskt. Så länge som 1550ish håller på OMX så siktar jag mot 1680/1700 som är mitt taget i den här rörelsen. Det skulle i så fall sammanfalla med att Nasdaq tangerar ATH vilket hade varit surrealistiskt med tanke på vad vi gått igenom. Hur många trodde i slutet på mars att Nasdaq skulle vara tillbaka på ATH i maj? Exakt ingen. Just därför hade det varit så läckert om det hände. Ovanpå detta så hör jag mycket pessimism därute fortfarande. De som positiva säger dessutom att de väntar på en rekyl att kunna köpa i. Därför kan det fortsätta upp, och när ekonomierna börjar öppna upp om några veckor, och det inte finns ett ont ord att säga om framtiden och Corona utan att framstå som ett domedagssiande psykfall… då toppar vi ur! Outright bearish blir jag först när vi bryter 1470/1480. Bryter vi den så har marknaden ändrat tro på hur Corona kommer att spela ut i framtiden.