Helt sjukt vad US terminen gick igår. Var det någon som fattade om det var Trumps 3-stegs raket att återställa den amerikanska ekonomin, eller nyheterna kring vaccin som fick det att dra?

De amerikanska börserna har dragit mer än jag trodde. Sverige har inte hängt på som jag trodde. Amazon handlas till ATH. Stockholm har 20%+ kvar till sin ATH. Vad händer nu?

Vissa säger att vi prisar in happy Days a la 2021 just nu. Det köper inte jag. I min optimistiska plan för 2021 ser jag 40% uppsida härifrån. Jag tänker 10-20% högre vinster än 2019, låga räntor, stimulanser, nästan alla jobbar igen, Corona var en 2020 grej. Sen finns det ett case för recession 2021… då ser jag 40% nedsida härifrån.

Vad vi har prisat in nu (I USA) är att Q1 blir okej, Q2 katastrof, och sen återhämtning 2H20 vilket leder till att aggregerade vinster i år blir ca minus 10-15%. BNP 3-5% tapp. Arbetslöshet först upp till 15% sen tillbaks till 7,5%. Typ. Anledningen till att SPX/NDX kan motiveras så högt trots lägre vinster är de låga räntorna.

Men här och nu… hur ska man tänka? Jo först måste man börja med om det ska upp eller ner, sen i andra hand vilket som ska outperforma.

Jag tror vi sjunger på sista versen innan rekyl, men så länge som det inte kommer några dåliga nyheter så vill det inte rekylera… och vill det inte rekylera så kommer det att gå upp! Förstår om det var ett luddigt svar, men jag hoppas ni förstår. Q1 perioden ligger framför oss. Q1 orna kommer att vara bra då det bara var 3 av 13 veckor som egentligen hade Corona påverkan. Q2 kommer vara annorlunda. Minst 8 av 13 veckor är dåliga där, vilket många VDar kommer lyfta fram. Hur kommer marknaden hantera detta är såklart bolagsspecifikt och svårt att säga. Vad det blir på totalen vet jag ej.

Men låt säga att det fortsätter upp. Ska Stockholm komma ikapp Amazon? Den har ju laggat? Jag är väldigt tveksam. Vinstprognosen för 2020 för Stockholm har reviderats ner med 15-20%. Amazons har reviderats upp. Så frågan är om värderingspremien verkligen vuxit. Jag är inte så säker på det!

Min magkänsla är att fortsätter Amazon upp så gör Stockholm det, men att Amazon inte fortsätter att outperforma utan kan ger tillbaka lite, men långt ifrån allt. Faller marknaden med 10% så är jag rätt säker på att Amazon outperformar. I en sättning tror jag marknaden är okej med att värderingspremien växer.

Jag vill också nämna 3 viktiga saker:

1. De 8 största bolagen i Nasdaq står för över 50% av Mcap. De är ett fåtal papper som outperformat i den här uppgången. Median bolaget har inte gjort det.

2. Uppgången i Usa handlar till stor del om att blankare har stängt sina positioner. De börjar ta slut nu.

3. Senaste 10 åren har återköp av aktier från bolagen själva varit den näst största köparen i marknaden. Bolagen kommer nu hålla på cash och vi kan inte räkna med denna köpare i år.

Idag är det optionslösen… och grundregeln är att den senaste rörelsen är den som gäller på lösen, för att sen vända i annan riktning. Marknaden skulle alltså vara stark idag, och svag i nästa vecka…. kaffesump som ni förstår!

——————–

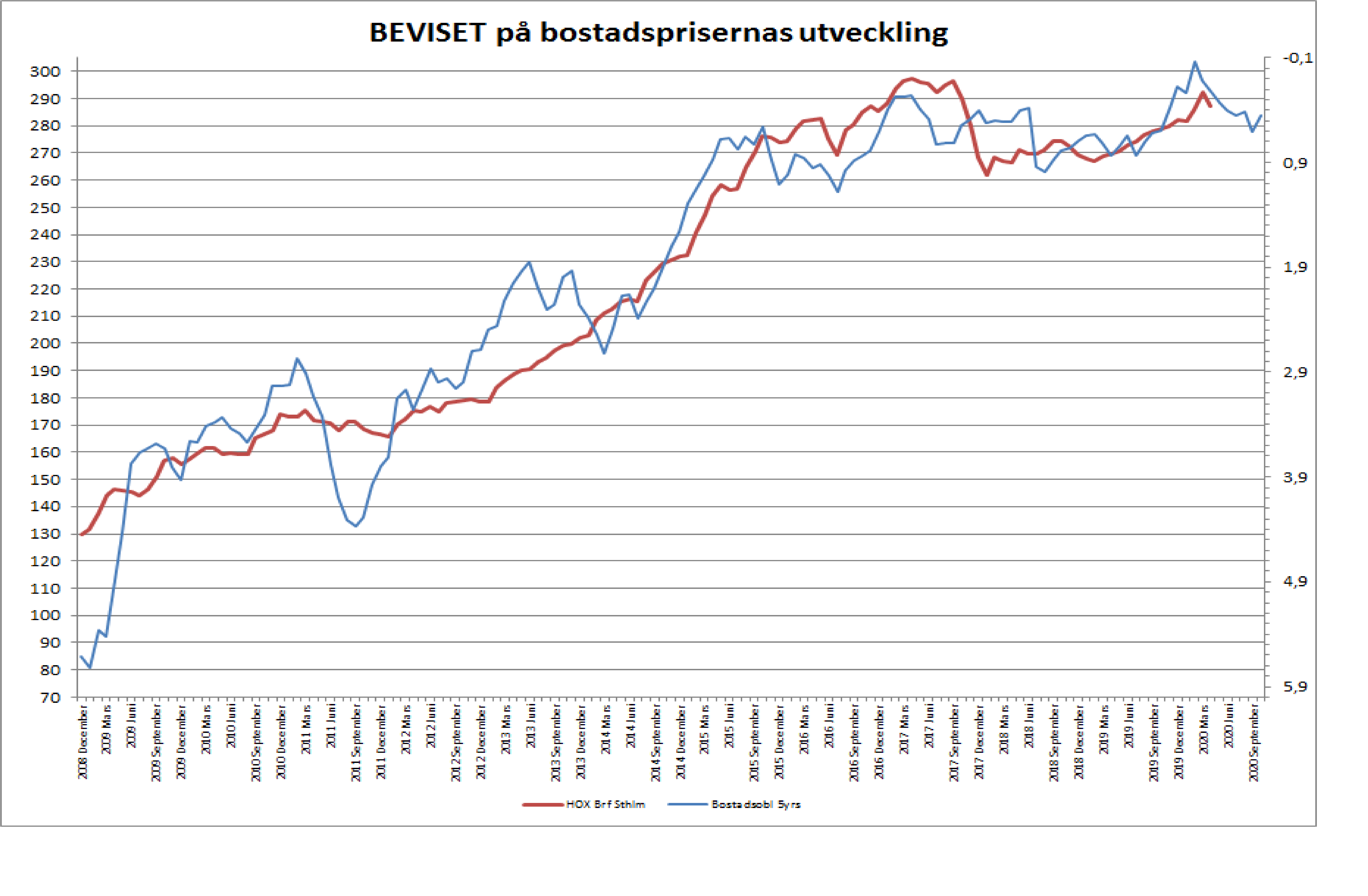

Hox Valuegard presenterade bostadspriser som var ner i mars.

Bostadsoblisen sjönk tillbaka som ett resultat av centralbanksagerande. Ser man till den bör priserna vara flat kommande månaderna.

Dock tror jag att marknaden ändå kan sätta sig en del kommande månaderna. Framförallt för att transaktionstakten typ kommer att dö då nästan alla köpare även är säljare. De som finns kvar är köpare med cash, och forcerade säljare. Dyker priserna ner klart under ”obligationskurvan” ovan. Dvs att obligationsräntorna ändå är fortsatt stabila, så uppstår ett köpläge för det lilla fåtal som sitter på cash. För dig som redan sitter på en bostad låter detta som dåliga nyheter, men icke sa nicke. De flesta byter upp sig, och tappar en marknad 10% så sjunker det dyra objektet mer än det billiga. Dvs så länge som du byter upp dig kommer du göra en fin affär då mellanskillnaden blir mindre. Således blir ditt lån mindre. Det låter väl bra? Problemet är att du inte kan köpa om du inte sålt… och detta kan bli knepigt.

Sen är det klart… tror du på recession hela 2020 och även 2021, med strukturellt hög arbetslöshet osv… då ska priserna ner mer. Lånelöftena baseras ju dels på RÄNTA, och dels på INKOMST. I recession sjunker priserna trots låga räntor.

———————-

Från Kina kom det data i natt. BNP under Q1 landade på -6,8% mot väntat -6,5 och fg +6,0. Givet att Q2-Q4 landar på +6% i snitt så blir total BNP för 2020 ca 3%. Det är inte bra för Kina…. men det går att leva med. Retail sales kom in på -15,8% mot väntat -10% väntat och fg -20,5. Industriproduktionen kom in på -1,1 mot väntat -7,3 och fg -13,5%. Kinesiska maskinen tuggar igång igen! Det är egentligen bara ett nytt Wuhan som kan stoppa dem nu. Datan pekar inte på det.. tvärtom ser det bra ut. Men datan kanske ljuger?

Jag känner mig rätt optimistisk faktiskt!

I nästa vecka kommer flash PMIs. De kommer att vara dåliga…

Trevlig helg!

Hej! Kort kommentar gällande det första stycket.

Fick intrycket att det framförallt var ett av Gileads gamla preparat, som fungerat som en bromsmedicin mot Covid-19, som fick US futures att gå. Det innebär inte att det finns ett färdigt vaccin och kommer det någonsin att göra detta? Covid-19 är ett virus och kan man verkligen vaccineras sig mot virus? Överlämnar frågan till de med kunskap i ämnet.

Influensan är inget nytt att man vaccinerar sig mot! Inte samma virus men ändå, dessutom har det aldrig varit sådan fokus på forskning kring en sjukdom.

Trevlig helg

Bra där. Blev lite förvirrad när jag lyssnade på Alexander Bard när han gästade Börssnack angående Covid-19, virus och vaccination. Måste missuppfattat det som sades. Trevlig helg.

Det knepiga med caset för en snabb återhämtning (V) är privata konsumtionen och investeringarna. Kina är en signal och dessa är fortfarande svaga där, och då är det ett tag sen dom öppnade upp.

Så denna nöt måste även knäckas hos oss innan en snabb återhämtning kan ske.

Njae skulle jag säga.. ge det lite tid bara.

Konsumtion är bara en funktion av köpkraft och konfidens. Dvs om alla har lika mycket pengar (jobb och lön) som tidigare, samtidigt som de känner sig trygga i sina jobb och med viruset så återvänder konsumtionen.

Därmed inte sagt att köpkraft och konfidens är helt återställd i Kina… men det tycker jag är lite för tidigt att sia om.

Nu pratar vi dessutom bara om det inhemska… omvärlden är svag, och det påverkar Kina också. Det skulle kunna vara så att datan rensat för en svag omvärld är helt återställd redan.

Men konsumtionen givet 10-15% arbetslöshet kommer ju inte att vara back to normal. Verkar vara många som inte tar höjd för det??

Det kommer ju att gälla hela EU och US.

Så är det, och det slår mot ekonomin här och nu… men om arbetslösa återfår sina arbeten lika fort som de blev av med dem så undviker vi det här problemet.

Ja med nog lång tid så, men knappast för en snabb återhämtning. Faktisk och potentiell arbetslöshet håller nere dom faktorer du nämner, detta har dom inte kommit åt i de kommentarer jag läst kring siffrorna som kom. Det dom kommer trycka på med är klassisk infrastruktur och byggstimulanser för att möta den svaga konsumtionen och privata investeringar. ”No snap back in sentiment” var slutsatsen.

Vad gäller omvärlden var siffrorna tvärtom dopade med en backlog av efterfrågan i början av kvartalet och ganska liten effekt av nedstängningen i väst.

Hur som helst, vi lär se ungefär samma här. Svag privat konsumtion och investeringar möts med infrastruktursatsningar. Sen på vilken nivå återstår att se. Men att arbetslösa snabbt ska kunna återgå till jobb med motsvarande lön som tidigare och att företagen lägger ut större investeringsplaner redan till hösten är nog att hoppas på för mycket.

Lite mothugg en fredag em skadar ingen.

Ifall du får rätt så känns de stimulanser och ”räddningspaket” som sjösatts extremt överdrivna.

De är en förutsättning för att företag ska överleva och sen kunna återanställa… vi vet till och med inte om det räcker! Hoppas de styrande har bra underlag för den här analysen

Först och främst ett stort tack för en fantastisk blogg, ser fram emot varje inlägg och lär mig nytt hela tiden.

För en lekman som följt med ett tag är det ändå svårt att motivera omx30 på samma nivå som augusti 2019. Vad får dagens framtidsutsikter att vara likvärdiga med förra sommarens? Hade jag fått gissa blint var vi befinner oss idag hade jag tyckt 1200 varit lite väl optimistiskt.

Enkla modelleringar ger långa tidshorisonter för hålla viruset i schack i väntan på ett vaccin som kanske är här om ett år(50/50?). Morgan Stanley tex. räknar med rullande lockdowns för att hantera detta fram till våren 2021.

Vad är det jag missar?

Vad kul att du gillar!

Marknaden tror Morgan Stanley har fel

Marknaden handlas till ca PE18 på årets vinst och givet räntorna är det ganska fair. Dessutom ser utsikterna för 2021 inte så tokiga ut.

Men skulle den här bilden få en spricka i glaset så kommer börsen tappa 15% på två dagar…

Börsen har tydligt handlats upp (alltför) hög värdering med hopp om ett relativt litet tapp i EPS 2020. TS Lombard uttryckte det ”US equities trading at dot com valuations” – p/e är nu högre än före krisen.

Jag skulle nog säga att för att börsen i detta läge ska handlas ned behöver den motbevisas, som gestan är inne på. Krävs antagligen hårda fakta i form av utfall i viktiga makroindikatorer från Kina löpande för att inse att q3 blir svagt och dörmd byta över till risk off.

Om man ska hitta nån rationalitet i nuvarande börssentiment så är det kanske nåt i stil med ’prove us wrong’. Dvs vi gör inget förrän vi är överbevisade. Men att börsen drog iväg till en extrem värdering är det ingen tvekan om, och orsakerna till det var knappast helt rationella. Den enorma ökningen av likviditet i systemet har lyfts fram.

Det beror ju till stor del vad man tror om vinsten. Men även med rätt positiva antaganden stämmer det att multiplarna är i nivå med var de var tidigare. Men sett till den låga räntan är aktieriskpremien högre.

Du missar att börsen bara kan hålla en tanke samtidigt i huvudet(na) nuförtiden – risk on eller off.

En konsekvens av centralbankernas politik senaste decenniet eller så.

Underbar 🤣

Happy days 😂

Anser att det är väldigt svårt att försöka betta på de här rekylerna ner igen efter en större studs när man samtidigt inte är negativ på lite sikt.. Konsensus tror på minst rekyl ner här, rekordhög andel kassa hos fonder samt rekordhöga blankningar i S&P ETFer. Tycker detta ökar sannolikheten att vi kan få mer som ett januari 2019, dvs inga nämnvärda rekyler.

Detta är jag tveksam till

Med det sagt så har jag även slagit på en hedge men känns ofta som dessa trades stjälper mer än de hjälper då man hamnar i en konsensustrade med negativt väntevärde som dessutom är väldigt svårtajmad.

Tajming strular gärna till det