Hur hänger allt ihop?

Jag tror inte alla riktigt förstår hur vidrigt det kan bli den dagen arbetsmarknaden är så tajt att lönerna börjar stiga på riktigt, och dra med sig inflation och räntor. Men jag tänkte försöka mig på ett exempel som fångar de olika beståndsdelarna.

Vi ska inte hänga upp oss på de exakta siffrorna utan här handlar det om att förstå sambanden.

Del 1.

Låt oss börja med Företaget, låt oss kalla det Börsen AB.

Omsättning 100kr

Kostnad sålda varor 50kr

Brutto vinst 50kr

Löner 30kr

Rörelseresultat 20kr

Räntekostnader 4kr

Vinst f skatt 16kr

Vad värderas det här företaget till?

Marknaden accepterar idag en aktieriskpremium på 2,5%. Dvs den överavkastning man får för att ligga i Börsen AB jämfört med en riskfri placering. Den är relativt låg ur ett historiskt perspektiv, men det är kopplat till att alternativ avkastning är låg i absoluta termer och att man trots allt känner sig ganska trygg med vinsten i Börsen AB. Vinsttillväxten har vissa år varit bättre än andra, men det var tio år sedan vinsten sjönk tvåsiffrigt i Börsen AB.

Riskfria räntan är 2,5%

Krav på Earningsyield är 5% då (ERP = Earningsyield minus riskfri ränta)

Earningsyield = 1/ PE

Earningsyield 5% = PE 20

Eftersom vinsten ovan är 16, så blir Marknadsvärdet idag 16X20=320

Detta beskriver historien.

Del 2.

Men sen kommer det en stor ränteuppgång, från 2,5 till 5%. Den gör det för att centralbanken höjer ränta i syftet att bekämpa inflationen som är på höga nivåer. Inflation är hög mot bakgrund av höga löneökningar och stark tillväxt.

Vad händer?

Jo för det första så har ju lönerna ökat för alla i ekonomin, så man får ut mer varje månad i disponibel inkomst. MEN, eftersom skulderna är 2-3X så stora som disp inkomsterna så har räntekostnaderna mer än löneökningen. Hushållen tvingas att dra ner på konsumtion. Detta slår mot Börsen AB på följande sätt:

Börsen AB resultaträkning

Omsättning 90 (-10% som är korrelerat med nominell BNP)

Kostnad sålda varor 45 (vilket slår mot andra företag och får spridningseffekter)

Bruttovinst 45 (samma 50% marginal som tidigare)

Löner 35 (från 30, Företagen har ju betalat ut högre lön.)

Rörelseresultat 10 (från 20)

Räntekostnader 8 (från 4, eftersom räntan har dubblats)

Vinst f skatt 2 (från 16)

Eftersom det är kristider nöjer sig inte marknaden med 2,5% aktieriskpremie, utan den stiger till 5%. Man vill ha ersättning för risk.

Räntan har gått upp till 5%

Krav på Earningsyield 10% (10-ränta 5= ERP 5)

Earningsyield på 10% är samma som PE 10 (1/10=10%)

PE 10 på vinst på 2 = marknadsvärde 20

Värdet på Börsen AB går från 320 till 20.

Detta är anatomin bakom varje lågkonjunktur som skapats av centralbanker som höjer räntan. Låga ränta håller en konjunktur vid liv…. men höga dödar den till slut.

Sen 60-talet går det att finna ett 80-tal recessioner bland OECD länder som har haft ovan förlopp. Give and take. Ingves och Powell vet om detta. Därför är de också så försiktiga.

Det är mycket enkelt. Hur mycket en centralbank kan höja beror på hur mycket skulder som finns i ekonomin. Ju mer skulder, desto färre höjningar. Det är relationen skuld/inkomst som är helt avgörande här.

Om länder hade haft lika stor inkomst som skuld, så hade uppgången av räntekostnader nettats bort av uppgången på löner…. men det finns inga OECD länder som har det längre. Problemet idag är att skulderna är så mycket högre inkomsterna.

Man kan fråga sig… varför måste en centralbank höja om löner och inflation tar fart, när de vet att det är ett effektivt sätt att skapa recession? Jo för att gör de inget när inflationen stiger så slutar det med en inflationsspiral som får valutan att kapsejsa…. och då drar till slut räntorna ändå. Centralbanken tappar marknadens förtroende.

På sikt leder alla goda konjunkturer till recessioner. Högkonjan är recessionens mamma.

Det enda vi kan hoppas på, givet att man inte längtar efter recession är två saker:

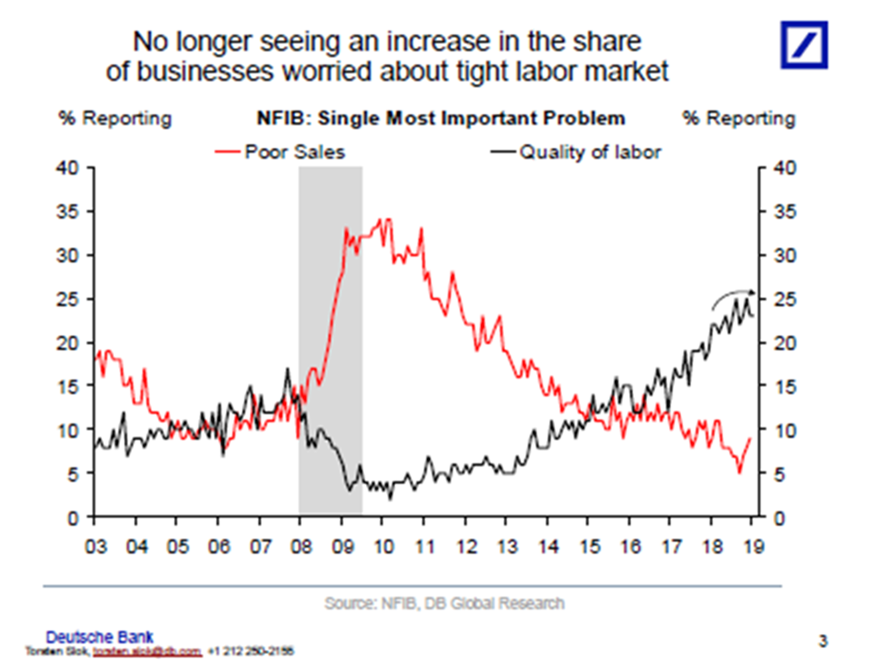

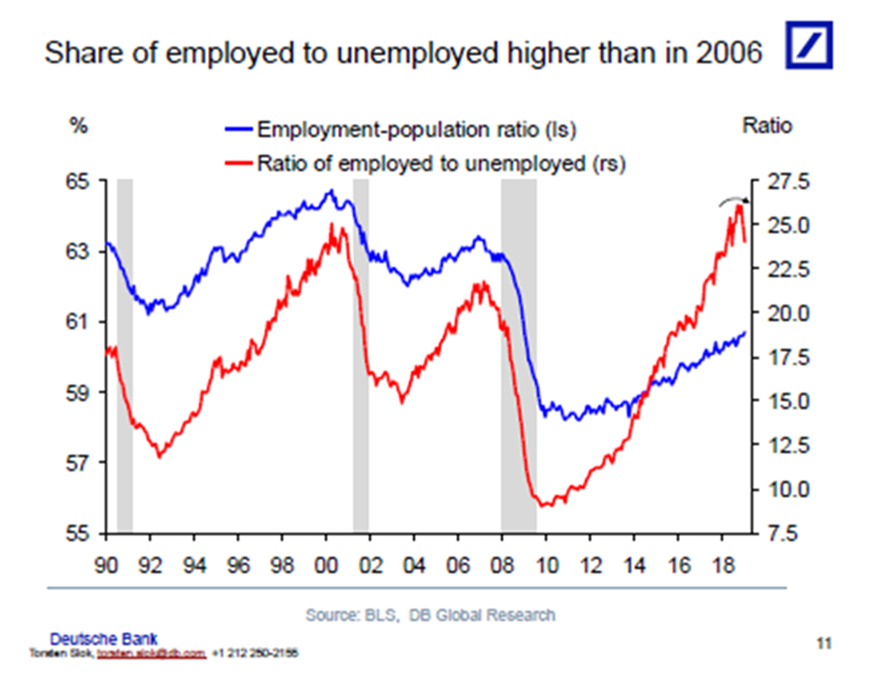

1, Att arbetsmarknaden fortfarande är rätt otajt och kräver hög tillväxt för att åstadkomma höga löneökningar. Jag har tidigare skrivit mycket om att det krävs mer än en tajt arbetsmarknad för att åstadkomma löneinflation. Det krävs hög tillväxt. Japan, Tyskland, Sverige mfl är ex på länder med tajt arbetsmarknad (def 1, historiskt hög sysselsättningsgrad 2, företagen klagar över att de inte hitta kompetent personal) utan att det fått någon effekt på lönerna.

och

2, att krafter som globalisering, digitalisering etc kommer att hålla tillbaka inflationen ÄVEN om lönerna skulle börja stiga. Detta har jag inte skrivit så mycket om. Historiskt har det funnits en koppling mellan löner och kärninflation som säger att stiger lönerna med 3% så stiger priserna med c2%. Skillnad 1%. Men vissa menar att den här skillnaden kan komma att avta till följd av att digitaliseringen, AI, Robotics etc accelererar. Så om lönerna skulle stiga till 3,5% så kan inflationen mycket väl ligga kvar på 2%. Vi får se. Det finns inga belägg för detta, utan det är rena spekulationer.

JAG TROR INTE PÅ RECESSION I NÄRTID. Men jag är väldigt rädd för den på medellång sikt. MEN det kräver högre räntekostnader, som kräver högre räntor, som kräver högre kärninflation, som kräver stigande löner….. och de tendenserna har vi bara sett i USA. Ingen annanstans.

1, Globalisering och digitalisering har hållit tillbaka lönetrycket senaste 10 åren.

2, Fack förbunden har historiskt varit bättre på att förhandla till sig bättre löner när konjunkturen är stark men har nu delvis spelat ut sin roll

3, Servicesektorn utgör en större del än tillverkningsssektorn och där finns fler okvalificerade låglönejobb med mindre förhandlingsstyrka när det kommer till löner

4, Att inflationen har varit låg har inneburit att reallönerna faktiskt har varit helt okej. Folk känner att deras köpkraft är hyggligt intakt samtidigt som fallande räntekostnader fått samma effekt som en löneökning.

5, Företagen är mer lönsamhetsfokuserade idag. De vill satsa och anställa. Men syftet är att öka vinsten. Inte tvärtom. Därför svarar de i enkätundersökningar att de vill satsa, men de får inte ihop kalkylen.

6, Dyra 40-talister har pensionerat sig och (billigare) unga kommit in i arbetsmarknaden i allt högre utsträckning

7, Det finns massor av olika förklaringar och ingen vet egentligen säkert varför vi i så många länder kan ha så pass tajta arbetsmarknader utan att åstadkomma högre löneinflation. Lönetakterna är på nivåer som pre lehman var förknippade med recession. Till och med i USA så är en löneinflation kring 3% inget man lyfte på ögonbrynen förr i världen.

Tolka inte mig heller som att jag inte vill ha recession.

Det visat sig att recessioner kan vara väldigt produktiva. Dåliga investeringar sopas bort, teknikskiften snabbas på, politiker tar tag i reformer, Rockefellers försvinner till Zuckerbergs kommer, folk utbildar sig lite extra….. en massa bra saker. Så recessioner lägger också grunden till nästa konjunkturuppgång. Mer om det en annan gång.

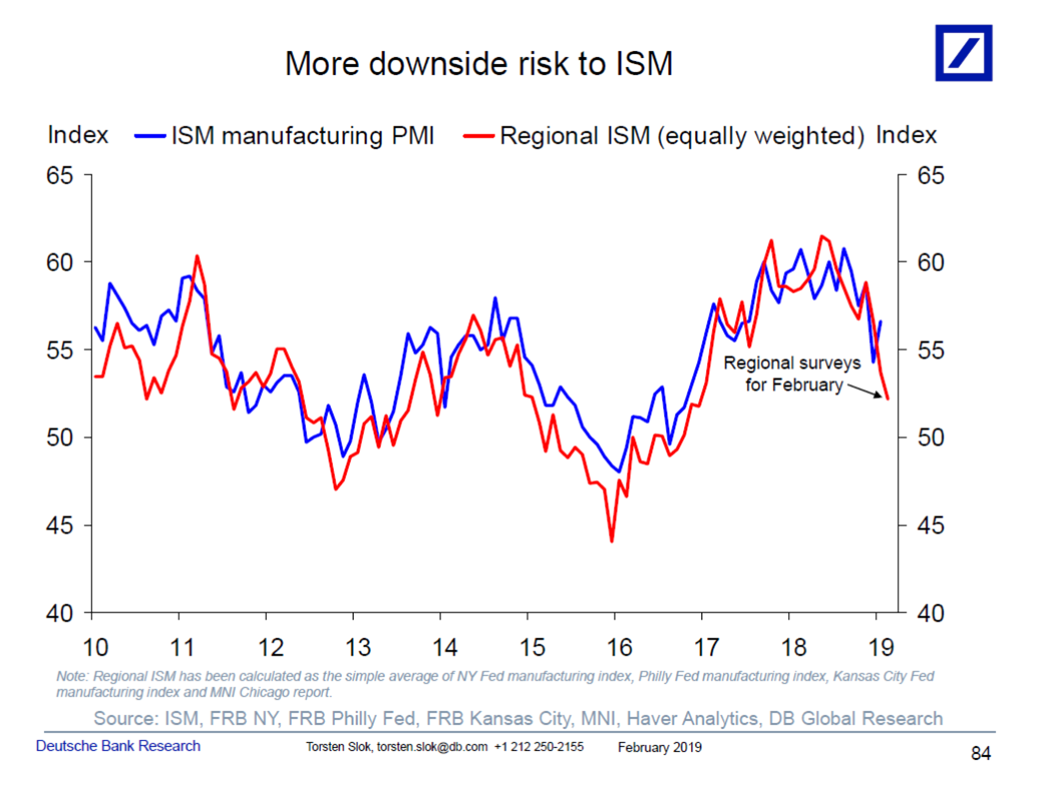

Frågan är om vi är inne i januari rekylen nu? Inte omöjligt…. det är nu det börjar bli riktigt spännande. Att de lyfte fram Tysk industridata som anledning idag var ju gulligt. Vi makronördar har ju vetat i ett halvår att den skulle bli så här. IFO/PMI har ju varit rätt tydliga i sin guidning. Det är ju exakt detta som DAX prisade in fram tills i julas. Old News. Nej kommer det inte något smartare från media än så här…. så är det nog ett köpläge som seglar upp!

Jag räknar med rekyl till OMX 1,480-1,490…. kommer köparna in där är det positivt. En stängning ovan 1,551 bekräftar att 1,380 var botten i Okt18 rörelsen.

Trevlig kväll