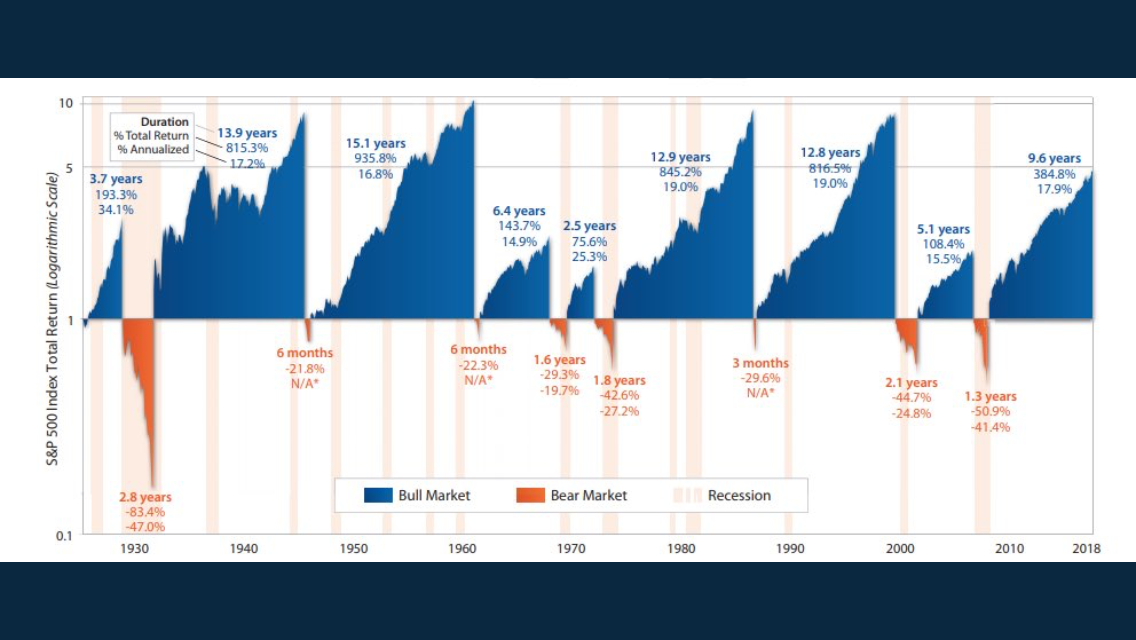

Ja så sa Trump igår, och jag håller nästan med honom. För en gång skull. Njae, lite skämt, lite allvar. Än så länge är detta en storm i ett vattenglas. Det som driver ner marknaden just nu är en oro för stigande räntor i kombination med fallande tillväxt. Det kanske till och med rullar över i recession tänker många. Fine. Men låt oss zoomat ut lite. USA växer med 3% och den tillväxten väntas komma ner mot 2,5% kanske 2%. Europa och Asiens tillväxt är klart muted, från en redan historisk låg trendnivå. Det är kanske inte så bra för vinsterna. Men det är sannerligen inte särskilt bra för jobbskapande, löner och inflation heller. Lönetakten i USA ligger på 2,8%. Lågt ur ett historiskt perspektiv. I övre intervallet sett till senaste 3 åren. Lirar med kärninflation om 1,8%. Vi kanske är på väg in i en klassisk sencyklisks period av stigande löner och inflation, och därmed räntor. Men jag är inte så orolig ännu, för givet ovan så finns det inga tecken på det.

Vad som egentligen har förändrats är att FED höjt från 0% till 2% samtidigt som inflationen är 2% samt att man numera kör QT med 600mdr om året (50×12). Detta i sin tur får räntemarknaderna att normaliseras. Med normalisering menar jag:

1, Korträntor har ett normalt förhållande till inflationstakten. För två sedan låg core PCE i USA på 1,8% (kärninflation). Den Amerikanska 2-åringen låg på 0,8%. Det var ju FED som skapat den här situationen. Men det är en extremt expansiv politik, som knappast var nödvändig givet läget i den amerikanska ekonomin. Numera ligger core PCE på 2% och 2-åringen ligger på 2,8%. Det är mer normalt.

2, Term premium kurvan börjar fungera normalt. Dvs korträntor har ett normalt förhållande till inflation. Sen att långräntor har ett normalt påslag i förhållande till korträntor. Kreditspreadarna börjar prisas normalt igen. Det ska vara skillnad mellan en Företagsobligation (BBB) på 5 år och en statsobligation på 5 år. Det börjar vi också se i allt större utsträckning.

Så den stora förändringen är INTE att USA börjar bli överhettat och räntorna går i taket. Det kan mycket väl hända, men vi har inga signaler på det ännu. Nej den stora förändringen är normaliseringen av räntemarknaden i spåren av att FED idag för en annan politik än den man fört under 2008-2017, då man förde en extremt expansiv politik. Dagens är mer neutralt balanserad. Inte åtstramande. Inte än!

Sen att det blir en nedgång på börserna är en korrekt reaktion trots allt. Högre räntor för med sig två aspekter

1, Eftersom räntekostnaderna stiger för alla belånade, så blir det mindre över till annat. Detta givet att de som får stigande ränteintäkter inte spenderar dem, vilket de inte gör. Eller att inkomsterna stiger mer än räntekostnaderna, vilket de inte heller gör. Alltså blir det lägre tillväxt, vilket leder till lägre vinster allt annat lika.

2, Allt annat lika ska framtida kassaflöden värderas lägre om räntan är högre. Multipelkontraktion alltså.

Så att börsen hackar till är fullt normalt. Frågan är om det är ett köpläge?

Är lönerna på väg mot 4%+ och FED tänker höja till 3%+ så är det inte det. Då har vi mer på nedsidan. Dessutom recession under 2020. Men om de inte är det, utan detta är bara en normalisering. Ja då är det köpläge med stor sannolikhet.

Vilket för oss in på börsen. OMX bryter ner under 1,590 stödet vilket betyder att vi är tillbaks i den gamla konsolideringen. Brott av 1,680 känns långt borta. Det finns gott om stöd på nedsidan. 1,540ish, 1,500-1,510, 1,460-1,480. Jag vet inte hur långt ner vi ska eller om vi ser botten redan idag. Börsen är översåld och det är kanske de sista svaga händerna som gallras ut nu. Börsen gillar ju att finta. Svårt att säga. Vad jag däremot vet är att vi kommer gå upp och testa 1,590ish stödet, som numera är motstånd. Om vi inte orkar stänga ovan detta, ja då blir jag negativ. Om vi stänger ovan detta. Ja då är korrektionen troligtvis avklarad och vi kan börja sega oss upp mot 1,680 igen. Det viktiga här är alltså vad som händer kring 1,590ish. Sen kan jag spontant känns att buy the dips i ren spekulation kan bli rätt bra också. Anledningen är att vi inte har några risk off signaler. Hade marknaden varit rädd på riktigt så borde alla kasta sig över dollar och köpa amerikanska statspapper. Där är rörelserna måttliga. Det är mest ”tönt” VIX som fladdrar.

Svensk inflation kom precis. KPIF kom in på 2,5% mot väntat 2,3% och fg 2,2%. Men den är starkt inflaterad av energi priser så ingen bryr sig. KPIF ex energi däremot steg till 1,6% mot väntat 1,6% och fg 1,2%. Så där ja! Lönerna ligger ju kring 2,6% så det lirar ju med kärninflation på 1,6%. Det här var väntat. Föregående siffra på 1,2% var botten. Med lite draghjälp från den svaga kronan så kan det kanske gå nån tiondel till. Serviceinflationen studsar också! Det är bra för Riksbanken som vill kunna sälja in sin höjning i december. Check på den! Kronan stärks!

Efter sommaren frågade jag mig, är konsolideringen över?

https://kortsikt.com/2018/08/10/ar-konsolideringen-over/

Vi rör oss fortfarande inom konsolideringsintervallet som varat i över ett år för OMX och många andra (dock inte Amerikanska IT-aktier). Dock har vi flörtat med 1,680 några gånger vilket lirat med det mer optimistiska scenariot. Dvs brott på ovansidan. Ett scenario som kanske inte känns så relevant just idag.

Men vad är rationalen bakom ett positivt scenario? Tja man skulle kunna motivera det med följande.

1, Världen ex USA är på väg in i en soft patch som gör att tillväxt, jobbskapande och inflation tar oss ännu längre bort från räntehöjningar. Vilket är bra. Låga räntor och låg tillväxt är bättre än hög tillväxt och kraftigt stigande räntor. Det senare brukar vara början på slutet. Det är bara USA som sticker ut. Men inte länge till. Åtskilliga faktorer gör att kommande 12 månader kommer bli softare än senaste 12 månaderna. Det är bra. För att denna soft patch tar oss bort från recession, inte närmare givet att recession kräver 4% löner, 2%+ inflation och en kraftigt åtstramande FED. Vad tror ni det vanligaste skälet är till recession i modern tid? Nej det är inte politisk oro eller handelskrig. Det är TAJT PENNINGPOLITIK. Marknaderna, bortsett från Amerikanska IT aktier och lite till, har varit tveksamma en längre tid. Tveksamma över hur höga räntorna ska bli. Tveksamma över om recessionen lurar runt hörnet eller ej? Nu när FED fortsätter att höja, i kombination med att ekonomin bromsar in, så vänder till slut kärninflationen ner, och deras FEDs prognoser visar sig vara fel. Det får FED att sluta höja, och marknaden gläds över att äntligen veta vilken räntenivå man ska förhålla sig till. Lite samma resonemang som med Hennes & Mauritz. Dvs alla skiter i att aktien är billig, för ingen litar på vinsten. Men så fort man börjar lite på vinstprognoserna (läs räntenivån) så vågar marknaden lita på värderingen. FED som slutar höja, i kombination med att vinster och utdelningar finns kvar, dock med rätt låg tillväxt, gör att 5e vågen (inledd jan16) kan ta förnyad kraft uppför. Aktier är trots allt, givet ERP (Equity risk premium) = 10års ränta – inversen av PE, det mest attraktiva valet. Dessutom är det inte en lika crowded trade som räntemarknaden.

Men det går att måla upp ett baisse scenario också….

2, Vi har tangerat övre delen i konsolideringsintervallet. Check, the only way is down. Rationalen handlar om att världen går in i en soft patch som leder till nedrevideringar av vinsterna. Dock ingen recession. Lägre tillväxt, ger lägre jobb. Men med tanke på att arbetsmarknaden till slut har blivit så tajt efter många år av konjunkturuppgång så vägrar lönerna att ge vika. När lönerna väl börjar rulla i slutet av en konjunkturcykel så brukar de inte gå att stoppa. Annat än med en recession. Lönerna segar sig uppåt och med den kärninflationen. Inga jätterörelser, men tillräckligt för att FED ska fortsätta att höja en gång i kvartalet upp till 3%. Kanske mer. Detta lägger ytterligare sordin på tillväxt, men som sagt inte löner och inflation, och därmed räntor. Vinster och tillväxt som inte vill stiga. Räntor som bara blir högre och högre. Det är en rätt trist börscoctail, som gör att nästa mål är nedre delen av konsolideringsintervallet. Typ 1,460-1,520. Dessutom är recessionsrisken hög. Den innebär OMX sub 1,000. Puuuh!

Läste i svenskan att Riksbanken byggt upp en valutareserv, primärt dollar, på nästan 500mdr kr. BRAVO säger jag.

https://www.svd.se/usa-kommer-inte-att-hjalpa-sverige-i-nasta-kris

I Sverige ser allt hyfsat bra ut. Förutom EN sak. Hushållen har för mycket lån, tänker nån? FEL och RÄTT. Ser man till aggregerade lån i relation till inkomsterna tycker jag inte det är så farligt. Problemet är att man inte kan se det aggregerat. Det är ju inte ETT hushåll, med EN inkomst med ETT lån. Nej, problemet i Sverige är ANDELEN hushåll som har för mycket lån. De uppgår troligtvis till 5-15%. De ska helst vara noll. Anledningen till att det inte går att säga exakt hur många de är beror på att det går inte att fastställa vad som exakt är för mycket lån. Går räntan till X% någon gång i framtiden, ja då har Y% av hushållen för mycket lån. Men om man tror att räntan ska gå till Z% någon gång i framtiden, ja då har Å% för mycket i lån. Definitionen ”för mycket” lån går i sin tur att se på olika sätt. Det kan vara att hushållet inte klarar sina åtaganden mot banken trots oförändrad inkomst. Men också att hushållet inte klarar sina åtagandet givet ett visst inkomstbortfall, tänk arbetslöshet. Man kan också mena att hushållen klarar sina åtaganden mot banken men att inverkan på svensk ekonomi (pga av vikande konsumtion) blir så pass negativ att det hade varit önskvärt med lägre skuldsättning. Viker svensk ekonomi för mycket så stiger arbetslösheten. Som anställd kanske ett hushåll inte har för mycket lån. Men som arbetslös på tok för mycket. Som ni förstår är detta ingen exakt vetenskap. Själv brukar jag säga att har man mer än 5X bruttolönen i lån, då har man för mycket givet en normalisering, och kanske viss överskjutning, av räntorna. Den typen av skuldsättning kommer vara kännbar på ett sätt för hushållen, och svensk ekonomi, som inte är önskvärt. Andelen hushåll med skuldkvoter över 5X ligger troligtvis på 10-15%. De borde vara noll.

Åter till Riksbanken. Om räntorna i framtiden blir så höga att det påverkar den här gruppen överskuldsatta så negativt att det får efterverkningar på ekonomin så finns det alltså en stor risk att utlänningarna börjar sälja svenska bostadsobligationer. (där svenska låntagare står för själva kupongen på de här obligationerna. Svenska hushåll har ca 4,000mdr i skulder. 3,000 mdr ligger i bostäder. Jag har läst, vilket var för ett tag sedan, att utlandet har finansierat 1,000-1,500mdr av de här. Utlänningar brukar köpa statspapper. Men eftersom statskulden endast är 1,200mdr varav Riksbanken sitter på 500mdr eller nåt, så finns det inte tillräckligt. Dessutom är ju Sverige lite av en safe haven att investera i, så det har ju dessutom funnits efterfrågan. I brist på statspapper har man köpt bostadspapper. Anyhow, om Sverige får en subprimekris likt USA (Subrime-lån är alltså de som tagit lån men som inte borde fått ta lån, eller åtminstone inte så mycket lån. I USA under finanskrisen så utgjorde subprime 20% av lånestocken. Var tredje defaultade ungefär) så lär utlandet sälja bostadsobligationer, vars ränta går upp, vilket kommer att tvinga bankerna att höja bostadsräntorna mot sina kunder, vilket kan göra allt etter värre. Då spelar det inte heller nån roll om Riksbanken sänker styrräntan till – x%, för ingen kommer vilja köpa bostadspapper ändå. Spreadarna kommer att stiga, vilket är en krissignal i sig, vilket gör att utlänningarna kommer vilja sälja ännu mer bostadspapper. Jag är övertygad att i ett sånt läge kommer Riksbanken köra ett QE program, dvs trycka pengar, och ställa sig på köpsidan mot utlänningarna, och därmed se till att spreadarna mellan stats- och bostadspapper håller sig. Vilket förhoppningsvis lugnar ner de flesta. Men lik förbaskat kommer utlänningar att sälja. När de sålt en svensk bostadsobligation sitter de på kronor. De vill de inte heller göra. De vill växla hem dem till sin egen valuta. Låt oss kalla det dollar. Då säljer man kronor. Om det inte finns en stark köpare av kronor så kommer kronan att försvagas. Kronförsvagning innebär att inflationen stiger. Samtidigt vill ju Riksbanken stimulera och hålla nere räntorna. Då riskerar man att få ett förtroende problem om man ligger på låga räntor och inte gör nåt samtidigt som inflationen stiger. Se på Turkiet. MEN, det är nu Skingsley på Riksbanken berättar att de sitter på en valutareserv, främst dollar tror jag, på 500mdr kr. Dvs de kommer kunna möta utlänningarnas försäljning av kronor. Okej, inte om de säljer allt. Men en hel del! Detta är väldigt proaktiv krishantering måste jag säga. Därav mitt BRAVO. Sen förstår jag om Riksbanken hellre hade sett att vi undvikit en potentiell subprime kris i Sverige, men det tåget har redan lämnat perrongen. Folk har redan tagit för stora lån. Amorteringskravet borde ha införts 2013, samtidigt som Riksbanken togs ifrån ansvaret för finansiell stabilitet och sänkte till minus räntor. Men vi kan inte gråta över spilld mjölk utan se framåt. Jag tycker dock att vi borde kunna införa trafikljussystemet. Dvs varje år får alla låntagare ett kuvert som visar rött-gult eller grönt ljus beroende på deras skuldsättning, och en förmaning om de har rött ljus att kontakta sin bank för en diskussion. Med hjälp av trafikljussystemet så borde man även kunna rikta strålkastarna mot banker och bolåneinstitut en gång om året. Hur stor andel av deras lånestock är ”röd”, hur stor andel av deras kunder är ”röda”? Dvs få upp en awareness kring Svensk subprime på ett aggregerat plan. Som det är idag talar man bara om detta i högst generella termer. Total skuldsättning vs totala inkomster osv. Vi måste tala om svensk subprime, och inget normalt funtat hushåll ska känna att de inte vill vara stämplade som sub prime. Oavsett hur nyrenoverad ljus och fräsch lägenhet man än har, så ska det inte kännas så glassigt om man är rödstämplad. Sen går det inte att tvinga någon att byta ner sig…. Men förhoppningsvis blir det självreglerande. Jag tror det finns goda chanser att det fungerar om vi EN dag om året får se ett inslag på aktuellt att det är bank X som har störst andel röda lån, eller vuxit mest i kategorin röda lån. Idag applåderas de finansinstitut med bäst vinstillväxt. Om den har skett till att man är mest generös i sina lånelöften, och därmed bidrar till subprime stocken, är det ingen som vet. Då blir det en fin motvikt till deras ”fina vinster” att de blir bespottade för att låna ut för frikostigt för att nå den här lönsamheten. Samtidigt sitter folk hemma i sin design soffa och för en stund känner sig mindre glassiga för när de hör på nyheterna hur man häcklar dem med röd skuldsättning. Anledningen till att det bör finnas ett gult ljus är att man kan vara temporärt sjukskriven, mellan jobb eller föräldrarledig. Då ska man veta att man har för stora lån i förhållande till vad man får in på kontot, men att återgår man till sin ursprungliga inkomst så blir man grön igen. När det här trafikljuset fått värka i några år tror jag inte något hushåll eller bank är särskilt sugen på att låna och låna ut på ett sätt som gör dem röda. Eller fungerar det inte. Men det kan vara värt att testa?

Vill ni kika mer på Riksbankens balansräkning så hittar ni den här:

https://www.riksbank.se/sv/statistik/riksbankens-balansrakning/riksbankens-tillgangar-och-skulder-veckorapport/

Capital Economics är en oberoende makro research firma med ganska högt anseende. Jag var på deras dragning igår. Den hade rubriken ”what will cause the next downturn”. Det var fullsatt. Vissa resonemang var intressanta. Många ekonomer går fortfarande omkring och tänker i termer av cykler. Att världskonjunkturen rör sig i cykler, och efter en lång tid av expanderande cykel, så är det alltså tid för recession. Dvs det är cykeln i sig som likt ett väsen sväller för att sen sjunka undan, för att sen svälla igen. Som en naturlag. Av den här anledningen försöker man få grepp om cykeln och vad som kan tänkas få den att vända ner. När man pratar Tillgångspriser, typ börs, fastigheter och räntepapper, så är de egentligen bara en funktion av hur cykeln rör sig. Capital Economics är inne på att detta stämde förr i världen. Men att de senaste 30 åren är det precis tvärtom. Det finns en cykel, eller snarare flera stycken som rör sig parallellt, MEN att de är beroende av tillgångspriser. Inte tvärtom. Att det är kollaps av tillgångspriser, som triggar en nedgång i cykeln. Inte tvärtom. När man talar om tillgångspriser tänker de flesta på aktier, och börsen. Men börserna är små, och dessutom rätt obelånade. Den stora elefanten är världens samlade fastighetsbestånd, och lånen bakom alla kåkarna. Bostäder inkluderade. Det berör dessutom fler. Ur ett globalt perspektiv är det bara topgarnityret som sitter på aktier. Fastigheter och skulder (och därmed räntebärande papper) är det betydligt fler som har. Capital economics är alltså inne på att nästa lågkonjunktur INTE handlar om en vikande cykel, utan den handlar om fallande fastighetspriser och defaultande lån. Detta triggar i sin tur en vikande cykel. Högkonja blir lågkonja. Så skit i att analysera cykeln.

Frågan är då, vad är det som driver fastighetspriser och skuld. Jag säger att det är storleken på lånelöften. Det bygger på räntor. Räntor bygger på centralbankernas agerande, som i sin tur beror på inflation och tillväxt. Ni vet vad jag ska säga nu…. Just det, det handlar om var lönerna tar vägen, vilket handlar om 1, tillväxt och 2, hur tajt arbetsmarknaden är och 3, övriga faktorer som ex globalisering, digitalisering etc….så rent konkret betyder det att vill du förstå konjunkturen, så måste du förstå lönebildningen.

Capital economics tror på tre höjningar till av FED….. men de tror inte, konstigt nog, att det triggar någon skuld, finans- och fastighetskris. Vi får se! Jag har ju en tes om hur man räknar. Man tar statlig skuld + hushållens skulder och multiplicerar den med ”marknadsräntan” som man sen sätter i relation till totala inkomster (dvs inte bara bruttolöner utan även den delen av lönen som går till staten och som pröjsar statens räntekostnader). Logiken är enkel. Hur höga kan statens och hushållens samlade räntekostnader bli innan de gröper ut så pass mycket av övrig konsumtion (hushållen och statlig konsumtion) att det orsakar en recession? I Sveriges fall har jag räknat ut att 200 punkters höjning av Riksbanken, dvs till 1,5% kommer generera recession med 6-12 månaders fördröjning. Då utgör räntekostnaderna knappt 10% av inkomsterna typ.

I USAs fall har jag inte räknat på det, men 2007, så låg 2- resp 10åriga statsobligationerna på 5-5,5% ränta (mot idag 2,9-3,2%). Det var tillräckligt för att trigga the Great Recession. Data visar att Amerikanska hushåll inte ökat sin skuldkvot senaste 10 åren. Hushållens skulder har tvärtom gått ner från 100% av BNP till ca 80% av BNP. Egentligen har inte skulderna i absoluta termer gått ner, utan det är BNP som gått upp. Egentligen måste man mäta mot inkomster, inte BNP, för du betalar inte räntekostnaderna med BNP utan inkomst. Men det ger en grov vink då det finns en koppling mellan BNP och inkomster. Men är det bra då för att 5-5,5% ränta fortfarande är de nivåer som måste nås för att skapa problem. Ja det stämmer om man bara ser till hushållen. MEN det finns en elefant i rummet som tagit upp sina lån från ca 50% till 100% av BNP, eller med ca 10,000 miljarder dollar. Amerikanska staten. Så skuld mot BNP har gått från 100%hushåll+50% stat=150% till 80+100=180%. Dvs den är högre idag.

Visst, staten är inte ett hushåll. Stora skillnaden är att om en stat inte vill dra ner på spending, trots att räntekostnaderna stiger, så kan de låna . Ett hushåll som får det tajt pga stigande räntekostnader är så illa tvungna att dra ner på annat. Det är en stor skillnad. Sen är det frågan om USA på sikt kan och vill öka sina budgetunderskott, och därmed statskuld, i takt med att räntekostnaderna ökar. Jag tror inte det. Då måste de dra ner på nåt annat, typ spending, vilket slår mot tillväxt, jobb och gud vet allt. Så referensräntan är inte 5-5,5%. Mina överslagsberäkningar visar på 4%, i bästa fall 4,5%. Dit når vi om FED höjer med 100 punkter till, dvs 3% styrränta. Något de sagt att de vill göra. Hmmmm frågan är om de verkligen vill höja så långt om de ser att det triggar recession? Spontant säger jag NEJ. Det säger ju Trump också :-). Problemet är om lönerna fortsätter upp och driver med sig inflationen. Då måste de höja. Oavsett vad de vill eller ej. Återigen hamnar vi i samma frågeställning… VAR ÄR LÖNERNA PÅ VÄG?

Men konklusion är trots allt. Om FED tvingas höja upp till 3% under nästa år, så hamnar de i recession under 2020, kanske 2021. Hamnar de i recession så kommer S&P500 vinsterna att falla med 20-30%. Sen kan ni ju sätta en multipel som ni tycker är rimlig så vet ni var börsen ska stå i.

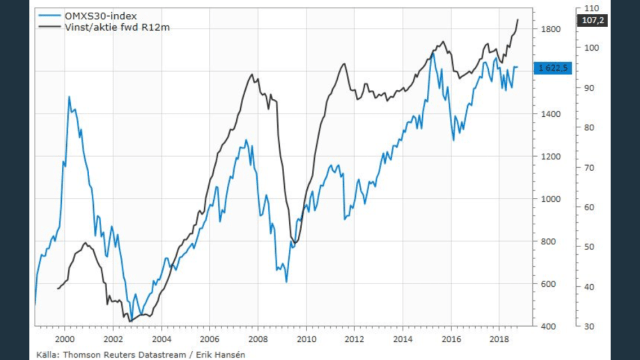

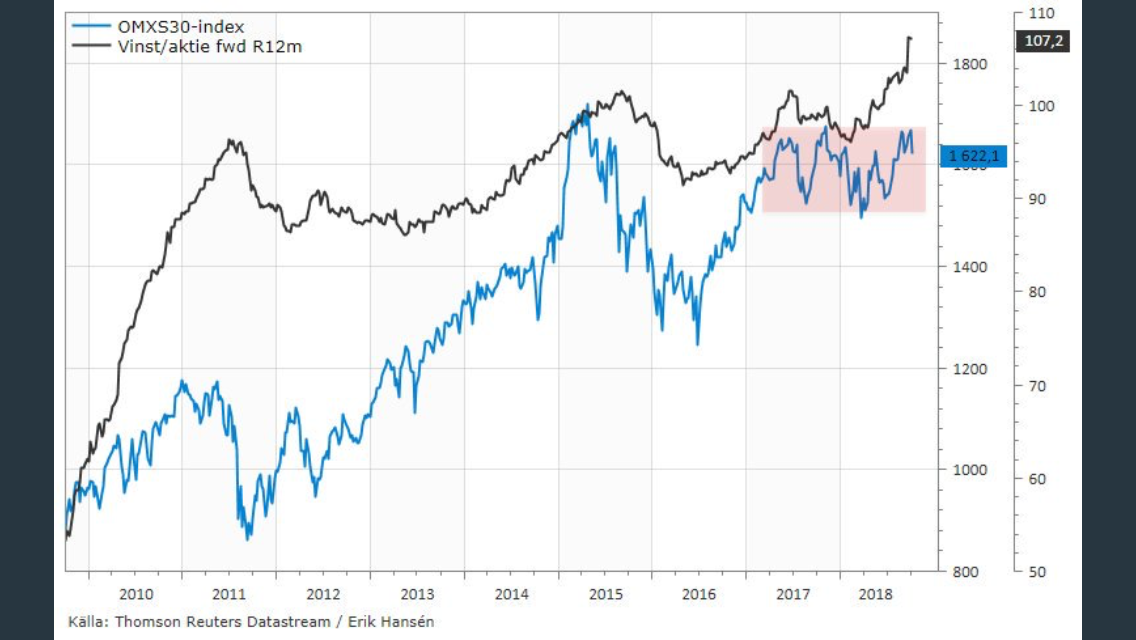

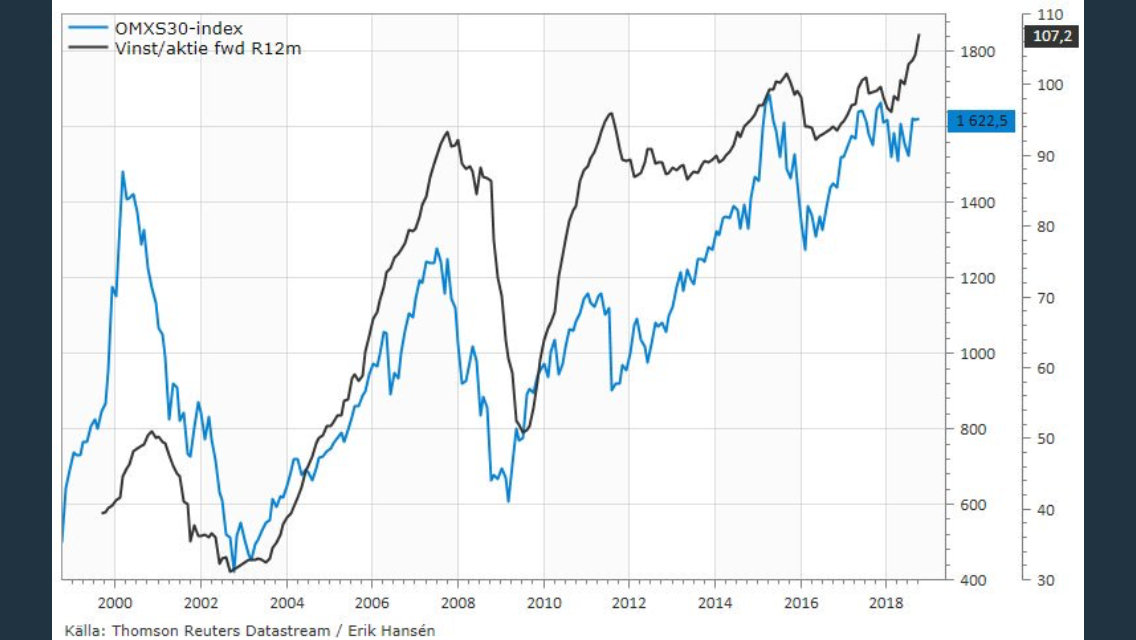

Erik visade några charts över svenska börsens utveckling. Riktigt fina!! Är du lite orolig över allt som händer så kan man alltid backa hem till the basic fact. Över tid reflekterar börsen vinstutvecklingen. Tror du inte att vinsterna kommer att trilla ner med 20-30% så behöver du inte vara orolig för din portfölj….

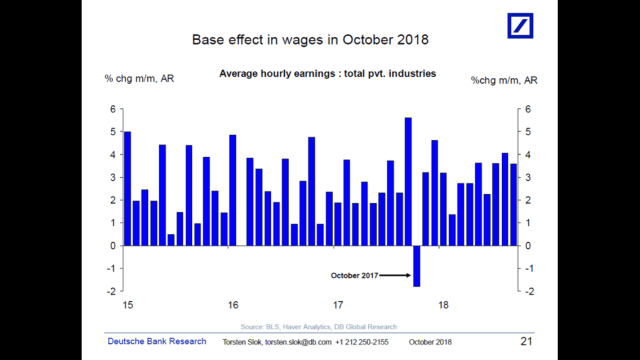

Apropå löner som jag alltid tjatar om. Det är några veckor kvar till nästa lönesiffra. Men bara så ni vet, den kommer att bli hög, och det är inte för att lönerna accelererar i oktober, utan pga baseffekten. Tänk på det!

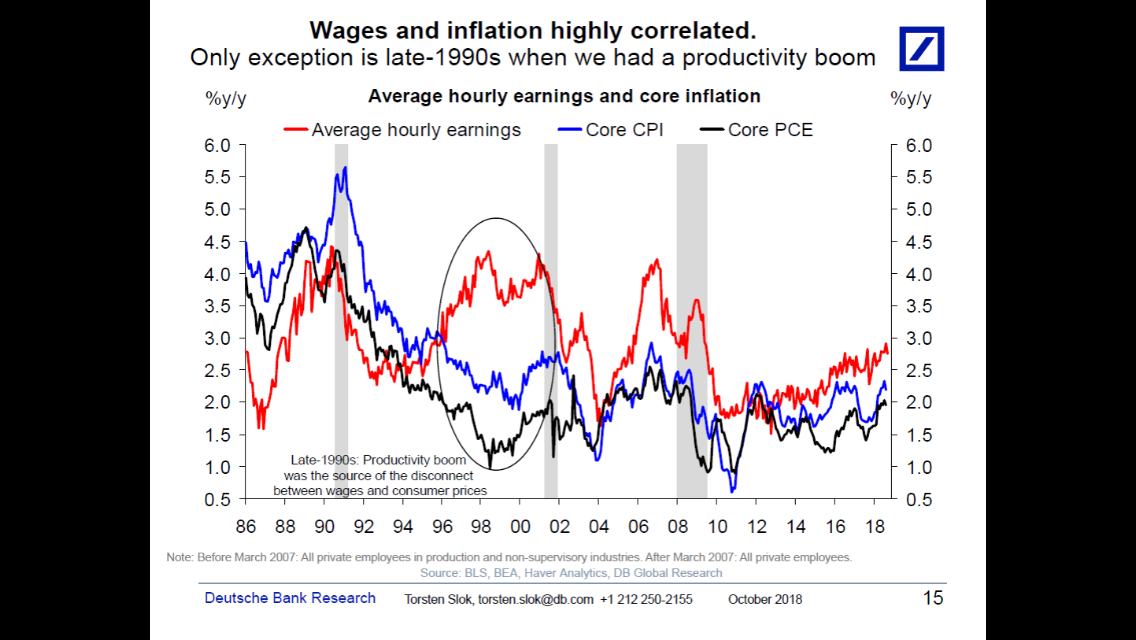

Core CPI från USA kom precis in på 2,2% mot väntat 2,3 och fg 2,2. Lirar med core PCE på 1,7% och löner på 2,7%. Jag bara undrar, var är överhettningen? Sist vi hade klassisk överhettning var under år 2000 och 2007. Då låg CPI upp mot 3%. Den gick aldrig högre för att FED har ett inflationsmål. Det innebär att så fort inflationen stiger över 2%, uppbackad av löner på 3%+, så tar FED till stor släggan och därmed får inflationen aldrig en chans att stiga högre. Men givet dagens data. Behöver FED ta fram storsläggan och höja till 3% eller högre? Jag säger nej. Vad den här stormen handlar om är att FED har lämnat en historiskt extremt expansiv penningpolitik bakom sig. Det är visserligen en historisk milstolpe. Men inget som kraschar marknaden. För detta behövs storsläggan, för det krävs löner upp mot 4%. Där är vi inte ännu!

FED är inte galna. De agerar bara rationellt. Stiger löner och inflation kraftigt måste de agera. Helt proaktivt. Men det leder också till recession. De kan inte göra så mycket åt saken. Eller har de flax, och så stiger inte lönerna så mycket. Då behöver de inte höja, och då kan vi undvika recession ett tag till. Så enkelt är det!

Have a nice one!

<

< <

<

{kind=link}