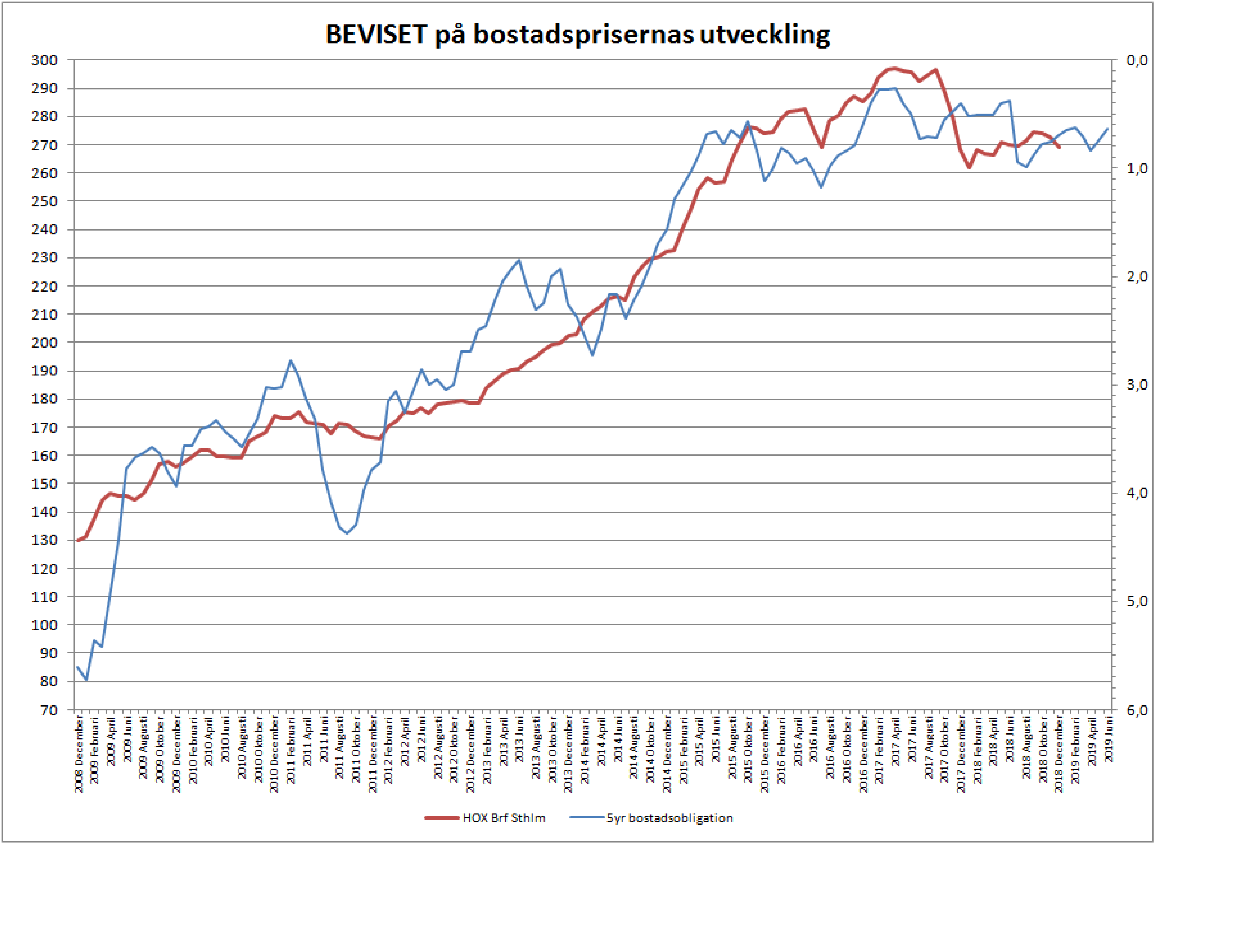

OMX vänder ner idag, men har en bit kvar ner till gapet 1,465. Stoxx och Dax stänger sina gap men öppnar nya högre upp. Det gör även OMX på 1,507. Det är lovande. Som ni förstår gillar jag inte när det drar och man lämnar gap efter sig. Omvänt är jag hoppfull när det faller och lämnar gap efter sig på ovansidan.

Okej, Yieldkurvan. Varför är alla så brydda, jo pga vad grafen nedan visar

Fair enough. Det här bär respekt med sig. Men analysen måste benas ut och förfinas något. Det är för många felaktiga slutsatser där ute!

Det här är mina takings…

Yieldkurvan får uppmärksamhet av 3 skäl.

1, den är logisk (detta har jag redogjort för tusen gånger)

2, den har historisk varit pålitlig i att signalera kommande recession

3, till skillnad från de flesta andra indikatorerna är den riktig tidig.

Men vad många missar är att den suger som tajming verktyg.

Senast Yield kurvan inverterade var i december 2005. Den höll sig på minus, med två temporära undantag, ända fram till sommaren 2007 då den blev positiv. Börsen hade en svacka 2006. Jag var med då. Då trodde man det var slut på konjunkturen. Men konjunkturen skulle hålla sig uppe i två år till, under 2007 och under större delen av 2008, för att sen under hösten -08 börja vackla och sluta i recession 2009. Men skit i konjunkturen. Vi bryr oss om börsen. Det intressanta är att börsen repade sig rätt snabbt från svackan 2006 och satte ny topp (börscykeltoppen) under sommaren 2007. Börsen rapade sig under 2006 för att 2007 visade sig bli ett hyggligt vinstår. Inte recession och ett dåligt vinstår som så många hade befarat. Vi står inför samma vägval idag anser jag.

Vad är lärdomarna:

1, en negativ yieldkurva skvallrar om recession längre fram.

2, recession leder alltid till börskrasch, då vinsterna faller i snitt med 20-30%.

3, yieldkurvan är en dålig säljsignal ur ett tajmingperspektiv att agera på. Hade du köpt varje gång den blir negativ hade du ofta tjänat en rejäl hacka. För att senare förlora det mesta!

4, ska man prata om ”säljsignal” är det snarare när yieldkurvan går från att vara negativ till att bli positiv.

5, när jag tittar på de enskilda bitarna separat, dvs 2 resp 10 åringen så steg de båda två under perioden när den var negativ. Så länge som båda steg spelade det ingen roll att yieldkurvan var negativ. Börsen mådde bra ändå!

Logiken är följande. 2-åringen stiger för att Fed höjer. Fed höjer för att inflationen stiger. Inflationen stiger för att lönerna till slut tar fart i slutet av en konjunkturuppgång. Det var exakt detta som händer under 2007. Det var inte en negativ yieldkurva som var början på slutet, utan snarare den höga löneinflationen.

6, Det var först när 10-åringen börjar falla kraftigt under sommaren 2007 som det var rätt läge att sälja. Precis efter toppen. Marknaden fattade nämligen vad de höga räntekostnaderna för de amerikanska hushållen skulle ställa till med, och flydde till säkerheten. Man köpte 10yrs obligationer vars ränta föll. Att det dessutom existerade subprime och exotiskt paketerade produkter kom sen att förvandla recessionen till the great recession.

Hur ska vi tänka idag?

Att yieldkurvan drar sig mot noll är inte bra, det är jag den första att skriva under på. För det skvallrar om recession, som innebär att någon gång kommer börsen att halveras. Den gör det för att vinsterna faller med 20-30% och för att multiplarna drar ihop sig.

MEN många är rädda att det inte kan bli någon hausse innan recessionen kommer, just pga yieldkurvans utseende. Den analysen stämmer inte.

Jag tror: Så länge som 10yrs inte etablerar sig under 2,75 är jag optimist

Jag hoppas på att vi får en riktigt sell off i 10yrs snart… och att den börjar stiga igen!

Jag hoppas Fed höjer för 9e gången till 2,25(2,50) den 19e december, men därefter avstår

Jag hoppas 2-åringen stabiliseras efter det kring 2,75

Jag hoppas 10-åringen stiger mot 3,50 under nästa år

Detta innebär att yieldkurvan 10-2 går mot 0,75

Detta kan sammanfalla med börshausse från dagens nivåer.

Många tror att vi är på väg att prisa in recession just nu. Risken är stor. Recession är lika med börskrasch. Men det utesluter inte rally innan.

En alternativ tanke är att vi just nu ”bara” prisar in soft patch. När marknaden inser att det bara är en soft patch, och att det blir bättre tider efter det, så kan börsen lyfta igen.

Glöm inte att börsen prisar in framtiden. Aldrig nuet! Nu är det goda tider, men börsen går dåligt för den prisar in soft patch. När det är soft patch, då kan börsen gå strålande. Givet att det blir bättre efter soft patch.

Min tes är att det är nästa dos av goda tider som riskerar att ta oss mot överhettning, dvs det som krävs för att höja räntorna på ett sätt som skapar recession. Tänk 2007! Jag har räknat baklänges och enligt mig krävs en styrränta på 3%+ för att åstadkomma detta. Det behövs bara en kort period av hög löneinflation för att tvinga Fed att höja räntorna på ett sätt som tvingar fram recession. Jag ser inte det lönetrycket idag. Men jag kan ha fel. Detta är viktiga saker.

Etablerar sig lönerna över 3,5% i årstakt så är det kört för då kommer Fed skjuta sönder konjunkturen i sitt krig mot framtida inflation. Men vi är inte där ännu!

Glöm aldrig:

Börsen prisar in framtiden med minst två kvartal. Svårt att hålla isär många gånger

Historiska recessioner har krävt överhettning. Den ultimata faktorn för detta är löner.

Trots allt, väntar Recession nästa år, så bör man sälja på uppställ.

Väntar Soft patch och därefter återhämtning. Då bör man köpa dipparna.

Börsen älskar att finta. Oavsett vilket läger du tillhör så kommer du känna dig dum och osäker många gånger. Det var många som hoppade av 2006 och kände sig dumma efteråt. Det var många som hoppade på 2007, eller satt kvar, och kände sig ännu dummare efteråt.

Jag gillar inte att 10-åringen faller, men det är ingen regelrätt flight to safety beteende. Det ser vi inte på dollarn heller.

Använd stopploss om du är osäker, alternativt invänta köpläge. December brukar vara en början på nåt bra… vem vet? Eller var det börscykeltoppen vi såg i september. Jag vet vad jag tror. Men säker är jag inte!

Känner ni att ni inte kan få nog av Yield kurvan

Vad säger den amerikanska yieldkurvan (10-2)

Lycka till och ha en bra dag

/Jonas