De Amerikanska räntorna har repat sig på sistone som en effekt att man ser större chanser till en höjning i december. Sannolikheten för en höjning har ökat i takt med datan kommit in bättre. Ser man till aktiemarknaden så har den vacklat när räntorna gått upp. Vi i Sverige lurar oss att tro att börsen är stark, när den i dollar egentligen är rätt flat. Face It! Höga multiplar hatar stigande räntor. Om inte vinstrevideringarna kompenserar för det… och de gör de aldrig på kort sikt. Därför är det långt ifrån säkert att aktier kommer gå bra om datan fortsätter att komma in starkt. Det omvända är nästan mer troligt.

Vill vi ha dålig data istället? Nej det vill vi inte heller. I slutet av varje så ligger vinstestimaten ungefär på samma nivå som de gjort varje år. I takt med att verkligheten knappar in så kommer nedrevideringarna. Analytikerna ligger alltså för högt i sina prognoser inför varje år, och en svag ekonomi leder till nedrevideringar. Då är det svårt för aktiemarknaden att trenda uppåt. Dålig data lockar också fram recessions ivrarna… och det är negativt i sig.

Som jag ser det är börsen, pga av en hög värdering, lite i en loose-loose situation. Blir det starkt är det negativt. Blir det svagt är det negativt. Men det är såklart omöjligt att call the peak, och jag tror fortfarande det finns chans till ett sista uppställ. Men the big picure is clear. Aktie är riskabla just nu, och sannolikheten att man kommer att få köpa billigare längre fram är extremt hög.

Idag kommer NFP. Man väntar sig 170k mot fg 150k. Ser man till räntor, guld m.m. så hoppas marknaden på en stark siffra. Kanske till och med över 170k? För första gången på mycket länge har jag väldigt svårt för att säga hur börsen ska reagera vid varje given siffra. Det ska bli mycket spännande!!!

Jag har fått en del rapporter och tänkte dela med mig av det viktigaste. Men jag vill ändå varna er för det är ca 45 charts… Men ni kommer tacka mig efteråt om ni orkar titta genom allt! Believe me!

Nedan är en riktig klassiker. Förvaltarna ligger högt i sina förväntningar inför nästa år… och sen i takt med att verkligheten hinner i kapp så! Nedrevideringar gör att aktier, givet att de inte är billiga, har svårt att stiga. Punkt!

ser man till cykliska bolag i europa så prisar de in ett rejält uppställ i PMIs framöver…. även om de har rätt så är mycket inprisat mao

Fastighetsaktiernas gloria har hamnat på sne på sistone…. högre räntor i antågande eller?

Stark NFP data är inte kul för fastigheter, och tvärtom!

Japanska Yenen har varit stark på sistone… vilket inte bådar gott för kärninflation. BoJ lär komma med mer…. eller sätter de sin tilltro till en hökig FED som ger samma effekt?

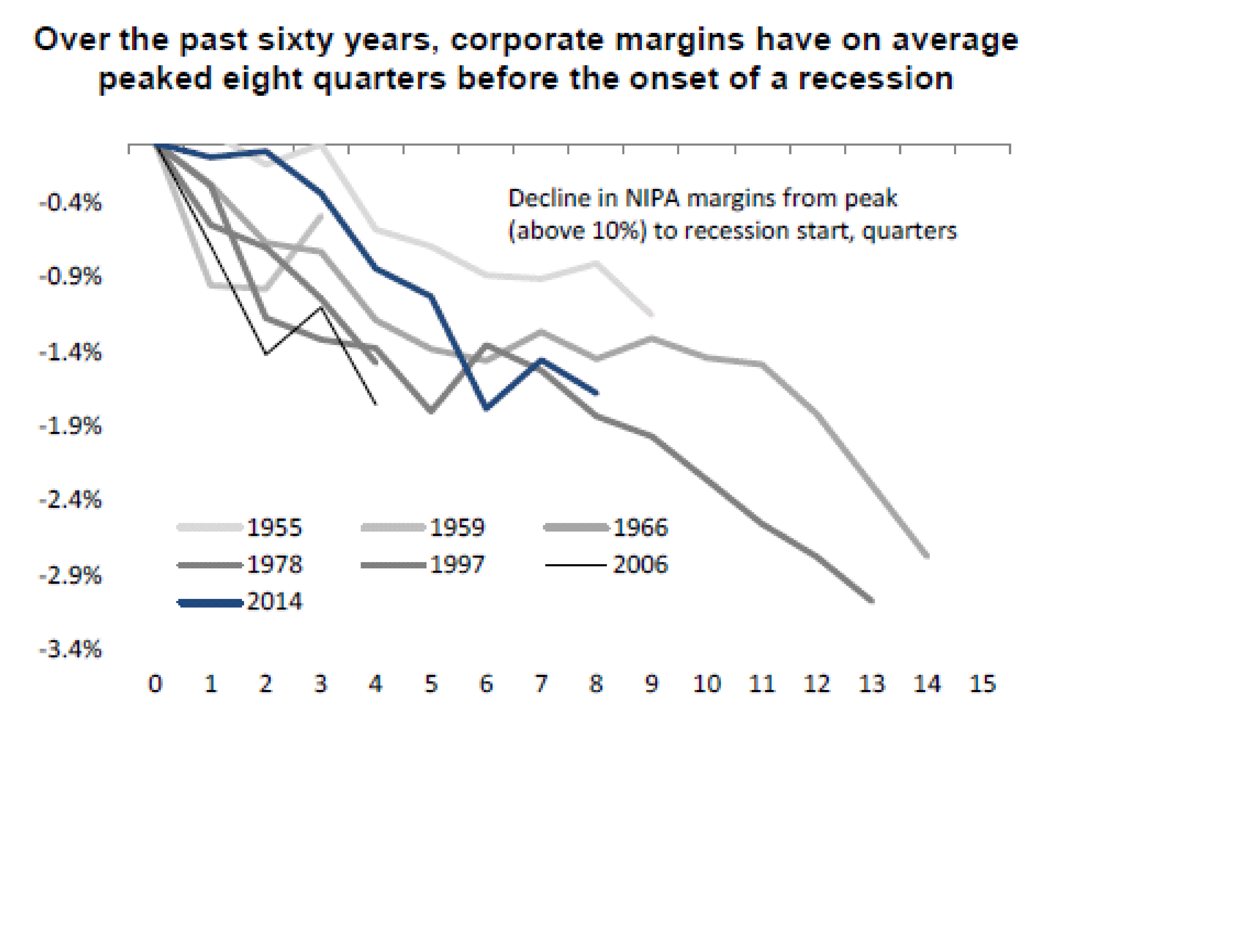

Amerikanska vinstmarginaler har vänt ner. De gör alltid det inför en recession. Men frågan är hur mycket som kan skyllas på olja och dollar? Vänder de upp igen?

Senaste 60 åren så toppar marginalerna ut ca 2 år innan recession. Någon som tror på recession 2018?

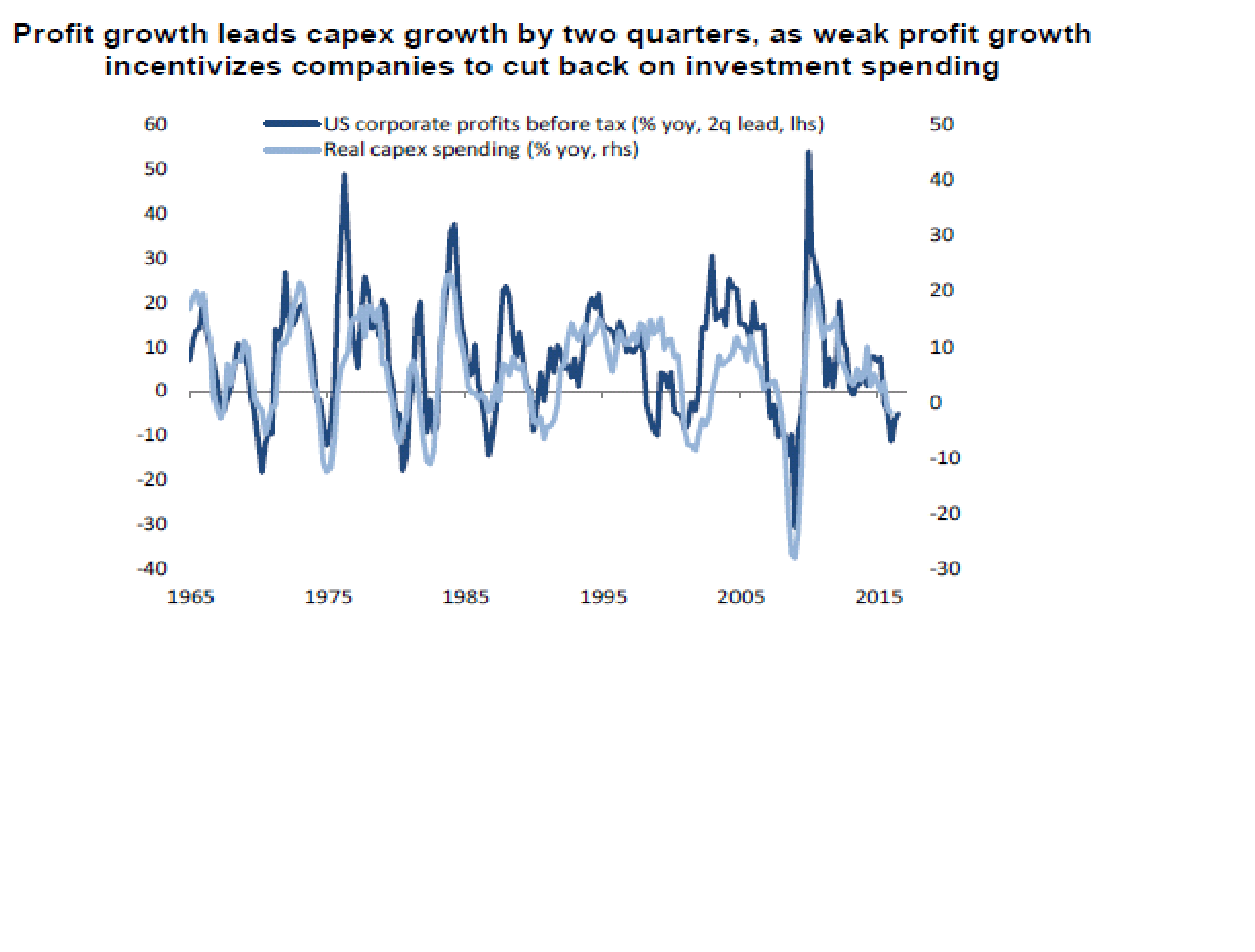

Tjänar bolagen mindre pengar, så investerar de mindre. Inte så konstigt!

Om företagen tjänar mindre, så anställer de färre. Inte så konstigt heller?

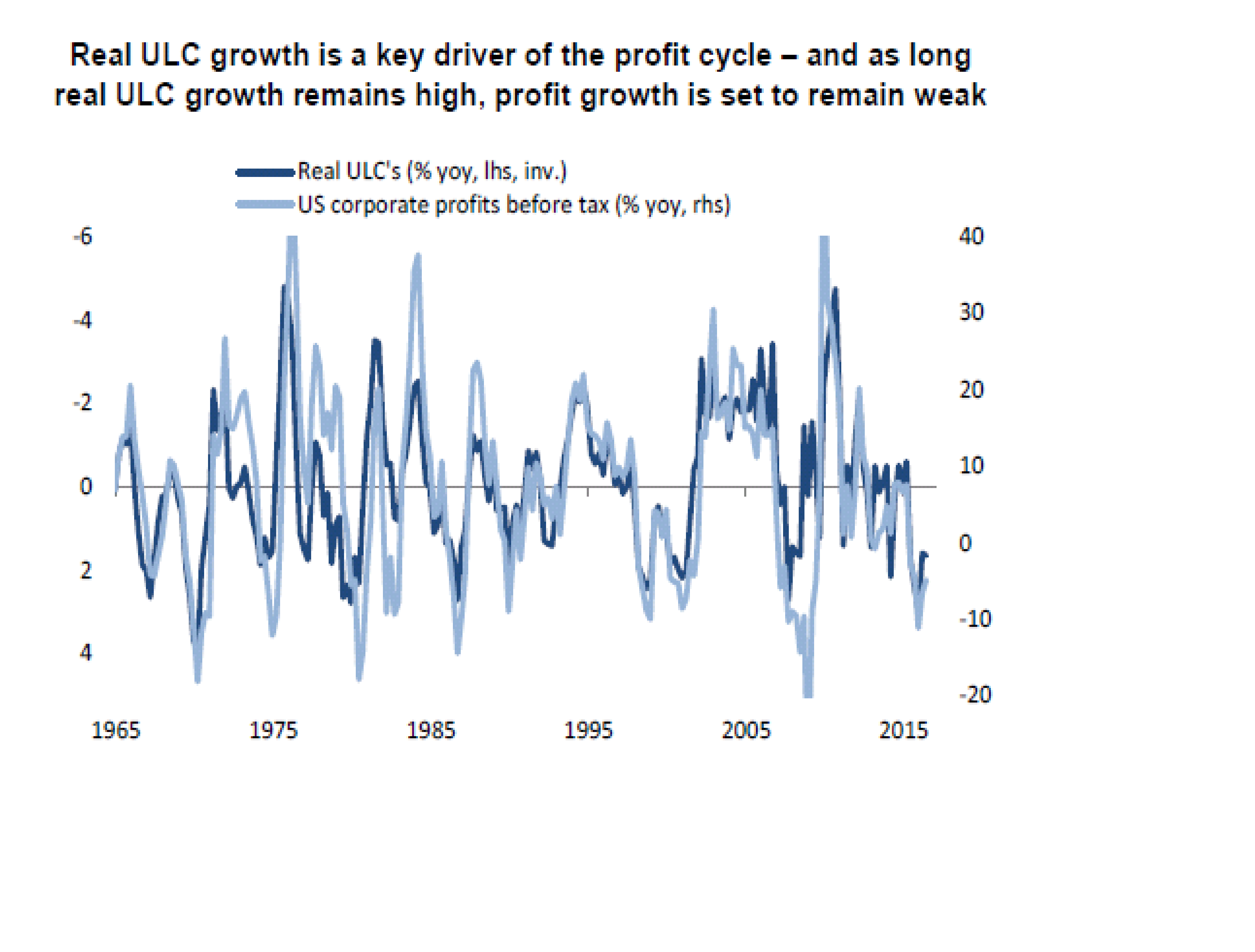

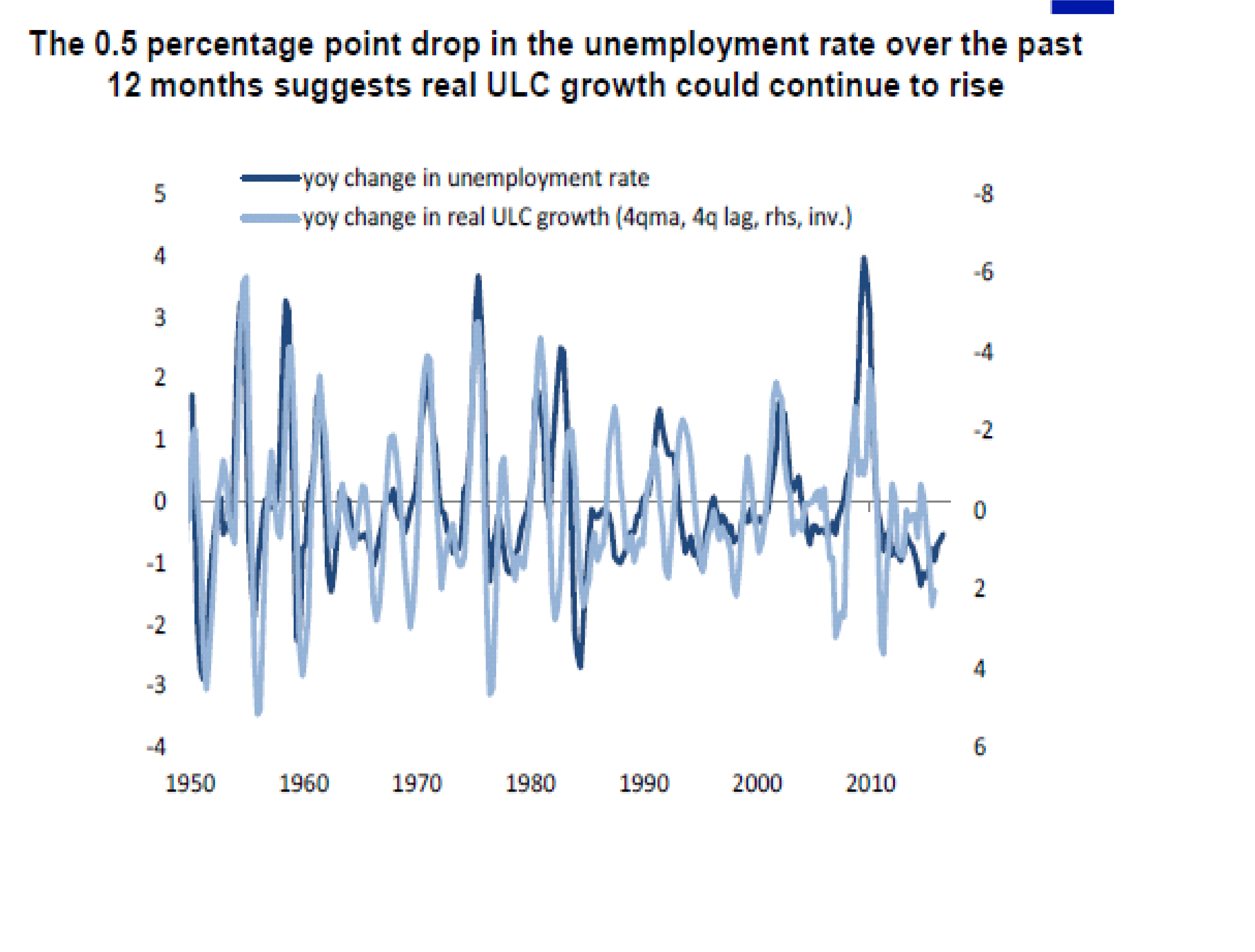

Real Unit Labour Cost, stiger i takt med att fler anställs och lönerna går upp. Då slår det på Vinsterna… om de inte kompenseras för produktivitetsförbättringar, vilket det inte har gjort! ALLTSÅ, för varje månad som det skapas 200k nya jobb så finns det risk att vinsterna sjunker i årstakt!

forts… dvs om arbetslösheten fortsätter att sjunka, dvs jobbskapandet håller i sig, så lär ULC hålla i sig, och därmed göra att vinsttillväxten hålls tillbaka.

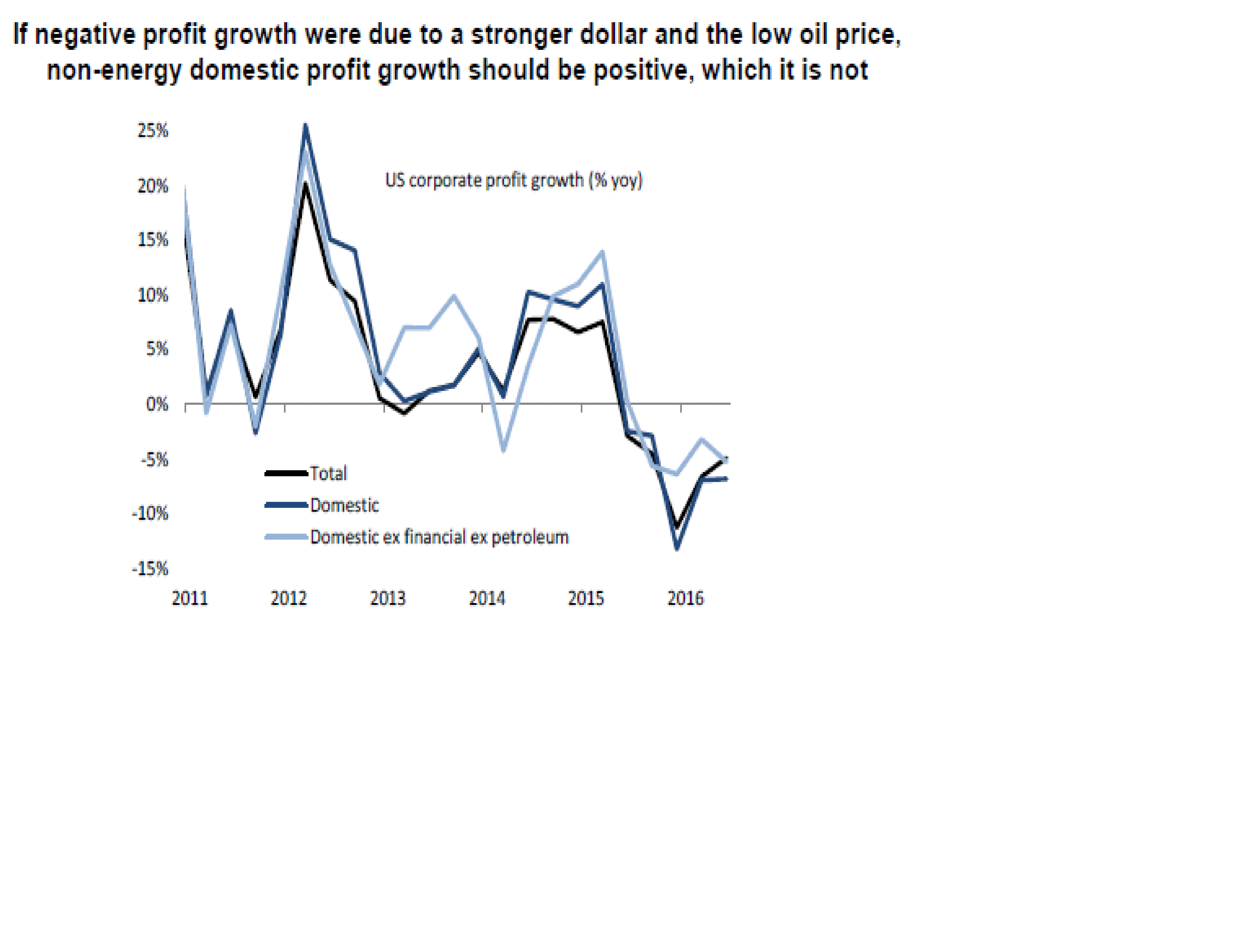

Man har skyllt vinsttappet på svag olja (slog mot energi sektorn) och svag bank (svaga vinster pga låga räntor)… men även övriga ekonomin hängde med ner. Vilket jag tror är kopplat till den starka dollarn. Jag tillhör ju dem som tror att vi behöver högre räntor för att få igång en recession. Jag tror inte de senaste tecken är bevis på recession, utan främst en funktion av dollarn. Recession får vi först 2018 el 2019… orsakat av högre räntor.

Som jag sagt tidigare så står inför några kvartal med högre förväntningar….

Hur ska det bli med jobbskapandet framöver… enligt FEDs modell står det och väger. Återigen, om det var dollar/ränta/olja som höll tillbaks vinsterna tidigare, och de nu vänder upp, så lär jobbskapandet också hitta tillbaks. Eller inte!

Även andelen av viss tids anställda krymper vilket inte är ett bra tecken… men den kanske vänder upp nu!

Att CapEx vänt ner med vinsterna brukar inte heller vara så bra…. men de kanske också vänder upp med en avtagande dollar och oljeeffekt?

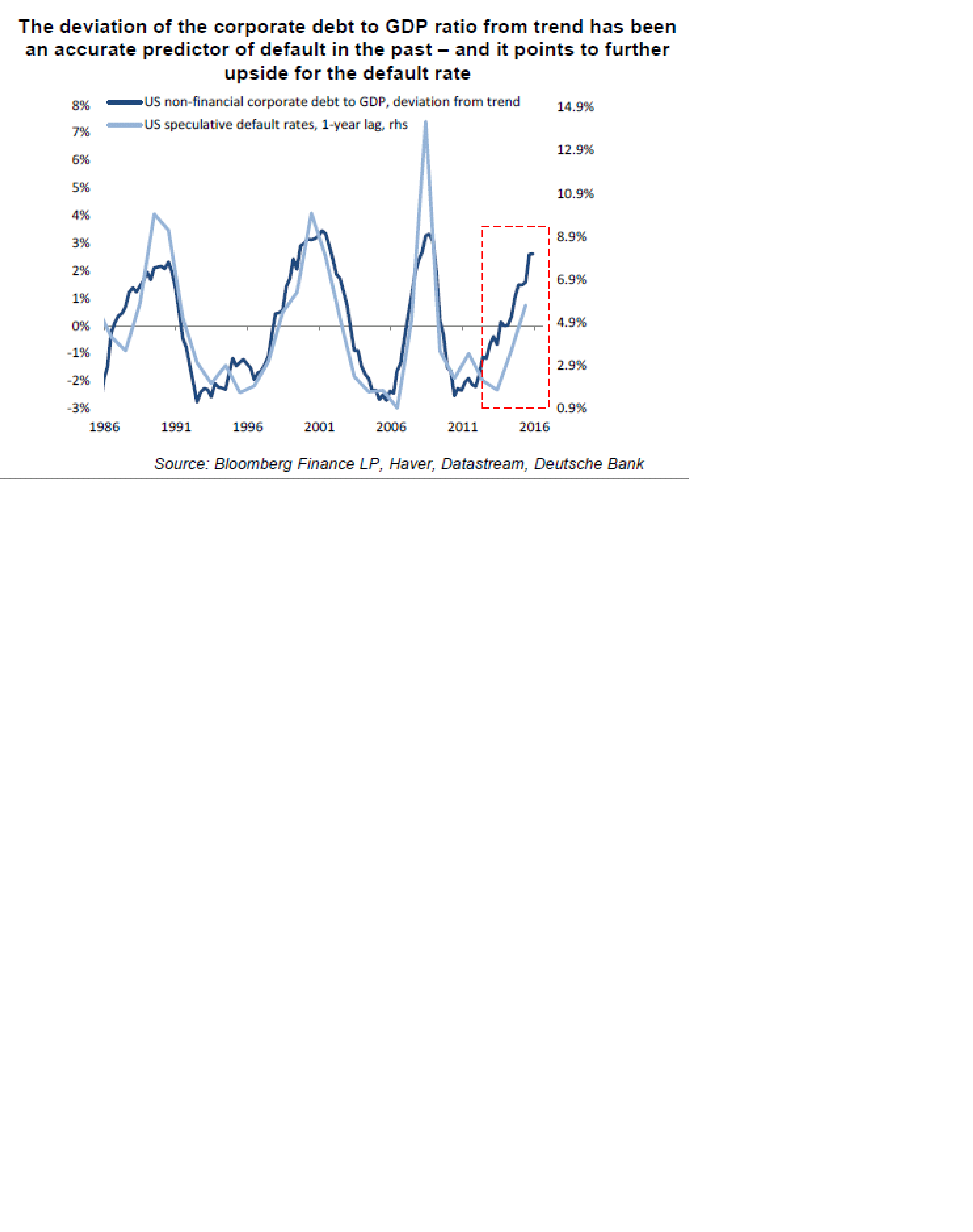

Defaultrates har också vänt upp på ett oroväckande sätt. Tittar man på de Amerikanska bolagens skuldsättning så är den också massiv. Men frågan är hur mycket energi relaterat detta är. Det är ju bland energi bolagen som vi sett problemen, och den extrema skuldsättningen

Den här är en variant av den förra…. och det ser inte så kul ut. Men frågan är ändå hur energisektorn spelar in…. och där spelar det ju en jäkla roll om oljan står i 27 el 54 usd per fat

Nedan chart visar att skuldsättningen ligger på 1,8X ex energisektorn. Räntetäckningne ligger på 5,9X. Jag tycker ändå inte det säger så mycket. Det är inte 1,8X i sig som triggar krasch. Det är när Ebitda försvinner som den drar….. så man ska fråga sig, Vad kan få Ebitda att krascha. Det högra chartet säger samma sak. Vad kan få räntorna att dra, eller Ebitda att krascha. Det är inte skulden i sig alltså. Utan andra parametrar som förändras, vilket i sig leder till problem med skulden. Enkelt uttryckt. Om du har EN miljard i lån, är det i sig inget problem så länge som du betalar 0,00001% ränta. Problemet blir om räntan drar till 1%. Så du ska inte vara rädd för skulden, utan vad som kan få räntan att dra till 1%.

Nedan chart visar varför recessions ivrarna troligtvis har fel. I takt med att oljan dubblats så kommer allt framöver se bättre ut!

forts på förra! Det här är intressant. Yieldkurvan verkar leda detta med 30månader!!!! Så om fg chart är rätt och default rates ska ner mot 6%, så ska alltså yield kurvan upp mot 200 igen. Alltså ingen recessions risk what so ever. Snarare tvärtom. Det skulle innebära att 2 åringen på kort sikt borde gå mot 1%, och 10-åringen mot 3%. Det senare känns ju rätt avlägset. Går 10 åringen mot 3%, så blir det nog en re pricing av tillgångar som inte är nådig… efter att optimismen lagt sig! ALTERNATIVT, står vi inför en hökig FED som skickar upp dollarn, och ner oljan, och sen ökar default rates igen… samtidigt som 2 åringen drar i takt med att FED höjer, medan 10 åringen står stilla för att den prisar in recession till följd av högre räntor?

Deutsche jämför gärna med 1986. Då blev det aldrig nån recession. Men oljan rasade, och återhämtade sig. Dollarn stärktes, och sen försvagades. Det senare har den i gjort denna gången. Dollar försvagningen ledde då till att exporten kickade igång…. vilket gjorde att man slapp recession. Vi får se om dollarns sidledesrörelse hjälper denna gång!

Tidigare när ISM Service PMI kom in svagt, så pekade det på en inbromsning i jobbskapandet. Nu vände den upp i veckan, och eftersom den leder med 2 månader, så pekar den på att NFP blir bra i november, vars siffra kommer i början av december. Innan räntemötet!

Nedan har jag inte sett innan. Den kombinerar PE och VIX. Den säger egentligen inte mer än att det var eufori i april 15, dvs säljläge, och kaos februari 16, och köpläge!

Europa, och Sverige har gått hyfsat sedan i somras. Men risken är att det gått lite väl snabbt!

Den här visar samma sak….. frågan är om vi inte väntar oss lite för mycket? Eller alternativt, låt säga att marknaden har rätt… ja då är det redan inprisat!

I USA har BNP tillväten varit rätt svag. Men det som varit har hållits uppe av konsumtionen. Retail SAles datan pekar på att den borde komma ner!

Trump lovar på dubbelt så stor OFINANSIERAD spending som Clinton. Jag undrar om kongressen höjer skuldtaket så lätt?

Historiskt så pekar det inte på det. Riktigt stora budgetunderskott har bara tillåtits under recessionstider. Detta är fullt naturligt, och det handlar egentligen INTE om att man ökar spending. Det funkar nämligen så här. När recessionen slår till så ökar arbetslösheten och konsumtionen faller. Det gör att skatteintäkterna faller brant. Om en stat vill köra en balanserad budget så behöver de i samma läge skära på kostnader. Men eftersom även det slår mot tillväxt, och förvärrar recessionen så gör man inte det. Man ligger kvar med samma spending som samma år, men tack vare mindre skatteintäkter, sväller budgetunderskottet. Jag tror att Clinton, eller Trump, måste förlita sig på en stark konjunktur, och feta skatteintäkter, om de vill ro i land sina löften. Om inte… ja då kommer vi kunna konstatera att det mest var snack och valfläsk!

just nu är ju alla såååå lugna med att Clinton vinner. Men riskfaktorn finns kvar. Kolla hur snabbt det gick de sista två veckorna i juli….

JAg har inte räknat ut Kina som risk faktor. Tillväxt har hållits uppe av att staten har pumpat in pengar i social housing. Jag är orolig att det inte kommer se likadant ut närmaste kvartalen….

När Bernanke pratade om tapering under 2013 så drog 10-åringen från 1,5% till 3%. Men sedan dess har den trendat neråt pga svag tillväxt, och en stark dollar. Vi måste få en starkare konjunktur under 2017 om vi vill se högre långräntor. Men om FED höjer trots att konjukturen inte är stark? Jag hävdar att de inte kan höja som de vill om konjunkturen inte är tillräckligt stark. FED leder inte konjunkturen. Konjunkturen leder FED. Men FED kan påverka konjunkturen genom räntor och dollar….

Det är inte FED som bestämmer om räntan ska höjas eller ej. Sedan 2009 har Fed funds rate haft rätt. De styrs inte av vad FED säger. De styrs av makro. Feds egna prognoser LAGGAR marknadens förväntningar! Därför kan jag inte förstå varför så många lyssnar till FED, och inte makro!

Globalt PMI new orders leder Global tillväxt med 1 kvartal. Den pekar på 2,5% tillväxt. Det är inte recession. MEn det är inte klassisk högkonja som kräver 3,5%. Trots detta, höger chart, så väntar sig ekonomer 3% tillväxt nästa år. De är som aktieanalytikerna och deras vinstprognoser. Därmed inte sagt att de kommer få rätt. Bara att de saknar prognosförmåga!

jag har visat den här tidigare, men Ex privatkonsumtion så var USA i recession under 1H16…. orsakat av dollar och olja, men ändå!

Man ska komma ihåg att europeiska aktier inte är billiga, och att det framförallt är låga räntor som drivit upp värderingarna. Inte vinster.

Men finns det risk att räntorna drar i Europa? Ja och Nej. Nej, eftersom kärninflationen har dåliga förutsättningar att lyfta. Den har det för att output gapet fortfarande är stort. Eller enklare uttryckt. Lönerna lyfter inte för att det finns för många arbetslösa i Europa. Arbetslösheten lär inte sjunka om det inte skapas fler jobb. Det lär inte skapas fler jobb om inte tillväxten tar fart. Med andra ord, så länge som tillväxten ligger kring 1,5% så lär inte räntorna stiga!!! Det är NEj svaret. Men detfinns även ett JA svar. Om FED höjer, och resten av världen inte gör ett skit, så stärks dollarn enligt realräntespreaden. När dollarn stärks, får USA problem (och resten av världen) varpå de måste sluta höja…. Det är kanske delvis därför Draghi inte är så duvig som kanske tillväxt och kärninflation motiverar…. han måste gå lite i samklang med FED… annars blir det problem.

Amerikanska kärninflation har sina kopplingar till dollar och löner. Men nedan chart visar att den även är kopplad till ISM Mfg, med 15 månader lag!!!! Hur går detta ihop. Vi vet att tillverkningssektorn är starkt kopplad till dollar och energi priser. Stark dollar gör det tufft för tillverkningssektorn. Stark dollar ger låga energipriser vilket gör det tufft för den sektorn. Så stark dollar ger fallande Core Goods PCE. Som ger fallande Core PCE. En stark makro siffra borde alltså göra FED hökig och stärka dollarn, som ger fallande inflation. Men den här visar alltså att stark makro ger stigande inflation. Vet ni varför? jo för att det är tidsaspekten! ISM leder konjunkturen. Inflationen laggar konjan. Enkelt uttryckt, om ISM går rakt upp nu, så gör det att konjukturen lyfter om 1-2 kvartal, det konjunktur lyftet gör att inflationen kommer in starkare under påföljande 1-2 kvartal. Så vad säger siffran egentligen. Jo att inflationen kommer toppa ur nu och röra sig nedåt igen. Varför, jo för att konjunkturen under 1H16 var svag, vilket kommer börja ge avtryck i inflationen. Men ISM som kommer in nu i höst, guidar inflationen för nästa höst. Enkelt va?

Världsindex hängde aldrig med surpriseindex ner så mycket som det borde. Nu senaste veckorna så har det vänt upp. Så marknaden var kanske smartare än surpriseindex? Vem vet. Point being…. marknaden verkar prisa in att makro ska bli bättre nu!!!!

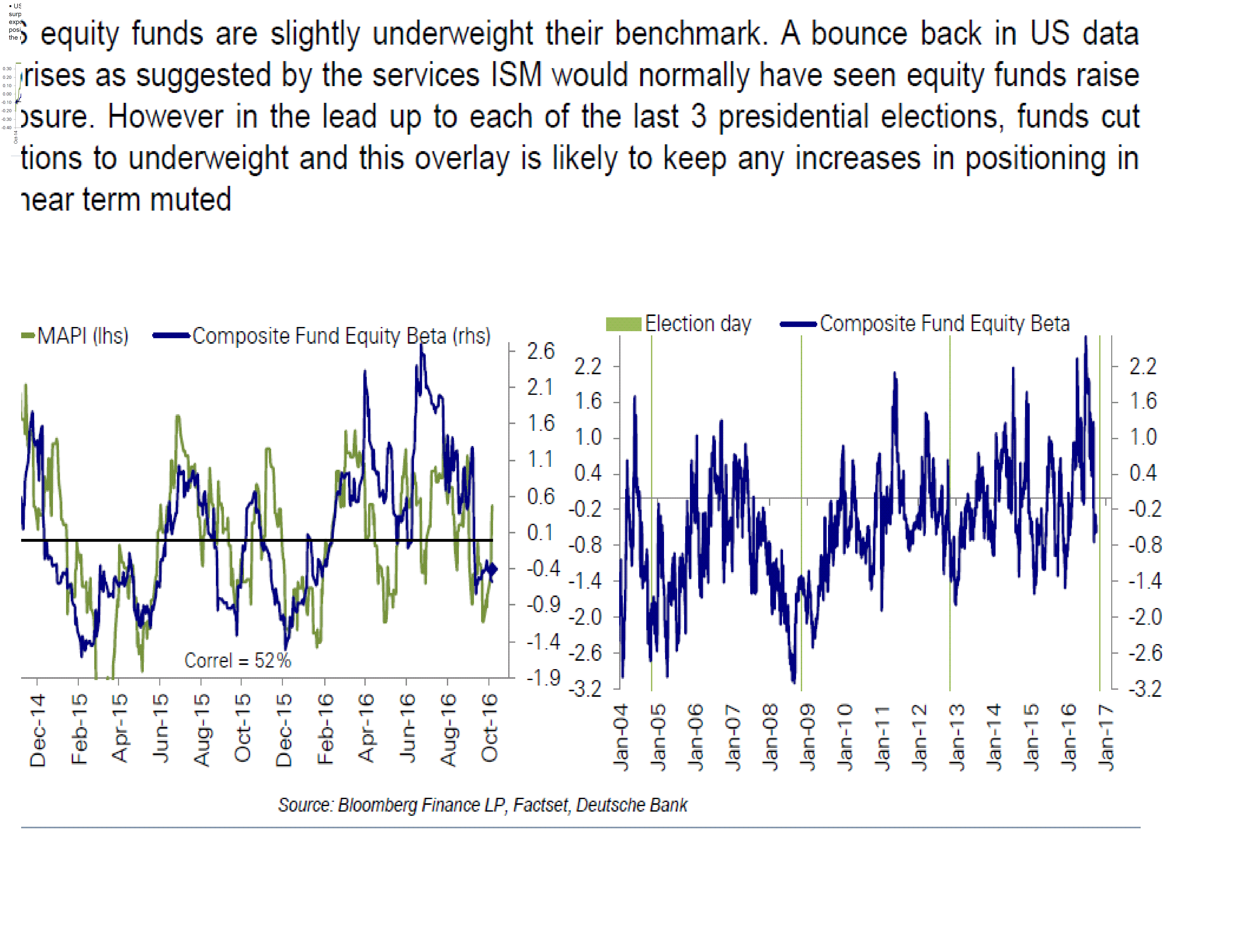

Den här är mycket intressant! Fastighetsaktier slår marknaden (en av anledningarna till att vissa svenska fonder gått så bra) när räntorna pressats ner (vänster chart). Samtidigt som bankaktier gått sämre än marknaden när räntorna faller. Senaste 2 veckorna har vi sett lite av en vändning i detta. Samtidigt stiger räntorna…. Så alla ni som sitter fulltankade i fastighetspapper. Håll koll på 1, Amerikansk makro 2, amerikanska räntor. Det är enkelt! Så här långt att US2YRS tappat på ISM siffran… det är bra för fastighetsaktier. Men jag skulle inte ta gift på att det kommer fortsätta!

Cykliskt prisar in en återhämtning av PMI new orders… vilket vi alltså redan börjat se! Men som alltså är ganska inprisat!

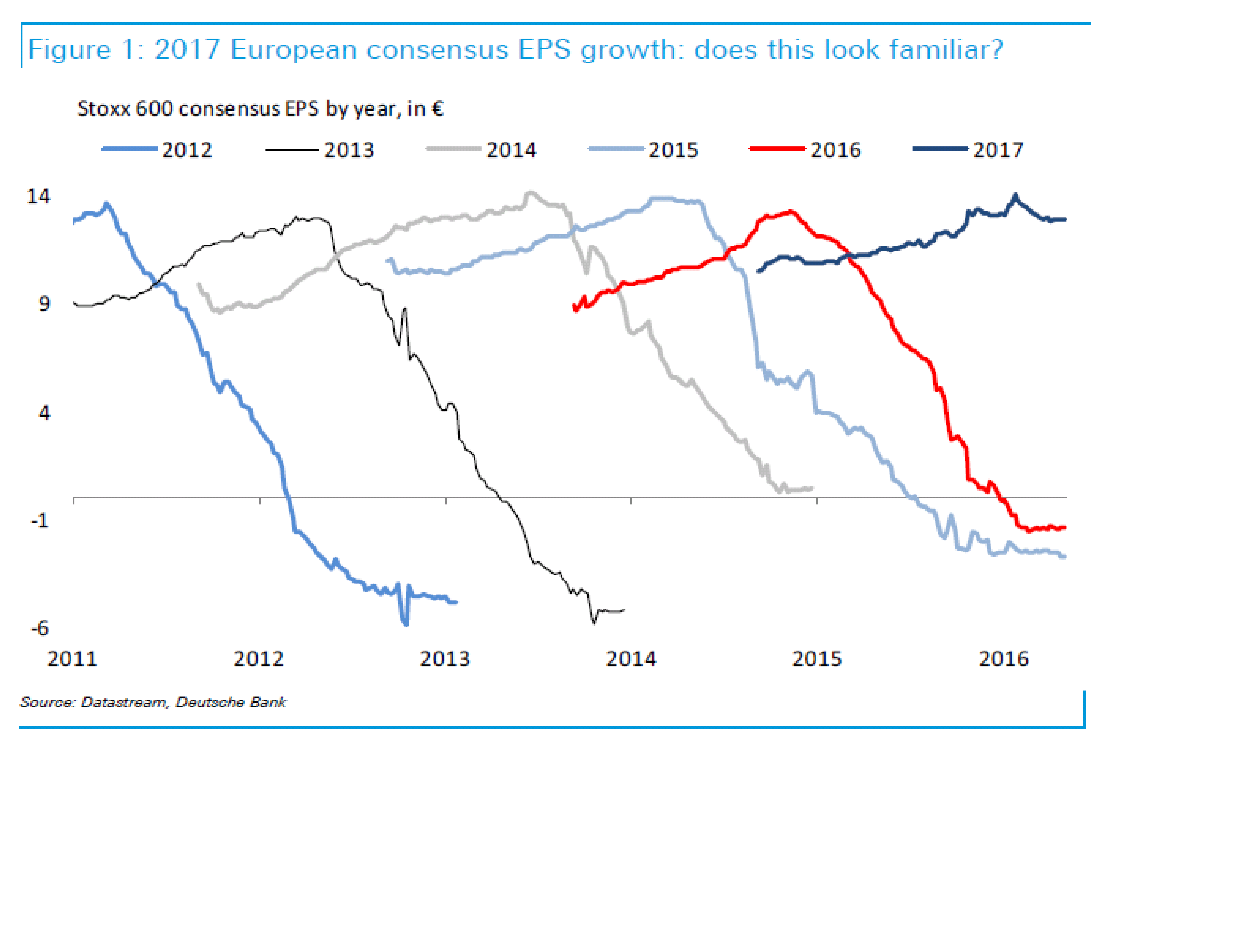

Vi pratar mycket om räntor, och de är viktiga. MEN vinsterna är lika viktiga. Vinsterna i europa reviderades ner kraftigt mellan våren 15 och våren 16…. då orkar inte kurserna stiga, även om rätorna sjunker och är låga. Sedan i våras går de sidledes. Mitt bet är att de kan stiga något i takt med att energibolag kommer in lite bättre, och eventuellt bank vinster… men annars är det nog rätt flat!

Jag visade en variant på nedan chart högre upp. Det ovan visade att analytikerna sannolikt är för positiva inför 2017. Samtidigt visar nedan att man sedan tidigt 2015 reviderat ner 2017 prognosen kraftigt redan. Det bara visar att analytikerna saknar prognos förmåga på lång sikt.

Som jag alltid har sagt. Det är lättare att lägga en prognos på kort sikt. Många kort sikt summerar till lång sikt. Ha rätt på kort sikt, hela tiden, så blir det bra på lång sikt.

Jag kan ha fel om att bank och energi leder till uppgraderingar. Enligt nedan så är det mesta taget. därför skulle det mesta peka på att Fwd Earnings i Europa i princip kommer vara flat. Vad ska då driva kurserna, om värderingarna är toppish!Lägre bund yields? Hur realistiskt är det om FED höjer?

Makro surprises i Europa har svanat något… så man kanske inte ska vänta sig för mycket positiva vinstrevideringar i korta perspektivet.

GLÖM INTE, att för att vi ska ha normal vinsttillväxt, säg 10-20 om året, så krävs det normal tillväxt. I Europas fall ca 3%+. Den ligger idag på 1,5%. Vilket indikerar noll vinsttillväxt. Det är där man ska lägga ribban. Vinsterna i Europa under 2017 borde bli i nivå med 2016.. punkt!

Nu när vi rullar in i Q3 så vill jag att ni har med er att YoY och QoQ siffrorna kommer se starka ut. Det handlar om Base effect. Det enda som är intressant är relativt förväntningar…. och i slutändan vinstrevideringarna.

Puuh, äntligen klar! Hoppas någon fann någon glädje i det!