Man har hela tiden sagt att oljepriset bara slår mot den amerikanska oljesektorn, i form av lägre Cap Ex och uppsägningar. Men det visade sig rätt snabbt att banker och andra som är exponerade mot HighYield obligationer, dvs pengar som finansierar olje- och gasbolagen, också drabbas.

Nu är det frågan om vi under året kommer se spridningseffekter till övriga branscher, dvs i allt ifrån andra industri och tillverkningssektorer till den rena tjänstenäringen.

Yellen har hävdat att jobbskapandet är solitt. Hon menar egentligen, ”det finns problem i vår omvärld, JA. Ett lågt oljepris påverkar den inhemska energisektorn negativt, JA. Men vår servicenäring tuffar på tämligen oberörd, och det är där jobben skapas. Dessutom står tjänstenäringen för 75% av ekonomin”

Men så kom preliminära Service PMI siffror in. (Faktisk PMI och ISM Service kommer i nästa vecka)

Den kom in på 49,8 mot väntat 53,5 och fg 53,2. Not good, och börsen faller vidare. 49,8 är inte bara mycket sämre än väntat, det är under 50 dessutom. Något vi inte sett sedan 2013.

Så frågan är om de direkta och indirekta effekterna av ett lågt oljepris inte påverkar Service näringen också? Marknaden undrar nog just nu? Undrar Yellen?

Som jag ser det är det inte stimulanser från centralbanker som behövs nu. Vi behöver ha oljan i 42 istället för 32usd. Anledningen till att vi inte har det är i grunden svag global tillväxts fel. Men det handlar också om att vi producerar mer än vi konsumerar. Saudi vill röka ut högkostnadsproducenter. Främst dem i USA. ‘

Jag tycker det är bra om USA är självförsörjande, för då behöver dem inte rycka ut som världspolis stup i kvarten. (Vilket inte handlar om deras höga moral och högste försvarare av fri demokrati, utan för att de vill säkra framtida oljeleveranser).

Men jag förstår Saudi från ett ekonomiskt perspektiv. De investerar i marknadsandelar just nu. Kostnaden är budgetunderskott. Intäkten i framtiden är ett högre oljepris när Supply sjunker till följd av att högkostnadsproducenter stukat under. Det är logiskt!

Men jag kan tycka att priset börjar bli väldigt högt! För nu är risken att den globala tillväxten kommer revideras ner ytterligare, vilket gör att efterfrågan faller ytterligare. Så även om utbudet av olja börjar krympa, riskerar efterfrågan att krympa ännu snabbare. Spreaden därimellan sätter press på oljan, så även om högkostnadsproducenter lägger ner, så lyfter inte oljepriset, och då kommer Saudis strategi inte att fungera. Å andra sidan kan man ju vara lite positiv och säga att efterfrågan ökar i takt med att konsumenterna får det bättre, vilket de får när soppan är billigare. Hmmm, jag spekulerar. Det är ett svårt läge!

Rekylen fortsätter och någon köpsignal lär vi inte få idag.

Ganska tröttsamt tycker jag. När ska de redovisa öppet hur deras principer för bolånelöftet räknas fram. Det är där de verkliga riskerna och systemfelet finns.

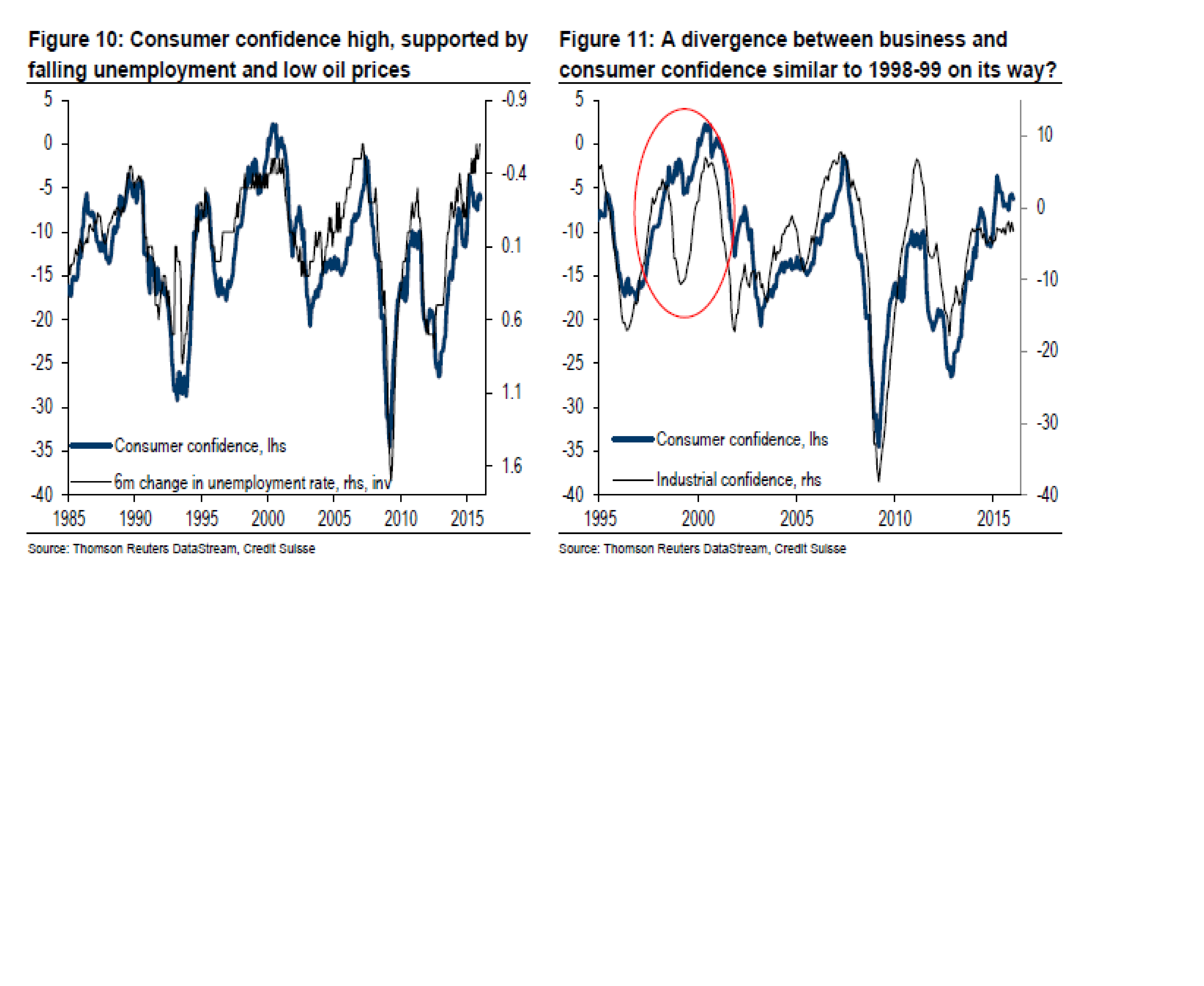

OMX bryter ner under 1350 på morgonen. Det är dels ett svagt oljepris som spökar, och dels den svaga siffran över konsumentförtroendet. Givet hur skakigt det varit i år så är det inte så konstigt att konfidens fått sig en törn. Frågan är om det leder till minskad konsumtion och därmed förre nya jobb? Där är vi inte ännu. En snabb sentimentsförändring skulle förändra bilden. Men för detta krävs troligtvis att oljan lyfter till 36+. Där är vi inte ännu!

Nedan chart visar att rekylen i konfidens ännu inte per automatik leder till Noll i jobbskapande… för detta krävs mer.

Rent tekniskt bröt vi alltså 1350 idag. Stöd som finns på nedsidan är Fib38% kring 1333, Pivotstödet kring 1323, Fib50% på 1316 och gapstängningsnivåer på DAX/SPX som rimmar med 1310. Därefter har vi gap 1287 som för mig är en lämplig köpnivå. Därefter löper Pivot 1248 och sedan trendkanalen som vid skrivande stund ligger kring 1230.

En stängning idag ovanför 1356 kan indikera att rekylen är över. Ett brott av Pivot 1386 är naturligtvis positivt.

Men istället för att spekulera, låt oss titta på den som leder marknaden. Oljan. Jag tycker den har varit svag som inte orkat bryta 36, men i det korta perspektivet är den faktiskt stark som inte faller mer. Håller det sig kan det innebära att rekylen på OMX blir kortvarig, och man kanske inte ska vara för girig? Oljan har ett första stöd kring 31,50ish, men det viktiga stödet är 30usd.

Det är också anmärkningsvärt att US 2yrs Treasury bond inte säljs av mer…… inte så mycket Risk off. Detta pekar också på en kort rekyl.

Som sagt, jag står tekniskt utanför, men det är likförbaskat en Buy the dip marknad. Frågan är var…. När är såklart omöjligt att svara på men om det är en rekyl i stigande trend, dvs att botten verkligen var 1247, då borde rekylen vara avklarad den här veckan eller senast nästa.

Trots ett oljepris som inte vill lyfta och dålig data så vägrar börsen falla på. Men trots styrka vill den inte ralla vidare, det är ju svagt. Knepigt läge faktiskt.

Noterar att SPX korrat ca 50% av sin december rörelse. I SEK är SPX ner 4% i år. Eurostoxx 600 däremot har en bra bit kvar till sin FIB50% nivå. Men så är man också ner 8% i SEK i år. Skulle europa stiga till sin Fib50% nivå så skulle årsavkastningen vara i nivå med SPX. Det är fortsatt Risk off med andra ord…. annars hade vi knappast haft den här diffen. OMX är i paritet med SPX, inte Europa. Hade OMX varit i paritet med Europa så hade den handlats kring 1325.

Oljan, är det någon som har något klokt att säga? Rent tekniskt känns det som om den lika gärna kan dra till 43, som 23, härifrån inom de närmaste 3 månaderna.

Utbudet? Antalet Operating US Rig Counts faller… men är det en game changer. Mer nyheter från Saudi? Njae

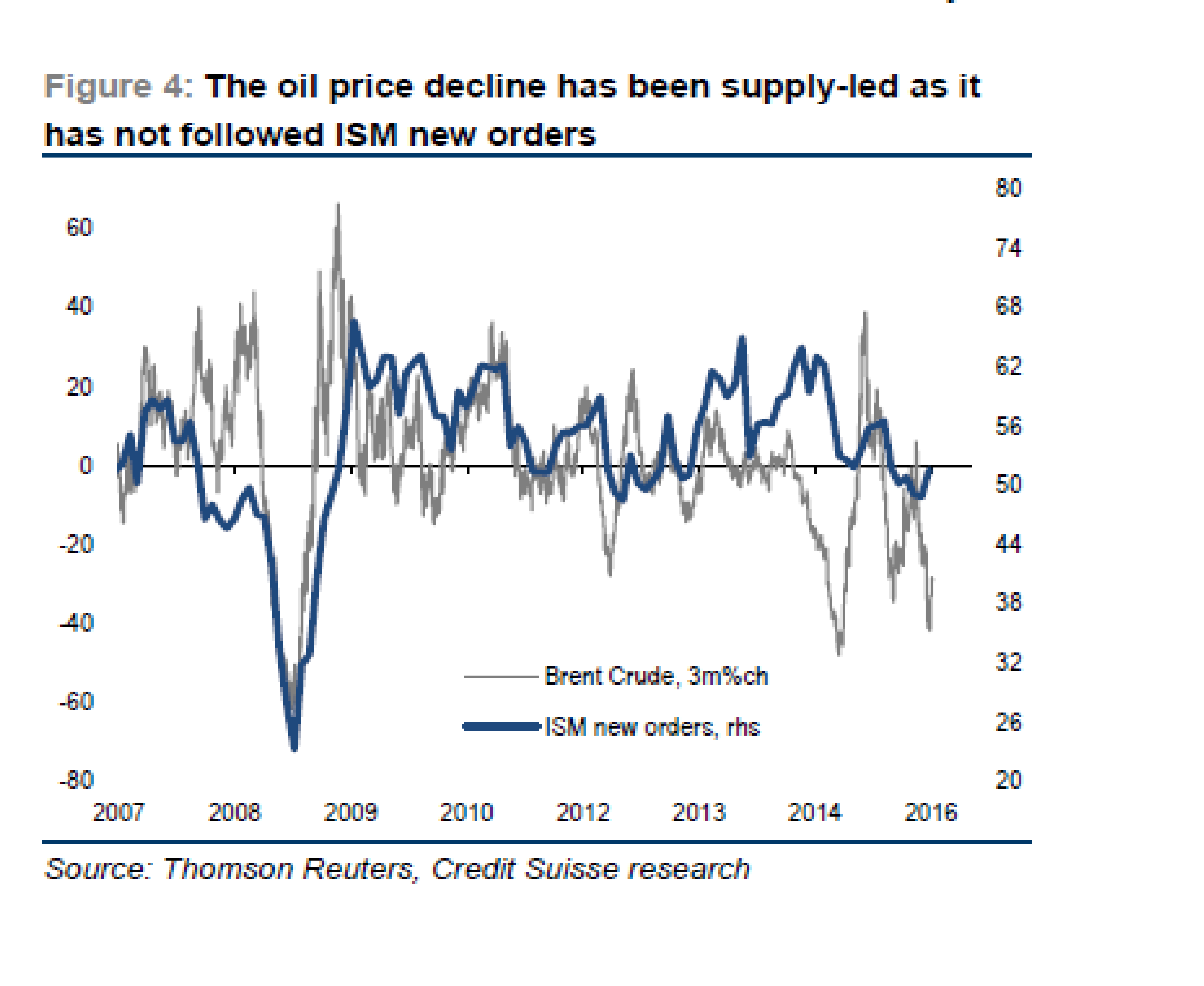

Efterfrågan? Tja, en kraftig uppgång av Global PMI – New Orders, hade ju varit positivt. Men inget vi sett hittills.

Dollar? FED lär ju inte höja i mars, men vi får väl se hur lönerna kommer in under våren. Kanske hon tvingas till höjning redan i sommar. Det ger stark dollar. Europa är svagt, och Draghi kan sänka deposit räntan med 10 punkter. = Svag euro = Stark dollar. Stark dollar ger svag olja.

Detta är bara några reflektioner. Jag är klart villrådig!

Tyska IFO kom in i morse på 105,7 mot väntat 106,8 och fg 107,3.. not fun, och rimmar med gårdagens PMI siffra. IFO expectations kom in på 98,8 mot fg 102,3… även det svagt

Nu precis kom huspriser från USA. Case Shiller index steg med 5,7%YoY mot väntat 5,8% och fg 5,8%… gäsp. Det är bra att de håller sig. Men det är inte förrän framåt vårkanten de säsongmässigt brukar stiga.

För en stund sedan kom konsumentförtroendet. Den var dålig,

I USA har SPX vinsterna reviderats ner på sistone…. det gör börsen dyrare allt annat lika.

Men du kan skylla det mesta på tungviktaren Energy, som i sin tur går att skylla på oljan

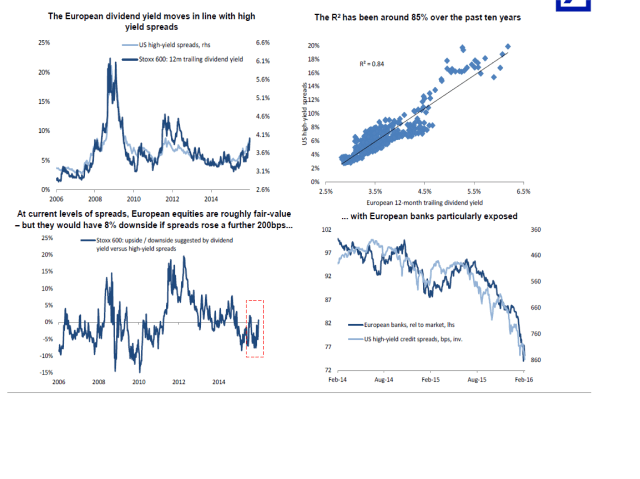

Deutsche slår fast att SPX handlas till 16,2 PE16. Fast Ex Energy handlas den till 15,1 PE16. Ställer man 16,2 PE16 i relation till snittet på corp bond yields känns marknaden inte så attraktivt värderad enligt dem. Men ställer man 15,1 i relation till corp bond yields Ex Energy, så är den mycket attraktivt värderad. Detta då Energy bond yields är mycket höga just nu, och Corp bonds yields Ex energy hyfsat låga fortfarande. Det är alltså energi sektorn som ligger som en blöt filt över USA. Då har ändå USA gått bättre än Europa och Japan mfl. Föreställ er vad som händer om Oljan studsar mot 42…. då blir det rally!

Jag hoppar av min tekniska trade här på 1383. Egentligen är jag inte jättenegativ men är inte övertygad av vi sett botten, och gapet stör mig dessutom (trots att det ska erkännas att gap, trots att de nästan alltid stängs, kan ta väldigt lång tid innan de täpps igen. Vi har exempelvis ett på 1611 från förra sommarn). Brott av 1350 indikerar att något kan vara på gång.

Å andra sidan tror jag OMX på kort sikt kan nå ända till 1390-1400. Men jag är inte greedy. Skulle gapet täppas kommer jag hoppa på igen. Fundamentalt ligger man ju kvar!

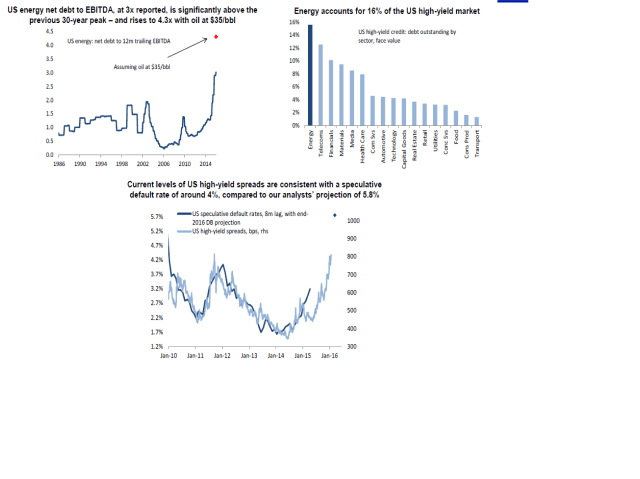

I USA har man mest varit orolig över oljans direkta och indirekta effekter. Tjänstesektorn har ju ångat på, åtminstone om man får tro på Fed. Men oljan har gjort att High Yield spreadarna har dragit i taket i år, och vad jag har hört så utgör de ca15% av lånestocken i USA. Energisektorn är en av de största låntagarna inom detta segment. Jag har hört att de utgör ca 20% av all HY. Det skulle betyda att 3% av alla lån i USA ligger hos inhemska energiföretag som får det svårt att dra runt affären när oljan handlas i 30 dollar fatet. Jag är inte säker på att den här siffran stämmer, men om den gör det så kan man dra parallellen till Subprime lån som utgjorde 7-8% av stocken. Ovanpå det har vi bieffekterna av neddragen capex och job cuts. Både sett direkt till energisektorn, men även indirekt bland de företagen som påverkas av energi sektorns välmående.

Optimisterna hävdar att de positiva effekterna i form av billigare soppa kompenserar för de här problemen. Men att detta tar lite längre tid för att synas. Jag är inte så säker faktiskt. Det är en gammal sanning som ligger kvar. Dvs att billigare olja ger en stor boost åt alla soppa konsumerande hushåll. Men faktum är att kostnaden för drivmedel, som andel av disponibel inkomst har minskat ganska kraftigt senaste 30 åren. Dels för att bilarna är bättre, och dels för att disp inkomsten ökat snabbare relativt sett.

Så om man ställer de positiva effekterna mot de negativa effekterna av att SaudiArabien säljer ut aktier från Stockholmsbörsen och alla andra börser, vilket bidrar till fallande börser, vilket i sin tur slår mot business och consumer confidence, vilket gör att konsumtion och investeringar blir cancelerade eller uppskjutna, att vi får defaults i HY segmentet som slår mot portföljer och övriga spreadar och försvårar och fördyrar upplåningskostnader för andra företag, att folk som jobbar i eller indirekt mot energiföretag får sparken eller uteblivna nyanställningar pga nedskurna CapEx budgetar….. ja ställer man det negativa mot det positiva så är jag inte lika övertygad vad nettot blir på lång sikt. På kort sikt är det helt uppenbart att det har varit negativt. Det är synd att oljan inte står i 50usd.

Avtalet, eller vad man nu ska kalla det, mellan Ryssland och Saudi sågades av många. Fair enough. Men att de överhuvudtaget pratar med varandra, och kan komma överrens om något är faktiskt smått historiskt. Det kan båda gott sett på lite sikt.

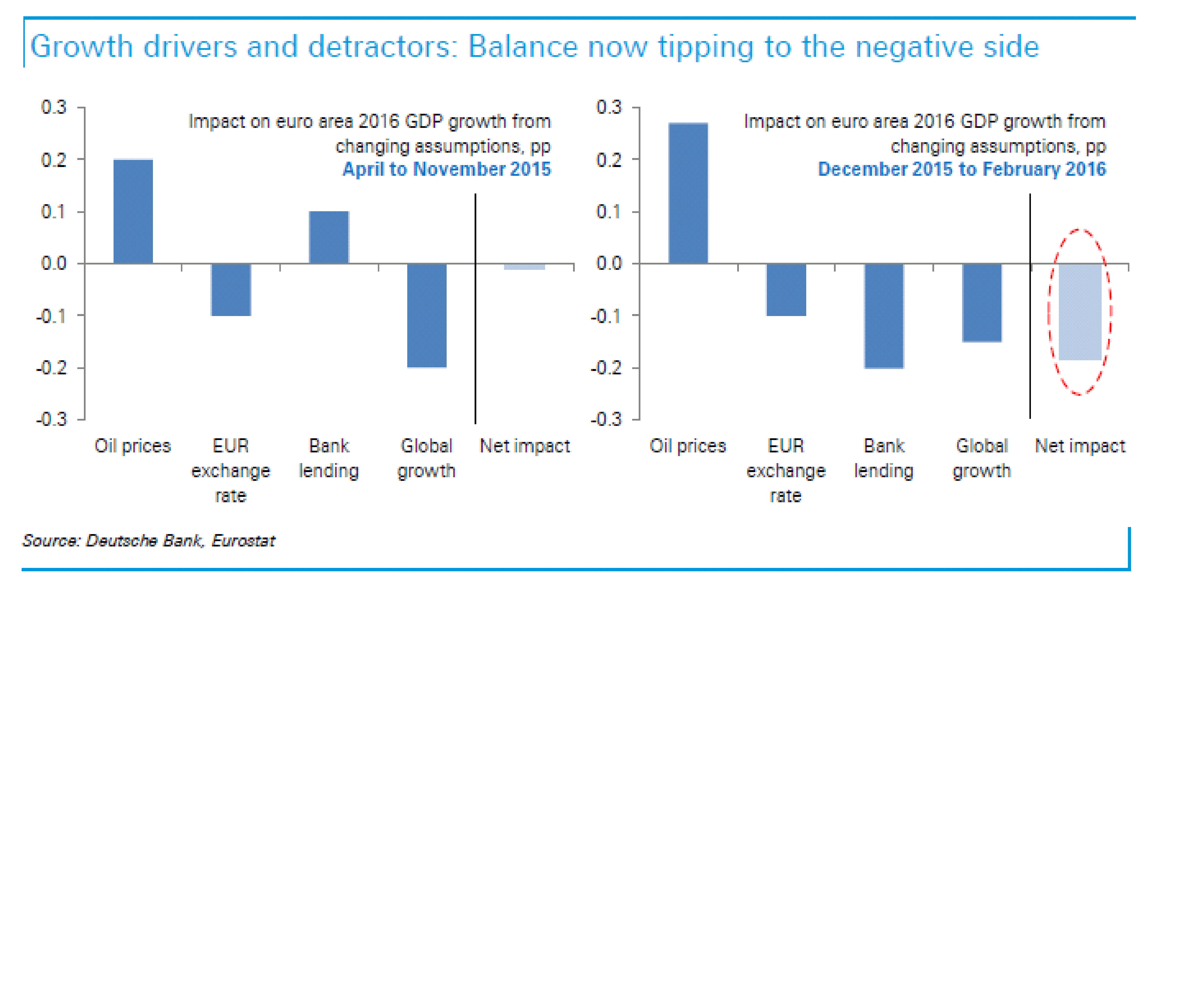

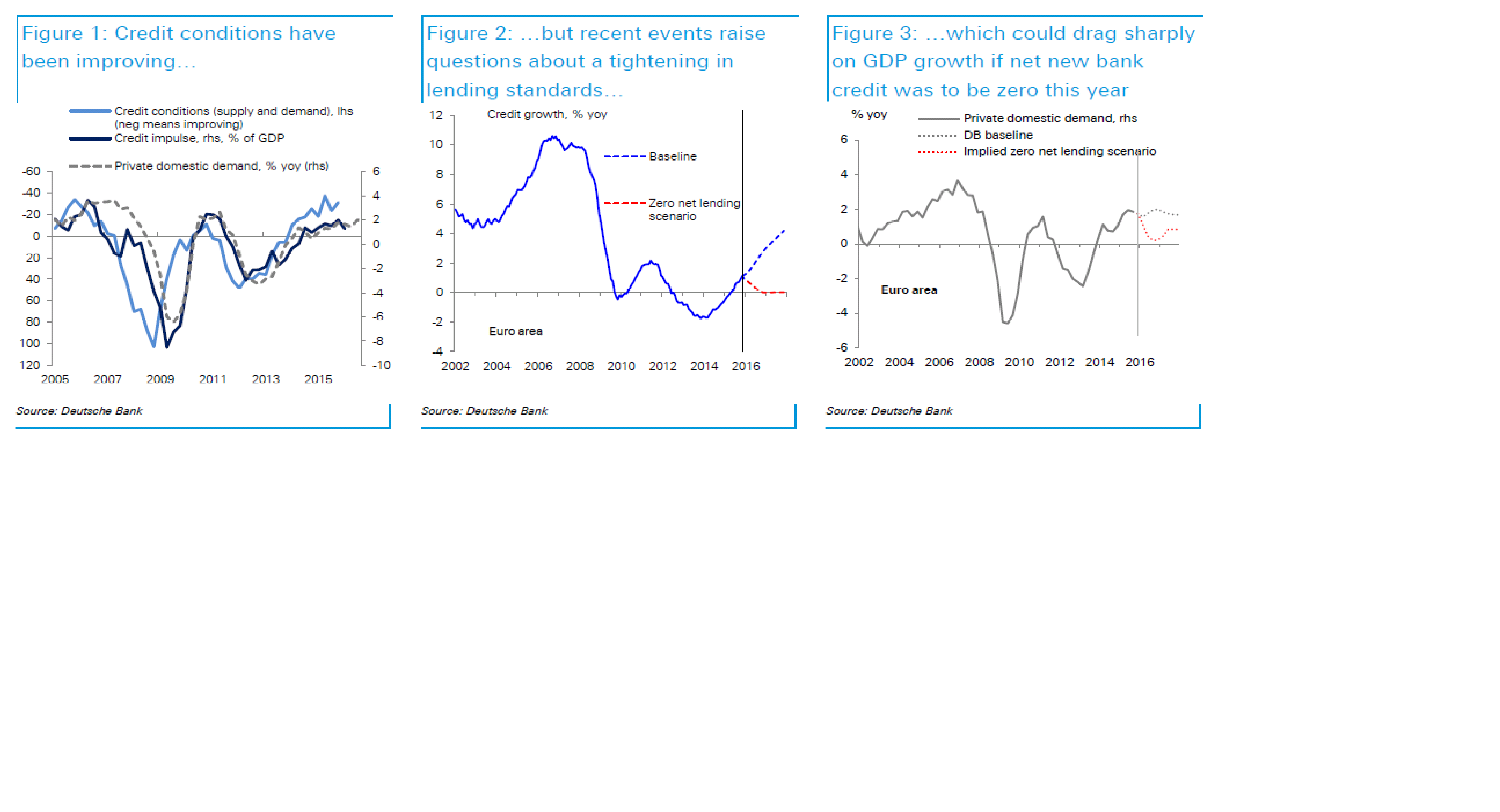

Men sett till Europa så är det inte riktigt samma fokus på oljan. Där oroar man sig över banker och låg tillväxt, och fallande tillväxt i Asien. Deutsche kom med en rapport där de menar att tillväxten i Europa kan komma att revideras ner ytterligare, om utlåningen från bankerna stannar av efter att på senare tid visat lite tecken på gröna skott.

Jämför gärna med 2010 och 2011. Lånar inte eurobanker ut några pengar, så kan man inte heller vänta sig någon recovery i Europa. Net Exports är viktigt för Europa, men det driver inte kontinenten alena.

Deutche spår att Advanced Economies, dvs OECD, ska växa med 1,3% i år. Till alla er som tycker det är kanon med låg inflation. Dvs att det är jättebra när inte priserna ökar, så vill jag bara säga. Zooma ut! Att vår del av världen växer med drygt 1%, med motsvarande jobbskapande ska väl knappast ses som något positivt. Det hade väl varit mycket bättre om alla de miljoner människor, främst i Europa, som inte har jobb idag pga ekonomin inte skapar nya jobb för att den växer för sakta, hade fått jobb. Även om det var på ”bekostnad” av ett högre resursutnyttjande och därmed högre inflation?

Tysk Mfg PMI kom precis, 50,2 mot väntat 51,9 och fg 52,3… fortsatt mycket tråkig utveckling.

Samma för EuroZonen kom in på 51,0 mot väntat 52,0 och fg 52,3…. suck och stön

Okej, de är fortfarande över 50, de är inte 45, så man behöver inte måla fan på väggen ännu. Men riktningen är ju fortsatt fel. Till viss glädje kom Service PMI in okej. Tolkningen är att tillverkningsindustrin mår dåligt av ett svagt Asien, att global tillväxt revideras ner, att det knakar i High Yield, Cap ex och andra banker vilket lägger sordin på utlåning…. MEN att konsumenterna till viss del håller ångan uppe. Det i sin tur handlar om att deras räntekostnader är så sjukt låga. De som har jobb har det rätt bra med andra ord. Men det finns gränser för vad konsumentförtroende klarar av. Dvs om grannen blir av med jobbet, så brukar man skjuta upp inköpet av en ny bil. Trots att den egna ekonomin egentligen inte alls har förändrats. Det är känslig materia.

Stay tuned!

ps 160222-15:45

Prel US Mfg PMI kom precis in på 51,0 mot väntat 52,5 och fg 52,4….. i likhet med Europa så är det riktigt dåligt, även om det inte indikerar att vi nödvändigtvis måste vara på väg in i recession med fallande vinster….. men ett är säkert. Det här kan inte fortsätta hur länge som helst. Vi måste få data el nåt som vänder den negativa trenden. Ett oljepris över 36 hade varit trevligt.

Börsen har gått starkt på kort tid. Lite för starkt. Om inte 1381 var toppen så tror jag att vi kan stå inför en urtoppning pretty soon. Därefter måste börsen komma ner lite och samla kraft. Gaptäppning på 1284 hade inte varit fel. Så länge som 1327-1330 håller så finns det alltid en chans att vi ska göra en ny topp.

Nästa vecka har vi en hel del viktig statistik. Främst PMIs. Surpriseindex är generellt ganska nedtryckta plus att många PMIs kommit ner i absoluta termer. Jag tror marknaden vill se riktning. Dvs antingen packar dem ihop, vilket är samma sak som att säga att vi ligger för högt i våra förväntningar och det väntar sämre tider. ELLER, som jag hoppas på, att de faktiskt vänder upp, både i absoluta termer och relativt förväntningarna. Vilket skulle vara samma sak som att säga, det här har varit en sentimentskris, med viss realekonomisk inverkan i form av ett lågt oljepris och dess biverkningar. Men inget som vi inte klarar hantera!

Apropå oljan. Den ser ju tekniskt väldigt spännande ut. Känns som att den laddar inför en större rörelse. Frågan är vilket håll?

Svensk inflation kom in starkt igår. Dock ska man komma ihåg att bas effekten, dvs mätningen i januari 15 var extremt låg. Så den lär komma ner igen under vårkanten. Faktum är att värdet ligger till grund för procentsiffran harvat sidledes senaste 4 åren. Se chart nedan. Det är inte förrän vi får ett lyft upp ur intervallet som Ingves kan pusta ut och vi kan börja prata om riktig inflation. Där är vi inte ännu. Nej, jag tror att man kallt kan räkna med att Ingves kommer gå i Draghis fotspår under första halvåret. Om det blir recession i Europa, ja då kommer ni få se på negativa styrräntor, och då måste Ingves måste följa efter. Blir det inte negativa styrräntor, ja då kanske han inte kommer sänka mer. Real ränte spreaden mina vänner. Det är bara att lära sig hur det fungerar, för det är den han tittar på!

Nedan chart visar det absoluta tal som vår inflationskorg baseras på, och som man sedan tar ut % siffran ifrån. Att titta på den ibland ger en rätt nykter bild. Den visar att priserna varit jävligt stabila sista 4 åren… och att även om baseffekter kan få % sifforna att fladdra till, så lär inte Ingves bli hökaktig förrän den bryter upp ur sitt intervall.

Från USA kom core CPI för en stund sedan. Den kom in på 2,2% YoY mot väntat 2,1 och fg 2,1. Det är inte den Yellen tittar på utan core PCE. de skiljer sig åt på några punkter, bla hälsovårdskostnader och boendekostnader och lite annat. Men det är klart det finns en koppling. Core CPI var den starkaste sedan 2012. Inte omöjligt att Core PCE kommer krypa uppåt framöver. Ska bli intressant att se om Yellens mål om 1,6% kommer hålla. Beror såklart var lönerna kommer in, vilket i sin tur handlar om hur tajt arbetsmarknaden är. Den stora skräcken är att löner och PCE smyger uppåt, vilket tvingar Yellen att höja, samtidigt som ekonomin bromsar in. Det är faktiskt fullt möjligt. Även om jag inte riktigt tror på det just nu!

Nedan chart är intressant på ämnet. Den visar kopplingen mellan 10 åringen och Atlanta FED (dvs en underbank till FED NY) REALTIDS beräkningar av nuvarande BNP tillväxt takt. Som det ser ut JUST NU så växer den amerikanska ekonomin med över 2%. Men givet att 10 åringen handlas i 1,8% så prisar den in att ekonomin är på väg in i recession.

Vad betyder detta? Jo antingen har marknaden rätt om framtiden. Dvs, visst växer det OK idag, men vi är på väg in i en recession. Eller har marknaden fel, dvs vi är inte i en recession, och vi är inte på väg in i en recession… i så fall är det bara en tidsfråga innan marknaden fattar detta. Varpå man kommer sälja trygghet, dvs 10 åringen, räntan stiger, och pengarna går in i aktier som går upp. Så enkelt är det. Så vilket är rätt? Svårt att säga, men jag lutar mig åt att marknaden har fel. VI får väl se hur datan kommer in i nästa vecka…..

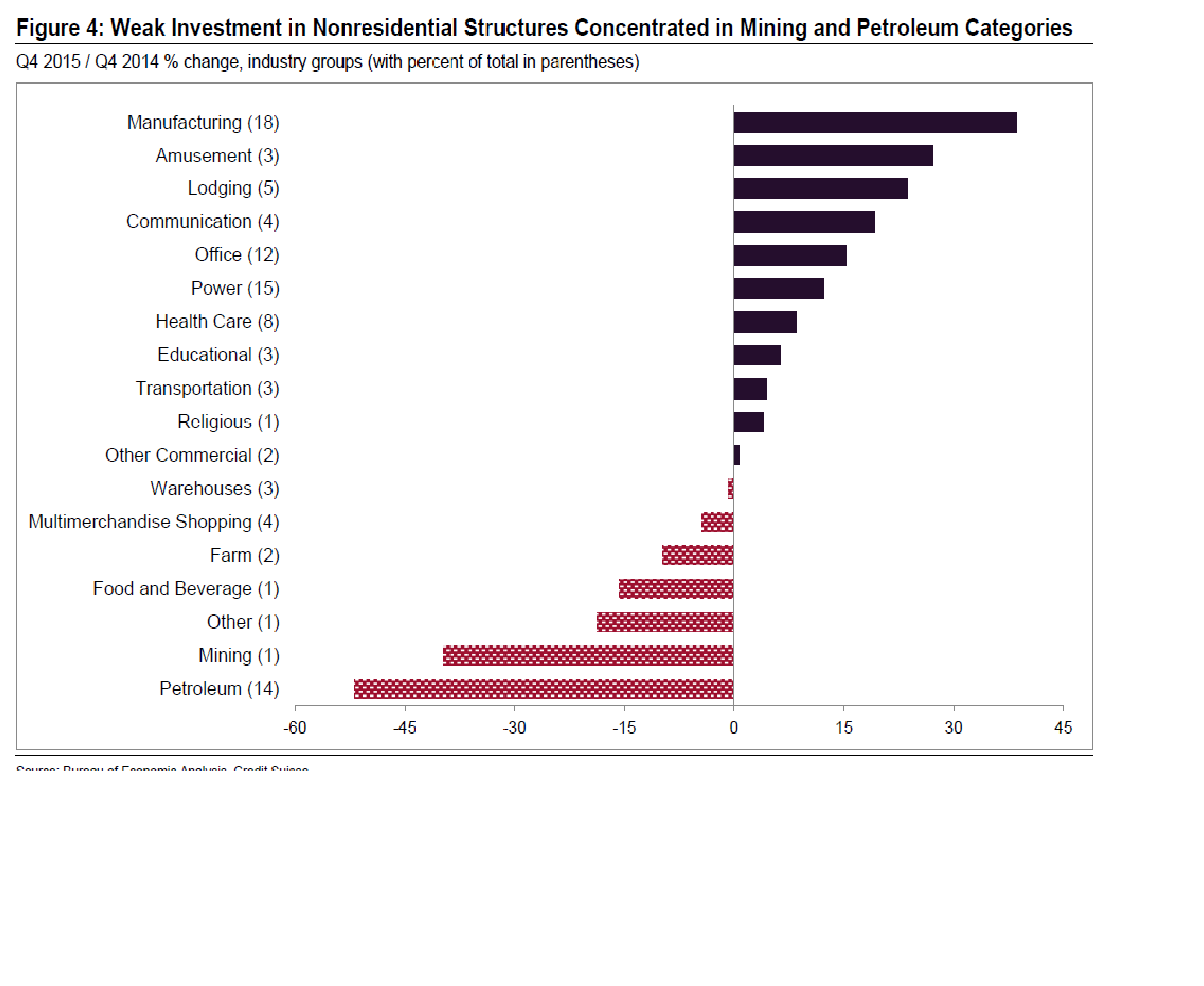

Nedan chart är också intressant. Där har man ur 4Q15 US BNP brutit ut Investment komponenten (ex residential) och benat upp den. Faktum är att den största gruppen, 18%, Manufactoring där är Investeringarna som bäst. Den tredje största gruppen är investeringar i Petroleum sektorn… den är sämst. Näst sämst utveckling är inom mining, men den är så lite så det är skit samma. Point being, so far är CapEx neddragningarna ganska isolerade till energi sektorn.

Nedan är också intressant. Den visar helt enkelt hur viktig privat konsumtionen varit som bidragstagare till tillväxt senaste 3 åren. Det är sin tur kopplat till jobbskapandet såklart.

Brent oljan är uppe och nosar på motståndet kring 36usd. Intressant. Antingen orkar den förbi, och då lär OMX ta sig mot 1380ish, där egentligen hela 1360-1400 är ett kortsiktigt urtoppningsintervall. Eller vänder den ner, och börsen med den! Saudi och rysslands oljeministrar ska ses idag tydligen…

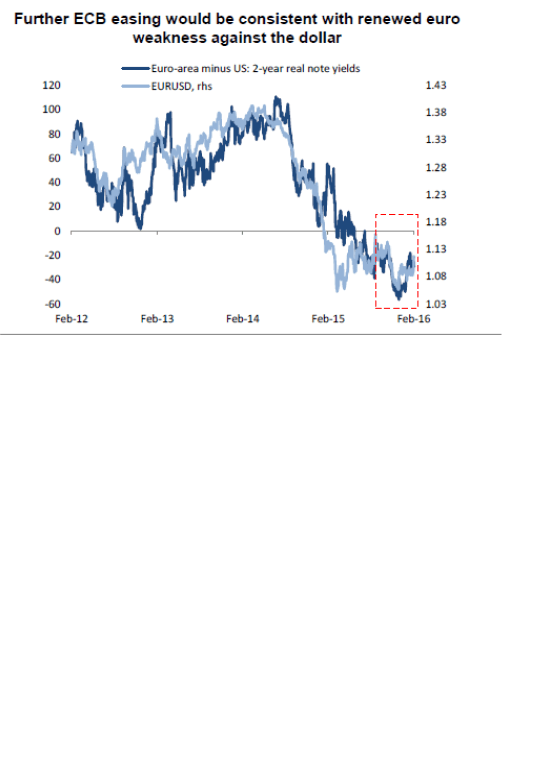

Draghi eldade också på igår…. det lär bli en sänkning av deposit räntan med 10 punkter till våren. Ingen stor sak anser jag!

I natt kom lite mer data från Kina.

Nya lån kom in på 2,510 mdr Yuan mot väntat 1900 och fg 598…. bra

M2 kom in på starka 14,0% YoY mot väntat 13,5 och fg 13,3.

Det här är goda nyheter, då det var den högsta nivån sedan 2014. Förra våren låg den på 10%. Den här är en bra indikator för tillväxten anser jag. Ska man vara petig ska man ta den minus CPI. Men även då ser det bra ut. Tolkningen är enkel…. Kina hårdlandar INTE just nu, och lär inte göra det i korta perspektivet heller. Marknaden verkar dela min syn då Renminbin är stabil. Trevligt!!!

Jag noterar att 2,5,10 amerikanska statsobligationsräntorna stiger igen. Man säljer alltså. Risk On alltså.

Spännande tider, vi har lämnat gap efter oss, samtidigt är marknaden inte riktigt överköpt ännu. Det är svårt att dra några slutsatser om framtiden, utan det är i nästa rekyl som vi får mer kött på benen.

Fick en fråga ang min positiva syn fundamentalt. JA, jag tycker aktier är attraktiva. Men det bygger på att dagens vinstnivåer håller hyggligt, vilket i sin tur bygger på att Sales håller, vilket bygger på att BNP tillväxten håller. Så vad skulle få mig att tveka?

Jag tittar jag på:

US ISM, PMI och särskilt New order komponenten. Den får inte trilla i backen.

NAHB, som leder fastighetspriserna med 12-18m får inte trilla i backen

Konsumentförtroende, typ CB och Michigan får inte trilla i backen.

NFP, dvs jobbsiffran får inte trilla ner till noll

I Europa får inte PMI och Tyska IFO, och då särskilt new order och expectations får inte packa ihop

I Kina får inte M2, PMI, Fastighetsdata packa ihop.

Varje enskild data är viktig, men de ska ses i kombination. Får vi signaler om att konjunkturen inte kommer bli som vi tänkt oss, då kommer det i sin tur ge avtryck i Sales, som kommer leda till nedrevideringar av vinsterna…. och vips, så är inte en billig börs billig längre.

Att börsen packar ihop. Att räntorna faller. Att spreadarna på high yield drar, att VIX index skenar. Ja alla dem har också varit förenliga med svagare konjunktur. MEN, de speglar även sentiementet, som lika ofta har rätt som fel. Dvs vi kan vara helt säkra på att börsen kommer prisa in sämre vinster låååååångt innan de är ett faktum. Men vi vet också att den tar det säkra före det osäkra, dvs den har fel ganska ofta.

Fick tag på nedan chart som jag visat tidigare.

Vinstnivåerna aggregerat för börsnoterade bolag ligger på en hög nivå idag. Dock växer dem inte. Men det handlar inte om att vinstnivåerna är höga överallt. Nej, de är egentligen låga överallt, FÖRUTOM i USA. Sen kan man diskutera hur man ska mäta vinstnivå, nettomarginal, Avkastning på EK, Vinst/BNP. Spelar inte så stor roll, de är höga i USA. Men det handlar inte så värst mycket om att Sales har drivit vinsterna senaste 6 åren. Det handlar om 4 saker. Löner, Avskrivningar, Räntekostnader och Skatt. De tre sistnämnda är inte oviktiga. Men det är lönerna som är mest intressant. Visst har USA skapat jobb. Det är fler som jobbar och betalar skatt än under förra peaken 2007. Den passerades förra året. Men löneuttaget är aggregerat på en låg nivå. Det handlar såklart om Globalisering och Digitalisering. Dvs man har outsourcat produktion etc där den är billigare. Digitaliseringen har gjort oss effektivare. Färre kan sälja mer, typ. Men det handlar också om att arbetslösheten låg på 10% för 6 år sedan. Att den nominella tillväxten trots allt varit låg, och det har varit arbetsgivarens marknad. Löneökningarna har uteblivit. Så är det fortfarande….. men frågan är om det är bestående? Den dagen lönerna tar fart, är jag övertygad att de här kurvorna börjar närma sig varandra!

Chartet nedan visar hur man senaste tiden ändrat sin syn på FED och räntehöjningar. Nu väntar man sig inga höjningar alls i år. Detta har försvagat dollarn. Men jag är inte lika säker. Mars höjningen lär inte bli av… men sen vete tusan. Står oljan i 45 dollarn om en månad och sentimentet det omvända. Ja du! Eller tar lönerna fart under vårkanten? Ja du!

Skulle dollarn fortsätta att vara svag… ja då är det mumma för oljan. En stark olja, kommer i sin tur göra att HY spreadarna kommer ner…. (dvs risken för Lehman II kommer försvinna)

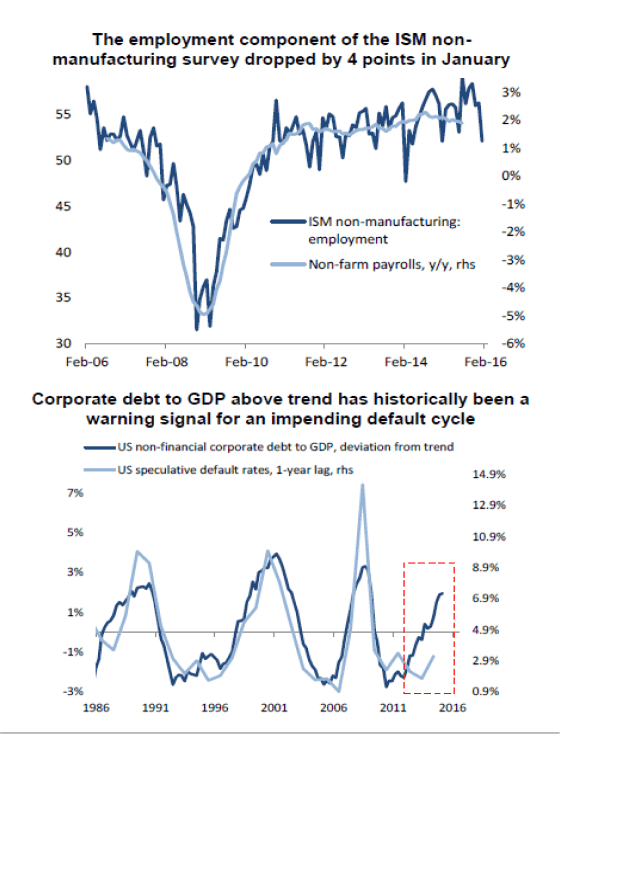

Marknaden är ju lite nervig då ex ISM Service – Employment faktorn vänt ner. Men hittills är det mycket sentiment och lite real ekonomi… men den får gärna studsa upp snart. En annan är det faktum att Amerikanska bolag ökat belåningen en hel del, vilket brukar leda till stigande default rates. Men det är klart, default rates kommer inte bara för att….. de kommer oftast hand i hand med recession.

Vi får se vad Draghi lyckas trolla fram?

Studera nedan noga…. den vänstra kan ju få en att må lite dåligt faktiskt! Den högra säger egentligen bara att Höjer FED är det jobbigt för Kina. Men just nu ser det inte ut som om de höjer.

Men som sagt, ett oljepris på 50usd…. hade varit väldigt skönt. Nedan är tre bra anledningar!

och nedan chart visar rätt tydligt varför OMX kommer packa ihop om oljan går under 30usd.

Så för mig får alltså oljan gärna hålla sig över 30usd… och jag skulle gärna se ett oväntat hopp bland global PMIs som kommer ganska snart. De får gärna komma in bättre än väntat alltså!

Någon kvicktänkt kanske inser att vi har lite av ett prisoners dilemma. Dvs Å ena sidan vill vi se en stark olja, för då sjunker HY spreadarna och Oljesektorn globalt börjar må bra igen, vilket minskar riskerna för recession. Detta medför att FED går tillbaks till sin räntehöjar strategi. Problemet är att när FED höjer räntorna så stärks dollar, vilket sätter press på Kina som riskerar att hårdlanda, vilket tvingar dem att devalvera. Detta slår i sin tur tillbaks på resten av världen, främst Europa och Japan som är nettoexportörer. Så hur man än vrider och vänder på det så blir det fel. Men måste jag välja, så blir det nog ändå en olja kring 40-50usd.

Brent oljan studsade ordenligt, och med den aktier i allmänhet. Så länge som Brenten håller sig ovanför 30usd är jag positiv. Motstånd kring 36 kan bli svårforcerat. Target närmaste månaderna om man vill måla upp ett positivt scenario ligger kring 42-44. Samtidigt noterar jag att dollar faktiskt stärkts något på sistone, särskilt mot Euron. Detta är ju egentligen negativt för oljan. Å andra sidan försvagades den tidigare.

CS hävdar att allt handlar om Supply ändå

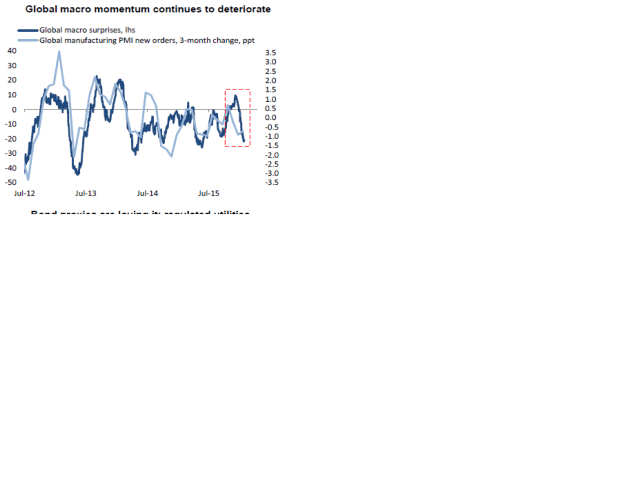

Vet inte om jag köper det direkt. Visst, utbudet är massivt, men hade världen vuxit ordentligt, och inte fått utstå nedrevideringar stup i kvarten, så hade kanske efterfrågan matchat utbudet bättre, och då hade vi inte haft samma dignitet på supply issuen. Hade naturligtvis varit trevligt om inte ISM New orders etc ändå kunde studsa upp från dagens sub-50 nivåer. Det finns en recessionsrädsla idag som måste försvinna helt enkelt.

OMX rallar idag, men lämnar ifrån sig ett gap på 1,286 som jag räknar med ska täppas i det korta perspektivet. Alla andra stora index lämnar gap efter sig, som i regel täpps igen någon gång. I samband med detta måste köparna komma in på riktigt. Jag är inne på att flytta upp Stoppen från 1247 mot 1270ish av den här anledningen. OM, köparna kommer in vid en snabb korrektion så är det positivt och nästa target ligger kring OMX 1380ish. Därefter 1450. Det är alltså fullt möjligt att 1247 var botten, men det beror alltså på vad som händer när vi täppt gapet och var oljan tar vägen.

Från Kina kom data i natt.

Exporten kom in på -11,2% YoY mot väntat -1,8 och fg -1,4%… klent

Importen kom in på -18,8% mot väntat -3,6% och fg -7,6%… horribelt

Jag har inte studerat detaljerna, MEN marknaden tog det bra. Egentligen behöver man inte analysera Kinensisk makro data, eller tvivla på om den är korrekt eller ej. Det räcker att titta på Renminbi Spot pris. Den gick från 6,57 till 6,49.. en förstärkning. Så länge som den är flat eller stärks, är allt frid och fröjd. Oavsett hur risig datan är. Om den försvagas…. då väntar ny Kina oro, vilket marknaden inte uppskattar.

Kritikerstormen låter inte vänta på sig. Det här riskerar att pumpa upp bolånebubblan ytterligare. MEN, lyssna på vad RB säger. Det gillar inte dem heller. De hade gärna sett att bankerna slutar att låna ut pengar, typ för ett år sedan. Politikerna och Finansinspektionen gör inte sitt jobb. Den polletten måste trilla ner förr eller senare.

Så åter till om Ingves gör sitt jobb eller inte. Behövde vi en sänkning till eller var det ett policymisstag? Det tekniska svaret handlar om inflationen. Men för att vi inte ska hamna i en inflationsdiskussion där alla tror de förstår precis allt, fast där sanningen är att de flesta faktiskt missförstår eller helt inte alls förstår hur saker och ting hänger samman så borde diskussionen handla om tillväxt och jobbskapande.

Är tillväxten stark i Sverige? Ja det är den.

Vad beror den starka tillväxten på? Framförallt stark inhemsk marknad som i sin tur är kopplat låga räntor vilket gör att belånade hushåll slipper höga räntekostnader.

Är tillväxten brett förankrad (dvs mår alla hushåll och företag bra?) Nej tyvärr, det är vissa regioner, sektorer och hushåll som mår bra, andra inte. Det är de direkta och indirekta ränteeffekterna som slår ojämnt.

Är jobbskapandet starkt? Fram till förra sommaren var det inte det. Om man jämför med senaste högkonjunkturen 05-08 och fritt översatt den takten av jobbskapande på åren 10-15 så borde arbetslösheten förra året legat på 5%ish mot nästan 8%. Men det är inte så konstigt. Real och nominell tillväxt under åren 10-15 är lägre än under tidigare hyfsade konjunkturförhållanden. Ingen tillväxt, inga jobb. Lönerna, har inte rört sig heller då det totalt sett varit en arbetsgivarens marknad (även om det finns vissa hotspots där det är tvärtom). De flesta svenskar har fått se sin ekonomi bli bättre av jobbskatteavdrag och lägre räntekostnader de senaste åren. Inte högre löner. Anyhow, förra hösten började jobbskapandet tillta.

Så tillväxten är ok, om än räntedopad och inte bred. Jobbskapandet har varit svagt, men börjat tillta på sistone. Kronan är undervärderad med 10-20% mot en korg av handelsjusterade valutor och har dessutom försvagats på sistone. Allt ser ju rätt bra ut!

Nej sänkningen handlar om EN sak. FÖRHÅLLANDET TILL DRAGHI.

I höstas låg den Tyska 2-åriga Bunden på -0,25%. Samtidigt låg den svenska motsvarigheten på -0,50%. I snitt typ. Nu senaste veckan låg Bunden på -0,55% medan den svenska låg på -0,60%. Den tyska har alltså gått ner med 30 punkter, den svenska med 10 punkter. Skillnaden, den Tyska har gått ner med 20 punkter mer. Den typen av utveckling försvagar Euron mot kronan, eller om du så vill, stärker kronan mot euron. I december var kronan nere på nästan 9kr. Det störde Ingves så mycket att han började prata om valutainterventioner. Något som jag faktiskt tror han vill undvika. Men han måste göra nåt. Därför sänker han.

Varför har 2 åriga Bunden gått ner så mycket? Jo dels för att Draghi förlängde stimulanserna i december, och väntas göra ännu mer under våren om det blir någon förändring.

Varför agerar Draghi så här? Jo för att Europa totalt sett går dåligt. Ingen tillväxt, inget jobbskapande, ingen inflation. Sen finns det ljusglimat i Spanien, Tyskland, hushållens konsumtion, ökad utlåning på sina ställen osv. Men inte totalt sett.

Varför går Europa totalt sett dåligt? Jo pga omvärlden inte efterfrågar våra produkter lika mycket, och för att oljan har kraschat med negativa spridningseffekter.

Men genom att försvaga Euron så vill Draghi stimulera export, och få europeerna att konsumera inhemska varor och tjänster i större utsträckning.

Men varför stör det Ingves att kronan står i 9kr, och inte i 10kr?

Jo av samma skäl. Han vet att ekonomin i grunden går lika dåligt som den Europeiska, eller i varje fall den Tyska, men pga ränteeffekterna, så blir det bättre.

Han vill trots de fina ränteeffekterna, stimulera export, och få oss att konsumera inhemskt producerade varor och tjänster i större utsträckning. Jag var i alperna i förra veckan. Det stör honom! Han vill att kronan ska vara så pass svag att jag åker till Åre istället. Om alla gör det så går företagen i Åre bättre, och då anställer dem folk, som i sin tur handlar på annat håll…. and so it roles.

Problemet är att kronan är förhållandevis svag mot omvärlden redan, så det krävs krafttag (läs negativ ränta) för att åstadkomma detta. Ovanpå detta är nästan alla andra centralbanker duvvaktiga också. Det hade varit enklare om hela världen var lika hökaktig som FED. Men så är det inte.

Det finns ytterligare en grej som stör utvecklingen. Räntesänkningarna hade kunnat vara ännu mer gynnsamma om det inte vore för att bankerna behöll mer själva. Visst, de får fördyrade inlåningskostnader (givet att de inte erbjuder negativ ränta på sparkontot). Men totalt sett har räntenettot vuxit på alla sätt. De belånade hushållen borde kunna få ta större del av räntesänkningarna. Men bankerna är greedy… som alla andra företag.

Alla kommer nu gnälla om hur detta pumpar upp bolånebubblan. Jag håller med, DET ÄR ETT MEGA PROBLEM. Men det är inte Ingves fel. Varför är det ingen som fattar detta? Det handlar om ett systemfel där Stibor ingår i lånelöftesprinciperna. Reglera dem, ta bort Stibor, spika fast kalkylräntan, och vips upphör utlåningen. Enkelt. Sen kan Ingves sänka till minus 3% och det kommer inte hända ett skit med utlåningen.

Det handlar om Euron. Hade inte Ingves gjort någonting de närmaste månaderna så hade kronan stått under 9kr mot euron. Dit vill vi inte!

Många undrar också över ”hur långt kan han sänka egentligen?” Svaret på den är enkelt, så länge som räntespreaden ökar mellan Sverige och Europa, dvs så länge som Draghi är MER stimulativ än Ingves, så kommer Ingves vara tvungen att justera räntan i syftet att hålla kronan åtminstone stabil mot Euron. Så JA, kommer Europa falla ännu längre ner i det mörka hålet, så kommer styrräntan i Sverige fortsätta att sänkas. Och Tvärtom. Vill du se högre räntor i Sverige? Då ska du hoppas på 3% tillväxt i Europa. Tyvärr är det nästan så enkelt. Ändå tycks nästan ingen fatta det!

och så var det detta med Inflation, frågan är om jag vågar berör den nu. Men låt mig säga så här, inflationen, rätt mätt, stiger i takt med HÖG tillväxt och HÖGT jobbskapande (i relation till hur högt relationsutnyttjandet är). Den stiger väldigt fort när båda de här faktorerna pågått under lång tid. Inflationen är svag när tillväxt och jobbskapande är svagt. Det är var inflation handlar om!

En annan grej som många missförstår, och det är QE programmen. Många tycks tro att centralbankerna bara tryggt pengar som sen gått upp i rök. Som om det vore ett SMS lån och sen har man spenderat allt på krogen. Så är det inte. Föreställ er att alla världens centralbanker kommer överrens om att sälja alla statspapper (statspapper som de har på tillgångssidan, som matchas av Bank reserves på Skuldsidan, som i sin tur matchas av Bank Reserves på tillgångssidan hos bankerna, som i sin tur matchas av kundernas Insatta medel på skuldsidan) imorgon. En säljorder.

Vad kommer hända? Ränta blir hög. Den kommer bli så pass hög att alla med aktier tänker, nej men får jag så pass bra riskfri ränta, då säljer jag mina aktier och köper räntebärande av centralbankerna. Går aktierna upp i rök? Nej då, det finns köpare av dem. Det är fastighetsägarna som köper. De tänker, kan jag köpa aktier så billigt så säljer jag mina kåkar och köper aktier för pengarna. Går kåkarna upp i rök? Nej då, alla dem med kontanta medel ta ut dem från banken och köper kåkar. Vad händer med kontanta medel, jo de minskar på bankernas skuldsida. SAMTIDIGT på bankens tillgångssida minskar Bank Reserves. Samtidigt minskar Bankreserves på centralbankens skuldsida, och Ja som ni fattar, har Statspapperna minskat på centralbankens tillgångssida. Detta är en grov förenklingar, och det finns en del ifs and buts, men i princip funkar det så.

Pengarna har aldrig gått upp i rök, centralbankerna kan ”naturalisera” sin balansräkning, men det är på bekostnad av tillgångspriser i allmänhet. Nu har centralbankerna gjort tvärtom i många år, och det är därför som vi haft asset inflation. Lika lite som att assetinflation leder till ökad konsumtion och cash flow i ekonomin, kommer asset deflation leda till motsatsen. Anledningen till varför man gör det är för att stärka consumer och business confidence. Dvs centralbankerna tror, att om din förmögenhet är 10ggr större så kommer du vara 10ggr gladare, vilket får dig att vilja gå på krogen och leva som vanligt. Inte för att du har mer pengar (vilket du egentligen har om du betlar mindre i räntekostnader, men vi tar det nånannan gång) utan för att du har självförtorendet att konsumera framför att vara neggig och vara försiktig. Om alla är neggiga så leder det till recession, om alla är glada så kan vi hålla igång konjunkturen.

Nu till nåt helt annat.

Yellen var hökaktig igår. Hon sa att hon är nöjd med arbetsmarknaden, men orolig över omvärldsfaktorerna. Hon sa att FED är inne i en försiktig räntehöjarcykel, vilket betyder att hon vill höja med ca 25bp när hon höjer. Men hon öppnade upp dörren för NÄR hon höjer och hur OFTA hon höjer. Dvs det är samspel mellan löneutveckling och omvärldsfaktorer, och slutligen var Core PCE tar vägen. I mars lär hon inte höja. Men i sommar? Marknaden tror inte det, men hon har inte stängt dörren. Det beror på hur allt utvecklas.

Men trots hennes hökaktighet så sjunker räntorna, och med dem försvagas dollarn (mot Euron). Konstigt.

Vad som också är konstigt är att trots svag dollar, så sjunker oljan. Men den kanske hade varit ännu svagare med stark dollar? Hard to say.

Så oljan sjunker i enlighet med Yellens hökaktighet. Antingen misstror marknaden Yellen, dvs att hon har fel och kommer inte kunna höja på hela året. Eller har marknaden fel, och då är det bara en tidsfråga innan räntorna studsar upp, och dollarn stärks på igen. Frågan är var oljan och marknaden tar vägen då?

Oljan är börsens absolut viktigaste pekpinne just nu. Men kom ihåg att historiskt går det inte att dra några slutsatser, dvs korrelationen har slagit mellan 1 och minus ett. Ibland har det funnits kopplingar, ibland inte. Mitt råd är att titta på oljan, och förstå den, och inse att korrelationen lär släppa den dagen den fundamentala kopplingen släpper. Vi är inte där än, men innan årets slut är jag rätt säker på att oljan spelar ut sin rätt som drivkraft för börsriktningen.

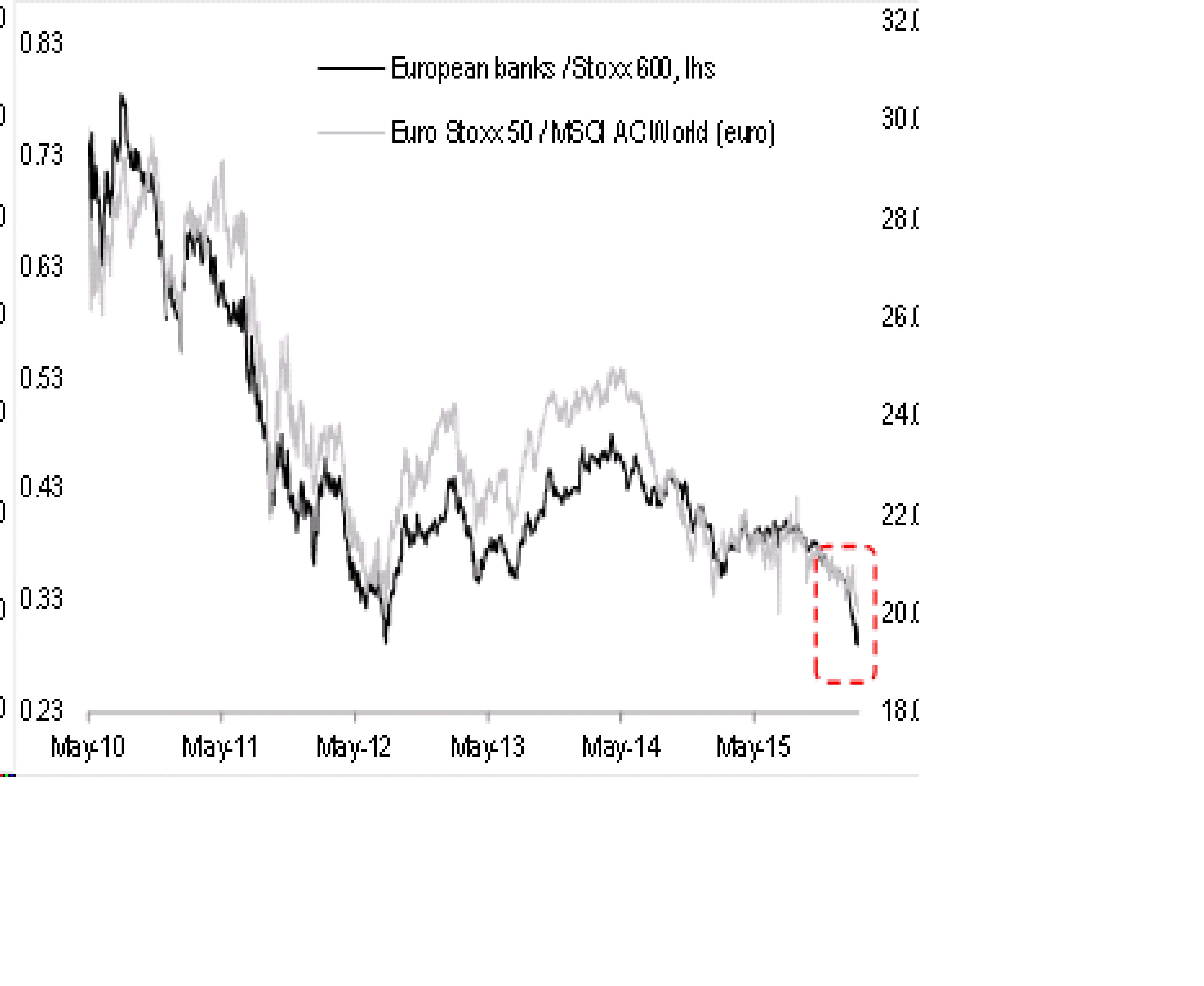

37% av utdelningar och buybacks kommer från Bank och Oljebolag (sett till MSCI Europé). Det är inte lite. På senare tid har buyback bolag fått sig en rejäl törn. Dividend Aristocrats har gått betydligt bättre.

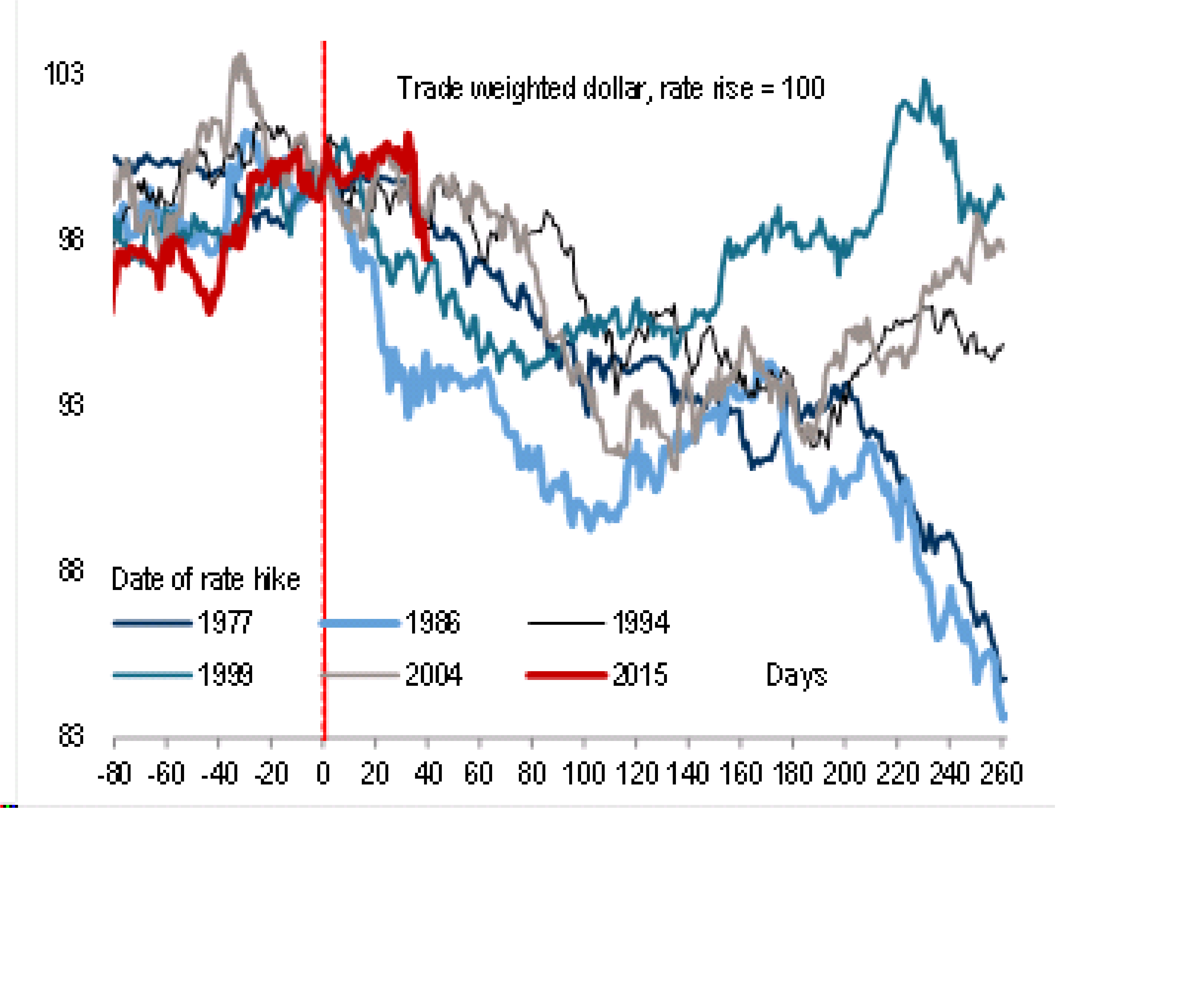

Än så länge har det stämt med det historiska mönstret. Vad? Jo att dollarn stärks FRAM till första räntehöjningen och därefter avtar styrkan, och den börjar försvagas. Men jag vet inte om man ska fästa för stor vikt vid detta. Hade tillväxten varit ok i världen, och överproduktionen så massiv, så hade inte oljan handlats i 30 utan 60usd, och då hade det inte varit lika skakigt i världen, och då hade det varit fokus på räntehöjningar och löneinflation, och då hade dollarn varit närmaste 1 mot euron. Men men…..

Verkar finnas en rätt intressant koppling mellan Europeiska banker vs Europeiska aktier generellt och Europa vs Värden. Dvs om du tror att Europa ska gå relativt sett bättre än världen, köp Euro banker. Om inte, tvärtom! Personligen tror jag Europa kan gå riktigt jävla bra när vi får en Risk on miljö igen…. då är det nog inte fel att köpa en ETF som bara kör en Euro banker. Eller varför inte en köpoption i Swedbank? Frågan är NÄR 🙂

Det som ändå gör mig mest förvånad är bankekonomer och journalisters syn på Riksbanken. Det är ungefär som de utgår från att de sitter ett gäng svamp ätande galningar där uppe, som inte fattar nånting. Trots att de är omgärdade av en hel stab experter som tar fram underlag till dem. Till råga på allt så finns det likadana drugaddicts på ECB. Lite som att Ingves skulle komma till jobbet en morgon och få syn på Dagens Industri och läsa en artikel om ur galna dem är, varpå han springer in till direktionsrummet och vrålar ”Fan kolla här, vi har gjort fel hela tiden. Den här killen verkar skitsmart. Han har ju fattat allt, och vi inget. Vi måste sluta med svamparna och snabbt som attans höja ränta 250 punkter” ”gud vad pinsamt det här va…. ”

som sabbade det. Skulle oljan fortsätta ner är jag ganska övertygad att OMX inte är i nåt annat än en kort rekyl, som bygger på att några där ute speckar på att vi sett botten. Brent oljan får gärna kravla sig över 33usd för att jag ska sova riktigt gott!

Problemet med oljan är såklart supply. Det vet vi. MEN, om USA och Europa hade vuxit med 3%+, om Kina och övriga Utvecklingsmarknader hade vuxit med 7%+…. då hade demand varit i paritet med supply (om inte över) och då hade vi inte ojat oss över oljepriset. Överproduktion ja, men problemet är i grunden att Global tillväxt är, för typ nionde året i rad, below trend…. om nu trend begreppet överhuvudtaget är valid längre.

Us2Yrs är det riktigt fint drag i, senast 0,72%….. tack för det! Det ska inte tolkas som att det blir räntehöjning i mars, för just nu är det lite som pekar på det. Utan snarare att riskaptiteten har kommit tillbaks. Tvååringen får gärna också hålla sig nu…..

CS slog om till bearish på dollarn, för första gången sedan mid-14.

Saktar konjunkturen ner pga av spridningseffekter FRÅN Energi och Exportindustrin (pga svag olja och stark dollar) TILL Service sektorn (färre jobb, utebliven momentum i löne%)….

ja då kanske dollarn ska vara lite ljummen ett tag?

Men!

Svag dollar – Bra för olja!

Stark olja – Stark börs!

Inga FED höjningar – svag dollar – inga devalveringar i Kina – ingen kina oro – bra börs

Eller bara önsketänkande. Kanin ur hatten är fortfarande US lönedata under våren.

Så var står vi tekniskt. Stoploss nivån är nu fastställd till 1247-1253. Men redan om det vankas stängning under 1,271 så tycker jag det luktar illa. Säker på att man kan luta sig tillbaka kan vi inte vara förrän vi stänger över 1305. Oavsett om vi ska upp eller ner så kommer vi få signalerna under en här veckan, senast nästa. Target vid uppgång är i första hand 1376-1385 med en viss road bump vid fallande trendtaket i dec-15 trenden. Om SL utlöses ska vi i första hand ner mot 1210 men troligtvis ännu lägre. Framförallt kommer uppgångar vara ytterst temporära. Men detta är inget jag hoppas på idag.

Alla tror Europa går så dåligt och USA så bra. Att USAs konsumenter mår bra vet vi. Men även Europas konsumenter mår rätt hyggligt. Även om sysselsättningen inte riktigt vill ta fart. Nej anledningen till att Europa varit en sån dog beror på att vi är nettoexportörer, och våra kunder handlar mindre. Vi är mer beroende av vår omvärld än vad USA är.

men frågan är då om consumer confidence kan hålla sig… givet alla omvärldsproblem?

En nyckel om man ser till Fundamenta caset, dvs att vinsterna ska hålla hyggligt och därmed är värderingarna intressanta, är att ISM New orders i USA, men även i Kina till viss del, studsar upp realtivt snart.

GÖR DEM INTE DET, så indikerar det väsentligt lägre nominell tillväxt under 2016, även vad prognoserna säger idag. Får vi ingen BNP tillväxt, så får vi ingen Sales, får vi ingen sales, får vi inga earnings….. och då räknar vi fel idag.

Så oljan spelar roll för sentiment, ISM för fundamenta. Men ISM är även beroende av olja. Så olja är viktigt, tillsammans med US löner då… som sätter FEDs agenda, som sätter alla räntor i världen! Enkelt va!

Jag älskar ju att haussa när Fear Factorn står i full blom…. i mitt huvud flyger tankar som:

Nu rensas de svaga händerna ut!

Den upplevda risken står sällan i proportion till den verkliga

Kapitulation är alltid ett köpläge

De bästa affärerna känns alltid bra i efterhand, men dåliga på förhand. De sämsta tvärtom!

Jag kan fortsätta länge :-). Men har jag facit. Nej såklart, jag är lika livrädd som alla andra.

Men tror jag att världen ska slungas in i en Recession med double digit arbetslöshet som resultat? Som i sin tur leder till att agregerad Sales faller med nominell BNP X 1,5 och att vinsterna i sin tur faller med 3X Sales? Nej det gör jag inte. Världen går inte under den här gången heller. Har jag några ledande indikatorer som ger mig det stödet? Dessvärre inte. Tvärtom finns det rätt många indikatorer som ser rätt svaga ut just nu. Vilket dem alltid gjort inför en sämre tider. Å andra sidor har de haft fel ett antal gånger också.

Men på kort sikt är allt detta OVÄSENTLIGT. Om du köper NU, så kommer du göra pengar. Punkt. Sen om du gör det på en dag, eller en vecka eller månad vet jag inte. Poängen är att vi kommer sätta en lågpunkt pretty soon, om vi inte redan gjort det. Sen studsar det därifrån. Punkt. Så är det. Sen var den lågpunkten är, och hur högt det studsar och När det vet ingen. Men det intressanta är om den lågpunkten kommer hålla i framtiden. Det finns goda chanser för det. Men det finns såklart risker att den inte gör det också. Men då har du i alla fall en Stopp-loss nivån.

OM OMX1265 håller idag, så är det min Stopp nivå. Om vi stänger 1305+ så är jag helt säker! Men visst kan det även nå 1250ish i eftermiddag beroende på vad USA hittar på…. men just nu känns det väldigt bra!

Tycker vändningen vid trendgolvet av april 15 trenden var rätt snygg 🙂

Jag noterar att Oljan och US2yrs ser rätt snygga ut…. om man nu vill tro på en lågpunkt!

Imorgon har vi en del Kina data… återkommer!

Kom ihåg att de stora förmögenheterna skapas i dåliga tider. Men det finns två vitala problem, som gör att en liten andel av oss ändå blir förmögna. För det första måste du ha tillgång till cash i dåliga tider. Det har rätt få av lite olika, och ganska naturliga, skäl. För det andra måste du våga använda dina cash i dåliga tider. De är ännu färre, också av ganska naturliga skäl. Där har vi den mycket enkla förklaringen till varför det går så många relativa förlorare på varje vinnare! Så nu vet du det 😉