I början av april brukar det säsongsmässigt toppa ur, men det är inte förrän i maj det brukar sätta av nedåt. Sen håller baissen i sig ända till oktober. Sen ska man såklart ta anomalier som de här med en nypa salt. Men har man en fundamental syn på saker, med tekniskt overlay, så kan säsongseffekter vara pricken över I:et. Som ni vet är jag baissig där jag letar nästa botten i sommar, typ juni. Har det toppat ur nu? Inte säkert, men risk/reward är i min bok så dålig att detta är inget jag jagar.

Nedan bild kan ni ju suga på en stund…

Data mässigt har vi en tunn vecka. Service PMIs typ. Nästa vecka har US Core CPI mm. Det blir intressant. Sen rullar Q1:orna ut i slutet av april, det är första rapportperioden där fjolårets vinster var riktigt jävla bra. Dock har inte PMIs etc inför så rapporterna lär bli hyfsade. Nästa stora händelse är FED mötet i maj, räkna med 50 punkter. Där borde de också säga nåt om QT kartan.

Tbc

Ha en fin vecka!

——

Jag tror ju börsen ska ner av fundamentala skäl, därför tror jag också att vi är i en bear market och senaste veckornas rörelse är ett sk bear market rally. jag kan ju ha fundamentalt fel, men låt oss säga att jag har rätt. Då ska vi lära oss nåt om bear market rallies:

1, för alla som ligger i aktier så vill inte marknaden att ni ska sälja. marknaden vill gunga in er i ett lugn att det ska fortsätta upp en bit till och vädjar till er girighet att ligga kvar. när det sen väl vänder ner så har ni ett sk referensvärde, dvs hur mycket av portföljen har varit värd vilket gör er obenägna att sälja längre ner, och därmed har marknaden fått er att ligga kvar i den fallande trenden

2, för alla som står utanför och inte äger aktier, så vill marknaden skapa en pain trade som gör att ni börjar tveka över er tro på bear market och istället luras in i aktier igen. när det väl börjar falla så har ni också ett referenspris som gör det svårt att sälja.

bull market krasches funkar på samma sätt fast tvärtom!

——————–

Tisdag

Riksbankens Martin Floden håller tal idag och imorgon, vilket många följer med stort intresse. Tidigare har Ingves höjt tonen men det är fortsatt oklart NÄR första höjningen kommer. Kommer man höja redan vid mötet den 27 april. Eller kommer man guida för senare tillfälle? Kanske Floden kan räta ut detta frågetecken. Kom ihåg att Riksbankens tidigare prognos låg på November 2023…. Skulle de flytta denna tidpunkt ett helt år till November 2022 så är det ju hökigt i sig. Men vissa tror att Riksbanken likt FED måste in NU NU NU och döda tillväxten genom att få upp räntekostnaderna för alla skuldsatta, och därmed få ner efterfrågan så att ex råvarupriserna kan kapsejsa (vilket de gör när efterfrågan dör, trots tajt supply) och därmed ha dö på den utbudsdrivna inflationen, och även göra klart en gång för alla att nån ”lönespiral” inte heller är välkommen. Med dagens skuldsättning bland svenska hushåll så sitter Ingves verkligen på en röd knapp likt kärnvapen, där han genom ett tryck väldigt enkelt kan tvinga in Sverige i recession och döda alla typer av inflation.

Riksbanken sammanträder i Februari och April, men även i Juni, September och November, så det finns ju fler valmöjligheter.

Så här ligger det till. Bostadsobligationen är framförallt en funktion av statsobligationerna med samma löptid samt kreditrisk spreadar. Allt detta är en funktion av hur statslåneräntor och spreadar ser ut i Europa som är en funktion av USA osv. Bostadsobligationerna får fullt genomslag i prissättningen av bostäder. Men har mindre betydelse för vad vi betalar i räntor till banken varje månad. Visst, de styra långa bundna låneräntor, men saken är den att Svenska folket har närmare 70% av sina bostadslån till rörlig ränta, som i sin tur styrs av 3 månaders Stibor, som i sin tur styrs av Ingves styrränta. Så även om bostadsoblisen går rakt i taket, och priserna kraschar, men Ingves inte gör nåt alls, så kommer sannolikt våra räntekostnader vara ganska oförändrade, och det mina vänner är det som styr hur vår hushålls ekonomi ser ut. Att värdet på bostaden går upp kan kännas kul, men du betalar inte restaurangbesöket med tegelsten utan din lön, och stiger dina räntekostnader så blir det mindre över. Priserna är sekundära. Så dagens tal av Floden har direkt bäring på Svenskarnas restaurangbesök.

Okej, vad blir det? Jag har ingen aning, men jag kan konstatera att:

1, Kronan står i 10,30 Euro. Inte jättesvagt. Det hade varit en annan femma om den stod i 11eur +. Å andra sidan var den uppe i 11 euro innan Ingves hökade sig. Så är han duvig nu så hittar den kanske tillbaka till 11 eur.

2, Inflationen i Sverige handlar mest om Energi och matpriserna. Externa faktorer, ni vet vad det handlar om. Det är ju inte en svensk räntehöjning som pressar ner priset på olja som ni förstår. Rensat för dom, när man tittar på kärninflation så är den över målet. Men det är inte alarmerande som i USA.

3, Lönerna taktar på i övre bandet sett till senaste 20 åren… men det är inte en lönetakt som leder till över målet inflation

4, Snart rullar avtalsrörelsen igång, och fackförbunden har gjort klart att man högaktar inflationsmålet, vilket är samma sak som att säga att vi siktar på 3% löneökningar. Dvs negativa reallöner i år, men det ska ses mot bakgrund av alla andra gånger senaste 10 åren där man fått reallöneökningar, för att man just gjort samma sak. Högaktat inflationsmålet. All cred till facken säger jag! Hade de startat en lönespiral så leder det bara till ännu högre prisökningar från företagen…. och i slutändan är alla förlorare.

5, ECB har inte höjt ännu… är Sverige verkligen nödgade att göra nåt innan ECB?

6, Tillväxten för 2022 och 2023 har på senare tid reviderats ner, och kommer fortsätta att göra det. Särskilt i Europa pga kriget. Höga energipriser dödar konsumtion och tillväxt… glöm inte det. Prognosmakare börjar också förstå hur försvagad köpkraft kommer att slå mot tillväxt… Läget är annorlunda i USA. Kanske USA ska få visa vägen under några månader först?

Väger jag samman allt detta så ställer jag mig rätt tveksam till en höjning den 27 april. Men att de guidar för höjning senare i år.

Som ni vet så tror ju jag att dagens narrativ med hög inflation och tillväxt kommer vara den omvända i världen senare i höst. Så flaggar de för en första höjning i November i år, då tror inte jag vi kommer få se några höjningar. Flaggar de för nästa räntemöte i Juni, ja då kan det bli 25 punkters höjning i både Juni och September.

Så jag tänker mig att Ingves kommer att kunna höja till 0,50 som högst, eller inget alls som lägst.

0,50% styrränta kommer sannolikt pressa upp de rörliga bolånen mot 2%. Det är en fördyring med 70 punkter mot idag. Det klarar alla. Men givet våra 4,000 miljarder i lån så ökar räntekostnaderna med 28 miljarder. Som sugs bort från konsumtion och tillväxt. Men det klarar Sverige också. Blir inte mycket påverkan på tillväxten där. Men jag tror många Svenskar ändå är intresserade av att veta hur dyra deras rörliga bolån kan bli… och jag säger 2% som värst.

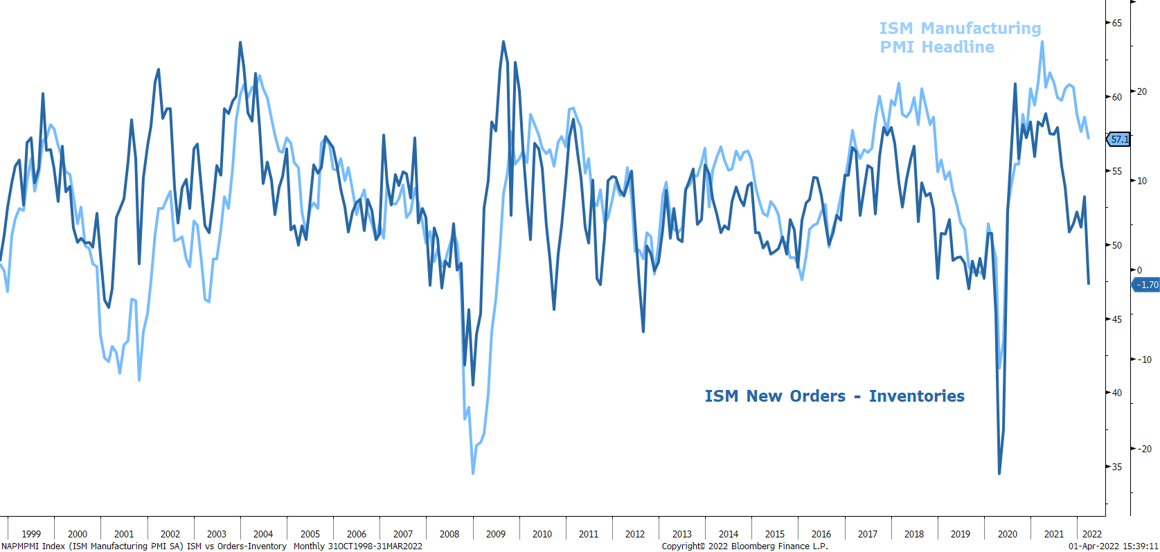

Här är en annan bild ni kan suga på… fångar lite det jag pratat om i ett par månader

Från Europa kom det Service PMIs imorse… de var bättre än väntat och bättre än senast. Kriget gör sig inte påmint. Höga priser på mat, energi och varor i största allmänhet, har än så länge inte gjort att vi inte går på krogen etc… men trust me, det kommer att synas. Först och främst kommer vi dra ner på varukonsumtionen, av det enkla skälet att vi överkonsumerat detta sedan C19 bröt ut. Vi behöver inte en robitgräsklippare till, och i synnerhet inte när det blivit så dyr. Däremot vill vi gå på krogen… och resa. Finns pent up demand för detta. Så min förväntan är att PMI Mfg kommer tappa mer än Services.. men grundproblemet är ändå köpkraften. Den möter inte priserna, och efter vi betalat räntor på boendet, elräkning, soppa till bilen, och mat på bordet, så blir det ändå tajt. Visst, vi går på krogen, men det blir en semesterresa mindre och robotgräsklipparn… glöm den!

Men Europas tjänstesektor är inte den som leder världen framåt. Det är USA..

US Service PMI kom in på 58,0 mot flash 58,9 och fg 57,3… bättre än sist men levde inte upp till Flash.. har vi sett början på nedgång? Services laggar normalt Mfg PMI.

US Non-Mfg ISM kom in på 58,3 mot väntat 58,4 och fg 56,5… ändå starkt! Men som sagt tidigare. Det är väntat att Non-Mfg ska hålla uppe bättre än Mfg, och den är dessutom alltid laggande.

Employment faktorn kom in på 54,0 mot fg 48,5… stark arbetsmarknad, vilket vi visste!!!

Prices faktorn kom in på 83,8 mot fg 83,1… och prishöjningarna håller i sig också! Vilket vi också visste egentligen.

Det är inte tjänstesektorn som kommer stöka till det… utan det är i Mfg sektorn som problemen kommer hopa sig! Tjänstesektorn tappar när tillväxten på riktigt börjar vända ner!

———–

Onsdag

Kina Caixin Service PMI kom in på 42,0 mot fg 50,2. En riktigt JÄVLA dräpare. Caixin frågar mest företag längs kusten, och mer privata än statliga, och något mindre bolag än storebrors index. Nu handlar den här sättningen till 100% om Covid restriktioner.. alltså nedstängning. Så man ska inte dra på för stora växlar. Men för alla som redan var lite oroliga över fastighetssektorn, Tech bolags regleringar, EM mår alltid sämst när inflationen är hög….. så gör inte detta saken bättre.

——————-

Fredag,

Jag ville inget särskilt, men tänkte ändå skriva nåt för att det är fredag.

Tidigare när börsen var i positiv trend under många år pratade man ofta om bull market korrektioner. Dvs rekyler i stigande trend, som givet positiva utsikter, var köplägen. Rent tekniskt var rekylerna en form av 1-2-3 rörelse, där 1:an var en tydlig ABC. Om jag får rätt, vilket vi såklart inte vet, så är vi nu tvärtom i en bear market, dvs negativ trend. Inom den har vi samma sak, fast tvärtom, dvs bear market rallies. De uppträder på liknande sätt som bull market korrektioner. Fast tvärtom, och historiskt har de varit något mer explosiva i sin karaktär. Jag anser att vi är i en sådan nu. Frågan nu är om vi är i 1-B eller 2:an. Oavsett så är 1-C samt 3:an en rörelse uppåt. Jag är inne på 3:an, men inte säker. Men det handlar såklart om att jag rätt baissad i grunden, så det präglar mig. Hade jag varit mer positivt lagd så hade jag nog fiskat efter 1-C. Är vi i 2:an så är det snart Baisse toner på börsen igen när 3:an är avklarad. Är det 1-B så har vi ju både 1-C och 3:an att se fram emot… time will tell. Bear market rally är det iallafall…

Jag försöker inte mig på att spå politik som ni vet… men jag kastar ut två scenarior:

1, Val i USA 2024, Trump vinner då amerikanarna är förbannade över recession, och försvagad köpkraft. Egot tar över. Americas first, Trump drar sig ur NATO och tycker konflikten är Europas problem. Ett Europa utan USA stödd NATO skapar nationalism och gör att EU projektet börjar halta när det får motvind (Europa klarar bara av att samarbeta i medvind). Putin vet detta och håller i gång konflikten tills dess…. Sverige NATO fråga är egentligen en icke fråga om detta spelar ut.

2, Xi Jinpings Kina har byggt upp rikedom och medelklass under 30 år när man agerat verkstad åt världen. Framtiden handlar om Kina First och demokratiserings och västerländsk levnadskultur är inte önskvärd. Att ge fingret åt sin bästa kund, dvs USA och Europa, är inte nåt problem då mycket av det vi köper av Kina tillverkar vi inte själva och har inge chans att göra det lika billigt och bra själva. Lite som Rysk gas i Tyskland… går att fixa till, men det tar 10 år, och är minst sagt kännbart. Kina är INTE orolig över att inte kunna sälja sina prylar. Man är orolig över att inte kunna sourca mat och råvaror. Därav alla strategiska ventures världen över, tänk Afrika. Därför är Ryssland (råvaror och mat) viktigare än att sälja gummiankor till USA (vilket man gör ändå). Så oavsett om Väst inte köper en enda pinal av Ryssland, ink gas. Så kan Kina göra det, vilket håller Ryssland under de ekonomiska vingarna.

Point being… nu är narrativet att Väst sätter Ryssland i recession vilket kommer röka ut Putin till slut, och att tack vare NATO (ink USA) så behöver vi inte vara rädda, utan kan lugnt titta på när det går dåligt för honom i Ukraina. Men att huxflux kan vi vara i en situation där ekonomin inte alls gick så dåligt som vi trodde, och Västs överlägsna styrka inte alls är lika självklar… och därmed går Putin från att likna Khaddaffi till överlevaren Assad fast där Europa hamnar i recession med politiska samarbeten som svajar. Typ, om spanien får problem så är inte vi villiga att skicka svenska soldater som dör, lika lite som spanien skickar soldater till Sverige. Det enda vi vet är att Spanien och Sverige inte kommer kriga med varandra. Men det är ju inte själva problemet.

Trevlig helg!

Vad tror du om det här? ”Utredare föreslår statligt startlån för nya bostadsköpare” dvs 5% eget kapital och 95% lån.

https://www.svt.se/nyheter/inrikes/ska-bli-lattare-kopa-forsta-bostad-regeringen-haller-presstraff

Allt för att få in sista pengarna i marknaden inför en rejäl nedgång…? Undra vad som händer med lånen om marknaden går ned 10% 🙂

För det första händer det inget med lånen så länge som låntagarna betalar sin ränta i tid varje månad.

För det andra har folk inte fattat det här med skuldsättningen…

Ta en person som tjänar 25´ i månaden/300k om året. Många tycker det är bättre att personen köper en bostad för 3,6mkr och tar 1,8mkr i lån (6X skuldkvot fast 50% belåning) ÄN att de tar 1,2mkr i i lån och köper en bostad för 1,2mkr (3X skuldkvot fast 100% belåning).

Den senare personen kommer allt annat lika klara stigande räntor (och fallande bostadspriser) BÄTTRE än den förstnämnda.

Det intressanta är inte skuldsättningen. Det är skuldkvoten. Jag har inga problem om de tar 100% i lån… så länge som skuldkvoten är tillräckligt låg. Sen tycker jag man ska tvinga vederbörande att amortera. Inte för att de har för höga lån, för det bestämmer skudkvoten, utan för att det är ett smart sparande.

Mer på samma tema….

Tänk att någon köpte en bostad för 2 år sedan med 80% skudsättning, och tack vare prisuppgången så är idag skuldsättningen 50%. Samtidigt säger vi att lånet och inkomsten är samma idag som då? Var han högt belånad då, men idag???? Varken eller. Faktum är att hans sjuldkvot (inkomst/lån) är samma idag som då, så han är oförändrad i sin skuldsättning. Är det hög eller låg? Det beror på skuldkvoten. Över 5 är väldigt skuldsatt i min bok. Under 3 är bra.

Ännu ett exempel… Person 1 har låg skuldsättning, person 2 har hög. Men Person 1 blir av med jobbet, och får svårt med räntebetalningarna. Man kan ju alltid hävda att han kan sälja och få pengar över och klara sig, men är det verkligen det vi vill fånga med begreppet skuldsättning. Man är väl knappast lågt skuldsatt om man tvingas flytta???

Point being. Unga förstagångsköpare saknar EK, och kommer inte in på marknaden. Därför borde de kunna låna 100%. Det viktiga är att de bara får låna LITE relativt sin inkomst, och sen tvingas de amortera. Visst, litet lån, liten bostad i mindre attraktiva områden. Men det är bättre än att vara utelåst från marknaden.

Att denna åtgärd skulle hålla bostadspriserna under vingarna trots stigande räntor är nys. Förstagångsköparna utgör mindre än 8% av köparna. Dessutom bara mindre bostäder. De sätter inte ribban för priserna. Viss påverkan JA, men det är marginellt!

Problemet är väl att man ofta pratar om dessa två begrepp isolerat… Som du säger är skuldkvoten viktigare. Men att två personer kan få 250k var i extra lån dvs, köpa lägenhet för 5 mkr med 85% vanlig belåning 10% statlig belåning och 5% EK. Men även att ensamstående föräldrar i vissa fall ska ha rätt till ”dubbelt lån”, det pushar ju folk ut på risk-skalan enligt min mening… Vet inte hur förslaget är utformat exakt men om man ska kommentera ditt exempel ovan så kanske detta snarare innebär att vissa blir belånade till 95% OCH 4.5-5x i skuldkvot?

I ett internationellt perspektiv så flyttar vi hemifrån tidigare än vad man gör i många andra länder där folk bor hemma hos sina föräldrar längre i större utsträckning. Kanske en unpopular opinion, men det är ingen mänsklig rättighet att flytta hemifrån vid 20-25-årsåldern, framförallt inte i Stockholm… Varför inte köra både skuldkvot och krav om 15% kontantinsats? 🙂

vi vet inte exakt hur det blir utformat, men om Finansinspektionen får säga sitt, så kommer de säkert att säga att ökade skuldkvoter är inte önskvärd. Men högre belåning spelar inte så stor roll.

Om förslaget leder till ökade skuldkvoter, då är det inte smart utformat. Men om det inte gör det… då är det klokt.

Unga mässniskor ska inte behöva hamna i en finansiellt dålig position… vilket de inte gör om skuldkvoten är tillräckligt låg. MEn samtidigt måste de kunna köpa en bostad utan att ha EK, (vilket de sedan får amortera sig till) vilket gör att skuldsättning är mindre viktigt.

Jag säger, kör 100% lån, fast max 3X (kanske 4X) skuldkvot. Då kommer de kunna ta lån, och får bo i ettor på mindre attraktiva ställen. Men så är det att vara ugn. Vill de bo bättre? Se till att öka på din inkomst allteftersom och spara genom att amortera. Då kan de byta upp sig i senare skede. Detta är bättre än som nu, där de inte kommer in i marknaden överhuvudtaget, och därför får bo i andra hand, eller köpa svart kontrakt!

Enig i skuldkvoten. Ligger själv runt 5, vilket varit ett lyckat koncept tills nu. Priserna sätts på marginalen så visst kommer 100% belåning verka för högre priser. Precis som minskande lånelöften påverkar åt andra hållet. Hur många som maxar lånelöften i procent har jag dock inte koll på, 20% kanske. Kanske annorlunda i Stockholm dock.

100% belåning leder INTE till högre priser om man samtidigt INTE accepterar högre skuldkvoter.

Vad som händer, säg med förstagångsköpare på 1:or, är att de helt plötsligt dyker upp en massa köpare med pengar på fickan… men de har inte tillräckligt med pengar för att möta dagens priser. Men eftersom priserna är en funktion av köparnas plånbok, och inte tvärtom, så kommer priserna att anpassas nedåt.

Många tror att det är utbud/efterfrågan som styr… dvs en ”massa” nya köpare driver upp priset, om inte utbud av bostäder förändras. Det stämmer till viss del… men priserna kan aldrig bli högre än vad köparna har på fickan… och detta håller tillbaka priserna.

Allt detta förutsätter att skuldkvoterna inte blir högre…

I sthlm skulle jag säga att 90% maxar lånelöften. Ute i landet lägre. Det handlar rätt mycket om vilken kategori… förstagångsköpare, singlar, och småbarnsfamiljer maxar oftast lånelöften. De behöver varje kvardratmeter boende…

Att fler kan köpa en 1:a i en förort, ger ju troligen att fler spekulanter kikar på den. Om du har rätt att 90% redan maxar sitt lånelöfte, så påverkar det inte speciellt nä. 90% låter helt galet faktiskt. Men jag kan inte marknaden i Stockholm.

Här i landets 3:e dyraste stad så gör väldigt få så, jag gjorde dock så. Men ingen av mina vänner jag känner har gjort så. Men de flesta har ju varit inne i marknaden rätt länge. Kan tänka mig förstagångsköpare samt ensamstående med barn maxar dock. Några 90% är det dock inte

Det är svårt att tala om ett genomsnitt.

När du är 20-50 år så växer familjen och behov av kvardrat metrar ökar…. och då tror jag de flesta ligger högt. man går in i på banken och frågar ”jag har fast jobb och tjänar det här, vad får jag låna?”. Under alla de här åren så ökar din skuldsättning i takt med att man byter upp sig. När man passerar 50 så minskar behov av kvardratmeter (även om vissa vant sig vid att bo större) och inkomsten är god, och man börjar fundera på att ta ner sin skuldsättning. Innan hade man inte lyxen att tänka så… och då går det åt andra hållet.

Sen dör du, förmodigen med lite lån, varpå dina högbelånade arvtagare får dela på Eget Kapital, varpå de kan amortera ner sina lån, och sen är det deras barns tur att ta över som högbelånade… and so it goes.

Så snittet är säkert rätt lågt, men snittet är ingen bra beskrivning, då det handlar om två världar!

De unga har maxat sina lånelöften, de äldre har inte det. Men många äldre tog stora lån (givet räntorna förr) när det begav sig. Men har låg skuldsättning i dag, och inte behov av att öka på lånen.

Sen finns det såklart en hel del specialare med singlar, frånskilda osv….

Jag är en s k specialare 😉. 44 år med två tonårsbarn, och väljer nu downsizing ifrån 100kvm+ till 80kvm+. Många är bekväma med att bo stort, jag ifrågasatte det behovet. Och kom fram till att en 3:a räcker för mig.

Förstår dina synpunkter om skuldkvoten. I studentstäder kan dock en sådan åtgärd ge bränsle till en redan het marknad på små lägenheter. Utifrån olika ”konstruktioner” när lägenheten köps, 10/90 andel samt betalningsansvar t ex. Som redan idag är en vanlig konstruktion.

Hej Jonas, såg du att Yardeni gått från 225 till 240 i 2022 EPS denna vecka? Buybacks, företagen kan höja priser in i fortsatt demand, dvs bibehålla marginaler och anställdas lönekrav laggar CPI?

Jag är med dig att vi kan se en sättning sommar/höst, men paintraden är den motsatta. Att vinsterna nominellt taktar på och vi fortsätter upp. Vad är dina tankar kring kommande Q2or? Cykliska industrials har ju redan tagit en del stryk, är allt inprisat?

Yes,…. men konsensus ligger kvar på 227

Buybacks är ju en typ av doping av vinst per aktie. Visst, bolagen har gjort fina vinster under många år, och fria kassaflöden har varit starka då man hållit nere på CapEx (för att Kina gör typ all global CapEx)….

MEN, Nettoskulden har också ökat i USA från c2 till 3ggr. Ingen ko på isen, men det är stora summor vi talar om. SPX företagen har alltså tagit upp billig skuld, och köpt aktier, som gjort att vinst per aktie (inte vinst aggregerat) har kunnat stiga, och därmed hjälpt börskurserna.

Jag hävdar ändå… att marknaden är smart. Dvs om vi får en vinst fall i år och nästa. viket jag tror på, om man talar Aggregerad vinst, så kommer inte marknaden att gilla detta.

Det här med att företag kan höja priser, och ändå se DEMAND är rent nys. Det kommer ta slut. Kolla på ISM New Orders, kolla på Michigan index.

Rensat för buybacks kan inte vinsterna fortsätta upp.

Ekvationen ”Aggregerade löner minus räntekostnader plus budgetunderskott” är mindre under 2022 än under 2021. Då kan inte företagens försäljning öka, och då kan inte vinsten öka.

April är årets bästa månad för S&P500 och april sägs vara upp 12 år på raken (har inte kollat det själv). I snitt har april avkastat 1.7% (som sagt, historiskt årets bästa månad SPX).

Dock tycker jag algoritmerna blivit bättre och bättre att fronta förväntade uppgångar så aprils förväntade uppgång kanske togs ut redan från 14 mars till 29 mars med en uppgång på 11% i SPX.

Var försiktig med Anomalier

Är neutral, precis som CNN Fear Greed som är på 52.

Ganska fascinerande att Fear Greed fungerar så bra som det gör, för en månad sen stod det i 18 FEAR (köp under 20) vilket stämde väl. Sälj över 80 när Greed härskar som värst.

Sen följer jag det inte slaviskt, mer en indikator på hur landet i väst ligger.

Dock ska man ha klart för sig att det kortsiktigt varit väldigt haussigt i tech Nasdaq.

Musk köpte in sig i Twitter (9.2%), belönades med en uppgång med 27% i Twitter så vissa går det väldigt bra för.

”28 miljarder sugs bort” , men sugs inte oxå en stor del av de 20 miljarder ”nya pengar” som idag tillkommer varje månad pga nya lån om bostadspriserna står still eller backar?

Tyvärr… 98% av dagens utlåning går till befintlig stock, övriga går till nybyggnation. Lån som tas till att köpa en lägenhet eller villa som stått där sedan årtionden driver inte tillväxt. Det året när fastigheterna byggdes så drev det tillväxt det året genom att pengarna gick ut i realekonomin.

Lån som tas upp till en redan befintlig fastighet bara byter händer. Har säljaren lån så amorteras lån, ska säljaren köpa sig en bostad rullar pengarna över i den och så vidare. Är säljaren avliden rullar pengarna vidare till arvtagare som amorterar. Det är ett slutet system liksom.

Ex på vad som driver tillväxt är om säljaren använder pengarna till att bygga ett nytt hus, flyttar in i hyresrätt och konsumerar upp pengarna, eller att fastighetsägare i ren allmänhet tar upp lån med bostaden som säkerhet, och sen renoverar kök eller åker på semester. Då genereras BNP tillväxt. OCh detta händer men det är en extremt liten andel av alla lån.

Svenska lånestocken har vuxit med c5% om året under lång tid… nästan inget av det har påverkat tillväxten. Renoveringar med lån är den största delen, och mäklararvoden den näst största. Dom pengarna går ut i ekonomin, och de utgår oftast från lån.

När tror du på köpläge igen? Redan i höst eller 2023? Vi har ju lärt oss att vändningen kommer när det är som mörkast…

Jo precis, och eftersom jag tror på mild recession nästa år, så får det bli botten då. Ska vi säga i mars 😉 Det är en klassisk cykelbotten månad, tänk mars 2020, 2009, 2003…

Men om jag ska vara mer specifik så tänker jag mig

SPX 3800 i sommar

SPX 3500 i höst, typ oktober

SPX under 3,000 i mars 2023

Sen mellan de här nedgångarna så har du Bear market rallies… som för den snabbfotade kan vara intressant.

Rekommenderar denna video för QT. Tydligen väldigt avgörande beroende på om man använder sig av T-bills eller treasuries. Bills kommer markant minska effekten av QT för risktillgångar.

Ang bomarknaden så är det bekräftat att kalkylräntan sänktes till 6% 2021/2020. Hur lättvindigt tror du att bankerna justerar tillbaka den mot tidigare 7%?

https://www.di.se/nyheter/rantehojningarna-haglar-sa-mycket-far-du-lana-nu/

det är en lögn att kalkylräntan har varit fastspikad. Beviset är bostadspriserna. Dvs om kalkylräntan vore mer eller mindre konstant, och givet att inkomster är hyfsat stabila, så borde alltså lånelöften vara stabila. Är dom det så pengarna på fickan hos köparna (som också är säljare i stor utsträckning) relativt konstanta… och därmed hade inte priserna kunnat svänga. Men det har dom gjort, alltså måste lånelöftena svngt, alltså måste kalkylräntan svängt… och det gör den med räntorna. Det enda som är stabilt med den är marginal påslaget.

Vad gäller QT så är det negativt för risktillgångar, då det tvingar privata marknaden att ta på sig mer statspapper, för att Treasury säljer nya papper till privata sektorn för att få in pengar som de använder till att lösa FED när deras bonds/bills förfaller, och de väljer att inte rulla in i nya, utan vill ha cash istället. Cash som de makulerar… dvs motsatsen till när de körde QE och tryckte nya pengar.

QT har en negativ inverkan på risk tillgångar, primärt aktier, av likvditetsskäl.

På tal om bostadsmarknad US har 30-åringen ut mot kund nu nått 5%.

Syns inte i diagrammet jag bifogar som släpar efter lite:

https://fred.stlouisfed.org/series/MORTGAGE30US

den ligger på 4,90%

Ungeför samma nivå som slutet på 2018 efter att FED höjt från 0 till 2,25% i styrränta. NAHB index och bostadspriserna hade börjat plana ut och var nog beredda att göra en riktig sättning… men de var saved by the bell. FED började sänka räntan när tillväxten avtog samtidigt som Trump kastade sig in i ett handelskrig. Sen fick vi Covid och nollränta… och därmed klarade sig bostadspriserna undan med nöd och näppe.

Jag tror ju att vi står inför nåt liknande… dvs att allt som händer med köpkraftsförämsring och svinhökiga centralbanker att vi tvingas in mild recession nästa år, varpå tillväxt och inflation pyser ihop, varpå bankerna först slutar höja, avvaktar något, för att sen sänka igen. När det händer så kommer troligtvis nedgången på bostadspriser av sig. Därmed inte sagt att det ska ner… bara inte så mycket som många kanske befarar…

Sorry för 5%, refererade från CNBC.

Samma källa anger att demand mortgage är ner 41% så ränteläget börjar bita.

Har priserna gått ned i Stockholm i Mars?

Läste nåt om att de fortsatt upp. Eftersläpning i lånelöften kanske

@B2 210,000/kvm på Rindögatan (Gärdet):

https://www.hemnet.se/salda/lagenhet-2rum-gardet-ostermalm-stockholms-kommun-rindogatan-26,-5-tr-4023485572544424696

Ja vi får väl se om ett halvår

Ja vi får se om ett halvår. Men vänt ner har priserna uppenbarligen inte gjort.

https://www.di.se/pressreleaser/2022/04/08/svensk-maklarstatistik-bostadspriserna-fortsatter-uppat/

Det var just topic. Och ja om 6 månader har de troligen/kanske det, vi får se vad som händer. Men jag håller det som troligt, 210k/kvm i Stockholm måste vara nåt slags rekord på en lägenhet.

Jag säger inte att vi har facit för framtiden, och det handlar inte om att vara bull el bear, men att simpelt nulägesanalysera läget är helt ointressant och ovälkommet på denna blogg!

Såklart dom inte har… bostadsobligationen har inte guidat för att priserna ska krascha i mars 2022

Kan ärligt talat inte bry mig mindre om någon betalar 210 k/kvm.

Dock, om nu rörliga räntan hamnar runt 2% i framtiden blir kalkylen på lägenheten 10.940 SEK (efter ränteavdrag) med 2% på 7.350.000 SEK samt inklusive månadsavgift så jag har svårt att uppröras över prislappen.

Sen börjar detta eviga tjat om bostadspriserna gå för långt här på bloggen (inte ditt fel Jonas, det är kommentatorerna som ältar den svenska bostadsmarknaden). Tror de flesta som hänger här är väsentligt mer intresserad att diskutera S&P500 och världens finansmarknader.

Östergren, tror där finns ett stort intresse dock. Med tanke på den enorma skuldstocken så är det inte direkt isolerat.

Jonas, låt oss lämna nuvärdet. Du har rätt, vi är eniga om bilden om 6 månader. Med reservation för nåt jag inte tänkt på händer.

Det är bara att titta på SBB så får du se hur marknaden värderar skuldstock i upp och nedgång.

Östergren, jo om det vore så enkelt att bara titta på en leverabel så… Nu ser det dock inte ut så. Och ifrån December till Mars har priserna rusat vidare. För framtiden så står priserna antingen stilla eller går ned eller upp. Vi får se helt enkelt. Nåt enkelt bevis om prediktion finns liksom inte som är klockrent direkt. Själv så gissar jag på stilla fram tills hösten. Därefter nedåt. Men vi kan lämna Stockholms bostadsmarknad nu.

Ett par frågor, hoppas du har tid att svara (även om den första är ganska genommanglad redan, men som alltid, intressant ändå)

Riksbanken med Martin Flodén signalerar tidigarelagda höjningar idag, jag förstår verkligen inte motivet. Varför vill dom bekämpa extern utbudsdriven inflation med höjd ränta? Vad är dom rädda för?

Skulle du kunna utveckla lite kring räntan på bostadslån, varför påverkar ett höjt ränteläget i omvärlden inte alla löptider inklusive den 3mån ”rörliga”? 70% ish utländska investerare för bostadaobligationerna, gäller inte det även 3mån?

Tack på förhand!

Tack för frågor,

1, Nej, eftersom priserna inte följs upp av samma köpkraft, så rättar det till sig på sikt när efterfrågade volymer sjunkter, och då upphör inflationen. MEN, de är rädda för två saker… 1, inflationsförväntningar. Folks inflationsförväntingar är inget annat en extrapolering av nuläget. Därför är de höga nu. Sjunker inflationen till hösten så sjunker även förväntningarna. MEN, ju längre priserna är höga desto mer cementerade blir förväntningarna. Dvs under många år levde vi med låg inflation och den cementerades i alla led. Inget man behövde argumentera för. Men om dagens höga lever kvar så riskerar vi att hamna i samma situation fast med höga inflationsförväntnigar och då 2, börjar det spilla över på lönekrav. Då får man en lönespiral som alltid nästan leder till recession.

Ur Riksbankens perspektiv, är det därför bättre att förekomma hela situationen genom att höja räntorna, och pga skuldberget, vara helt säker på att man dödar festen.

obligationsmarknaden är internationell och tajt sammankopplad. Där ingår våra statsoblisar, och därmed med våra bostadsoblisar. Bostadsoblisarna finansiera långa bundna lån, samt ingår INDIREKT i kalkylräntorna i lånelöftena, och är därför direkt avgörande för bostadspriserna.

Ingves styr inte bostadspriserna, men har styr våra räntekostnader. Riksbankens styrränta styr nästan alla korta räntor. Riksbanken förhåller sig till inflation, och därmed kan man säga att korta räntor reflekterar inflation. Stibor 3m som alltså är vad bankerna lånar till varandra är det som finansierar korta bolån, och därmed styr Ingves svenskarnas räntekostnader. Sen är det klart att skulle Ingves höja till 2%, så kommer även långa räntor att tryckas upp, liksom bostadsobligaitoner, så Ingves kan även påverka bostadspriserna. Men normalt sett kan man säga att Ingves bestämmer över korta räntorna, och det internationella de långa.

Sen kan man ju fråga sig hur STibor 3m kan vara finansieringskostnad till 3m bolån. Jo tänk så här, SEB lånar ut en miljon kronor till en köpare som betalar säljaren 1 miljon som sätter in det på sin bankbok i Swedbank. SEB ligger back 1mkr på sin balansräkning, Swedbank har 1mkr för mycket. På kvällen settlar systemet och SEB vill låna, och Swedbank vill gärna låna ut. De gör detta till Stibor ränta. Alltså blir det upplåningskostnaden för SEB, och därmed finansieringskostnaden för SEB lån till köparen.

Utlandet är tunga i bostadsoblisen… det är så man investerar i Svenska trygga papper, då statsobligationerna är så få, eftersom vår statsskuld är så liten, och Riksbanken har shoppat på sig stor del av statskulden.

Dessutom brukar man få 50 prickar mer för en bostadsoblis än en statsoblis, vilket är najs då den upplevs som nästan lika riskfri, då staten går in och ger svenskar A-kassa om de blir av med jobbet, och kan därför fortsätta att betala dina räntekostnader på bolånet…. och därför är default risken på bostads bonds minimal.

Utlandet handlar inte Stibor 3m, den är avsedd för svenska banker när de lånar/lånar ut till varandra på kort tid.

Vill utlandet köpa korta svenska papper så tror jag de köper Statsskuldväxlar, T-bills… men jag är inte säker.

Vad tror du om resesektorn i europa framgent relativt börsen i stort och annat konsumentrelaterat? Mycket pent up demand nu kommande 6 månader men efter det i ett recessionscenario antar jag att det kan bli mörkt?..

Måste erkänna att jag har lite dålig koll på den. Goldman Sachs har en temakorg de kallar ”re opening” nåt där bla reserelaterat ingår. Den har gått starkt. Huruvida det finns nån kräm kvar har jag ingen direkt uppfattning om tyvärr

Rubeln är nu kopplad till guld. 1gram=5000 rubel. Valutan har kommit tillbaka nu…Vad får de för konsekvenser? Kommer fler länder följa efter?

Märkliga tider minst sagt.

Jag ligger som tidigare all in i NOK. Känns vettigt med tanke på situationen…Norge är enda landet i Europa med mycket gas och olja