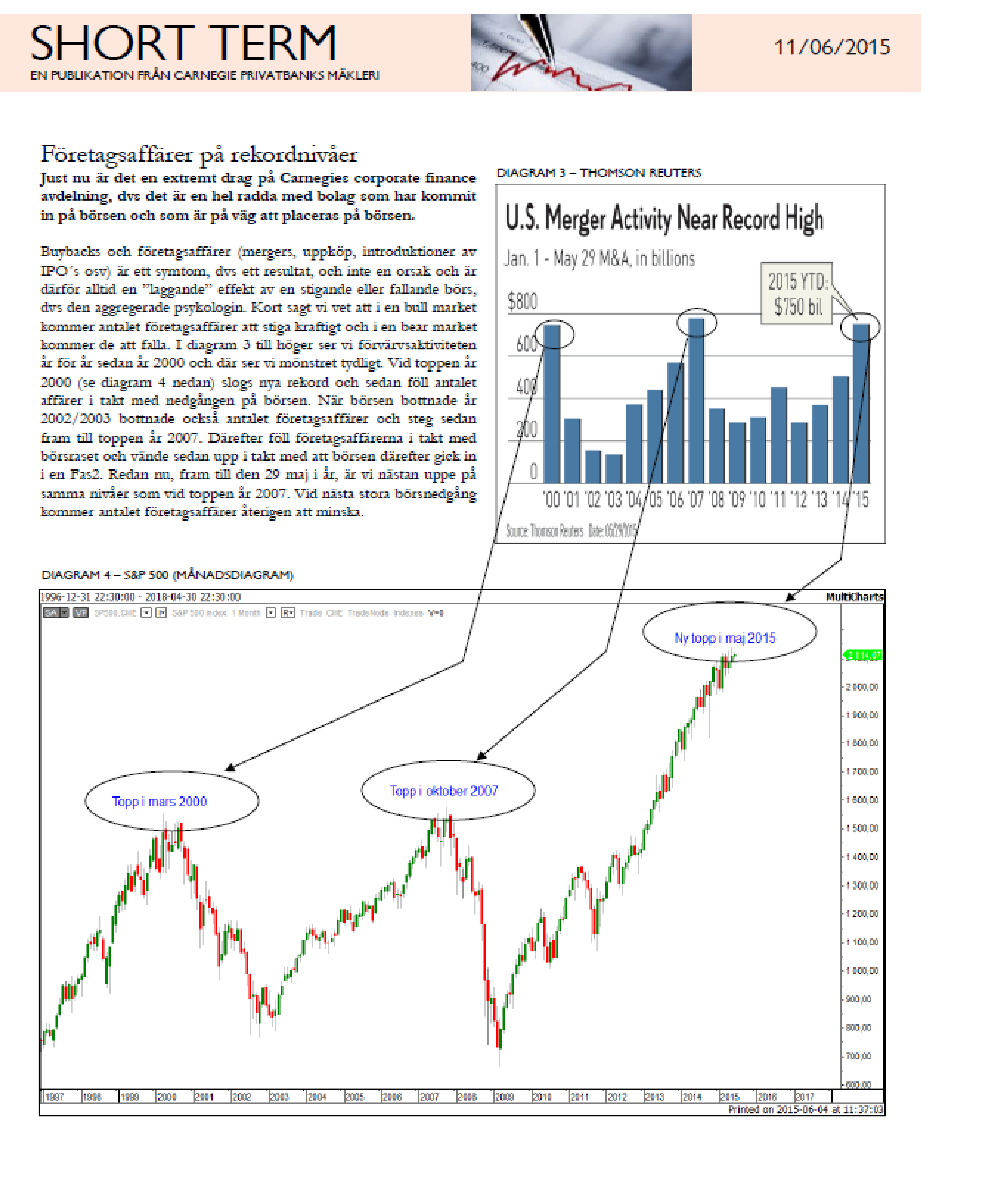

Häromveckan släppte Riksbanken sin rapport över hushållens skulder, och de är fortsatt bekymrade.

Klicka för att komma åt rap_fsr1_150603_sve.pdf

Läs gärna sidan 26 och framåt över förslag på åtgärder.

Skuldkvoten, dvs Lån/Disp inkomst, ligger idag på 170% för hela riket. Men alla är inte belånade. Bland de belånade hushållen ligger den på ca 300%. Som jag har sagt tidigare är det problematiskt att titta på en aggregerad siffra då den kanske illustrerar den verkliga bilden. Dvs den kan bestå av en individ som har 100% och en annan har 500%. Då har vi såklart ett större problem än vad statistiken gör gällande, för då är det bara en tidsfråga innan det smäller för 500% låntagaren, och då är 100%ren till liten hjälp.

Men trots bristen med aggregerade siffror känns Skuldkvoten rätt att titta på. Jag är frestad att se mer tillså räntekvoten, dvs ränteutgifter / disp inkomst, alt skuldtjänstkvoten, dvs amortering + ränteutgifter / disp inkomsten. Bägge de här är extremt låga, och indikerar att allt är lugnt. Men det handlar ju om att räntorna är låga och färre amorterar idag än tidigare.

Så tillbaks till Skuldkvoten.

Men den har fler brister. Ta exemplet med tvÅ hushåll med samma skuldkvot om 300%.

Hushåll 1.

2 st personer med 25,000 i månadslön

Årslön f skatt: 600,000

Disp inkomst efter skatt: 420,000 (30% i skatt)

300% Skuldkvot ger dem 1,680,000kr i lån.

Idag betalar dem 1,5% i rörigt lån efter rabatt, som blir 1% efter ränteavdrag. Dvs 16,800kr om året, eller 1,400kr i månaden.

Med tanke på att de har ut 35,000 i månaden så är ju inte det ett problem.

Säg att hushållet behöver 30,000kr i månaden för att dra runt familjen. EX KOSTNADER FÖR LÅNET. Då har de egentligen 5000kr över, mot att de betalar 1,400 idag. Ser ju ok ut?

Hushåll 2.

2 st personer med 50,000 i månadslön

Årslön f skatt: 1,200,000

Disp inkomst efter skatt: 720,000 (40% i skatt)

300% Skuldkvot ger dem 2,880,000kr i lån.

Idag betalar dem 1,5% i rörigt lån efter rabatt, som blir 1% efter ränteavdrag. Dvs 28,800kr om året, eller 2,400kr i månaden.

Med tanke på att de har ut 60,000 i månaden så är ju inte det ett problem, minst sagt!

Säg att hushållet behöver 30,000kr i månaden för att dra runt familjen. EX KOSTNADER FÖR LÅNET. Då har de egentligen 30,000kr över, mot att de betalar 2,400 idag.

Så trots samma skuldkvot har det senare hushållet VÄSENTLIGT bättre betalningsförmåga än Hushåll 1. Trots samma skuldkvot.

Men så händer det få verkar tro på!

Säg att den rörliga räntan går till 3,5% (enligt antagande om 2% inflation, ger 2% styrränta, ger 2,5% 3m Stibor, ger 3,5% 3m bolåneränta (utåt säger bankerna 4% men du får 50bp i rabatt)).

+Ränteavdraget slopas

+Amorteringskrav på 1% införs.

Vad händer?

Hushåll 1.

Räntekostnaderna stiger till 4,900kr. Amortering 1,400kr. totalt 6,300kr. Eftersom de har ut 35,000 har de kvar 28,700. De får de genast mycket tajtare, då de behöver 30,000kr för att dra runt. De behöver troligtvis inte sälja… men de får leva mer sparsamt.

Det andra hushållet däremot får se sina räntekostnader stiga till 8,400kr. Amortering på 2,400kr. totalt 10,800 kr. Men eftersom de har ut 60,000kr, så har de ändå över 49,200kr, vilket gör att de ändå kan leva ett rätt gott liv.

Samma skuldkvot men olika motståndskraft!

Konklusionen är att det finns inget mått som beskriver hela läget. Utan överbelåning är väldigt mycket en case by case fråga. Samma skuldkvot är inte samma risk. Aggregerade tal är dessutom vilseledande.

Att införa ränteavdrag slår mot dem med tajtast marginaler. Men små möjligheter att påverka sin situation. Det talar emot!

Amorteringskrav är bra, men det ska vara ett dynamiskt sådant som gör att man amorterar när man kan, dvs räntan är låg, varpå amorteringstakten avtar med stigande räntor.

Egentligen behövs inte amorteringskrav om folk hade tagit rätt lån från början. Men jag är inte dum. Det är inte så att folk gillar att ha mycket lån, de måste bara ta det för att priserna är så höga. I grunden är det bankernas fel.

Det är viktigt att KALP kalkylen är rimlig. Jag misstänker att bankerna ligger för lågt.

Problemet är inte att räntan är för låg, som vissa verkar tro. det är tvärtom bra. Det är inte heller ett jätteproblem att folk inte amorterar.

Det är ett problem att vissa hushåll har fått låna för mycket pengar. De borde såklart amortera, men de har förmodligen inte utrymmet. Felet är att de tog för mycket lån från början. Men de var de tvungna till om de skulle ha en chans att kunna vinna budgivningen.

Att skylla på att de MÅSTE låna så mycket för att KUNNA köpa dyra bostäder är också B-S. Priserna är höga för att bankerna lånat ut för stora belopp. Det är storleken på lånen som ligger till grund för de höga priserna, inte tvärtom!

Bankerna måste regleras så 1. de går genom befintliga kunders kalkyler och ser hur de klarar en situation med högre räntor under en sund KALP analys. 2, nya kunder måste få striktare krav.

Det är bara bankerna som tjänar på ökad utlåning. Reglera dem!

Pris utvecklingen, som är en funktion sv lån, är sund om den är en

funktion av disponibel inkomst (som är kopplad till tillväxt i ekonomin på lång sikt)

EK (som är kopplat till hur mycket man amorterat)

samt utbud/efterfråge dynamiken i marknaden (i princip hur mycket som byggs nytt).

Inte som nu, där lånelöftena blivit generösare i takt med att räntan gått ner, vilket i slutändan handlar om att bankerna vill tjäna mer pengar.

Räntenedgången skulle jag säga förklarar 75% av prisuppgången.

Ni som inte tror mig! Hur tror ni skuldsättning och bostadpriser varit om bankerna hade gett hälften så stora lån till alla som tagit lån de senaste 10 åren?

Jag lovar att skuldsättningen varit väsentligt lägre, precis som priserna. Trots detta hade svenskarna kunnat njuta av frukterna av dagens låga räntor. Något som bara är positivt för jobb och ekonomi.

För att konkludera. Jag är inte så orolig att skuldkvoten ligger på 300%. Jag är orolig över att spannet kanske ligger på 100% till 500%, där den senare har jävligt tajta marginaler. Att jämföra med för 10 år sedan då snittet kanske låg på 200%, fast där spannet låg på 100 till 300, och där gruppen 300 hade väsentligt bättre motståndskraft mot högre räntor och inkomstbortfall än dagens problem grupp på 500.

Jag är inte så värst orolig över Lidingöbornas höga skuldsättning och fastighetspriser, då jag tror att många av dem ligger i Ex2 ovan, och faktiskt klarar av högre räntor. Blir de av med jobbet, ja då har de oftast en utbildning och är rätt konkurrenskraftiga på arbetsmarknaden, till skillnad från de lågutbildade i bruksorten som blir av med jobbet, plus att de har en tajtare kalkyl pga sin låga inkomst.

Jag är orolig över att bankerna har lånat ut för mycket pengar, som baseras på felaktiga lånelöfteskalkyler. Felaktiga i den mån att bara för räntorna är låga så har kalkylräntan kommit ner, vilket är fel om ambitionen med kalkylräntan är att den ska utgöra en sk ”säkerhetsränta” som bara under extrema omständigheter kan uppnås,

samt för låga KALP värden…. för låga i den meningen att 1, inget hushåll egentligen kan leva på den nivån utan att må dåligt och 2, tvingas hushållen till det så får det ödesdigra konsekvenser för svensk ekonomin, vilket leder till stigande arbetslöshet, vilket leder till inkomstbortfall, som gör att kalkylen ändå spricker, vilket tvingar hushållen att sälja sina bostäder och därmed orsaka en potentiell krasch, med negativa effekter i sig som spär på pessimismen ytterligare….

Njut av sommaren!

ps. Ska bli intressant att se hur OMX beter häromkring 1600-1620. Det borde vända ner här om vi ska testa 1480-1540…. ds.