Nu handlas Stockholm till 1,677. Inte så kul när man hoppade av helt på 1,595. Men det är väl lite Murphys lag. Hoppar man på igen, så lär det falla imorgon, och tvärtom. Skämt åsido…. jag står fortfarande utanför, men är fortfarande intresserad av att fastställa en omvänd SL, då hela grejen med teknisk analys är att man jobbat med sannolikhet, och att fel beslut därmed är en del av spelets regler. Därför behöver man jobba med SL åt båda hållen. Men en sund SL kan jag liksom inte få fram om vi inte får lite korrektion av jan/feb rörselsen som gör att vi får en tydlig pivot punkt att jobba efter.

Just nu letar jag efter toppen. SPX har en del intressanta motståndsnivåer 1,5-3% högre upp. OMX har en intressant FIB relaterad motståndsnivå kring 1,710. Men även upp mot 1,750 kan det potentiellt toppar ur då det går att härleda trendkanaler dit. Men den mest sannolika är 1,710.

Vi kan förstås redan sett toppen och det vänder ner imorrn…. men momentum är klart på uppsidan.

Oljan vacklar lite och en stängning under 57$ är negativt…. men lyckas den hålla så siktar jag på 70-72dollar.

I Grekland fick vi en marknadsvänlig uppgörelse… NOOOOOOOOOOOOT. Vi fick INGENTING, det enda som hänt är att bägge parterna har fått 4 månader till. Under den här tiden är det precis som innan. Men det betyder ingenting, det betyder bara att man inte kunder komma överrens just nu, utan behöver mer tid. Om 4 månader är det exakt samma situation som vi hade i förra veckan.

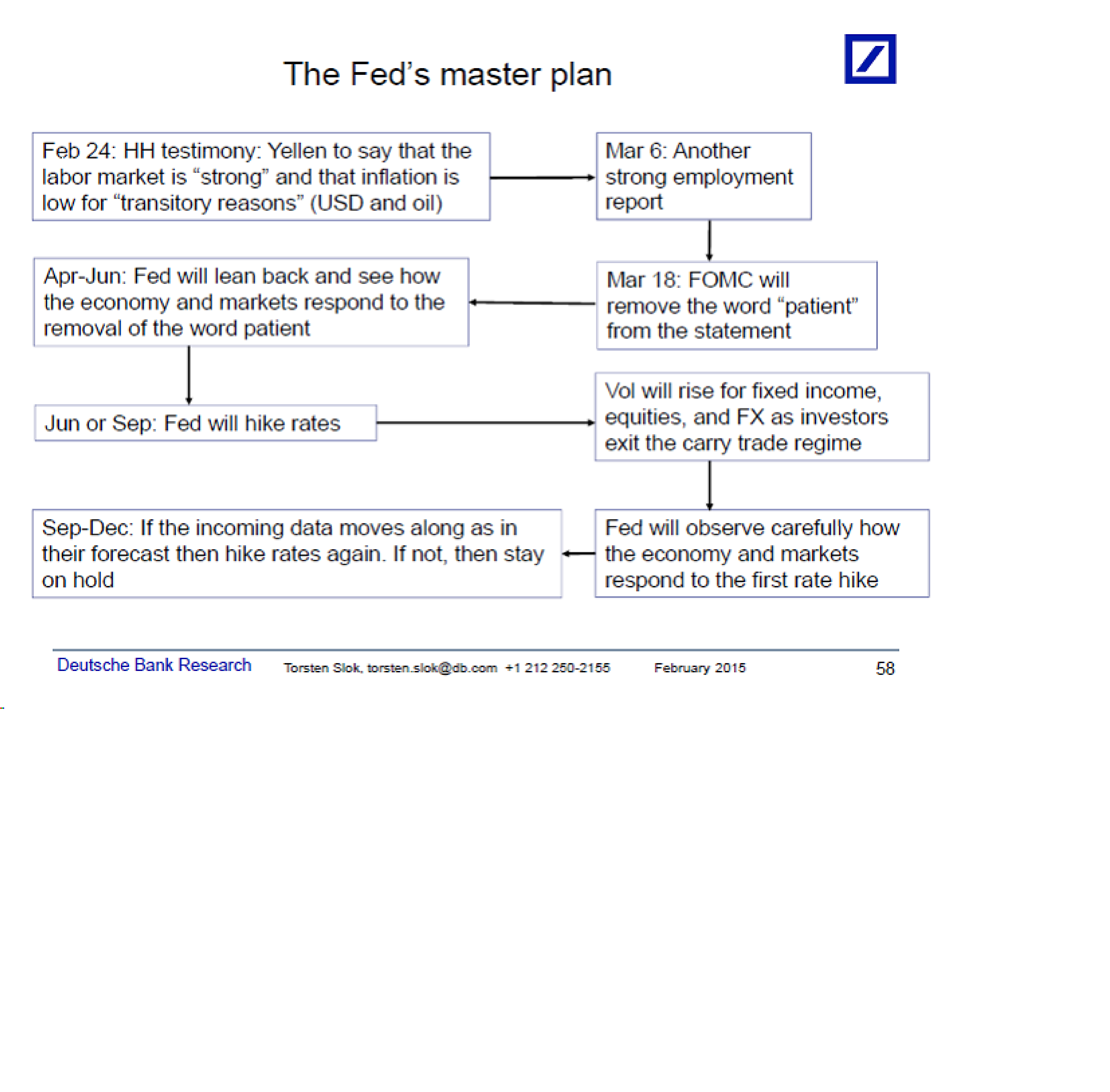

Ikväll ska Yellen hålla tal. Vissa hökar tror att hon kommer att flagga för att hon tänker ta bort PATIENT, och därmed öppna upp för räntehöjningar i sommar. Andra duvor tror att hon kommer prata om att dollarn är besvärande stark, vilket medför att man importerar disinflation. Jag kan bara konstatera att jobb inflationen är fortsatt svag, men givet den starka arbetsmarknaden så ”borde” den närma sig en punkt där den kan lyfta.

Imorgon har vi CPI från USA… headline lär vara svag såklart. Men det ska bli intressant att se var Core landar, och se det i kontexten av Yellens uttalande.

Träffade lite folk från CS. De är typ underviktade GEM (tillväxtmarknder), USA. Överviktade Japan och Europa. Men man ska inte ha för höga tankar om Europa konjunkturen. I början av 2014 hoppades vi också på Europa. Ledande indikatorer flaggade även då för att nåt var på G. Men tillväxten på 0,8% blev klenare än någon hade tänkt sig. Okej, Konflikten med Ryssland tillkom. Den baseffekten slipper vi i år. Euron är 20% billigare nu också… men de trodde ändå att det finns en stor risk att marknaden hoppas på för mycket!!!!

I Di skriver man idag att Ingves vinner VM i stimulativ penningpolitik. Dessvärre är det en massa sakfel i artikeln anser jag.

Man skriver att styrräntan och nominella tillväxten bör ligga på samma nivå. Det är helt fel. Det finns ingen logisk koppling mellan nominell tillväxt och styrränta. Det finns en koppling mellan tillväxt och underliggande inflationstakt.

Vad beträffar inflationen så är det inte headline inflation, utan kärninflation exkl räntekostnader som är den korrekta. Även där pratar man om inflation som om den vore vilken som helst. Det är en jävla skillnad på inflation och inflation.

Det mest flagranta felet anser jag är att ta Nominell tillväxt minus styrränta, och säga att det är graden av stimulus. Rätt mått på inflation är när den tar den korrekta pulsen på prisökningstakten i en ekonomi. Prisökningstakten är ett uttryck av många saker men främst tre faktorer: tillväxt, jobbskapande (eller rättare sagt lönetakten) och kapacitetsutnyttjandet.

I den här artikeln hävdar man att det går bra för Sverige, då tillväxten är den nästa högsta efter USA. 2,7% väntas i år. Om 2,7% är korrekt, vilket vi inte vet förrän om 12 månader, och en alltför hög takt så borde det göra att 1 jobbskapandet blir bra som fan och skapar stigande löner, och som dessutom ger avtryck i kärninflationen.

Är jobbskapandet starkt i Sverige? Är löneinflationen hög? Är det underliggande inflationstrycket (rensat för räntor, energi etc) högt? NEJ, det är det inte. Alltså kan inte 2,7%… om det nu blir det… vara högt för Sverige. 2,7% är inte för högt, för då hade vi inte haft 7,8% arbetslöshet, svagt jobbskapande, svag löneinflation samt en så låg prisökningstakt rensat för mat/energi/räntor.

De flesta nationalekonomer är tämligen överrens om definitionen av expansiv, neutral och kontrakterande penningpolitik… och det är:

Styrränta MINUS förväntad Kärninflation.

Är den negativ så är det stimulativt. Är den positiv så är det kontrakterande. Är den i balans, då är den neutral.

Jag har inte Riksbankens egen prognos, men I Sverige låg inflationen, HICP Core på 0,7% YoY. I USA ligger CPI exkl mat och energi på 1,6% YoY. Styräntan i Sverige ligger på -0,1%. I USA ligger den på 0,25%.

Sverige -0,1 – 0,7 = -0,80%

USA 0,25 – 1,6 = -1,35%

USA bedriver en mer stimulativ penningpolitik än Sverige. Alla andra påstående är FEL. (Med antagandet att inflationsprognosen inte skiljer sig)

Den dagens Sveriges HICP Core förväntas gå upp till 2%, och över. Då är det dags för Ingves att höja räntan. Inte innan!

Det finns dem som hävdar att inflationsmålet är förlegat och behövdes skrotas. Jag kan hålla med om att själva definitionen är lite krixig ibland. Räntor ska ju inte ingå, för sänker man räntan, så sjunker det måttet man vill ska stiga. Så det blir fel. Energi och mat är också fel, då en kraftig uppgång av ex bensin blir som en skattehöjning som bromsar in ekonomin. Då ska man ju inte höja räntan i tron att ekonomin behövs bromsas. Men själva grunden, och logiken mellan ränta och pengar är det inget fel på anser jag. I en värld med 10% inflation så är det ingen som godtar 5% avkastning på banken. För då kan du köpa färre saker ett år senare. Istället väljer du att investera eller konsumera upp pengarna. Om inflationen legat på 5% och ränta 10%. Då hade du inte gjort det, då hade du sparat dem. Men vissa hävdar att man ska titta på tillväxt i stället för inflation.

Säg att sverige kommer ur en lågkonja med många arbetslösa. Tillväxten från låg nivå landar på 5%. Inflatuonen rör sig inte. Dags för riksbanken att kyla av? Icke. Säg att vi är högt uppe i en stark konja. Vi växer med måttliga 2%. Men det räcker för att generera 3% inflation. Dags att kyla av? Ja självklart!

Så här är det, om tillväxten är god så skapas det jobb. Vid en viss punkt skapas det så pass många jobb att det börjar driva löner. När folk får högre lån konsumerar dem mer, och det driver priser. Då är det dags för en centralbank att se till att folk konsumerar mindre, och sparar mer. Det är inget fel på kopplingen inflation och styrränta. Det är definitionen av inflation som ibland är problematisk. Att blanda in tillväxt som man gör i artikeln blir tokigt. Men jag förstår att vissa är frestade då hög tillväxt ibland går hand i hand med hög inflation, och då är det dags att kyla av.. Och då tror man att nominell tillväxt är den rätta signalen! Det är den inte!

Sen i artikeln tar man upp konsekvenserna för bostadsmarknaden, bolån och skuldsättning. Det är inte Riksbankens sak eller ansvar. De har dessutom fel verktyg. Jag orkar inte redogöra för varför just nu, då jag gjort det en massa gånger innan. Men om man inte fattar det, så förstår man inte vad penningpolitik handlar om… sorry. Man förstår inte riktigt heller problematiken på bolånemarknaden. Det är fel att se den marknaden i aggregerade termer. Problemen ska bekämpas på microplanet om ni förstår vad jag menar?

Det är regeringen med FI som redskap som ska hantera detta. Något man inte gör tyvärr!!! Anledning, tja jag antar att det är en kombination av lobbying, okunskap, och det faktum att politikerna måste fatta en massa opopulistiska beslut…. mer om det en annan gång!

Happy trading!!!