OMX 1,595. Pricka toppen är inte min starka sida…. är det någons 🙂

Men jag tror faktiskt att toppen kommer infinna sig här någonstans och chansen att du ska kunna köpa tillbaks OMX 20% längre ner senare i år är MYCKET hög. Ur ett rent tekniskt perspektiv så kan du inte få en sälj rek av någon idag, då nya highs egentligen är styrketecken som bekräftar den stigande trenden. Men jag känner inte för att sitta med ner till OMX 1386 bryts som egentligen är den första riktiga ”Clean Sell”. Även nivåerna kring 1,480 och 1,530 kommer vara intressanta att hålla koll på. Men visst, även om vi får en säljsignal så är ju trenden stark, så egentligen är det en BUY the Dip signaler du ska kolla efter. Därför vill jag ge två budskap.

ETT. Jag siktar på avstämning av 2008/09 trenden som är den riktigt stora, nästan BUY and Hold, signalen som borde infalla kring 1,200 området. Detta överensstämmer även med FIB50 från -09 och FIB38 från -11. NÄR är omöjligt att säga. Men måste jag gissa så säger jag April-September! Den är också aptitlig då sättningen skulle kunna vara våg 4 i resan som pågått sedan Lehman. Efter sättningen, våg 4, kommer våg 5 som är den längsta och kraftigaste, och troligtvis driven av vinsttillväxt. Tillskillnad från Våg 1 som bara vara ”världen går inte under” eller Våg 3 som drivits av låga räntor och multipelexpansion.

TVÅ. Men vi går så klart inte rakt ner dit, utan det är trots allt en BUY the dip marknad fram tills dess, som med lite tur och tajta Stoppar åt båda hållen går att tjäna bra pengar på.

Som många vet är jag Fundamentalt NEGATIV sedan oktober 2013 (OMX 1,300). Känns ju heltokigt när man har facit såklart, men det är lätt att vara efterklok. Fundamentalt grundar sig mycket på värdering och vinstutsikter. Att räntorna är låga och därmed driver upp multiplar ser jag inte som fundamentalt skäl, utan tekniskt/taktiskt. Beviset är enkelt tycker jag. Det är inte aktier som är billiga, utan det är räntor som är dyra. Taktiskt däremot så söker sig pengar till aktier, pga att räntor är dyra. Av den anledningen har jag varit positiv till aktier tekniskt/taktiskt. Tekniskt/taktiskt kan alltid dyra aktier bli ännu dyrare.

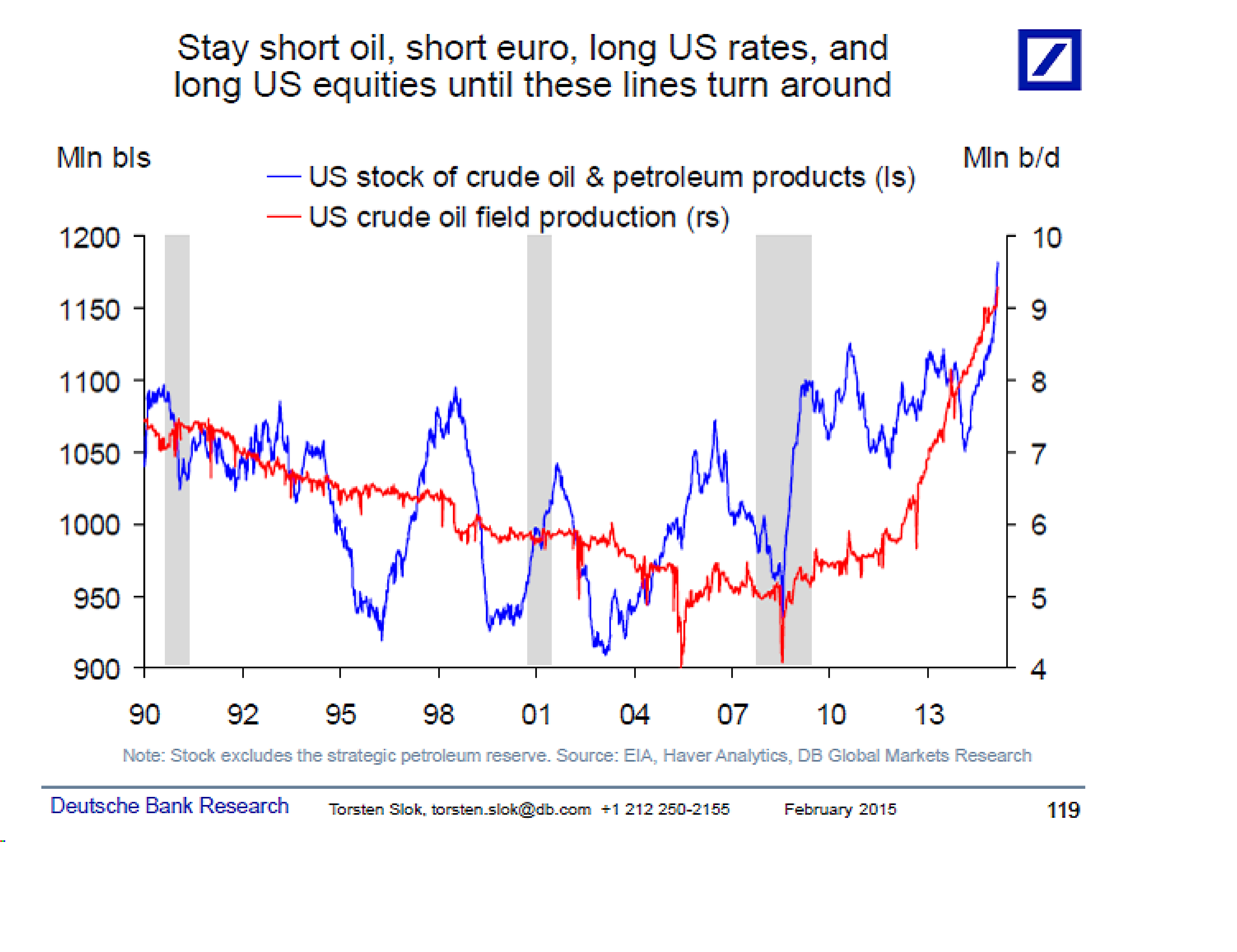

OLJAN – Shit vad spännande tekniskt. Brottet i fredags ur konsolideringen och över det medelvärde som hållt emot i över ett halvår har nu brutits. Vad handlar detta om? Tja jag har hört att antalet nedstängda oljeriggar i USA ökar i ett rasande tempo. En annan säger ”closing shorts” driver uppgången. Någon menar att Europa, pga Draghi, åtminstone kan få 12 månader av lite eufori och hopp vilket driver på ”efterfrågesidan” (Innan man återigen inser att det finns strukturella problem i Europa som måste lösas innan det blir normal tillväxt och inflation. Problem som överbelånad banksektor, låg rörlighet av arbetskraft, euron är fortfarande inte komplett, likt den amerikanska eller svenska, då de inte har EN Treasury, EN statsskuld, EN upplåningsränta, EN budget osv). Hursomhaver, brenten gick från 110 till 45… en del pessimism ligger inbygd i den nedgången. Vad kan inte lite mindre pessimism orsaka… ärligt?

Bottnade brenten på 45$? Inte omöjligt. I så fall ska vi i ett senare skede stämma av FIB38 minst, och rätt troligt FIB50, vilket skulle motsvara Brent ca 72 samt ca 80 dollar längre fram. Vill du vara med på tåget? Lugn, vi ska säkert ner och stämma av den gamla motståndsnivån kring 50-52 innan vi drar vidare. Bryts denna så kanske man inte ska vara med, och därför får den funka som SL nivå. Men man kan nog utgå från att oljan kommer röra sig kring 60-70 dollar i snitt de närmaste åren. Är det någon som sett en sektor rapport över MSCI Energy bolagen, vilka som är bargains, och vilka som får problem, om man stoppar in det genomsnittspriset? Hade gärna haft en korg av dem på 18 månaders sikt!

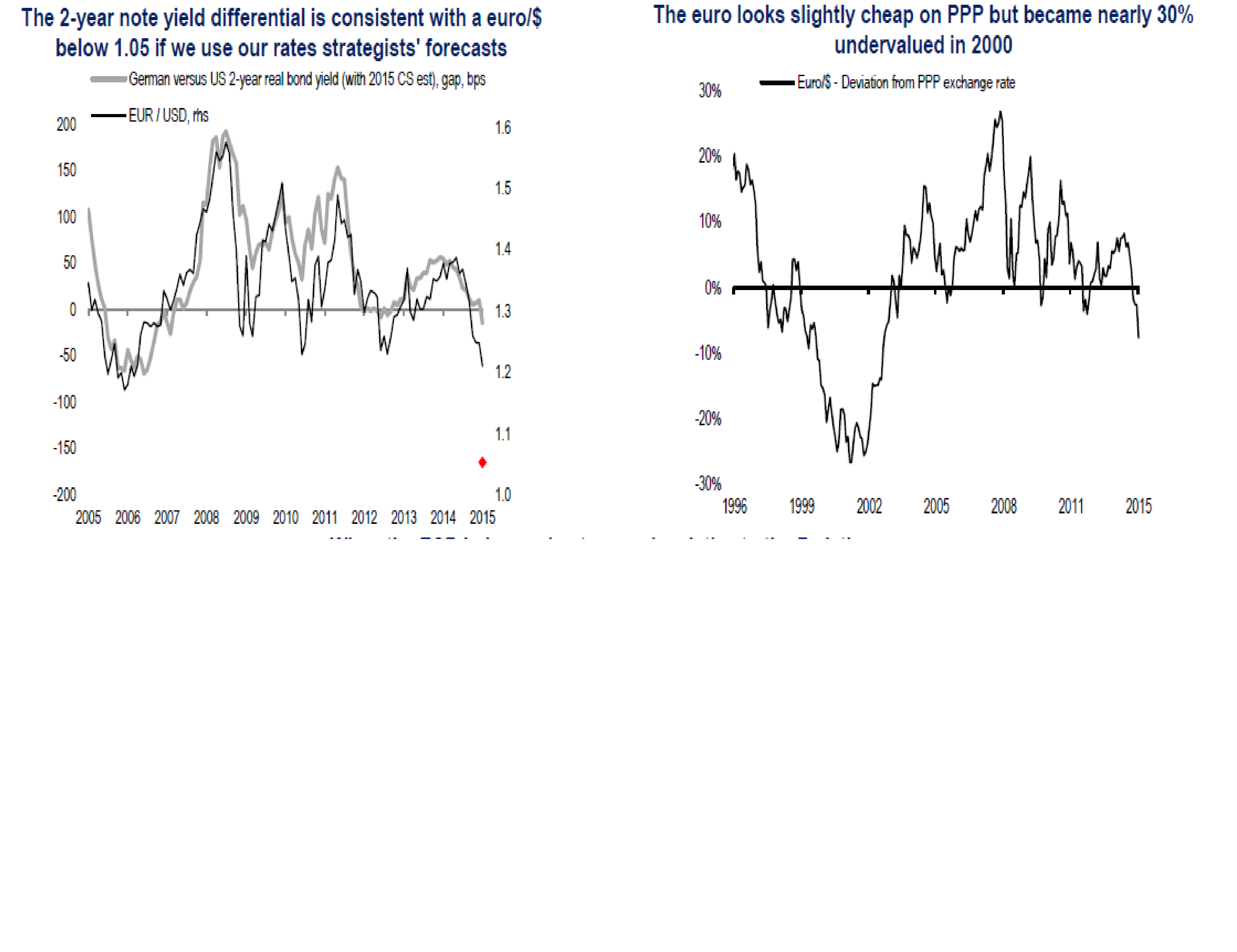

Vissa menar att så länge som de här bägge kurvorna inte vänder ner ordentligt så är det SELL on strngth som gäller!

Core PCE YoY kom igår från USA, 1,3% mot väntat 1,3 och fg 1,3…. inget som tvingar FED att höja direkt. ECI som beskriver lönerna kom förra fredagen, 0,6 mot fg 0,6. Lönerna rör sig inte ur fläcken.

På fredag kom NFP, det väntas 235k samt 1,9% YoY timlönerna. Den starka dollarn har dessutom fått Core Goods Inflation att packa ihop fullständigt. VI får se, men än så länge fortsätter FEDs första höjning att skjutas på framtiden. FED har helt enkelt tagit som gissland av core inflation datan!

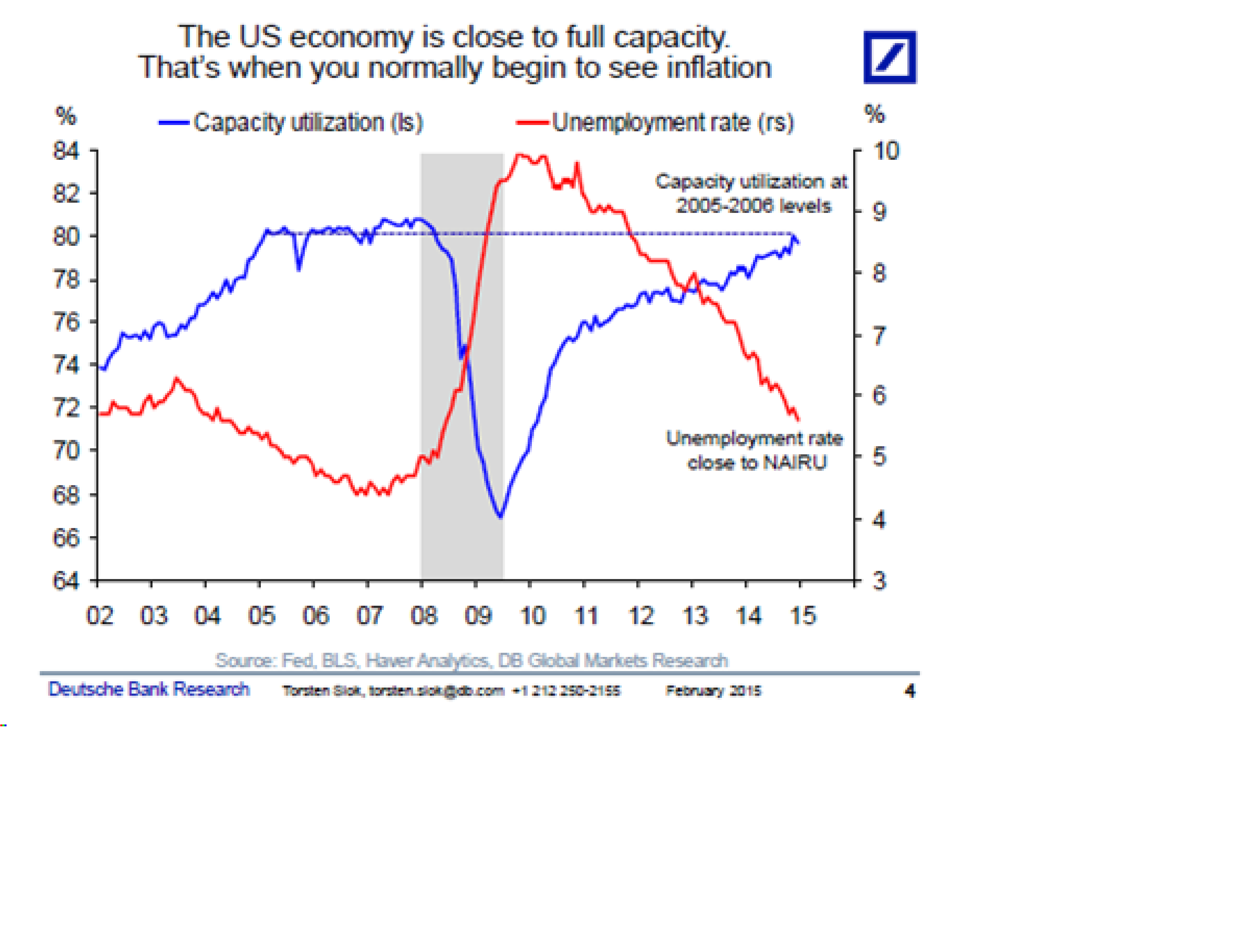

så här skriver DB, vilket jag fortfarande håller med:

”With capacity utilization at 2005-2006 levels and the unemployment rate close to NAIRU, I continue to believe that we are moving closer to the point when we will see broad-based wage pressure and higher core inflation. I feel quite confident that this is also the thinking behind the FOMC’s dot chart. Until we get to that point the flows from overseas will likely continue to dominate in rates markets. In other words, with a rising dollar and weak growth abroad foreigners are likely to hunt yield in the US until we see the “white of the eyes” of US inflation.”

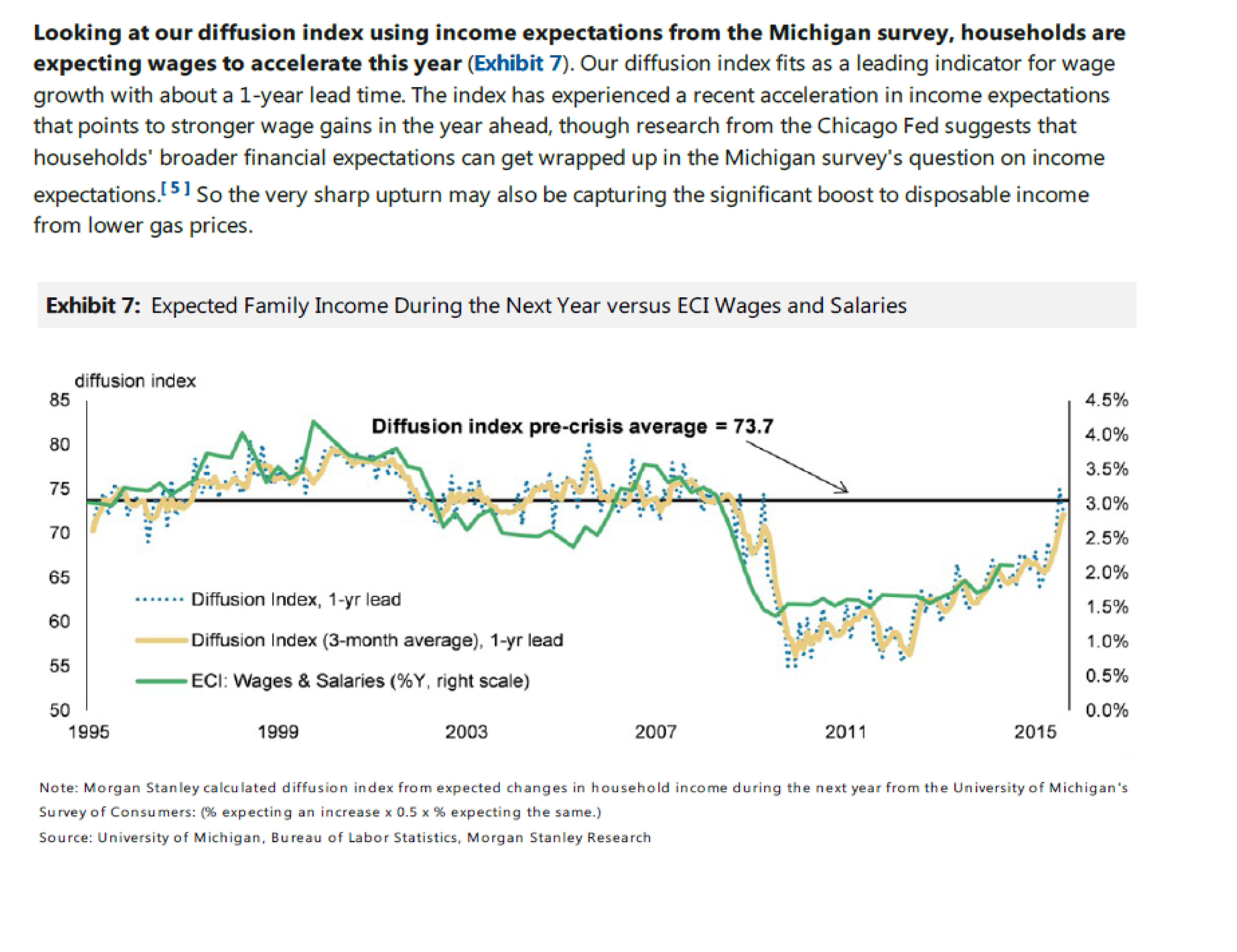

Även Morgan Stanley, som trots allt inte tror på högre räntor… ser stora risker för löneinflation

MS säger att förväntningarna ligger nu att FEDs första höjning kommer Oktober… men påpekar att så länge som löneinflationen är svag och dollarn är stark så lär detta datum fortsätta att skjutas upp!

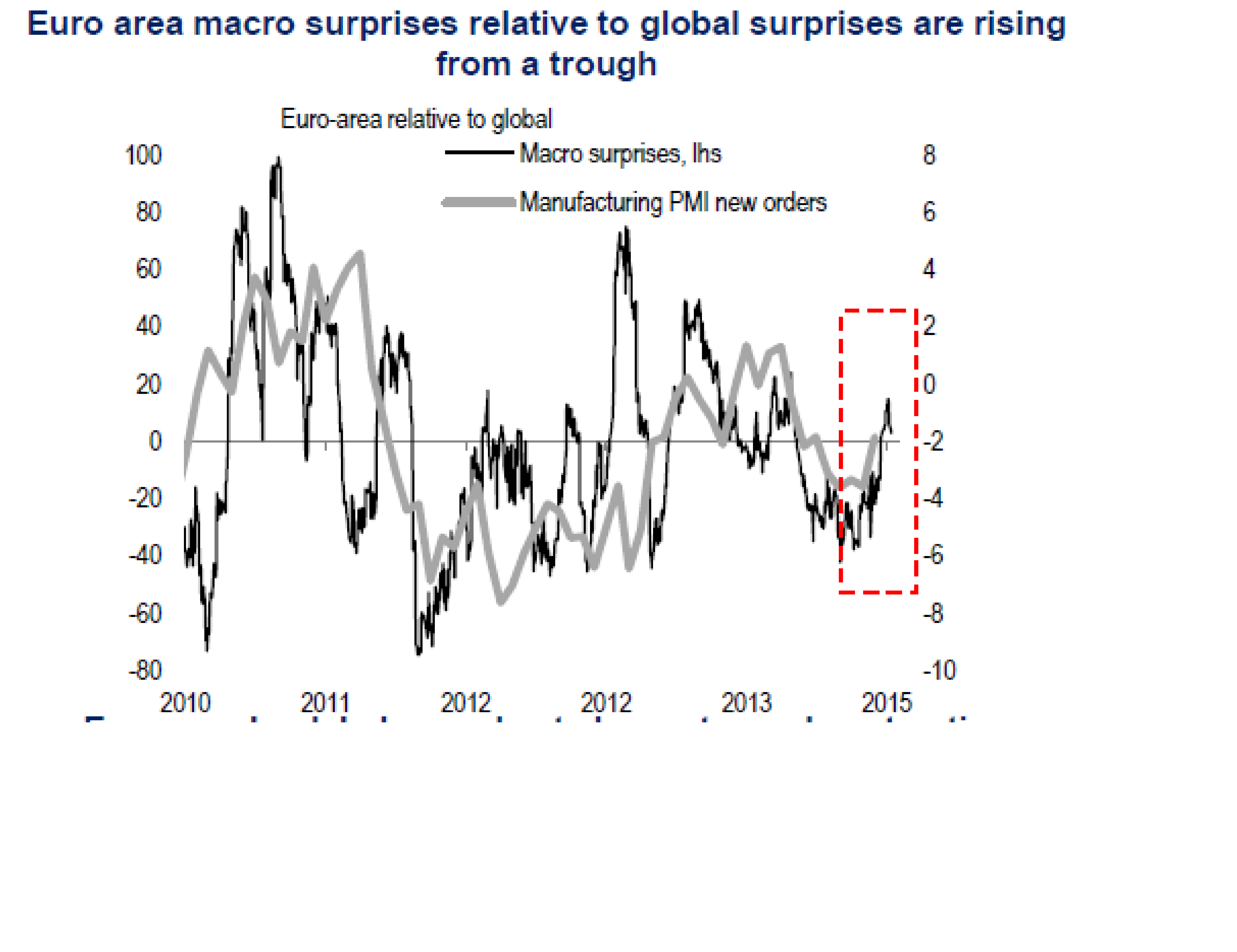

ISM Mfg kom in på 53,5 mot väntat 54,5 och fg 55,5… fasen vad den blivit soft!! Gynnar relativ rotationen mot EM och Europa Aktier då denna drivs av differensen i Surpriseindex bland annat.

Men även om Europa aktier ska outperforma (dock ska Continental gå bättre än Periferal)…. så lär inte euron gå så bra. Sitt i så fall på Svenska aktier, de burkar dessutom gå hyfsat när DAX gör det!

Intressanta aspekter med Grekland. Har ni tänkt på att både Obama och Draghi faktiskt har varit ute och supportat Syrizas syn. Dvs att Austerity (som definieras positiv primärt budgetsaldo, då du spenderar mindre än du tar in i skatt) inte är så jävla smart för ett land med 1. hög statsskuld och 2. noll inflation eller deflation. De har faktiskt en poäng, Believe me!

Jag tar ett exempel, med förutsättningen att 1% underskott är så pass stimulerande att det ger 1% tillväxt, och tvärtom. Skulden är 150% av BNP.

Ex 1

1% budgetunderskott/BNP (Amerikanska/Syriza modellen)

Skuld 150 till 151 (pga 1% underskott)

BNP 100 till 101 (pga 1% tillväxt)

Ny statsskuld 151/101=149,5% (minskar!!!)

Ex 2

1% budgetÖVERskott/BNP (Trojka modellen)

Skuld 150 till 149 (pga 1% överskott)

BNP 100 till 99

Ny statsskuld 149/99=150,5% (ökar!!)

Ni fattar poängen! För ett land med hög statskuld kan det vara en poäng, OM man hittar billig finansiering, att satsa på tillväxt.

Rent teoretiskt så vill inget skuldsatt land ha deflation för då växer din skuld i förhållande värdet på underliggande, och du blir ännu mer skuldsatt. Tänk dig själv och ditt hus. Vill du inte att det ökar med 3% varje år i 25, och därmed dubblas, samtidigt som din skuld inte rör sig? Jo jag tänkte väl det. Trots att värdeuppgången på ditt hus är på låtsas då det bara är inflation, dvs inget realt som har ökat. Men det intressanta är den relativa aspekten, dvs att lånet står stilla. Fråga 40-talisterna om de ´hade velat se stillastående huspriser de senaste 40 åren? Men inflationen får inte bli för hög, för då blir räntekostnaderna skyhöga vilket i sig leder till problem. De allra flesta, i de allra flesta samhällen, mår bra av jämn låg inflation under förutsättning att det också innebär normala räntor, normal utveckling av löner och tillgångsvärden samt slutligen tillväxt.

Avslutningsvis tycker jag att ni ska se den här… bang on target.

http://www.di.se/artiklar/2015/2/3/dis-expert-ger-andersson-en-kanga/

Vad han säger dessutom, för alla som inte fattar det, är att investeringar går inte över budget, utan dess räntekostnader. Ungefär som om ett företag gör en ny investeringar, så är det inte en kostnad, utan det är räntekostnader och avskrivningen som belastar resultaträkningen. OM, jag säger OM, Investeringen är klok, så leder den till intäkter och tillväxt även för staten, vilket snarare skulle ge en positiv push åt budgeten och jobben i slutändan.

Så jävla stenkorkat det där utrycket med ”tomt i ladorna” förresten. Tomt i ladorna är för mig ett balansräkningsutryck, som säger att antingen har man problem med soliditet, dvs Eget Kapital, eller likviditet, dvs Kassan….. men faktum är att staten inte har någon Balansräkning som företag och privatpersoner. Den största faktiska tillgången är skatteinbetalningar från hushåll och företag som är en cashflow grej. Den största teoretiska tillgången är ju landet i sig, och det är ju knappast till salu. Likviditetsmässigt kan en suverän stat som har skuld i lokal valuta och har kontroll över utgivningen av pengar aldrig få problem. Däremot kan man få problem med inflation, valuta och räntan… om ekonomin missbrukas. Nej hon menar såklart att Sverige kör ett budgetunderskott, dvs resultaträkningen uppvisar röda siffror. Men återigen, röda siffror i resultaträkningen är ett jäkla problem för dig och mig. Men inte för en stat på samma sätt. Ett budgetunderskott är ett problem om det förknippas med en hög skuldsättning, hög inflation, fallande valuta, handelsunderskott och allmänt lågt förtroende. Inte riktigt Sveriges grej faktiskt….. tvärtom. Vi skulle utan tvekan klara ett högre budgetunderkott egentligen!

Den NÄST bästa för en stat med Sveriges finanser och struktur är att ALLTID köra en balanserad budget. Då är det upp till den privata sektorn att driva konjunktur, tillväxt och jobbskapande. Det absolut sämsta för Sverige är att ALLTID köra underskott (typ som USA gjort i 70 år). Det BÄSTA för Sverige är att köra underskott när privata sektorn är svag, arbetslösheten hög och inflationen och räntorna låga och köra överskott när privata sektorn är stark, arbetslösheten låg och inflationen och räntorna högre.

Sen kan man vara lite teoretisk. Skuldkvoten är ju Skuld/BNP. Så skulden kan ju faktiskt öka lika mycket som BNP utan att det är ett problem. Alltså kan man matcha budgetunderskott med BNP tillväxt, och således kan man när tillväxten är god köra en balanserad budget, och ändå se skulden krympa.

Sveriges STÖRSTA problem alla kategorier är att X människor (troligtvis 10% av alla låntagare) kan vara ÖVERbelånade NÄR/OM Inflationen i omvärlden på sikt når mer historiskt normala nivåer (ca 2-3%). Men den diskussionen verkar ingen verka vilja ta!!!! Vissa verkar tro att Inflationen alltid kommer att förbli låg. Vet ni vad, ni är biased för att vi haft strukturellt låg inflation i 15 år. Under den här perioden har vi haft TVÅ megafaktorer som spelat in:

1. ca år 2000 och framåt så importerade vi disinflation från Kina. Vi gör det fortfarande, men den är under avtagande. För 10 år sedan motsvarande en genomsnittslön i Kina 5% av den amerikanska. Idag är det 20%.

2. Strukturellt låg tillväxt globalt sedan Lehman.

Om man tror som jag, att båda de här punkternas marginalpåverkan är avtagande, så kommer kärninflationen successivt att skruvas upp i takt med att det skapas fler jobb. Kom ihåg, jag pratar inte om någon hög inflation, utan bara en normalisering, dvs upp till max 3%. Detta räcker för att vi ska få en helt annan räntebild i världen.

Tillbaks till Maggan, faktum är att Alliansen lämnade över staten i väldigt bra skick. Thanks Borg! Alliansen fick dock ta över ett Sverige i väldigt fint skick av Göran Persson. Att staten faktiskt är i så fint skick är ett arv av Perssons uppstädning efter lågkonjan i början av 90-talet. Det hoppas jag han fått en medalj för! Är det något Alliansen kan ta cred för så är det att inte ha sabbat finanserna under lågkonjunkturen som varit. Det är också en bedrift. Men Perssons är större.

Lycka Till!

Boman: Handelsbanken beredd att ta kostnader för att undvika negativa räntor

http://mobil.svd.se/naringsliv/boman-handelsbanken-beredd-att-ta-kostnader-for-att-undvika-negativa-rantor_svd-4308703

Menar han att SHB då kommer ta kostnaden för o/n och låta kunden betala noll? Vad händer med STIBOR då?

Jag antar det…

kunderna får noll, men å andra sidan är det inte intressant att låna ut dem över natten heller, vare sig till någon annan bank eller Riksbanken, då man får betala för det. Då är det bättre att sitta på cash i valvet, like in the good old Days.

Utlåningen kommer bli den enda intäktskällan. Men det är den väl ändå redan tror jag? (alltså ner till raden ”räntenetto”… längre ner har du fee and comision och det är ju bankerna rätt bra på också 🙂

Klicka för att komma åt hb_q4_14_sv_oh.pdf

se sidan 34… på tilg sidan har de 1,8mdr i lån, 1mdr i annat. Det annat har tidigare gett en liten men ändå en inkomst. Frågan är om den börjar kosta?

Min gissning är att de kommer jobb stenhårt för att få in kunder i likviditetsfonder, precis som de redan gör.

Eller så blir det som i Danmark 🙂

http://mobil.dr.dk/smartphone/#artikel/nyheder/penge/2015/01/30/0130122132.htm

Hehe ja vad ska man säga,

Om det kostar pengar att låna in, så ska man ju kunna få betalt för att låna. Bankverksamheten handlar ju i grunden om att tjäna pengar på spreaden… Sen skiter ju banken var räntorna är så länge som de får sin spread…

Som du vet har jag inget problem med att det lånas ut pengar. I grunden är utlåning och växande M1 en del av en marknadsekonomi. Problemet är osund utlåning, som i mitt fall definieras när en låntagare inte klarar 5% ränta på sitt lån. Så länge som de gör det är det rätt lugnt. Vill då banken erbjuda negativa räntor…. Grattis alla låntagare, hoppas de är smarta och amorterar. Det har de igen den dagen räntorna drar!

Stibor 3M 0,01..

Långt mellan Ingves och Summers:

http://www.mckinsey.com/Insights/economic_studies/a_recipe_for_economic_growth?cid=mckgrowth-eml-alt-mgi-mck-oth-1502

hehe det kan man lugnt säga!