Finansinspektionen har släppt sin rapport över svenska hushålls skuldsättning.

Jag vill särskilt rikta ett tack till Fredde för att ha grävt fram rapporten.

För det första tycker jag det är fullkomligt lysande att Fi, som reglerar bankerna, studerar den här datan. Andra gör det också, som ex Riksbanken (vilket jag egentligen tycker är fel då de inte ska ta hänsyn till agregerad skuldsättning, då räntevapnet är alltför trubbigt. Dvs om de höjer räntan med rädsla för att utlåningen är för kraftig, då slår det mot alla, inte bara dem som inte borde ta lån, vilket kostar, kostar i form av uteblivna jobbtillfällen).

Skuldsättning är inget negativ, för hög skuldsättning är. Därför måste detta regleras så det angriper enskilda låntagare. Finanskrisen i USA utlöstes inte för att den agregerade skuldbördan bland hushållen var för hög. Den utlöstes av att Sup prime lån började defaulta. Historiskt fanns knappt sub prime. Under 2007 var det nästan 10%. Det räckte!!!

Gör dig själv en tjänst, läs:

Klicka för att komma åt bolan2014.pdf

Det kommer göra dig ett par snäpp klokare när ”experter” på TV talar om bolånesituationen.

Jag har ögnat genom rapporten och vill göra några poänger

1.

De pratas fortfarande rätt mycket belåningsgrad, dvs pris(värde) vs lån vilket förvånar mig. Det är helt ointressant. Bortsett från att en negativ värde/lån slår mot consumer confidence. Det är förmågan att betala lånet som är intressant. Kan du inte betala din månatliga ränta, ja då spelar det ingen roll vad loan/value är. Tvärtom gör det inget om lånen är större än värdet på huset så länge som du kan betala räntan.

Dessutom Priset är en funktion av hur mycket folk kan låna, som till största delen är en funktion av inkomst och ränta (givet att bankerna lånar ut)

Många räds av vad en kraftig pris nedgång kan ställa till med. Men vad är bakgrunden? Priset bestäms av köpare och säljare. En kraftig prisuppgång står oftast heta köpare bakom. En kraftig prisnedgång stor oftast stressade säljare bakom. Varför är de stressade? Jo antingen har räntan gått upp kraftigt och eller har inkomsten förändrats kraftigt, vilket gör att de har svårt att klara de månatliga betalningarna.

Så återigen handlar det inte om lån eller värde på huset. Det handlar om hushållens betalningsförmåga, vilket är en funktion av de tre i kombination; 1, lån 2, ränta och 3, inkomst. Fallerar dem, fallerar priserna. Men prisförändringen är bara ett symtom på förändringen av de tre.

Sen det här med 85% regeln. Jag tycker väl också det är rätt bra. Men tror någon verkligen på att det ska vara någon typ av buffert eller? Om priserna faller med 20%. Satte vi kravet för lågt, dvs skulle den legat på 75% då? Om priserna faller med 50%, borde vi haft 40% då? Ja ni fattar, det blir löjligt.

Amortera är inget självändamål och ingen lösning. Det finns bara två lägen, för mycket lån eller ok skuldsättning. De med ok skuldsättning (dvs förmågan att betala räntekostnaderna) behöver inte amortera. De med för hög borde, eller rättare sagt, de borde inte få låna så mycket från början.

Sen är amortering ett smart sparande. Men det är en helt annan diskussion. Dvs räntan på att låna pengar kommer ALLTID att vara högre än vad du tjänar på att spara. Så att spara pengar på banken till 1% ränta och samtidigt ha ett bolån som kostar 3% är hål i huvudet. Det fattar nog de flesta. Men blanda inte ihop det med diskussionen kring överbelåning.

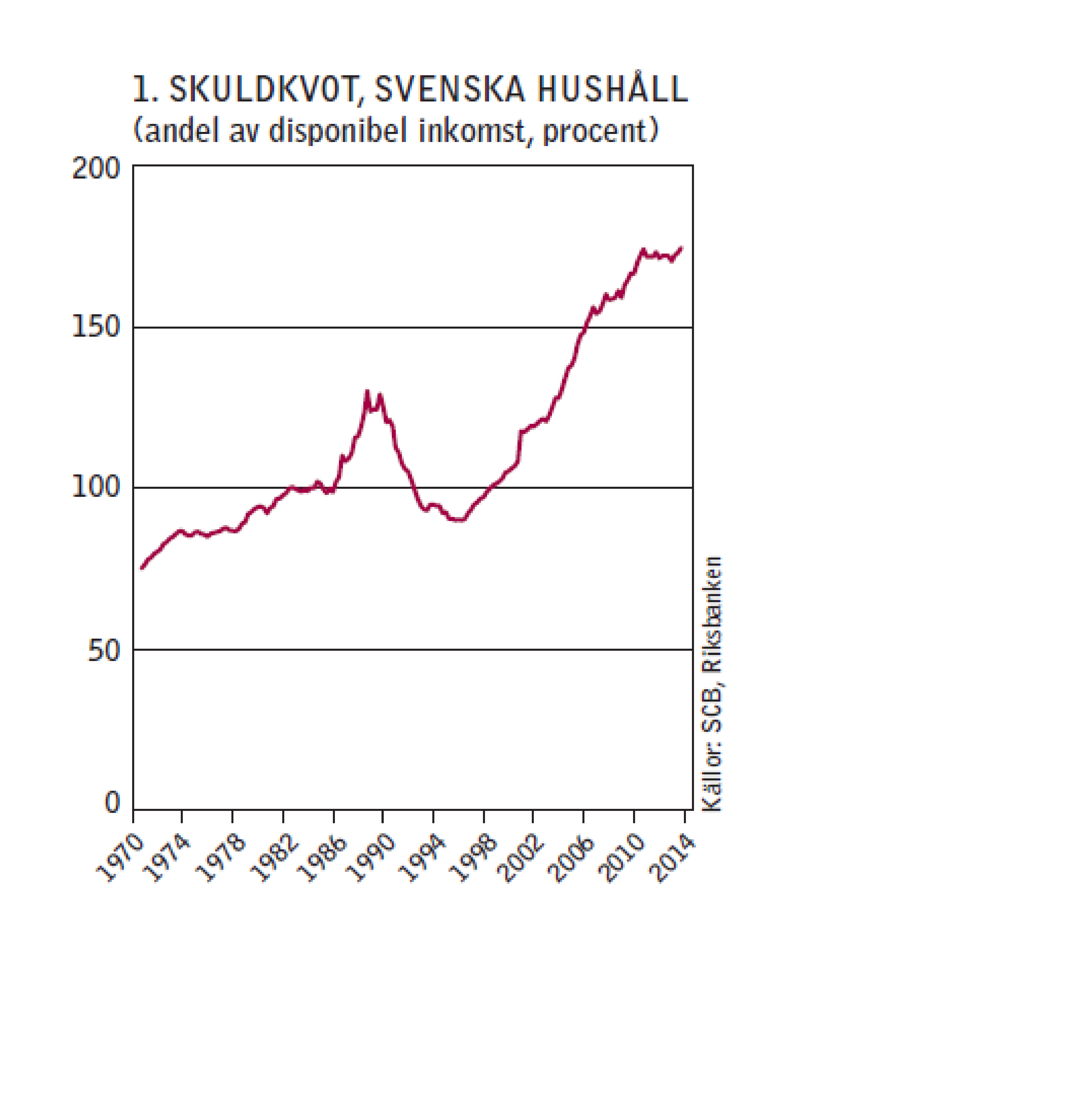

2. Fi tittar på två av dem, inkomst och lån.

1984 låg den på 100%. Nu ligger den på 175%.

Men om jag säger att ett bolån kostade ca 9% då, och 3% idag. Vilket är värst?

Då hade man 100 i lån, och 100 i inkomst. Man betalade 9kr i ränta på lånet (9% * 100). Det är 9% av inkomsten.

Idag har man 175 i lån, och 100 i inkomst. Man betalar 5,25kr i ränta (3% * 175). Det är 5,25% av inkomsten.

Boendekostnaden idag utgör alltså en mindre del av inkomsten, än då. Trots att priserna, och såklart skulderna (som krävs för att finansiera det högre priset) är väsentligt mycket högre.

Det enda man kan säga till deras fördel var att räntorna hade förutsättningar att gå ner, inte upp. Idag har de förutsättningar att gå upp, inte ner. Men det ska ses mot bakgrund att boendet var nästan dubbelt så dyrt då. Det hade varit mer illavarslande idag om räntekostnaderna relativt inkomsten låg på 9% eller högre, samtidigt som det egentligen bara finns förutsättningar för en ränteuppgång.

Men låt säga att den genomsnittliga räntan går till 5,14% framöver. Det är faktiskt fullt rimligt. Vad landar ovan kalkyl på då? Jo 9% exakt (5,14% * 175 = 9kr…. 9 / 100=9%). Precis samma som 1984.

Vad är för mycket eller för lite lån nu?

Men någon säger kanske, Men tänk om räntan går till 10% istället. Ja då är det jobbigt. Men tänkt 1984 om någon sa, tänk om räntan går till 20%… hade man för mycket lån redan då? Eller om jag säger att räntan ska ligga kvar på 3% idag under flera decennier, har man för lite lån idag?????

Men så tänker nån, du vet ju inte var räntan ska vara, däremot vet du vad inkomsten är (under förutsättningar att de flesta har jobbet kvar) och du vet hur mycket skuld du har. Ok, men hur får du ihop den kalkylen, låt säga att räntan drar till 10% om ett år, och du tvingas sälja huset (som du dessutom har extremt lågt belånat i förhållande till värdet). Spelade inte räntan nån roll? Räntan är osäker, men den spelar en jäkla roll. Historiskt har långräntan speglat nominell tillväxt i en ekonomi, sett över tiden. De höga räntorna under 70 och i början av 80-talet är en outlier. En outlier som drevs av exceptionellt hög inflation. Som i sin tur till stor del drevs av en utbudschock på oljemarknaden.

Över tiden speglar inflationen löneutvecklingen. Fundera på var den landar de närmaste 10 åren givet artbetslöshet och globalisering, med överkapacitet i de flesta branscher ur ett globalt perspektiv. Finns det förutsättningar för 10% inflation, nej. Finns det förutsättningar för en normalisering av räntorna till historiska genomsnitt…. ABSOLUT.

3. Fredde lyfter fram grafen 16, som är helt klart en överraskning. Den visar att den grupp som har minst kvar att leva på om, och därmed är i riskzonen att inte klara sina betaltningar om räntan drar, är det över 65 år. Det är mycket förvånande. Visst har pensionärerna klen inkomst. Det visste vi. Men jag trodde de hade amorterat av sina lån, som de tog för längesedan, och som inflationen gjort att de är rätt små summor idag. Tack och lov representerar de över 65 år bara 6% av lånestocken i volym och 9% av alla låntagare. Men det kanske är tillräckligt högt. Gruppen under 25 år är på plats nummer två över dem som kommer få det tajt vid en ränteuppgång (även om de är långt mycket bättre än pensionärerna). De står också för en stor del av nyteckning av lån, och därmed ligger de också i loan/value riskzonen mer än nån annan. Nej loan/value är inte särskilt relevanta, men en ränteuppgång kan få dem att tvingas sälja till ett pris under lånets värde. Vilket sätter press på dem under lång tid då de får amortera sitt lån till banken. Snacka om att få omvänd start jämfört med 40-talisterna. Ändå är de så självsäkra 🙂 De är också de som ryker först när arbetslösheten stiger. Vi får hoppas att de som köper sitt boende under 25 år har snälla föräldrar, medan de som inte har snälla föräldrar hyr istället. Alternativt att de unga som köper sin bostad har en typ av utbildning och jobb som gör att de sitter säkert, medan de som inte är lika ”konkurrenskraftiga” hyr.

4. Så till ränteuppgången, som visar vilka som badat utan kläder, och som är den egentliga måttstocken för hur ”överbelånat” vårt land egentligen är.

Enligt Fi så skulle en ränteuppgång på 5% från dagens nivå leda till 7% av låntagarna och 8% av volymen får problem. Jag tror inte 5% uppgång är en rimlig uppgång. Däremot 3%, dvs en uppgång till 5-6%. Det skulle leda till att 4% av låntagarna får problem. Det är klart lägre än vad jag hade gissat.

Är 4% av låntagarna för mycket eller ok? Tja det går inte att svara på. Säg att nån bor i stor fin lägenhet med bra jobb och hög inkomst. Allt är frid och fröjd. Men så blir han av med jobbet, och nästa månad kan han inte betala banken. HELVETE! Måste sälja!!! Idag skulle det inte varit nåt problem i en fastighetsmarknad som är ok. Han skulle bara varit en av många säljare och fått hyfsat betalat och kunnat i lugn och ro byta ner sig eller hyra. Frågan är vad som händer om 4% av alla låntagare är intresserade av att sälja samtidigt? Bakgrunden var att räntan går upp kraftigt och de får betalningssvårigheter….

Vad händer när räntan går upp

1. Räntekostnaderna ökar även för dem som har OK nivå på lånen, vilket gör att de får mindre pengar över till annat. Troligtvis bromsat konjunkturen in vid en kraftigare ränteuppgång, vilket sätter press på arbetslösheten

2. Köparna, vid en högre ränta, är allt annat lika mindre köpstarka, än vid en låg ränta.

Vad blir konsekvenserna.

Ja 4%:arna kommer att väsentligt pressa ner fastighetspriserna! Detta slår mot consumer confidence, som slår mot konjunkturen. Det skapas lätt en negativ spiral.

Alltså tror jag att 4% av låntagarna räcker för att äventyra Svensk ekonomi.

MITT RÅD TILL FI;

Inför reglering som gör att bankerna tar ner 4% till 0%. IDAG INNAN DET ÄR FÖR SENT!!!!!

Antingen genom att sänka lånet så de klarar en uppgång till 5% ränta. Många har säkert cash el aktier. Eller sälja sin bostad och köpa en billigare, så samma kalkyl uppnås. Eller får de hyra. Något de kanske borde ha gjort från början? Men det är klart svårt för bankerna att gå ut och pusha för detta, de har ju gett lånelöfte en gång i tiden. Men de får väl skylla på Fi, men det lär väl inte hjälpa och då får regeringen ta en popularitetssmäll… vågar dem det? Njae inte som läget är nu kanske. Vågar en ny regering göra det… njae det är väl inte heller så troligt.

Vad är då för sent? Det är när priserna börjar falla och räntorna stiger och de tvingas sälja sin lya för att de inte har råd att betala månadskostnaden. Eftersom många då lär få negativt Eget Kapital kommer de inte möjlighet att köpa nåt nytt utan är hänvisade till hyresmarknaden. Trist! trist även för oss andra då priserna faller, konjunkturen sackar och arbetslösheten stiger. Ett rätt högt pris kan man säga!

Jag undrar hur stor den här gruppen är i resten av världen?