Det utökade amorteringskravet, som innebär att låntagare som tar större skuld än 4,5X deras bruttoinkomst måste amortera 1% på lånet till det understiger 4,5X skuldkvot, blev precis godkänt av vår regering.

Spontant är detta bra. Jag gillar egentligen inte utformningen då hushåll fortfarande kommer kunna låna 6-7X sin bruttoinkomst. Det blir bara mer att pröjsa varje månad. Det hade varit bättre med att fastspikat Skuldkvotstak, och sen hade man kunnat slopa amorteringskravet. Då hade folk sluppit ligga ute med tusenlappar varje månad, samtidigt som vi vet att de inte tagit för stora lån. Men men, nu är det som det är. Innebär detta att hushåll i mindre utsträckning kommer att ta lån som överstiger 4,5X, ja då är det bra och fyller sin funktion. Om det innebär att de som tidigare kunde tänka sig att låna långt över 5X sin bruttoinkomst och nu ändå gör det. Då tycker jag den är ganska tandlös.

Inverkan på marknaden borde vara relativt begränsad då det är färre än 20% som tar lån av den storleken. Detta då man måste upp i lite större inkomster för att det ska bli aktuellt. Har man en liten inkomst, säg 30,000kr brutto, så kommer KALP-kalkylen (dvs där banken drar bort levnadsomkostnader) göra att man ändå inte kan ta så stort lån. Men eftersom KALP-kalkylen är samma för alla, så kan höginkomsttagarna avsätta mer till räntor, och således ta större lån. Detta är alltså en storstads/höginkomsttagarbegränsning. Det kan jämföras med det första amorteringskravet om 2% på lån som är större än 70% av bostadsköpet, som påverkade nästan alla köpare. Även de med stort EK då man i regel byter upp sig. Det här amorteringskravet får alltså väsentligt mindre inverkan än det förra. Med tanke på att effekten av det förra var försumbar, så borde även detta vara det. Om det fanns någon effekt så är den troligtvis diskonterad i samband med höstens rörelse. En rörelse som jag tror handlar om mediadrev, bankernas krav på att sälja först och visst överutbud i framförallt stockholmstrakten.

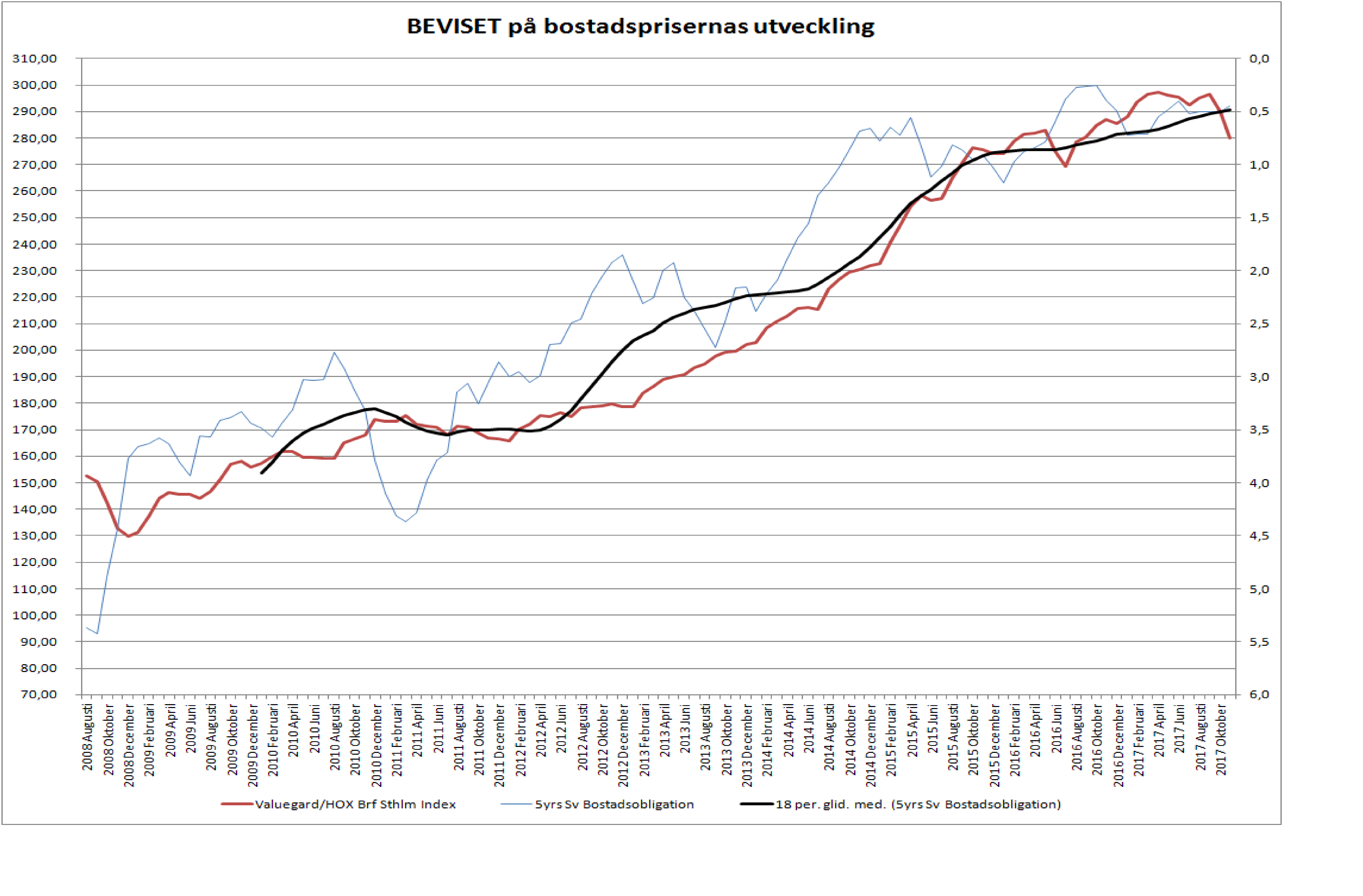

Det finns bara två saker som egentligen kan sabotera bostadsmarknaden,

1, Att inkomsterna försvinner

och eller

2, Att räntekostnaderna stiger kraftigt, dvs den 5 åriga bostadsobligationen

Därför är det så tråkigt när man läser fullständiga felaktigheter.

https://www.di.se/ledare/lotta-engzell-larsson-fis-nya-krav-ar-en-riskabel-skenmanover/

a, Hon skriver att bankerna redan praktiserar detta. Alltså behövs det inte. Men hallå, om det redan praktiseras fullt ut så kommer det inte få någon inverkan, och bankerna borde inte bry sig. Varför bryr de sig!!!!

b, Hon skriver att kreditförlusterna bland bolån är mycket låga idag, och var det även under 90-talet. Men hallå, under 90-talet var inte hushållen så belånade. Det var fastighetsbolagen. Vi vet också om att kreditförlusterna är låga idag. Räntorna är ju låga. Vi vill begränsa lånens storlek för att det INTE ska leda till kreditförluster den dagen räntorna är högre. Man kan inte göra nåt när det händer.

c, Hon skriver att det skyndar på nedgången som redan är inledd. Fel, bolånelöftena styr priserna och de är inte annorlunda jämfört med för några månader sedan. Amorteringskravet gör ingen skillnad.

d. Hon menar att det är felaktigt att analysen INTE ska innehålla det faktum att svensk ekonomi kan skadas när räntekostnderna stiger. Att svensk ekonomi vänder ner är en del av konjunkturcykeln hävdar hon!!! Men hallå, cykler kommer och går, men för stora räntekostnader kan trigga igång cykeln, de kan också förlänga och fördjupa cykeln, vilket hade varit djupt olyckligt

e, bankerna bör ha möjlighet att villkoren med sin kund. Ja det kan man tycka om det vore vilken rörelse som helst. Typ SAAB. Men det är det inte. En bank och systemkris slår mot hela samhället genom spridningseffekter samt påverkar hela konjunkturen, dvs ALLA. Då är det inte rimligt att två irrationella parter får göra hur de vill. En annan aspekt är att man kan inte låta banker kånka, utan staten lär gå in och rädda dem. Det skapar ett moral hazard problem som gör att de måste regleras.

f, hon skriver att amorteringskravet gör det svårare för unga att skaffa sig en lägenhet i storstaden. Nej inte direkt, då de inte är höginkomsttagare. Det är snarare 85% regeln som fixar det.

(e), men hon har lite rätt också, och det är att det kommer sent. Att det hade varit bättre om det kom för några år sedan. Det stämmer, men detta är ändå bättre än att göra nåt alls.

(f), Hon nämner att marknadsprissatta hyreslägenheter hade varit en bra satsning. Jag håller med!

Det är så mycket felaktigheter i den här artikeln att jag faktiskt undrar hur den kunde gå igenom.

och VARFÖR, detta har jag sagt innan, är inte alla ni som tycker Ingves minusräntor är galenskaper ute och applåderar dagens besked. Det ligger ju i linje med vad ni vill. Det får jag faktiskt inte ihop? Ni har ju alltid hävdat att avigsidan med minusräntor är att hushållen överbelånar sig. Amorteringskravet syftar ju till just det!

Kärninflationsdata från Europa visade att Core CPI ligger kvar på 0,9% i årstakt, mot väntat 1,0%. Vi kan diskutera resursutnyttjande fram och tillbaka, men faktum kvarstår. Räntehöjningar från ECB ligger väldigt långt borta. Det påverkar även oss.

Core PCE från USA kom in på 1,4% mot väntat 1,4 och fg 1,3. Den har nu bottnat och vänt upp. Ser man till dollarn och lite baseffekter så kan den nog mean reverta mot 1,6-1,7%. Ser man till lönerna så borde den ligga kring 1,5%. Det här är ingen exakt vetenskap som många tycks tro. Att de höjer i december vet vi. Det finns även en viss logik kring mars höjningen givet datan idag. Men därefter tycker jag känns oklokt och onödigt!

OPEC kom med för oljan positiva besked. De står enade, tillsammans med Ryssland fast utan Iran, att inte öka produktionen under nästa år. Tanken är att hålla fast vid den här linjen fram till lager når en normaliserad nivå. Nästa sommar ska man göra en revidering. Detta är goda nyheter. Hade de inte gjort detta hade oljan droppat under 60usd. Kanske ända ner mot 50ish. Det hade satt press på HY-bondmarknaden i USA, samt US PMIs etc på ett sätt som inte är så bra för börsen. Så det var bra att de inte gjorde marknaden besviken. Samtidigt var det väntat, så något oljerally på detta lär det inte bli, utan nu är det tillbaks till att följa lagerdatan igen.

Credit Suisse har precis publicerat sin 2018 outlook, och som vanligt är det en ganska diger rapport. Men de sammanfattar den väldigt effektivt ändå. Nedan är deras take.

Equities – rational exuberance: We forecast a c.9% total return for global equities in 2018, largely concentrated in the first half of the year, with the second half appearing more challenging. The supportive factors are: (i) positive earnings revisions; (ii) 8% global EPS growth; (iii) an equity risk premium that appears c.1p.p. too high; and (iv) only one of the normal 10 preconditions for a market peak has been seen. These factors suggest that there is likely to be one ‘last hurrah’ for equities in 2018.

Bonds – yields likely to rise modestly: We forecast a modest move higher in yields, but struggle to see US 10-year yields above 3%. Credit looks more risky to us than equities on many different metrics.

Regions: Continental Europe is our top overweight (Germany, Spain and French midcaps). We reduce the size of our GEM overweight, which had been our top overweight in 2017, to a small overweight (reducing our overweights of China and Russia, and adding to our overweight of India). We upgrade Japan to a small overweight (from benchmark). We remain benchmark the UK, though we note that there are some positives emerging for the FTSE 100. Finally, we increase our underweight of the US.

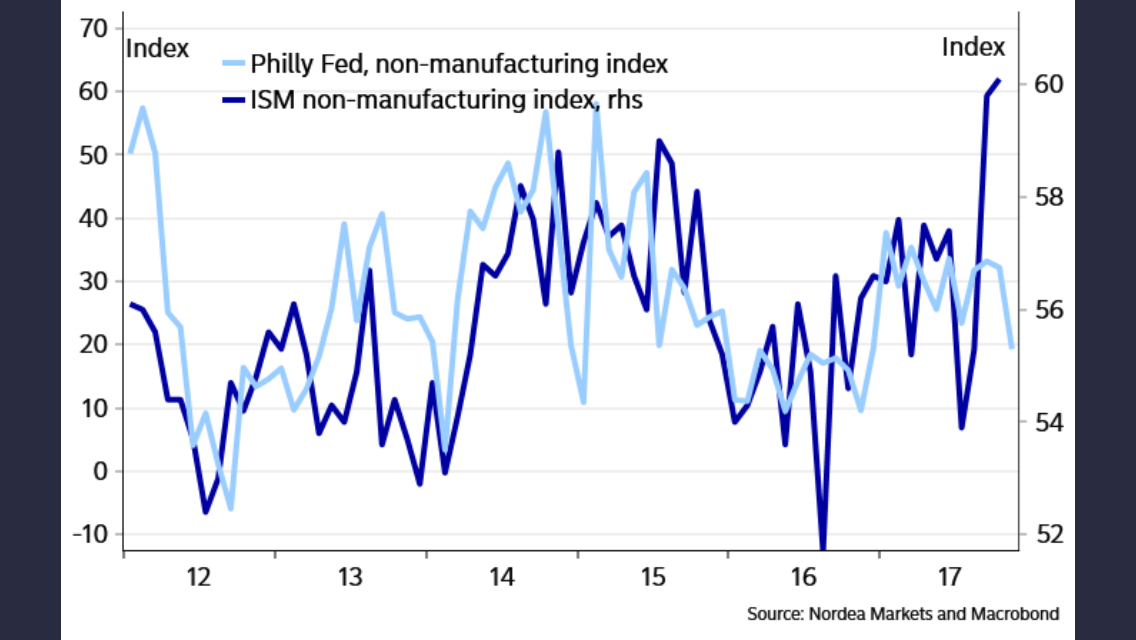

Jag håller I stort sett med, men en rätt stor BUT. Det är att dollarförsvagningen under 1H17 har spelat ut väldigt väl, sett till den amerikanska ekonomin, och som man brukar säga ”mår USA bra mår alla andra också rätt bra”. PMIs etc har visat detta bättre än hårddata även om den också är okej. Framåt då? Okej dollarn ligger inte i någon förstärkningstrend just nu. MEN försvagningstrenden har i varje fall avstannat. YoY% siffrorna kommer plana ut under nästa år, och då undrar jag om ISM mfl kommer orka hålla sig kvar på dagens rekordnivåer?

Dagens ledande indikatorer är superstarka, men hårddatan har inte riktigt hängt med. Men under 1H18 lär de konvergera. Hårddatan växar upp, och i takt med att dollareffekten planar ut vänder den ledande mjuka datan ner. Surpriseindex ligger på ganska ansträngda nivåer, och vänder den ner, ja då brukar börsen hänga med. Tajming av detta är ju knepigt. Men både en topp och en större sättning ligger ju i fatet. Att därför uttala sig om hur 2018 blir totalt, blir därför inte bara omöjligt, utan även ointressant. Mer intressant är det att försöka hänga med upp om nya toppar väntar, men ÄNNU viktigare, att stå utanför om marknaden börjar vända ner med kraft.

Utdelande aktier intresserar många, både som direktinvesteringar och i fond form.

I grunden är det nåt positivt då bolag som klarar att dela ut pengar har en väl beprövad affärsmodell och oftast starka kassaflöden. Risknivån i bolagen är därför något lägre än marknadssnittet.

Det har också visat sig att index totalavkastning över tid förklaras av ca 1/3 utdelning och 2/3 prisutveckling. En portfölj utan utdelande aktier måste alltså prismässigt kompensera för utdelningen genom att prismässigt stiga mer. Om man inte ska ta högre risk, så har det visat sig vara svårt att åstadkomma.

Det som är tråkigt är att:

1, många nog inte känner till att högutdelande bolag ofta, inte alltid, är relativt mogna bolag vars underliggande verksamhet inte växer nämnvärt. Det gör långsiktigt att utdelningen inte heller inte växer.

Växer inte utdelningen så växer inte heller yielden. Vad som är fullt logiskt, och som historiskt även går att bevisa, är att den här aktierna är väldigt räntekänsliga. Går långräntan,

typ 10-åringen, upp så kräver markmaden högre yield, således går priset på aktien ner. Oftast väsentligt mer än storleken på utdelningen. Således lär en sån här portfölj, även inkl utdelningar, utvecklas ganska dåligt i en period av stigande räntor.

Därför borde dagens utdelningsstrategier kompletteras

med att undvika aktier som är övervärderade enligt sitt historiska snitt för att priskomponenten inte ska ställa till det.

Vad som är ännu bättre är att satsa på utdelande bolag, vars utdelning har vuxit och väntas göra det framöver. Den här strategin brukar gå under namnet Dividend Aristocrats.

Kan man komplettera en sådan med värderingsfaktorn… ja då har man kommit väldigt långt.

Synd att breda massan inte upptäckt det ännu!!

Sveriges BNB kom in lite soft för tredje kvartalet. Face it, Sverige växer med ca 2,5-3% på årsbasis. Europa och USA strax över 2%. Sverige är lite mer på hugget för att vi är räntedopade! Ibland får media och ekonomer det att låta som det är stora överraskningar och besvikelser som avlöser varandra. Det tuggar på. Inte högkonja, inte recession. Det har gällt i några år nu. Tittar man på de samlade skulderna, hushåll+stat+företag ex finans, inom OECD så ligger de på en nivå som gör att de inte växer som pre-Lehman. Folk och fä sätter sprätt på sin lön, det ger tillväxten vi har idag. Men Pre-Lehman satte de även sprätt på lånade pengar, något som bidrog till tillväxt. Det funkar inte längre. Budget i balans är dagens mantra. Pre Lehman så var det snarare budgetunderskott. Detta är huvudförklaringen till varför vi har sub-trending tillväxt i världen idag. Strukturellt låg tillväxt, i kombination med digitalisering, globalisering och typ 8 faktorer till gör att lönerna ökar sakta. Ökar de sakta ökar i regel köpkraften sakta, och då får inte tillväxten någon fart heller. Vi ska vara glada att räntorna är så låga, för att hade de varit högre så hade tillväxten varit ännu lägre. Från en historiskt redan låg nivå.

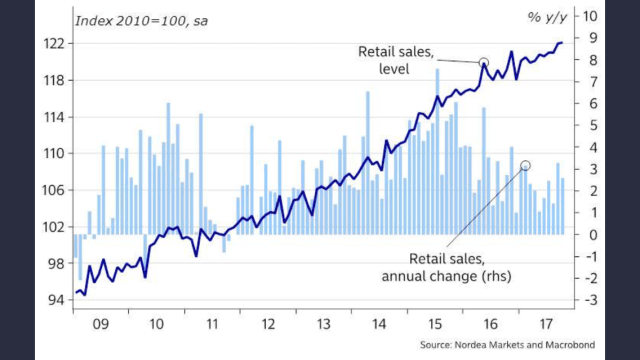

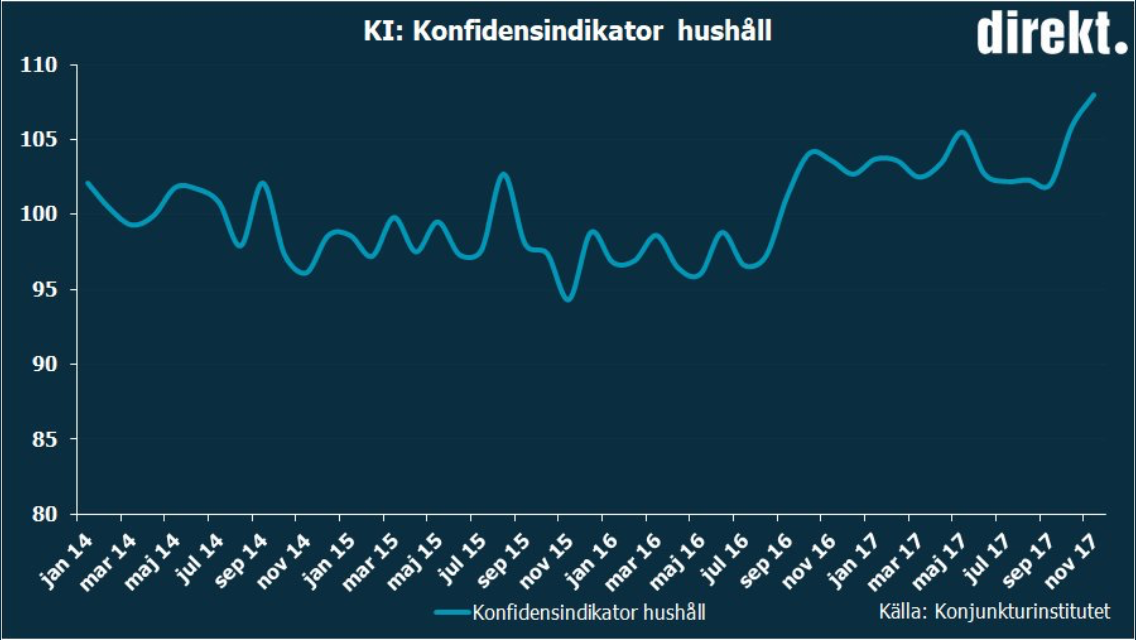

Från Sverige kom KI med data igår över Hushållens konfidensindiaktor. De är gladare än någonsin. Alla ni som tror att fastighetsprissättningen kommer leda utvecklingen av retail sales. Tänk om! Stibor3m som finansierar korta bolån är ner, de 2 och 5 åriga Bostadsobligationerna som finansierar de långa lånen är ner. Hushållens räntekostnader för sina bolån borde snarare sjunka, än öka givet den utvecklingen. Sånt gör folk glada! Börsen går bra! Företagen går rätt bra. Folk har jobb. Sånt gör folk glada. Vänta till 3m Stibor är positiv, mot idag negativ. Då kommer det att börja hända grejor.

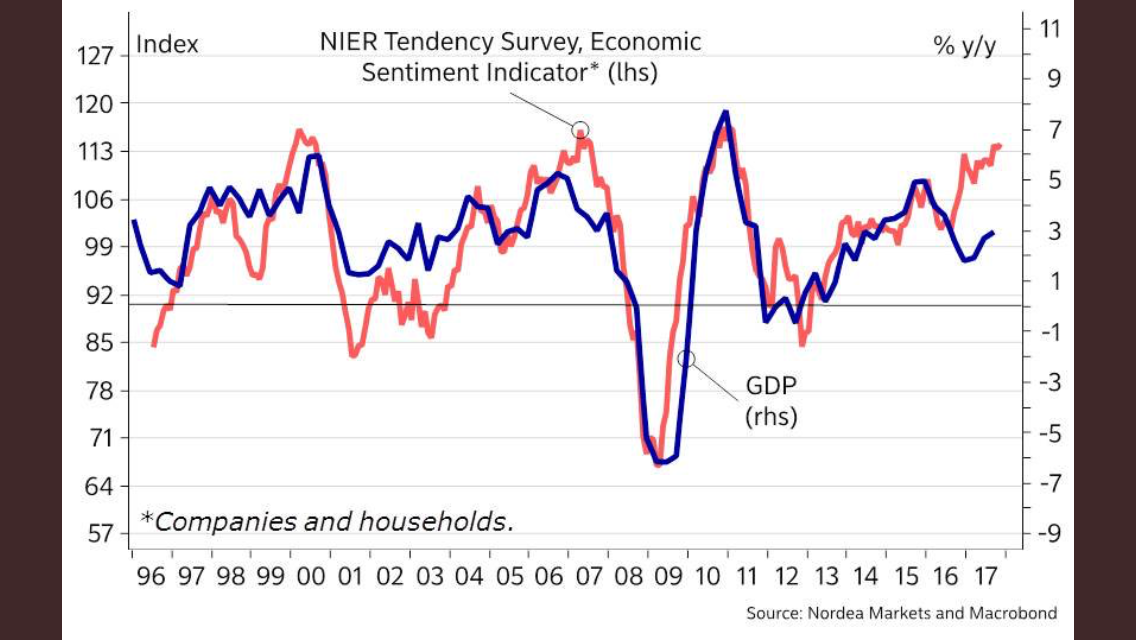

Sen kan man alltid fråga sig, är de för glada? BNP, dvs hårddata, lirar inte riktigt med Sentimentet, dvs mjukdata. Jag har ju svårt att tro att BNP ska växla upp till 6%. Snarare är det sentimentet som måste lugna ner sig lite. Se nedan

Nationalräkenskaperna visar på en uppväxling av de svenska lönerna. Men månadsdatan gör det inte. Datan som kom från SCB idag visade inte heller på någon ökning. Ser man till ULC, dvs Unit Labour Cost, så gör den inte det. Löneökningar högre än strax under 3% för riket är svårt att se. Alltså kan Riksbanken fortsätta att göra det dem gjort i flera år. Luta sig mot ECB… som föga överraskande inte heller ser några löneökningar eller inflation.

Ha en bra dag! Imorgon kommer PMIs och ISM.