Jag kan tycka att journalister ska kunna bötfällas om de skriver artiklar som är felaktiga och vilseledande. Nedan är en sån!

https://www.di.se/nyheter/pensionsmyndigheten-varnar-for-fula-trick/

Artikeln tar egentligen avstamp i att PPM stänger ut Kollektiva, vars affärside är att analysera vilka investerare som väljer de bästa fonderna och ta rygg på dem. Jag känner inte till Kollektivas avgiftsstruktur och införsäljningsprocess. De kanske är oseriösa? PPM har kanske agerat rätt. Men journalisten verkar få det om bakfoten. Kollektiva verkar inte säga, ”vi vet vilka fonder som kommer gå bäst – eftersom det är samma fonder som gått bäst- ta rygg på oss”. Utan affärsiden verkar vara att identifiera de sparare som historiskt har varit duktiga på att hitta vinnarfonder, och ta rygg på dem. Det är rätt stor skillnad jämfört med att köpa de fonder som gått bäst, och sen tro att de ska fortsätta att vara bäst.

Skillnaden är inte så stor jämfört med att försöka hitta en duktig aktieförvaltare, som historiskt har valt och valt bort rätt aktier. Sen kan man fråga sig, är det lika bra eller dåliga odds att hitta en förvaltare som är duktig på att välja aktier, som att hitta en sparare som väljer fonder? Svårt att säga.

Men det är mer komplicerat än så. Vad är prestation? Det skulle man ju kunna börja med att reda ut. Är det en prestation att pricka rätt om aktiemarknaden ska gå upp eller ner? Eller är det en prestation att pricka in vilken aktiefond som ska gå bäst?. Eller är det att pricka in förvaltaren som slår index och konkurrenter under en viss period. Samtliga är prestationer. Frågan är vilka av dem som går att förutsäga? Vilket belyser ytterligare ett problem. Rent matematiskt kommer alltid någon pricka rätt. Men vad är oddsen att samma person gör det om och om igen.

Sen kan man fråga sig vad rådgivare ska ägna sig åt. Att hitta Rysslandsfonden strax innan den ska stiga med 50%. Eller hitta den skickliga förvaltaren som slår marknaden? Eller både och? Vad har en råden för tilllförlitlighet? Krona eller klave? Forskningen är inte så munter ur det avseendet. Rent matematiskt kan inte alla få rätt. Alla kan inte vara positiva, då någon måste sälja sina aktier till optimisten. Alla förvaltare kan inte slå marknaden, då ca hälften måste vara sämre, och hälften måste vara bättre, då alla inte bara kan äga de aktierna som slagit marknaden utan någon måste även äga de aktierna som gått sämre än marknaden. Forskning visar att väldigt få människor uthålligt kan säga om man ska ha aktier eller räntor, och vilken typ av aktier som kommer gå bäst… om och om igen. En liten grupp lyckas alltid, det är rent matematiskt och enligt normalfördelningskurvan. Men väldigt få gör det återkommande.

Däremot verkar det som om vissa förvaltare har en strategi som gör att de återkommande, men inte alltid, lyckas slå marknaden, och som över tid faktiskt presterar bättre än marknadens snitt. De klarar allltså inte av att säga hur marknaden ska gå i varje givet läge, men det är rätt goda odds att de lyckas gå lite bättre oavsett hur den går. Särskilt över tid.

Artikeln ovan ger intrycket av att PPM stänger fonder vars förvaltning bygger på historisk analys. Men hallå, vad tror ni Morningstar rating system bygger på? Eller de olika försäkringsbolagens fondplattformar? Just det, historisk data i stor utsträckning. Jag tycker inte att de uttrycker det här på ett bra sätt. De fonderna som gick bäst förra året går sannolikt inte bäst nästa år. Men de förvaltarna som lyckades slå sitt index förra året gör det sannolikhetsmässigt i högre utsträckning kommande år än förra exemplet.

Återigen slänger man in AP7 fonden som det bästa valet. Varför då tror ni? Jo för att den historiskt gått så bra. Så den metodik man precis sågat, hyllar man. Men galenskaperna tar inte slut där. De menar att styrkan hos AP7 är dess låga avgifter. Man nämner inte för en sekund fondens belåningsmonopol. Att den pga av belåning gått bättre än andra. Att belåning ger samma effekter på nedsidan som på uppsidan. Att rensat för belåning så finns det andra Globala aktiefonder som gått bättre. Att en fond med 130% aktieexponering kanske inte passar alla, utan många kanske tycker det räcker med 50% exponering efter 8 års börsuppgång, om de är äldre än 65 år och kanske väldigt riskaverta. Att jämförelsen mellan AP7 och snittet av den aktiva investeraren inte är riskjusterat. Att den här typen av artiklar aldrig kommer skrivas om aktiemarknaden halveras, för då kommer det framgå med all tydlighet hur fel man uttrycker sig. Därmed inte sagt att det finns dåliga och för dyra fonder i PPM, att aktiva investerare väljer fel tillgångsslag och fel fonder vid fel tillfällen. Absolut, det händer hela tiden. Det ska man prata om, för det går att rensa bort och förbättra. Men gör det på rätt sätt. Inte så urbota jävla inkompetent som i den här artikeln.

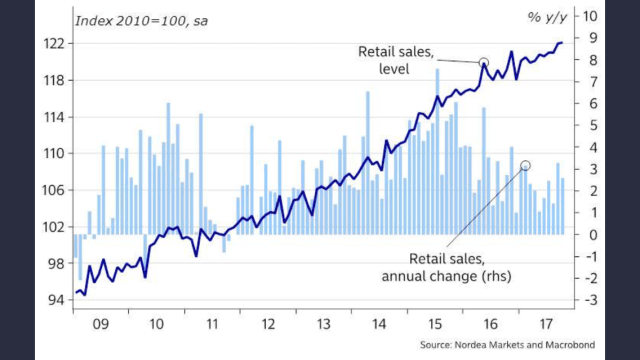

Idag har det även kommit detaljhandelsdata från Sverige. Inte någon data som jag egentligen följer men det är intressant då många dragit paralleller mellan den och fastighetspriserna. Jag har hela tiden hävdat att detta inte stämmer, utan det är hushållens räntekostnader som är avgörande. De styrs av räntan. Även bostadspriser styrs av räntan. Höstens sättning hade inget med räntan att göra, och därför var det min tes att eftersom hushållen har lika mycket pengar som tidigare, så bör inte detaljhandeln gå ner. Givet att konsumentförtroendet inte fått sig en rejäl törn, vilket den inte fått av detta lilla brus. Black Fridays framgångar sätter fingret på att konsumentförtroendet är starkt. Mycket riktigt var dagens data riktigt stark…

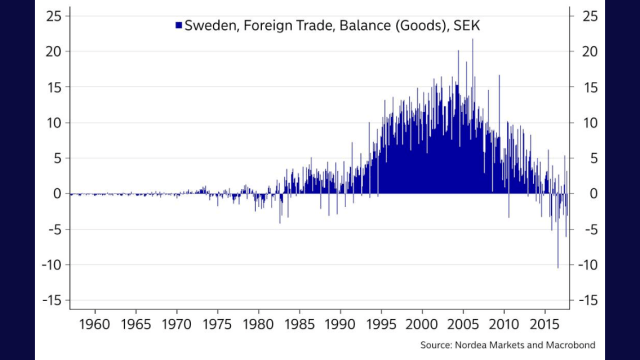

Det kom även handelsdata från Sverige idag. Data jag inte heller följer normalt sett men som är intressant. Handelsnettot är export minus import. Om vi exporterar mycket så är det bra för svensk tillväxt, om vi importerar mycket är det bra för ett annat lands tillväxt. Typ! Därför ingår export – import i vår BNP. Stiger handelsnettot så bidrar det positivt till tillväxt, tillväxt ger jobb, fler jobb ger ökad köpkraft som ger tillväxt.

De senaste 10-12 åren så faller vårt handelsnetto. Det bidrar fortfarande till vår tillväxt, men avtagande sådan

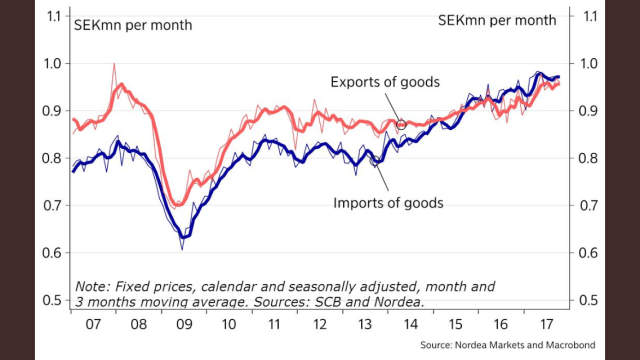

Hur kommer detta sig? Jo det beror på att importen ökat mycket mer än exporten. Se nedan

Export handlar om tre saker:

1, att våra produkter är efterfrågade

2, att priset på dem är rätt

3, att kunden, förutsatt att de vill ha produkten, kan betala för den.

Jag tror, utan att ha bevis för det, att våra varor och tjänster håller en rätt bra kvalitet och är hyfsat efterfrågade. Men att våra kunder, primärt Europa och Asien, har haft det rätt tufft senaste åren och vår exports relativt flacka kurva är ett resultat av hur kunderna mår, dvs tillväxten i de här länderna. Kvarstår gör priserna, som för våra exportkunder är priset gånger växelkursen. Att kronan har varit relativt svag har alltså allt annat lika gynnat exporten. Eller tänk det omvända, om kronan varit väsentligt starkare så hade exporten allt annat lika varit svagare. Det är här Riksbanken kommer in. Hade styrräntan varit väldigt mycket högre under de här åren så hade kronan varit väsentligt starkare, och exporten svagare. Från en redan klen nivå. En högre ränta hade ur det här perspektivet utmynnat i lägre tillväxt.

Hade däremot Europa vuxit med 3-4% under den här perioden hade sannolikt efterfrågan efter svenska varor varit högre och då hade vi kunnat kosta på oss en starkare krona, således högre ränta. Europa hade sannolikt också haft en annan räntepolitik vilket utmynnat i högre räntor, som då enligt realräntespreads resonemanget, möjligjort ännu högre räntor för svensk del. Detta är en av två förklaringar till varför styrränta är där den är, och varför vi måste förhålla oss till ECB.

Importen då? Ja till skillnad mot exporten har den varit stark. Kurvan på den påminner väldigt mycket om kurvorna för bilförsäljning, detaljhandel och privatkonsumtion. Alla vet varför de har vairt starka. Inte för att våra inkomster ökat så särskilt mycket, utan för att våra kostnader har minskat. I synnerhet våra räntekostnader, som tidigare för väldigt många var den största kostnadsposten. Trots att hushållen har mer skulder än någonsin, så utgör räntekostnaderna en rekordlåg andel av disponibel inkomsten. Detta har möjliggjort konsumtion av annat, och då har importerade varor fått en slev av detta. Trots att import alltså bidrar negativt till tillväxten så är det inte bara nattsvart. Fler bilförsäljare har kunnat anställas när bilförsäljningen gått starkt. Detta är bra, trots att bilarna inte tillverkas i Sverige. Det hade förstås varit bättre om alla bilar som säljs hade varit tillverkade i Sverige. Men det bygger på att vi kan tillverka en bil lika bra och billigt som Tyskarna. Om vi inte klarar av det ska vi låta bli, då det bara gröper ut köpkraften på sikt. Så den vinsten är i långa loppet ingen vinst. De flesta ekonomer fattar detta. Trump gör det inte. Nej man ska lägga all kraft på att göra det man är bra på. Usa är bra på Apple, Tyskland på VW, vi är bra på Spotify, Scania, skog och stål….

Hade Riksbanken haft en väsentligt högre ränta senaste åren så hade kronan varit ännu starkare. Då hade importerade varor varit ännu billigare, och importen sannolikt ännu högre. Det hade inte varit önskvärt heller, då det trots allt är negativt för tillväxt och produktion/konsumtion av inhemskt producerade varor.

Förstår man dynamiken i handelsbalansen så förstår man ännu lite bättre vår penningpolitik. Det handlar alltså inte bara om inflation och resursutnyttjande, även om det är de stora hörnstenarna i penningpolitiken..