Då var man tillbaks efter tre veckors föräldraledighet i Sydafrika.

När jag lämnade Sverige i början av februari så var jag fundamentalt negativ, men tekniskt positiv med target 1,600+ och Stopploss på 1530. OMX orkade upp till 1594 som högst. Min syn på marknaden har inte förändrats. Finns massor av risker men 1,600+ känns fortfarande rent tekniskt som uppnåbart. Stoppen flyttar jag upp till stängning under 1550 (från 1530). Rekylrisken har ökat avsevärt. Inte för att OMX luktar rekyl, utan för att Eurostoxx och SPX kan rekylera any time. Å andra sidan är tajmingen svår, så jag sitter kvar med Stopp 1550, istället för att hoppa av här och sätta en omvänd stopp (som tvingar in mig i marknaden igen)

Världsindex (i SEK) har i februari stigit med 6%. Hälften kommer från kronförsvagningen (vilket gynnar utländska tillgångar). USA är stjärnan, som stigit med 7%. Europa har varit en ”dog” som endast gått upp med 4%. Sverige har gått sämre än Europa då OMX endast gått upp 2%. Å andra sidan är vi bättre än Europa sedan årsskiftet. Verkar som om OMX underperformar när kronan är svag, och tvärtom när den är stark.

Under de här veckorna har 4Q16 rapporterna trillat in. Jag är inte intresserade av resultaten i sig utan bara vad de leder till för revideringar av framtida vinster. Innan jag åkte låg FY17 EPS prognosen för OMX på 95kr. Nu ligger den på 96kr. Rapportperioden har alltså haft en svagt positiv inverkan på estimaten. Motsvarande för SPX ligger på 129,50usd, mot 130usd innan jag åkte. Konklusionen av detta är att prognoserna är oförändrad, vilket innebär att Q4 inte bör haft någon större börspåverkan.

Tre saker är värda att poängtera. Dels att den optimismen som skapats sedan valet i november inte verkar fått genomslag i vinstprognoserna. Men det kanske är för tidigt att prata om. När Q1orna trillar in i april/maj så bör det synas mer i så fall. En annan iakttagelse är att de senaste åren har analytikerna legat för högt i sina prognoser vilket inneburit nedrevideringar i samband med rapporterna. Det slapp vi denna gång. En tredje konklusion är att eftersom vinstprognoserna är oförändrade samtidigt som världsindex är upp 6% i februari så är aktier allt annat lika 6% dyrare.

Kronan har letat sig upp till 9,07 mot dollarn, från att noterat 8,70 som lägst. Men är det dollarn som är stark? Nej, jag hävdar att det är Euron som är svag, vilket smittat kronan. Euron har tappat från 1,08 till 1,05 mot dollarn under samma tid. Vad handlar detta om?

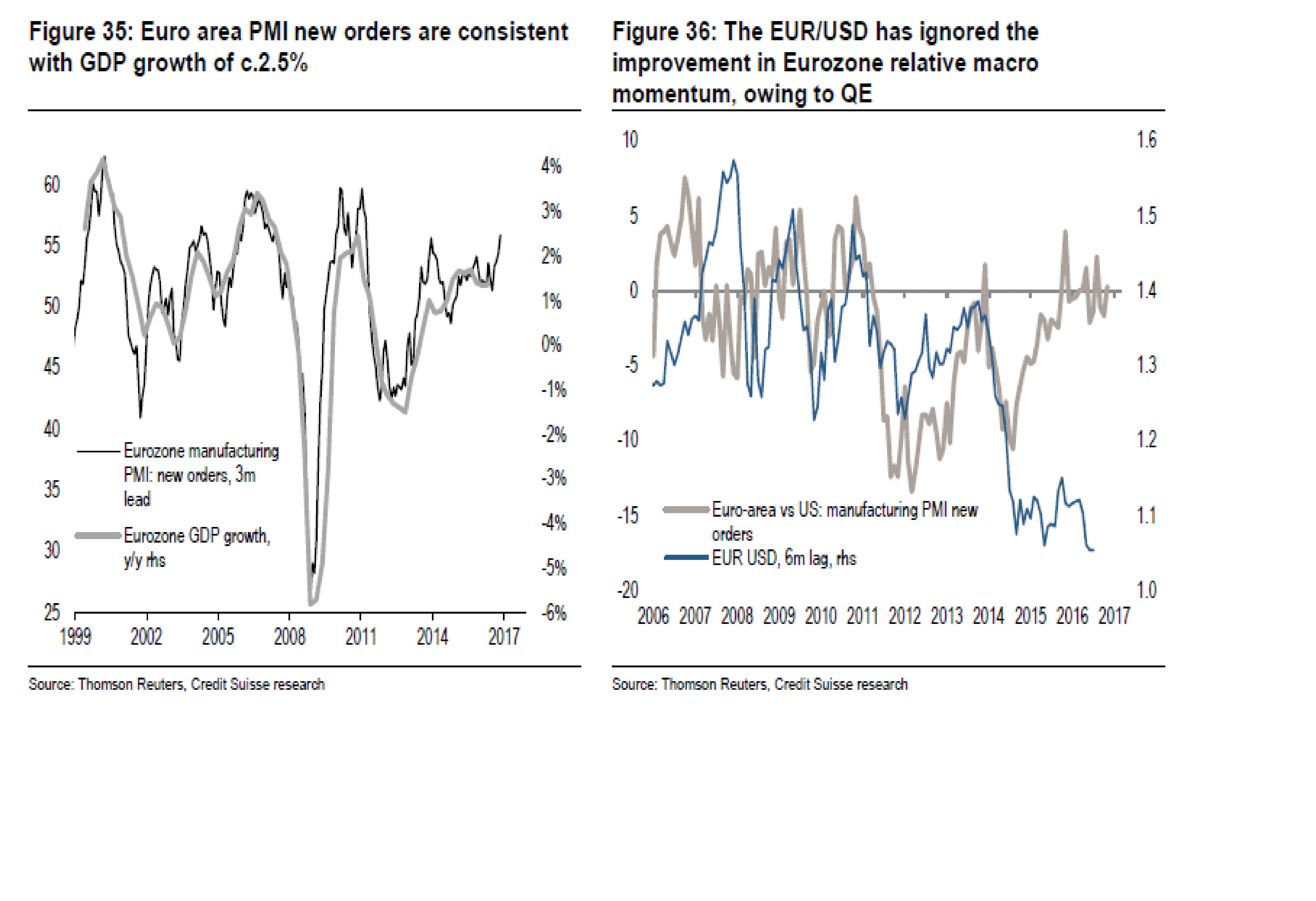

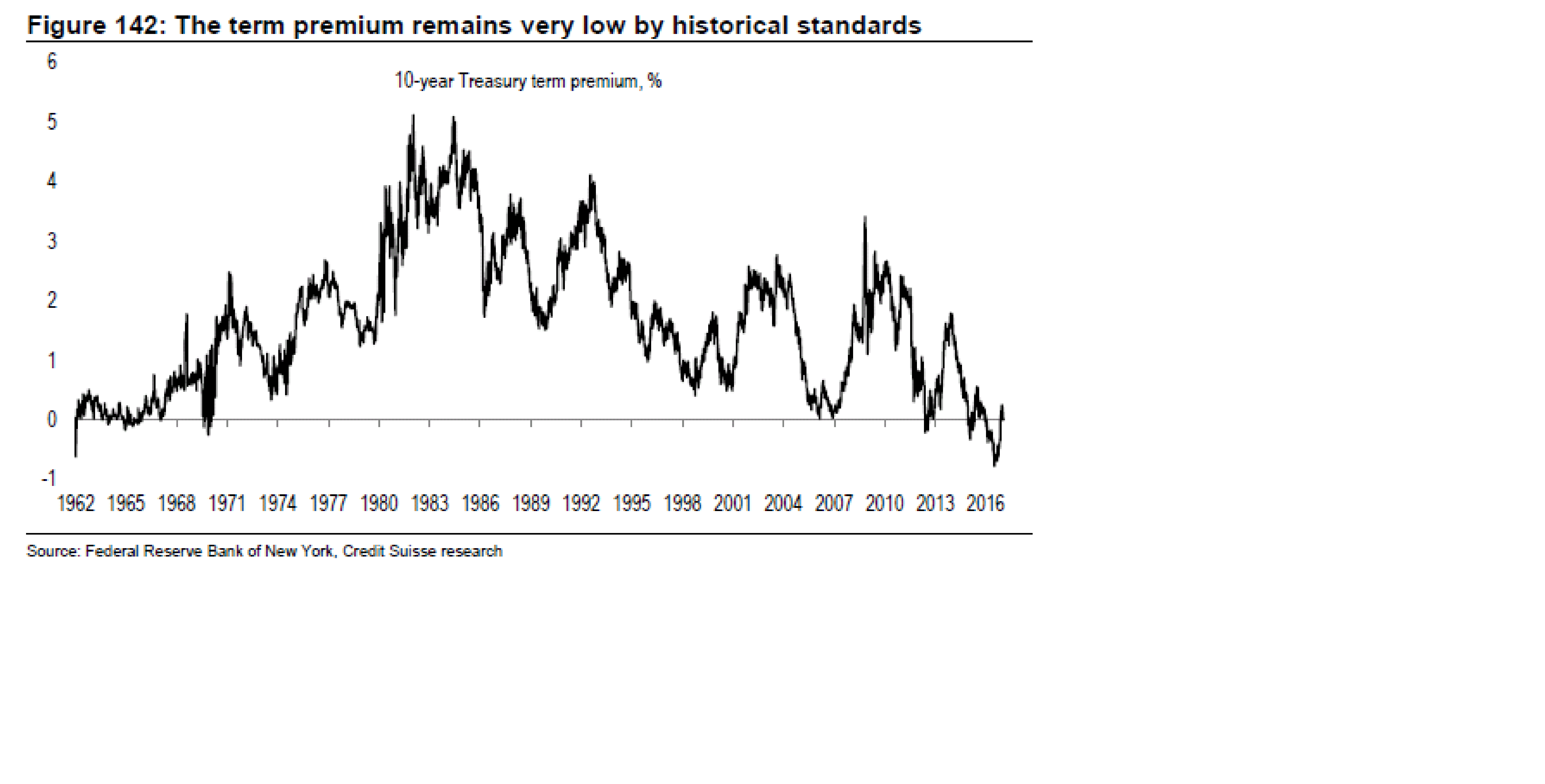

Den Tyska 2-åriga Bunden har fallit från -0,65 till -0,95. Ett tapp på 30 punkter. Även 10-åringen har tappat 30 punkter från 0,50 till 0,20. Amerikanska räntor har också gått ner något men inte lika mycket. Det gör att realräntespreaden har förändrats på ett sätt som försvagat Euron (och därmed kronan). Varför? Jo för att marknaden har storshoppat Tysk trygghet genom att köpa statsobligationer. Varför? Jo Le Pen. Presidentvalet i Frankrike ses som ett ödesval för EU. Lämnar Frankrike (och Storbritannien) EU så faller EU. Den analysen är enligt mig lite för förenklad. Visst, lämnar Frankriken Eu så faller det, men att säga att om Le Pen vinner så lämnar de EU är att dra för snabba slutsatser. Visst, risken ökar då hon kommer driva en anti-EU linje. Men det är franska folket som genom folkomröstning väljer om Frankrike ska vara kvar eller ej. Inte Marie. Men helt klart är det negativt. Det är också pga Le Pen som de europeiska börserna gått sämre.

Men även i USA har räntorna gått ner. Den Amerikanska 2-åringen ligger på 1,16% och harvar i nedre delen av senaste 3-månaders intervallet. 10-åringen ligger på 2,30% och uppvisar samma mönster. Enligt mig prisar Amerikanska räntor in Ingen till Max en höjning i år. Om det blir EN höjning så kommer den i september alt december. Detta förvånar mig!

1, Ja, inflationshotet är minimalt. Det har inte minst senaste lönedatan visat. Men det handlar inte om det. Det handlar om att FED länge har flaggat för att USA inte längre behöver någon Expansiv penningpolitik. Det räcker med en Balanserad. Hade det dessutom funnits ett inflationshot, ja då kanske till och med åtstramande penningpolitik varit på tapeten. Men nu pratar man om Balanserad. Det innebär NOLL i realränta, vilket är förenligt med en styrränta om 1,5%. Räntan idag ligger på 0,5%. Det finns utrymme att höja. BEVISET. Hade de sagt att ”Vi tänker köra expansiv fram till vi har ett inflationshot” och därmed hoppa över ”Balanserat Steget”. Ja då borde man inte höjt vare sig i dec15 som dec16.

2, Dollarn. Hade dollarn stått i 0,85 mot euron så hade jag förstått FED om de sagt att de vill vila på hanen, för dollarstyrkan hade då med fördröjning fört med sig en rad problem som innebär att det är oklokt att höja.

3, Omvärlden. Bortsett från ett politiskt stökigt Europa, så pekar de flesta makrovariabler i rätt riktning. Därutöver är oljan stabil. Det kan inte vara skäl att inte höja.

4, Trump. Än så länge har Trump fört med sig optimism. Det syns i den sentimentsstyrda datan. Hur den realekonomiska landar i slutändan är svårt att sia om….. men än så länge verkar worse case vara ”utebliven positiv effekt”. Inte kraftigt negativ effekt.

Således fattar jag inte hur marknaden kan vara så jäkla övertygad att FED inte kommer höja vare sig i mars, juni eller till och med september. För mig är det mer logiskt, givet hur det ser ut idag, om de höjer vid samtliga möten.

Marknaden prisar alltså INTE in någon höjning. Det betyder att nedsidan är begränsad på räntorna även om de knte höjer. Skulle de däremot höja, så är uppsidan däremot betydande. Stigande räntor är allt annat lika negativt för aktiemarknaden. Allt annat lika ska tilläggas. Om vinstrevideringarna kompenserar för ränteuppgången så kan den negativa effekten utebli. En räntehöjning kan också få positiv effekt om börserna är ner, och marknaden ser negativt på konjunkturutsikterna, då höjningen signalerar att FED är positiv inför framtiden. Därför är ändå FEDs marsmöte väldigt intressant. I veckan ska Yellen snacka plus att vi har Beige Book…. det kan ändra utsikterna för en icke-höjning i mars.

Även Trump ska tala, och för varje dag som går så tar vi ett steg närmre realpolitik och faktiska åtgärder och ett steg bort från populistiskt prat. Det tycker jag är ganska skönt. Frågan är hur marknaden tar emot det givet att PMIs etc ligger ganska högt? SPX har gått 14% i usd sedan presidentvalet… det kan gå nån procent till men risken för rekyl är överhängande. Snaran början stramas åt kring Trump, FEDs Jury is still out there och makroindikatorerna ligger på rätt höga nivåer!!!

Europa, mätt som EuroStoxx600 ser tekniskt vanskligt ut. Toppen förra onsdagen så vacker ut då man kan säga att toppen i sommar16 trenden stämdes av. Bryter vi ner under 367,70 så är risken för rekyl stor. Den lär gå i samklang med SPX. OMX lär inte kunna stå emot. Håll tajt i 1550 stoppen om du sitter i marknaden.

Oljan handlas oförändrad kring 56 +/- 2usd. Tekniskt hade jag önskat att den ville komma ner mot 50usd. Men fundamentalt är det många som tror på uppställ mot 70. Anledningen är att många oljeproducerande länder inom OPEC drog på produktionen ordentligt innan man kom överrens om att dra ner på produktionen. Detta har gjort att oljelager stigit under flera veckor. Samtidigt som den globala tillväxten ännu inte har tagit fart. Efterfrågan på olja är nämligen starkt korrelerad med Global tillväxt. Senare i år väntas

OPECS uppgörelse slå igenom, samtidigt som tillväxten förhoppningsvis växlar upp. Då vänder ekvationen till oljans fördel. Dollarn är jokern i leken. Men så länge som den pendlar mellan 1,03 – 1,08 mot euron så lär nettoeffekten från dollarn vara försumbar.

I veckan riktas även stort fokus mot ISM och inköpschefsindex. I nästa vecka kommer jobbdata från USA.

sedan den 3e februari så har det trillat in en del makro data. Det här är den viktigaste för marknaden:

Kina:

Mfg PMI kom in på 51,0 mot väntat 51,8 och fg 51,9… inte så bra

Service PMI kom in på 53,1 mot fg 53,4.. ok

FX reserver kom in på 2,998 mdr mot väntat 3,003 och fg 3,010. Historiskt att den gick under 3,000 då det var första på 6 år… men i absoluta termer har fallet avstannat. Det är bra!

Importen kom in på 16,7% YoY mot väntat 10,0 och fg 3,1. Den högsta sedan 2013!!!

Exporten kom in på 7,9% mot väntat 3,2 och fg -6,1… också väldigt bra!!!

CPI kom in på 2,5% mot väntat 2,4 och fg 2,1… den börjar röra på sig, fast fortsatt låg nivå.

PPI kom in på 6,9% mot väntat 6,5 och fg 5,5. Den högsta sedan 2011. Industrin börjar få lite pricing Power vilket lär synas på vinsterna. Inte konstigt att Kinesiska aktiemarknaden går starkt. Detta är positivt.

M2 kom in på 11,3 mot väntat 11,3 och fg 11,3… gäsp

Nya lån kom in på 2,030mdr mot väntat 2,440 och fg 1,040…. starkt.

På det hela taget en rätt stark skörd. Men med vissa frågetecken. Kina känns verkligen både heaven and hell om du frågar mig. Husmarknaden vacklar dessutom från höga nivåer.

Tyskland och Europa:

Tyska prel Mfg PMI kom in på 57,0 mot väntat 56,0 och fg 56,4

IFO kom in på 111,0 mot väntat 109,6 och fg 109,8

Från EZ kom prel Mfg PMI in på 55,5 mot väntat 55,0 och fg 55,2

Alla är snorstarka och indikerar att den Tyska (men även Eurozonen i allmänhet) tillverkningssektor går och kommer gå snorstarkt under våren. Är det inte lite ironiskt att Tyska räntor faller på Le Pen risk, när underliggande ekonomin i normala fall borde få räntorna att stiga???

USA:

Från USA kom importpriser in på 3,7% mot väntat 3,4 och fg 1,8. Det är en anmärkningsvärt hög siffra med tanke på att det var ett tag sedan dollarn var svag och hade inflatoriska effekter. Men det kanske är baseffekten som spökar? PPI kom in på 1,2% YoY mot väntat 1,1 och fg 1,6 och pekar på att importpriserna är mindre viktiga. Core CPI kom in på 2,3% YoY mot väntat 2,1 och fg 2,2. Den pekar på att Core PCE ligger kring 1,8%. Ingen fara på taket. Men att FED kan tänka sig att skita i att höja räntan i år känna konstigt. Varför höjde man då i dec16?

Prel Michigan kom först in på 95,7 mot väntat 98,0 och fg 98,5. Därefter kom den in på 96,3 mot väntat 96,0 och fg 95,7. Den ser ut att ha toppat ur på en hög nivå. Momentumtraden i Trump kan löpa en stor risk att klinga av om inte han trollar fram nya kaniner snart!!!! Retail Sales kom in på 0,4% MoM mot väntat 0,3 och fg 0,2…. den är stark, men den laggar också konsument förtroende.

Empire kom in på 18,7 mot väntat 7,0 och fg 6,5… Megastark!

Philly kom in på 43,3 mot väntat 18,0 och fg 23,6.. Bästa någonsin!!!

Detta talar för en stark ISM i veckan!

Samtidigt kom in Prel US Mfg PMI in på 54,3 mot väntat 55,4 och fg 55,0… hmm early bird? Servicesektorn var också svag, 53,9 mot väntat 55,8 och fg 55,6.

Det är lite motsägelsefullt. ISM i veckan är viktig. Får den marknaden att bryta ner så bör man nog stoppa ur sig!!!!!!

Le Pen har en bit kvar till vinst…. Förlorar hon lär det bli relativ rally i Europeiska aktier… Stockholm hänger säkert på! Se nedan. Valet är hursomhelst 7e maj.

Vad gäller Trump gillar jag Pimcos resonemang: http://www.di.se/nyheter/finansjatten-trump-far-ingenting-gjort/

Vi får se vad han säger i kongressen imorgon kväll!

Good to be back!!!