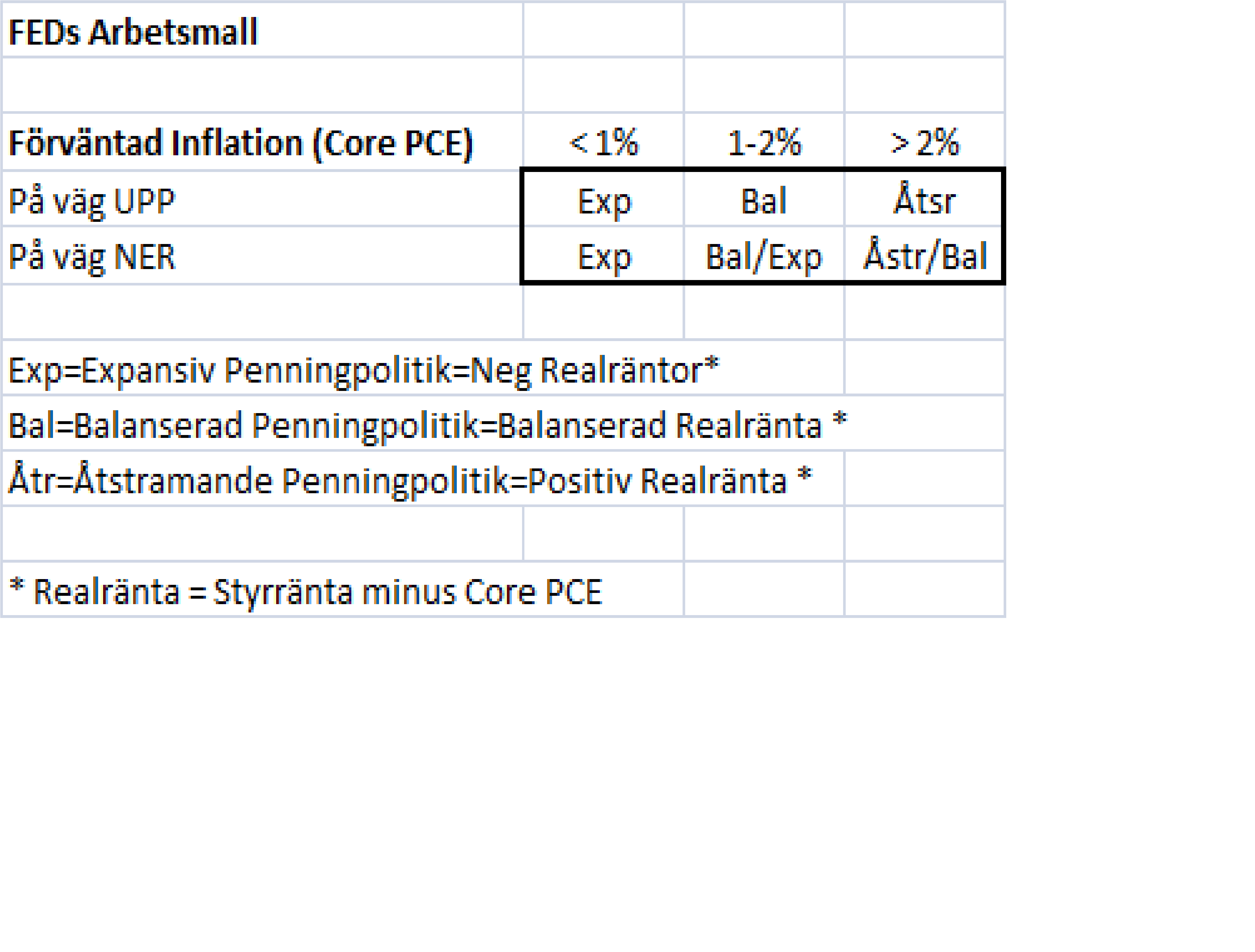

Det diskuteras mycket om hur en centralbank som FED jobbar, men i grunden är det enkelt

Sen är det klart att de väger in temperaturen i ekonomin, arbetsmarknaden och valutans inverkan… MEN de här faktorerna påverkar ju framtida Core PCE, så egentligen räcker modellen ovan.

Det är så enkelt. Vem som helst kan ta Yellens jobb 🙂

Jag tror som sagt att man höjer i december, då FED har sagt att man vill och kan göra det.

Sen är det frågan om vi får noll eller fyra höjningar under 2017?

Det beror på två saker:

1, Trump.

Om Trump, mot förmodan lyckas få igenom sin expansiva finanspolitik, vilket fordrar ganska rejäla höjningar av skuldtaket, så driver det tillväxt. tillväxt som utmynnar i fler jobb, vilket utmynnar i en allt tajtare arbetsmarknad, vilket utmynnar i stigande löner, vilket utmynnar i stigande inflation…. vilket alltså sätter ökad press på FED att höja räntan.

2, Vad ECB och övriga centralbanker gör.

Fortsätter de på sin kraftigt duvaktiga bana…… ja då kommer dollarn stärkas så pass mycket att det skapar problem. Problem som gör att FED kommer hålla inne med sina höjningar. Intar de tvärtemot en mer hökaktig hållning, då behöver inte dollarn stärkas, och då möjliggör det för FEDs höjningar.

Deutsche lyfter idag fram 5 risker för en set back på börserna:

1, Trump+ är rätt diskat nu

2, Italienska valet

3, Kina bubblar

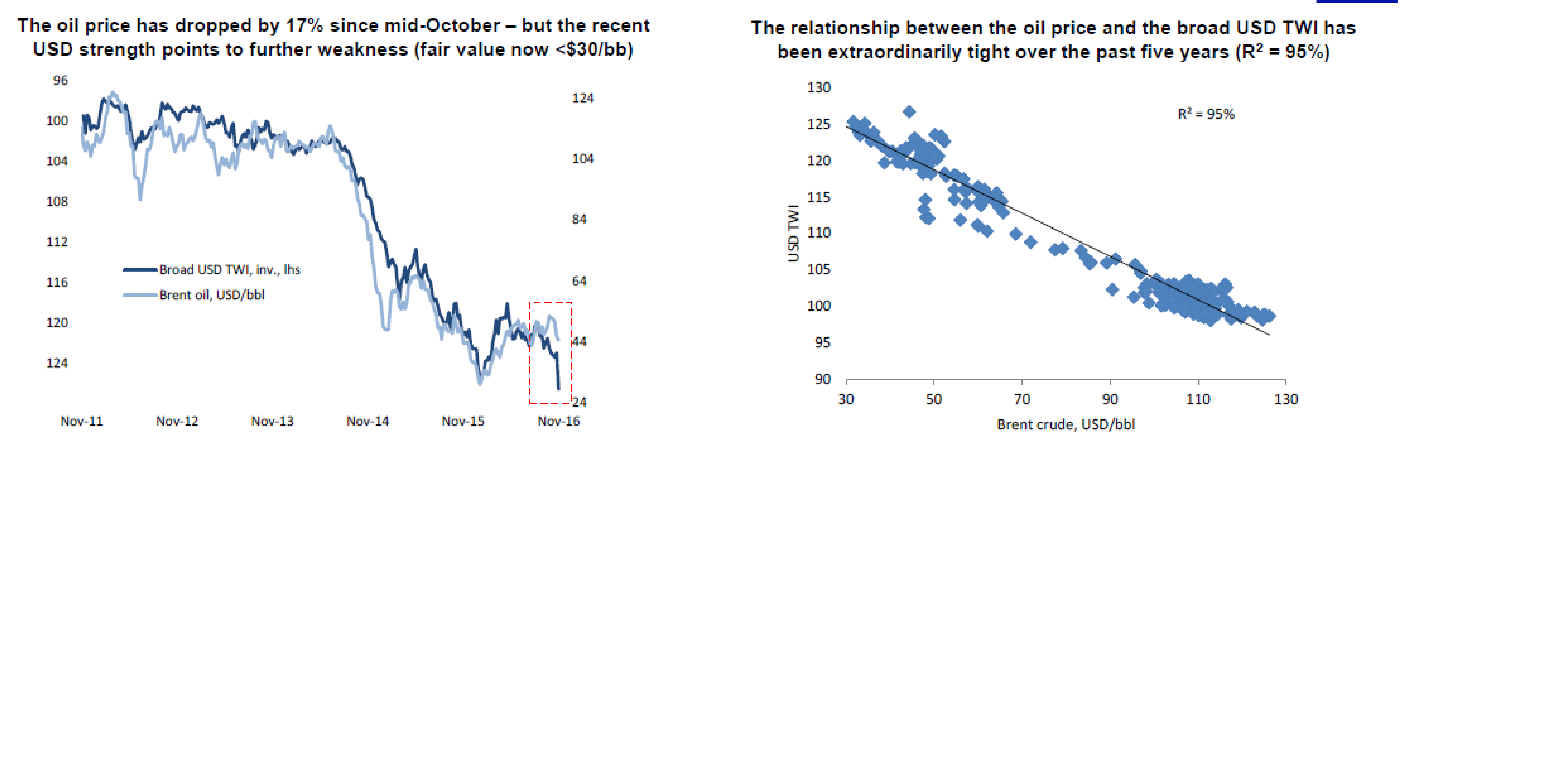

4, Oljan har fallhöjd

5, Stigande räntor, kasst för credit och aktievärderingar

Europeiska banker, som varit en klassisk RISK On trade, har diskat mycket…. dvs tagit in Trump optimismen!

Dollarn indikerar större nedsidan för olja, enda anledningen till att oljan studsar handlar om förnyat hopp till Opec… låga oljepriser brukar stöka till det. Läs 1Q16

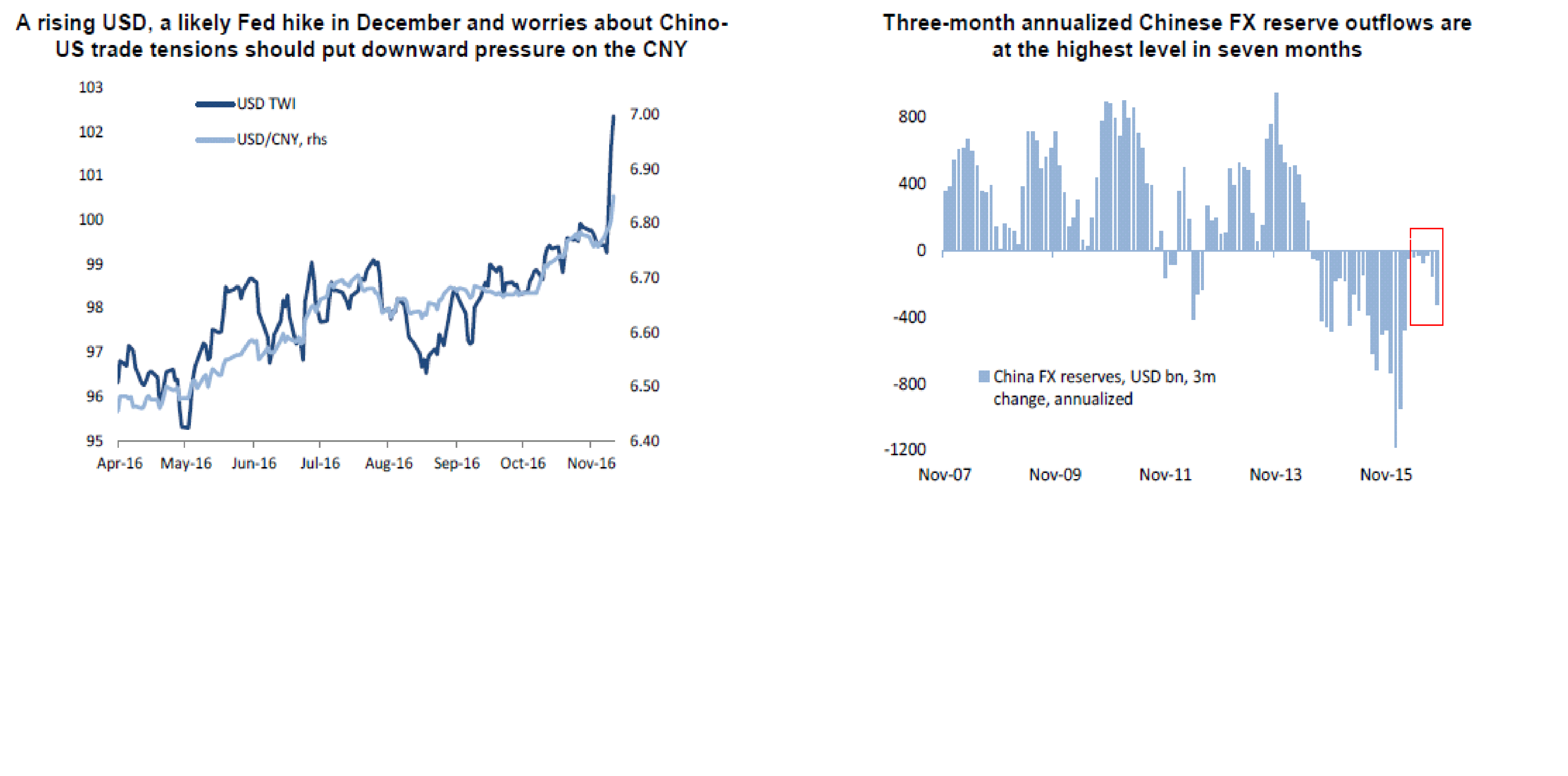

Stigande räntor och stark dollar är inte kul för Kinesiska valutan. tittar man på chartet nedan så ser det inte så kul ut. Dock har inte makro visat nåt senaste, och till nästa makro är det en månad. FX reserver bubböar

Värderingarna i europa verkar inte bjuda på nån uppsida givet räntorna. Vad händer om räntorna fortsätter upp. Jag tycker det känns lite loose loose situation. säg att Draghi förlänger QE, då stärks dollarn, och så blir det problem. Säg att han inte förlänger, då stiger räntorna i Europa vilket är kass för aktiemarknaden.

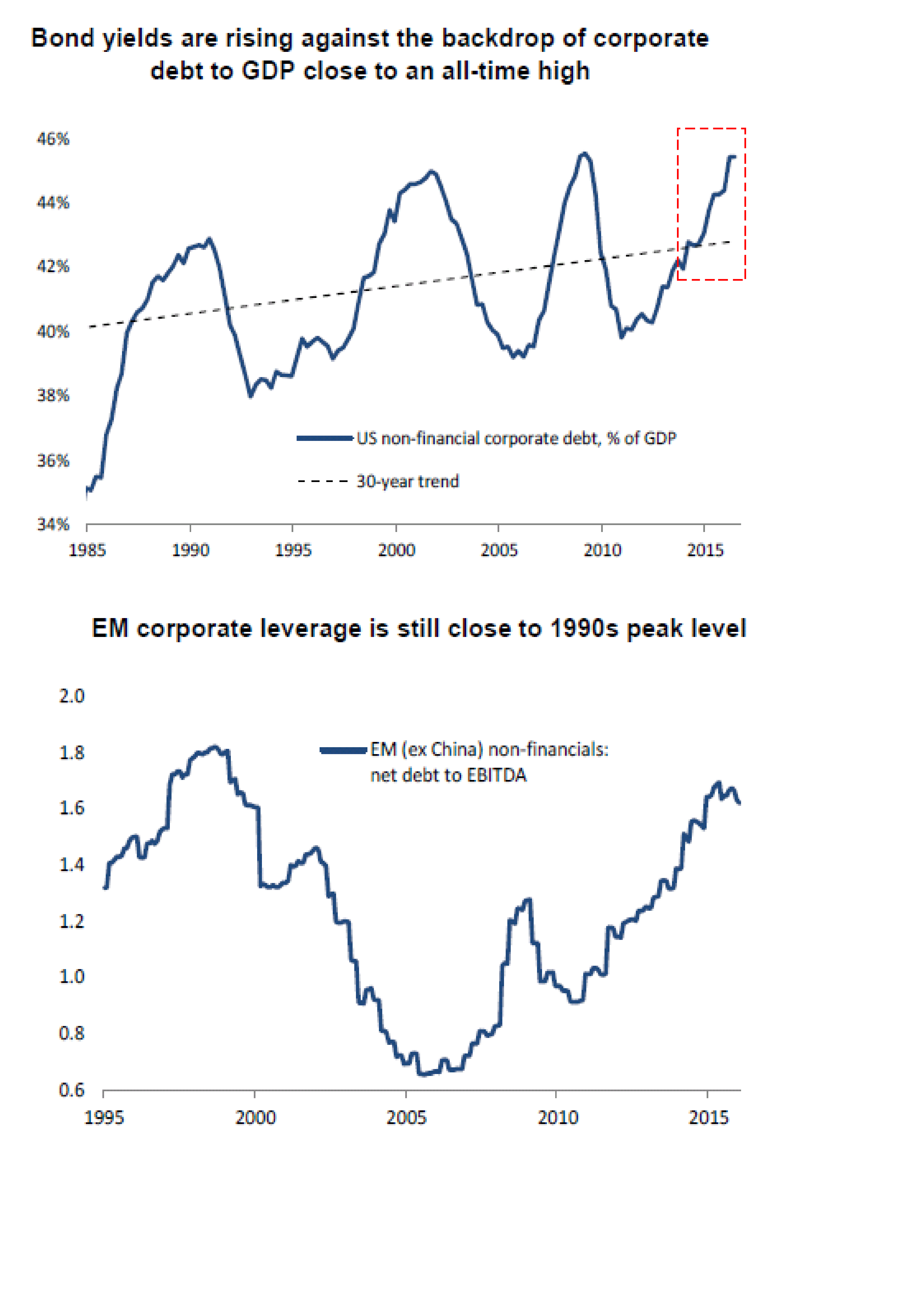

Slutligen…. stigande räntor är inte särskilt skoj för amerikanska företagens vinster. EM kan också få det motigt med höga lån (som ofta är i dollar) samtidigt som valutorna försvagas när realräntespreaden kickar in till deras nackdel…

Man kan alltid rada upp risker i marknaden. Den dagen det INTE går ska man sälja. Men trots detta måsta jag säga att risk/reward i marknaden känns inte skitkul!!!

Det har rullat in lite data från USA

Importpriserna kom in på -0,2 YoY mot väntat -0,3% och fg -1,1.. gäsp. Dollarn är inte längre deflatorisk. Men inte inflatorisk heller. Nu är dollarn stark, så jag undrar när den blir deflatorisk igen? ECB är nyckeln här… inte vad FED gör!

PPI ex mat/energi kom in på 1,2% YoY mot väntat 1,6 och fg 1,2… inte heller så inflatorisk

Empire FED kom in på +1,5 mot väntat -2,5 och fg -6,8.. hmm PMIs e på väg upp igen

Retail sales kom in på 0,8% MoM mot väntat 0,4 och fg 0,1… oj, starkt för att vara oktober. Hur blir det efter valet då? Att FED inte skulle höja nu känns helt otänkbart!

Have a nice one!

{kind=link}