Floden vill avskaffa ränteavdrag och införa fastighetsskatt. Motiv? Det skyddar hushållen!

Bullshit säger jag. Precis som han säger så skyddar det hushållen på lång sikt då det medför att hushållen inte tar lika stora lån (då de måste räkna in att de inte får ränteavdrag, samt måste betala mer i skatt). Detta gör att motståndskraften blir större. Dvs om du allt annat lika har ett mindre lån så är risken mindre att du hamnar på pottkanten i framtiden. Men han säger också att åtgärderna kan ha negativa effekter på kort sikt. Ni Shit Sherlock!

Jag håller med honom. Ett hushåll som har 4mkr i lån är, allt annat lika, mer exponerat för risker än ett hushåll med 2mkr i lån. Det viktiga här är inte att hushållen inte ska ha lån, utan rätt storleken på lånen. Att hushållen ökar sin skuldsättning för varje år är därför en illavarslande trend.

Men hans angreppssätt är så genuint korkat!!!! Jag är helt emot att rycka tusenlappar från hushållen. Det gör man genom att höja skatten och avskaffa ränteavdrag. Att göra så att hushållen har X kronor mindre i plånboken varje månad ökar inte motståndskraften och minskar risken. Det minskar motståndskraften då hushållet har mindre pengar över att betala räntor för, i händelse av att de börjar stiga. Även om räntorna inte skulle stiga så är det korkat, då hushållen har mindre pengar över att amortera, investera och konsumera för. Det slår alltså även mot svensk ekonomi.

Det är också de belånade hushållen med minst inkomster som har tajtast marginaler, och det är dem som mest av allt inte ska belastas med ett slopat ränteavdrag och införd fastighetsskatt. Det är inte höginkomsttagarna som i första hand kommer drabbas om någon nu tror det. Det är visserligen den gruppen som skulle få betala mest skatt, och inte få tillbaks mest avdrag. Men i procent av disponibelinkomst så påverkas höginkomtagarna mindre. Deras kalkyl är inte lika tajt. Räkna på det om ni inte tror mig!

Flodens syfte är att öka motståndskraften bland hushållen, och minska riskerna i systemet. Allt syftar till att undvika en finanskris och lågkonjunktur. Men att göra det genom att rycka tusenlappar från hushållens plånböcker är inte rätt metod då det tvärtom minskar på motståndskraften.

Vad ska man göra? Ja alla som läser den här bloggen vet att jag är ett stort fan av skuldkvotstaket. Dvs ett tak på lån/disp inkomst. Det har diskuterats 600% som tak. Ett hushåll på en person som tjänar 30,000kr brutto i månaden skulle få låna ca 1,5mkr. Om den rörliga bolåneräntan stiger till 5% så kostar det lånet 6,250kr i månaden. Efter ränteavdrag 4,375kr. Det är rätt fair. Taket skulle till och med kunna vara lite högre. Men jag är en ödmjuk opinionsbildare för skuldkvotstaket. Om det finns konsensus kring 600% så låt gå för det. Egentligen är ett skuldkvotstak som ser till Bruttoinkomsten bättre, då höginkomsttagarna missgynnas när man räknar med disponibelinkomst då de betalar högre skatt. Det blir tokigt då höginkomsttagarna har bättre motståndskraft mot ränteuppgång då de har mer marginal efter KALP beloppet är draget. Ett skuldkvotstak på 5X bruttolönen hade därför att föredra.

Det fina med detta tak är att det inte rycker några tusenlappar från hushållen. Tvärtom, så tvingar taket dem till mindre lån, så de får de facto MER över i plånboken. Mer till amortering, investeringar och konsumtion. Bra för tillväxt, bra för jobb, bra för Sverige, bra för hushållen.

Vän av ordning, så bör det tilläggas att ett skuldkvotstak inte riktigt slår jämnt mellan inkomstgrupperna. Med hänsyn till KALP, Kvar Att Leva På, beloppet så hade en höginkomsttagare klarat ett högre tak. Men går man in och petar i detta så blir regleringen mer diffus. Det fina med taket är enkelheten, och att den uppnår sitt syfte.

Den som inte tycker det här är en bra ide är bankerna. För de kommer låna ut mindre. Sedan 2011 har Räntenettomarginalen varit fallande, om än väldigt lite, då den gått ner från ca 1,5% till 1,0%. Men lönsamheten i banksektorn har hållits uppe pga ökad utlåning. Avstannar utlåningen och inget händer med räntenettot så kommer vinsten stagnera, och då kommer avkastning på Ek att krypa nedåt!

Många tänker nog spontant att ”Men Herregud, om jag bara får låna 1,5mkr, mot kanske 2,5mkr idag, så blir jag tvingad till ett mindre/sämre boende än idag”. Tyvärr är detta en tankevurpa många gör. Bostadspriserna är en funktion av vad köparna har i plånboken. Den summan är beroende av hur mycket de fått låna, och vad de fick när de sålde sin befintliga bostad. Dvs lån+ek. Ek är beroende vad de sålde sin befintliga bostad för, vilket i sin tur är beroende av vad den köparen hade i sin plånbok. Således lån+ek igen. Kokar man ner det så är bostadspriserna ytterst en funktion av STORLEKEN på lånen, som i sin tur är en funktion av lånelöftena. Lånelöftena är en funktion av KALP belopp, inkomst, EK samt kalkylräntan. De två första rör sig inte så mycket. EK är beroende av Lånelöftena. Medan kalkylräntan är den som tryckt upp lånelöftena senaste åren. Anledningen till det är att kalkylräntan består av en rörlig ränta (typ 5 åriga bostadslånet) + marginalpåslag. Det 5-åriga bostadslånet har en koppling till den 5 åriga bostadsobligationen. Den i sin tur har en koppling till den 5 åriga statsobligationen. Som alla vet har den senare gått ner kraftigt senaste åren till följd av Ingves och omvärldens penningpolitik. Därför har det beviljats större lån. Därför har Lån+EK vuxit. Därför har priserna gått upp. Det finna andra parametrar som spelar in, som ex bostadsbrist och stigande disponibelinkomster. Men de är underordnade de fallande räntorna. Beviset är om den 5-åriga Statsobligationen skulle stiga till 5% imorgon. Då skulle priserna falla kraftigt. Bostadsbrist eller ej. Skälet är enkelt. 99% av Budgivarna kommer ha väsentligt mindre i plånboken att kunna buda för.

Min poäng är att om ALLA får låna 1,5mkr istället för 2,5mkr så sjunker priserna, och du behöver inte vara orolig för att du inte kan köpa exakt samma bostad som du kan köpa idag. På kort sikt kanske det blir lite stökigt, men inte på lång sikt. De som eventuellt hamnar i en knivig sits är de som köpt senaste året, då fallande bostadspriser, och hög belåning gör att de kanske får negativt EK, och en eventuell inlåsningseffekt. Men detta går också att fixa till om man vill.

Så jag delar Flodens ide om att en god motståndskraft bland hushållen är bra. Men hans sätt att nå dit är inte så smart. Hans sätt orsakar det motsatta. Tyvärr!

Nu är risken rätt liten av det blir som han vill. Anledningen är att Maggan redan fattat att slopat ränteavdrag och införd fastighetsskatt slår mot hennes väljare. Dvs unga hushåll med hög belåning behöver sitt ränteavdrag när inkomsterna är små. Pensionärer med små pensioner och värdefulla kåkar vill inte betala skatt. Därför blir det ingen reglering innan valet i varje fall.

Å andra sidan är det märkbart tyst kring skuldkvotstaket. Det är synd! Bankernas PR firmor har säkert mutat någon 🙂

Min konklusion är alltjämnt;

1, Inför skuldkvotstak på 5ggr bruttolönen. Det håller skuldsättningen i schack, och riskerna och motståndskraften kommer vara mycket god. Priserna kommer anpassa sig på marknaden

2, Avskaffa amorteringskravet. Eftersom man inför skuldkvotstak så kommer inte utlåning och priser att fortsätta som man tidigare var rädd för. Det är viktigare att man har rätt lån och ingen amortering, än fel lån och amortering. Amortering=sparande. Det ska vara frivilligt.

3, Ta bort 85% regeln. Den fyller ingen funktion, utan låser bara ute unga välutbildade människor som inte gjort bostadskarriär.

4, Inför ingen Fastighets skatt. Den slår mot de med tajtast marginaler, så att de inte klarar en ränteuppgång.

5, Ta inte bort Ränteavdraget. Den slår mot de med tajtast marginaler, så att de inte klarar en ränteuppgång. Det finns skattesymmetri mot skatt från ränteintäkter.

Det som primärt gör att man kan låna mer är inte lägre räntor, utan högre lön. MEN är räntorna låga så betalar du en liten räntekostnad, och då finns det en chans att amortera/spara som gör att du kan byta upp dig bostadsmässigt utan att ta mer lån.

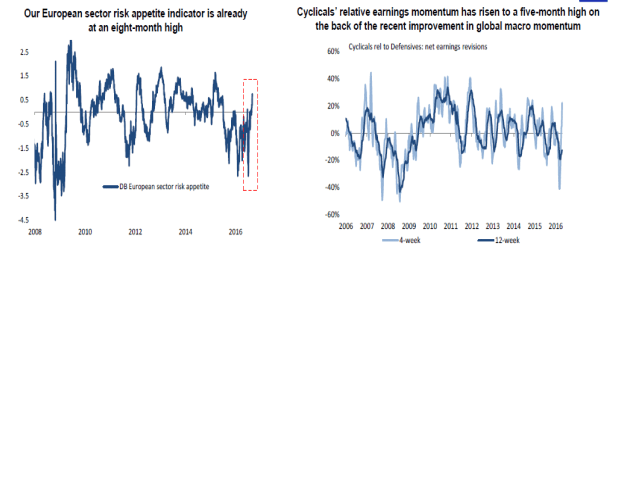

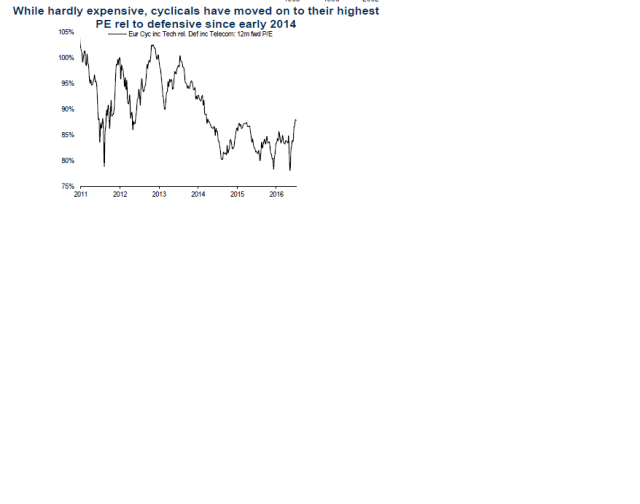

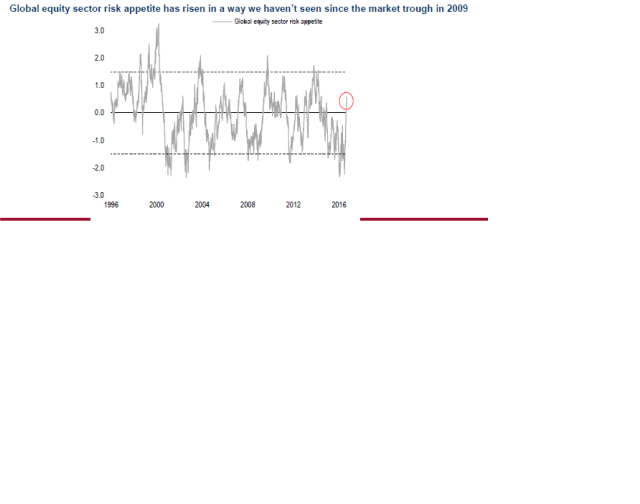

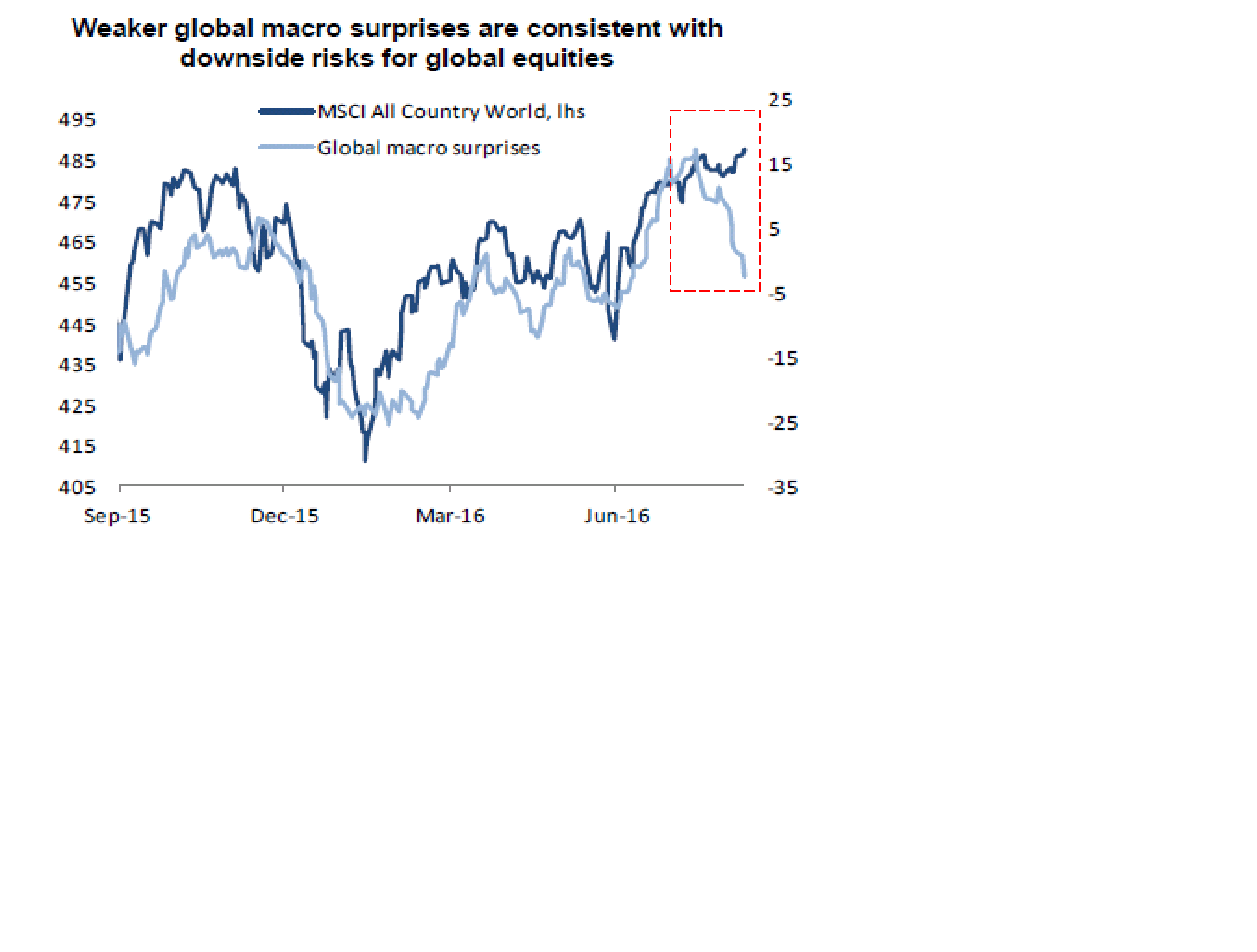

och som komplement till ovan kan man även titta på riskaptiten och korta vinstrevideringar, som båda är i ett läge där optimism råder, FAST där det mesta brukar vara diskat av marknaden!

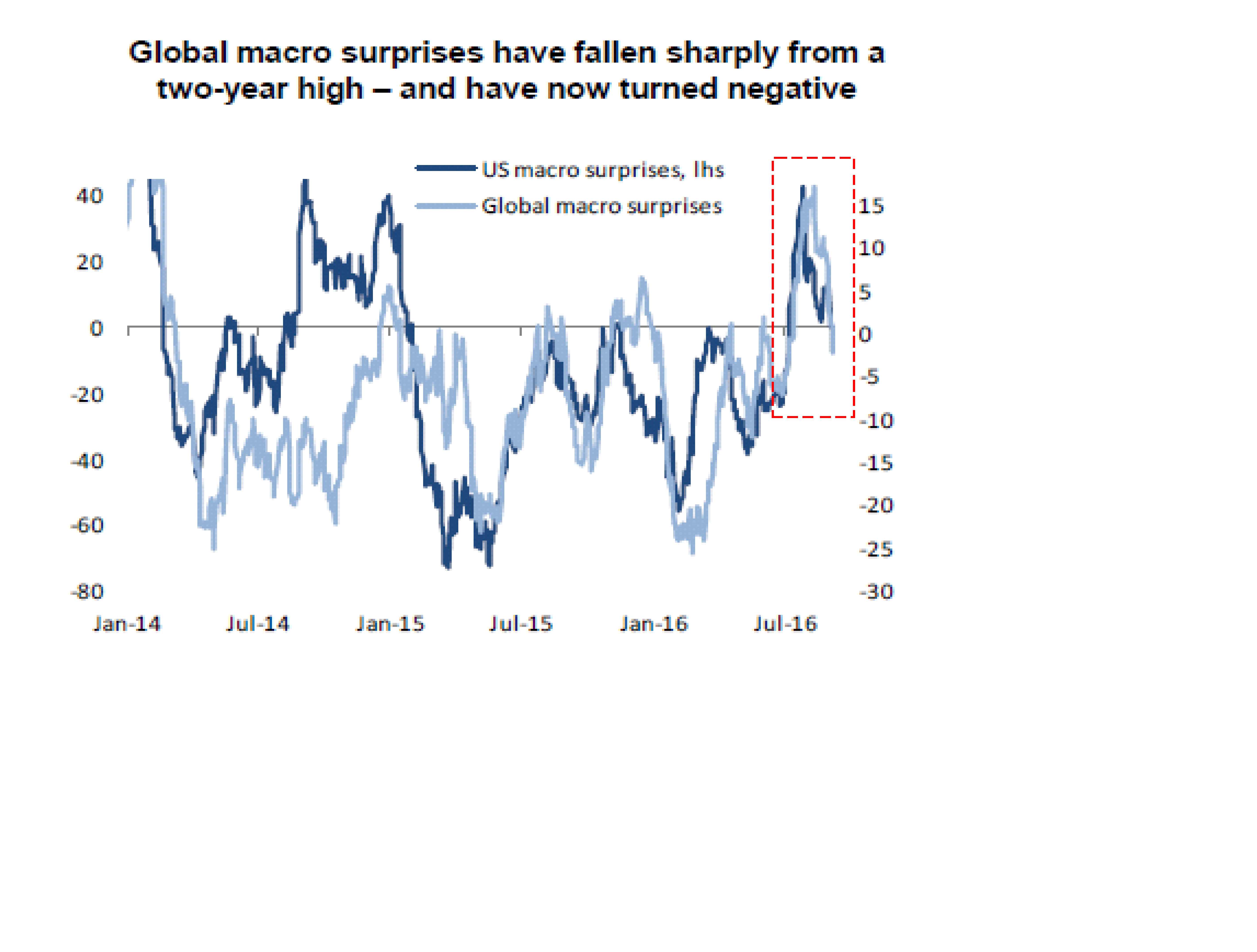

och som komplement till ovan kan man även titta på riskaptiten och korta vinstrevideringar, som båda är i ett läge där optimism råder, FAST där det mesta brukar vara diskat av marknaden!