Det har trillat in en del data sedan jag skrev sist.

Från Europa kom det BNP siffror över Q2 som visade på 1,6% YoY tillväxt. Q1 låg på 1,7%. Finns inte så mycket att säga, Europa mår som man mår. Tänk på det när du gläds över Sveriges +4%….

EZ Mfg PMI kom in på 52,0 mot väntat 51,9 och fg 52,8… är det allt vad Brexit lyckades shocka inköpscheferna med så är jag inte orolig. Service PMI kom in på 53,2 mot väntat 52,9 och fg 52,8.. det är ju riktigt bra!

Från Tyskland kom IFO in på 108,3 mot väntat 107,5 och fg 108,7. Mfg PMI kom in på 53,8 mot väntat 53,7 och fg 54,5.

Jag förstår om Draghi sover hyfsat gott om natten…. för Brexit verkar inte tvinga in Europa i någon misär… så här långt!

Kina…

CPI 1,9 mot väntat 1,8 och fg 2,0.. gäsp

PPI -2,6 mot väntat -2,5 och fg -2,8… gåsp

Export, förra månaden, -4,8% YoY mot väntat -5,0 och fg -4,1… gäsp

Import -8,4 mot väntat -6,2 och fg -0,4…. klent men ganska ointressant

IP 6,0 mot väntat 5,9 och fg 5,9.. gäsp

Retail 10,3 mot väntat 10,2 och fg 10,2… gäsp

FAI 9,0 mot väntat 9,4 och fg 9,6

Nya lån 1,380mdr mot väntat 1,000 och fg 985.. ok

M2 11,8% mot väntat 11,4 och fg 11,8… ok

FX Reserver 3,2 mot väntat 3,2 och fg 3,2.. flat sedan januari. Det är bra!

BNP Q2 6,7% mot väntat 6,6 och fg 6,7

Mfg PMI 49,9 mot väntat 50,0 och fg 50,0. Caixin motsvarighet 50,6 mot väntat 48,8 och fg 48,6… sådärja!!!!

Service PMI kom in på 53,9 mot fg 53,7 samt Caixin 51,7 mot fg 52,7

Senaste export siffran visade -4,4 mot väntat -3,5 och fg -4,8

Import -12,5 mot väntat -7,0 och fg -8,4…

För att summera… Kina hårdlandar inte. Det är status Q. Tillväxten ligger kring 6-7%. Basta.

marknaden gladdes nog över att PMI lyfte. Samtidigt är importen väldigt klen. FX reserver och fastighetspriser kommer vara KEY framöver….. termometern är valutan. Den kollar jag på varje dag.

USA

Core PPI 1,3% mot väntat 1,0 och fg 1,2… gäsp

Core CPI 2,3 mot väntat 2,2 och fg 2,2… gäsp

Retail 0,5% MoM mot väntat 0,3 och fg 0,4… bra

Michigan 89,5 mot väntat 93,5 och fg 93,5.. liten dipp

NAHB, leder fastighetspriser… 59 mot väntat 60 och fg 60.. den har planat ut och och priserna väntas ligga kvar

S&P CS huspriser 5,2% mot väntat 5,5 och fg 5,4.. gäsp

CB Consumer Conf 97,3 mot väntat 96,0 och fg 98,0… ok

Michigan, faktisk , 90,0 mot väntat 89,5 och fg 90,2… ok

Markit US PMI 52,9 mot väntat 52,9 och fg 51,3… stark

ISM 52,6 mot väntat 53,0 och fg 53,2.. helt ok

ISM New order 56,9 mot fg 57,0… ok

PMI Service 51,4 mot väntat 51,0 och fg 50,9.. bra

ISM service 55,5 mot väntat 55,9 och fg 56,5… ok

NFP, jobben, 255k mot väntat 180k och fg 292 (uppreviderad fr 287).. STARKT

Summarsumarum…. USA har ännu en gång brutit sig loss från en soft patch.. och går riktigt bra igen!!!!!

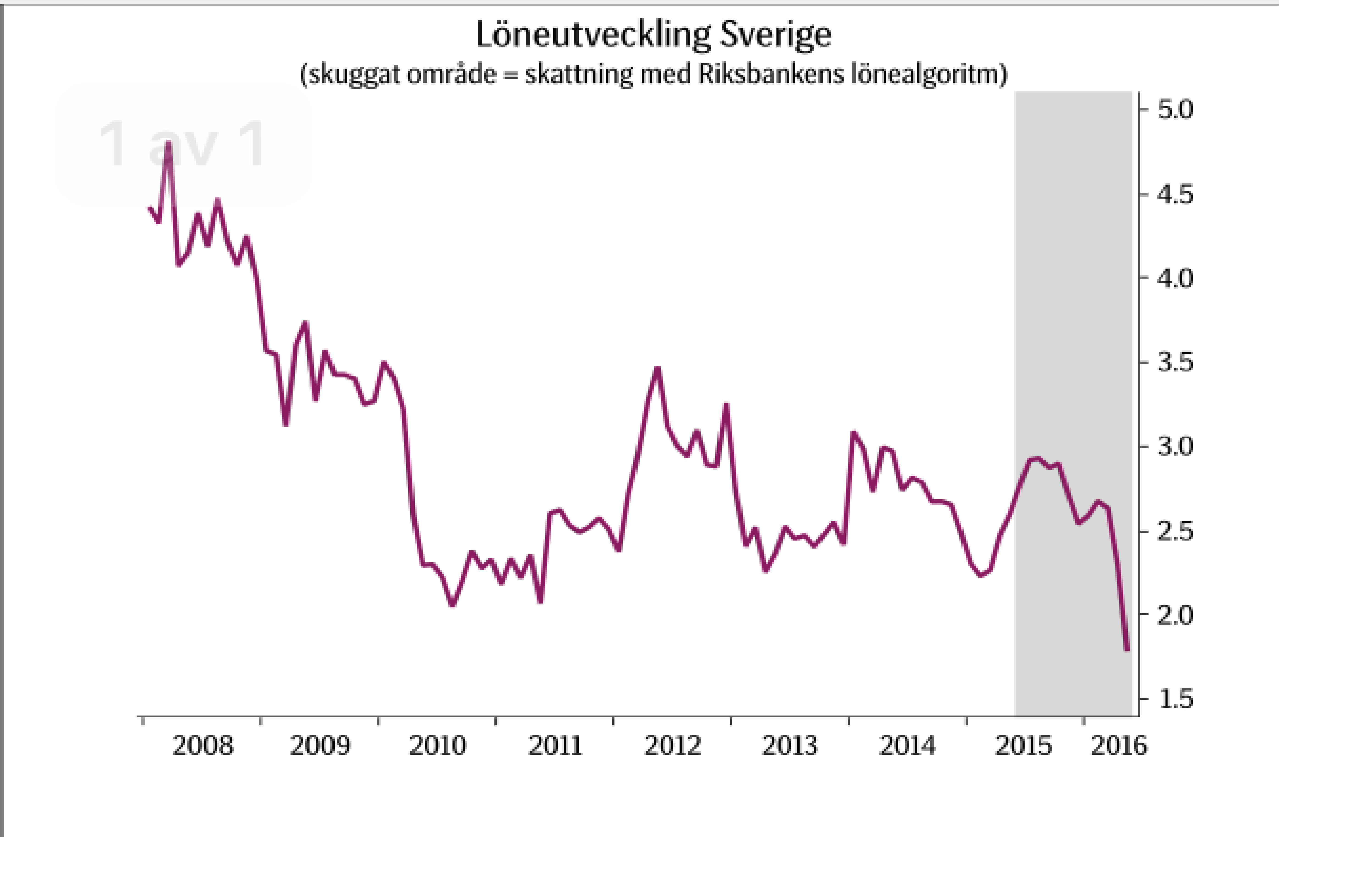

Timlönerna 2,6% mot väntat 2,6 och fg 2,6… ok

ECI Q2, Employment Cost Index, Yellen favorit siffra över löneinflation kom in på 2,3% YoY mot väntat 2,3% och fg 1,9%.

Löneinflationen verkar nu ligga i det övre intervallet. Ett intervall vi har pendlat inom sedan 2008. Men nu verkar de lite mer sticky…. dvs det känns inte som om de kommer vända ner lika snabbt igen. Givet att inget oväntat händer alltså!

Så frågan är nu? Är lönetakten på väg att bryta upp eller inte?

Core PCE kom in på 1,6% YoY mot väntat 1,6 och fg 1,6.

Den siffran rimmar rätt bra med hur lönerna varit hittills i år. FED har ett mål om Core PCE om 1,7% i år. Dvs det finns inga skäl för dem att driva en åtstramande politik… men de vill gå mot en mer balanserad. Drar Core PCE över 2% och etablerar sig där tvingas de till en mer åtstramande politik……

Men tittar man på lönetakten hittills så finns det inga skäl för detta. Men det ska bli intressant att följa under hösten.

En Core PCE på över 2% fordrar löner om 3%+. Nu ligger snittet mellan ECI och NFP på (2,3+2,6) / 2= 2,45%… vilket enligt tumregeln borde resultera i ca 1,5% Core PCE… sen är resten dollareffekt.

Så länge som snittet av de här bägge talen ligger under 3% så tror jag på höjning i december, samt en gång per kvartal under 2017. Detta givet att världen ser ut ungefär som den gör idag…. vilket vi vet av erfarenhet att det kan ändras snabbt.

Detta skulle betyda att styrräntan i USA, givet det vi vet idag, borde kunna ligga på 1,5% i dec 2017.

Det skulle kunna innebära att den rörliga bolåneräntan segar sig upp mot 3% i Sverige…. för att förenkla det ytterst grovt!!!

Hur aktiemarknaden hanterar detta är svårt att säga…. det beror helt enkelt på om vinsterna hänger med upp.

Det största hotet på ett par års sikt mot tillgångspriser i allmänhet är inte högre nominella räntor, utan högre reala räntor. Dvs högre nominella räntor, behöver nödvändigtvis inte leda till högre reala räntor. Det handlar alltså om inflationen stiger när räntorna gör det. Stiger inflationen så brukar det vara förenligt med högre nominell tillväxt. Stiger den så stiger företagens försäljning, löner och sysselsättning… och då brukar det även vara gynnsamt för vinster. Men stiger räntorna realt, dvs räntorna stiger utan att inflation, löner, tillväxt och vinster hänger med… ja då är det inte lika kul! Milt uttryckt. Det går att måla upp ett scenario med svag tillväxt och höga real räntor som hade varit väldigt ruggigt…. Dvs får vi en recession där företag och hushåll får det tufft så kommer defaults antagligen leda till att sparare vill bli kompenserade för risk. Dvs trots låg tillväxt och inflation så vill man ha högre ränta för att låna ut pengarna. Vi skulle kunna få ett scenario där Riksbanken ligger på minusräntor och där inflationen är noll, fast där ett fastighetsbolag får betala 5% ränta för att låna upp korta pengar. Samtidigt på aktiemarknaden backar vinsterna. Not fun! Men mer om det en annan gång! Det är ändå inte aktuellt nu.

Men going forward så kommer PMIs spelar roll för synen på tillväxt, och lönedatan spelar roll för synen på inflation. Därutöver har vi Trump och Kina… och kanske en semi svart svan från Europa… det 6 år gamla mönstret att vara försiktig när det känns positivt, och tvärtom, känns fortfarande högaktuellt!

OMX är uppe och nosar på 1,400… hoppas vi bryter!!! I så fall väntar 1430ish, sen 1450ish och sist men inte minst 1480ish. Sen är vi nog klara. Tror vi ska ner en runda i oktober/november. Mål 1350 +/-10bp.

Det kommer bli en spännande höst!

{kind=link}