Det finns många som hävdar att Riksbanken styrränta är fel, den är för låg. Att svensk ekonomi går bra och att inflationen som redovisas är felaktig. Att arbetslösheten förvisso är rätt hög, men den förklaras av matchningsproblem där ex invandrare som inte kan svenska inte får jobb… men att i övrigt är arbetsmarknaden välmående och tajt.

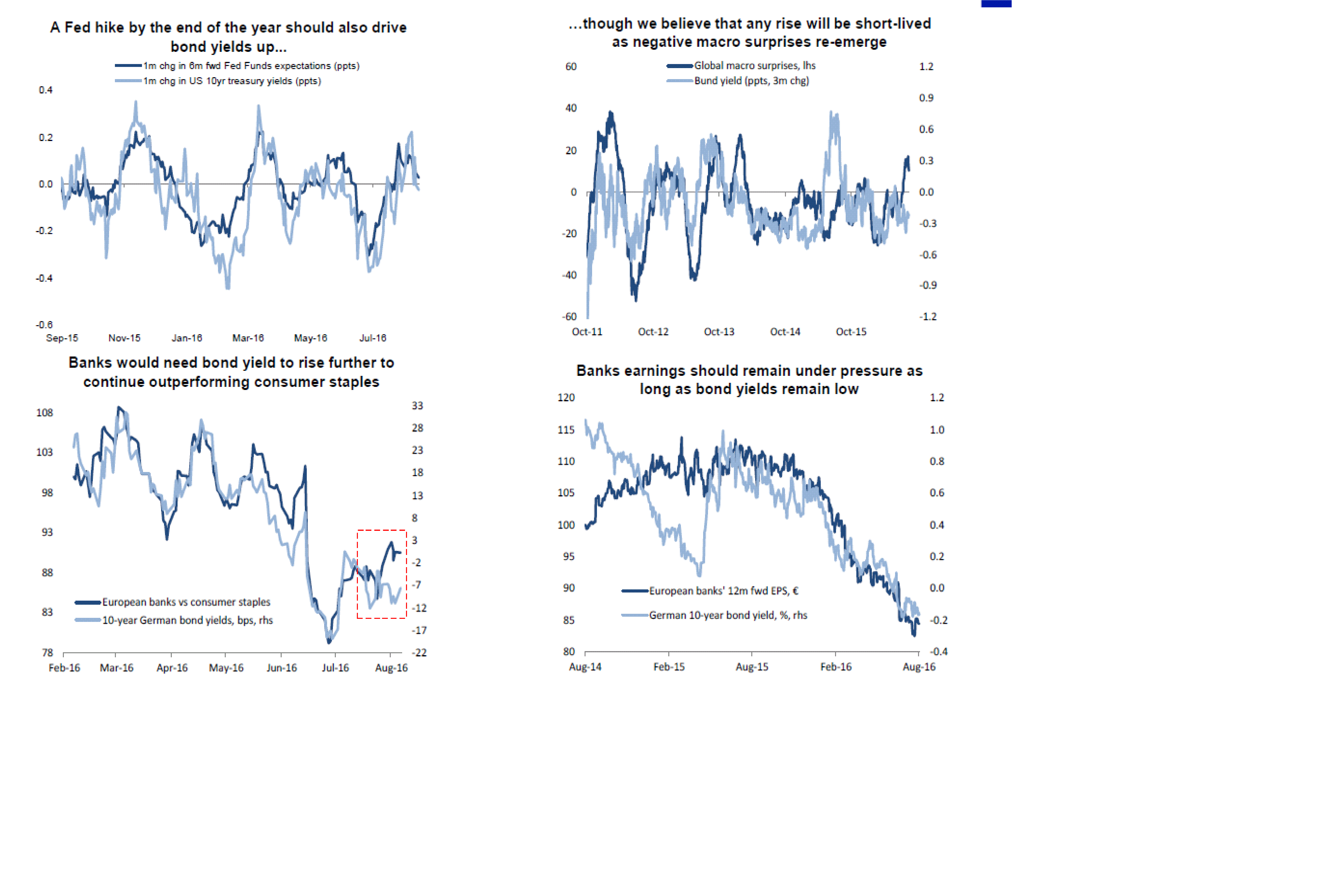

Är det någon som då kan förklara varför löneinflationen inte är högre. Se Riksbankens chart nedan

För enligt mig är den ett kvitto på att arbetsmarknaden INTE är särskilt tajt. Då är det inte matchningsproblem som vi primärt har, utan att det helt enkelt behöver skapas väsentligt fler jobb…. och för detta krävs tillväxt.

Det blir också uppebart att de senaste årets tillväxt inte kommer av att lönerna stiger utan att folk har mer över i plånboken, när räntorna är så låga. Pengar som de konsumerar.

Att i detta läge höja räntorna effekter!

Mer pengar går till räntebetalningar till banken, mindre till konsumtion, tillväxten sjunker, och jobbskapandet försämras. Färre jobb, ingen löneinflation.

Färre jobb, mindre lönetillväxt, ger i förlängningen lägre tillväxt. Som ger ännu färre jobb….

Ett tecken på att ekonomin behövs kylas av är när inflationen tar fart. Eftersom globaliseringen och digitaliseringen har gjort att historiska mönster är oväsentliga så är det egentligen bara arbetsmarknaden kvar att analysera.

En överhettad arbetsmarknad är inte bra, men grafen ovan talar sitt tydliga språk. Den är inte överhettad.

Så länge som lönerna inte uthålligt växer med 3%+ så ska vi vara jävligt glada över låga räntor. Vi behöver nämligen all tillväxt vi kan få……. fråga våra europeiska grannländer!

Ta en vanlig svensk familj. De äger sin bostad, som 70% av befolkningen. De har huvuddelen av lånet till rörlig ränta, som resten av befolkningen som har bostadslån. Säg att de har 2mkr i lån. De betalar 1,5% ränta idag. Efter ränteavdrag betalar de 1%. Det är 20,000kr om året.

Om man tycker att Sverige klarar sig utan någon expansiv penningpolitik (definitionen är negativ realränta, mätt som styrränta-senaste kärninflation=negativ) så borde man tycka att en balanserad är god nog. Definitionen av det är styyränta minus kärninflation = 0. Eftersom kärninflationen ligger på 1,5 så borde alltså styrräntan ligga där också. En höjning med 200 punkter efterfrågas alltså!

Då skulle bolånen gå från 1,5% till 3,5%. Efter ränteavdrag så landar den faktiska räntan på 3,5 * 0,7 = 2,45%.

På ett lån på 2mkr blir det 49,000kr om året.

I ett nafs ökar kostnaden från 20,000 till 49,000kr… dvs en ökning med 29,000kr om året. Pengar som istället för att gå till bla. konsumtion går rakt in till banken. Tjoff!

Säg att det finns 2 miljoner sådana här hushåll. Det är ca 58 miljarder som slungas bort från ekonomin, rakt in i bankerna. På ett år!

Är det mycket?

Det får man väl ändå säga…. Sveriges BNP ligger på ca 4,300 mdr kr. Statens utgifter ligger på ca 1,800 mdr kr. Statens inkomster ligger på nästan lika mycket. Statsskulden ligger på 1,300mdr kr.

Sen tror jag den här siffran är extremt lågt räknat. Jag skulle inte vara förvånad om man gjorde en exakt beräkning så kan den lika gärna landa på 158 miljarder kr.

Point being.

Det förekommer matchningsproblem men arbetsmarknaden är inte tajt, vi behöver tillväxt för att skapa jobb, vi behöver jobb för att skapa tillväxt, ekonomin växer snabbt men är inte överhettad på nåt sätt, ekonomin växer för att räntorna är låga, ekonomin växer inte för att arbetsmarknaden är stark eller att omvärlden är stark, pristrycket hur man än vrider och vänder på det är lågt, väsentligt högre räntor hade varit skadligt för jobb och tillväxt, vi ska vara glada att vi inte är i ett läge där vi tvingas höja räntan, de låga räntorna har skapat otroligt mycket asset inflation som gynnat förtroendet för balansräkningar, det är inte ett stort problem att korta riskfria pengar inte avkastar något, om man åtgärdar föregående problem så är det på bekostnad av saker som är mycket mer smärtsamma, låga räntor har dessvärre fått en indirekt konsekvens av att vissa hushåll troligtvis tagit för stora lån, det här problemet går enkelt att lösa utan att höja räntan. Inför skuldkvotstak, slopa amorteringskravet och låt hushållen få låna 100% på bostaden.

Trevlig helg!

{kind=link}