Marknaden! Vad ska man säga. Innan var den orolig över att FED var orolig för den amerikanska ekonomin, och ville inte glädjas över det faktum att låga räntor är bra för de flesta tillgångsslag. NU, kan den INTE glädjas över att FED inte är särskilt oroliga över den Amerikanska ekonomin, utan oroar sig istället för vad högre räntor kan ställa till med. Suck!

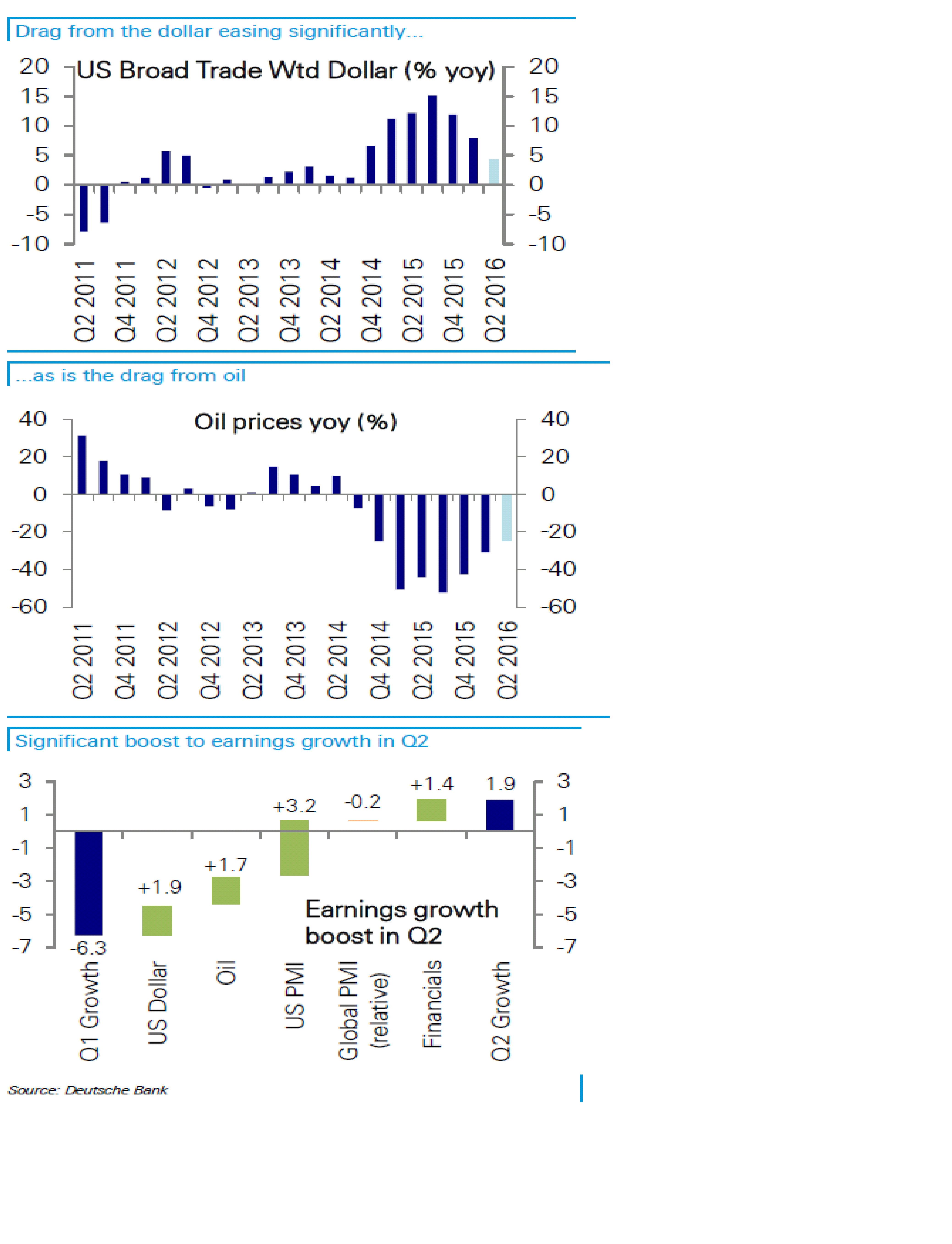

Nåväl, till slut är det viktigaste ändå att vinstrevideringarna kommer igång. I år väntas en vinst för S&P500 bolagen på 118usd (PE17). För 2017 ligger den på 130usd (PE15,7). Prognosen för 2016 kan man med nöd och näppe kalla för en prognos. Jag vågar tro på den. För 2017 är det inget annat än en best guess. Men ingen annan vet heller. Det intressanta är därför revisions. Dvs om vi om ett halvår står i 122 resp 138, då har vi sannolikt också haft en ok börs. Om den står i 114 resp 122, då har vi sannolikt haft dålig börs. Någon kanske undrar, men spelar det ingen roll att det är PE17 nu? Jo, om vi hade haft PE14 nu, och en positiv revidering från 118 till 122 så hade börsutvecklingen varit svinbra. Nu blir den måttlig. På samma sätt blir mycket sämre börs från PE17 om revideringen går från 118 till 114 än om utgångsläget varit PE14. Ni fattar!!!

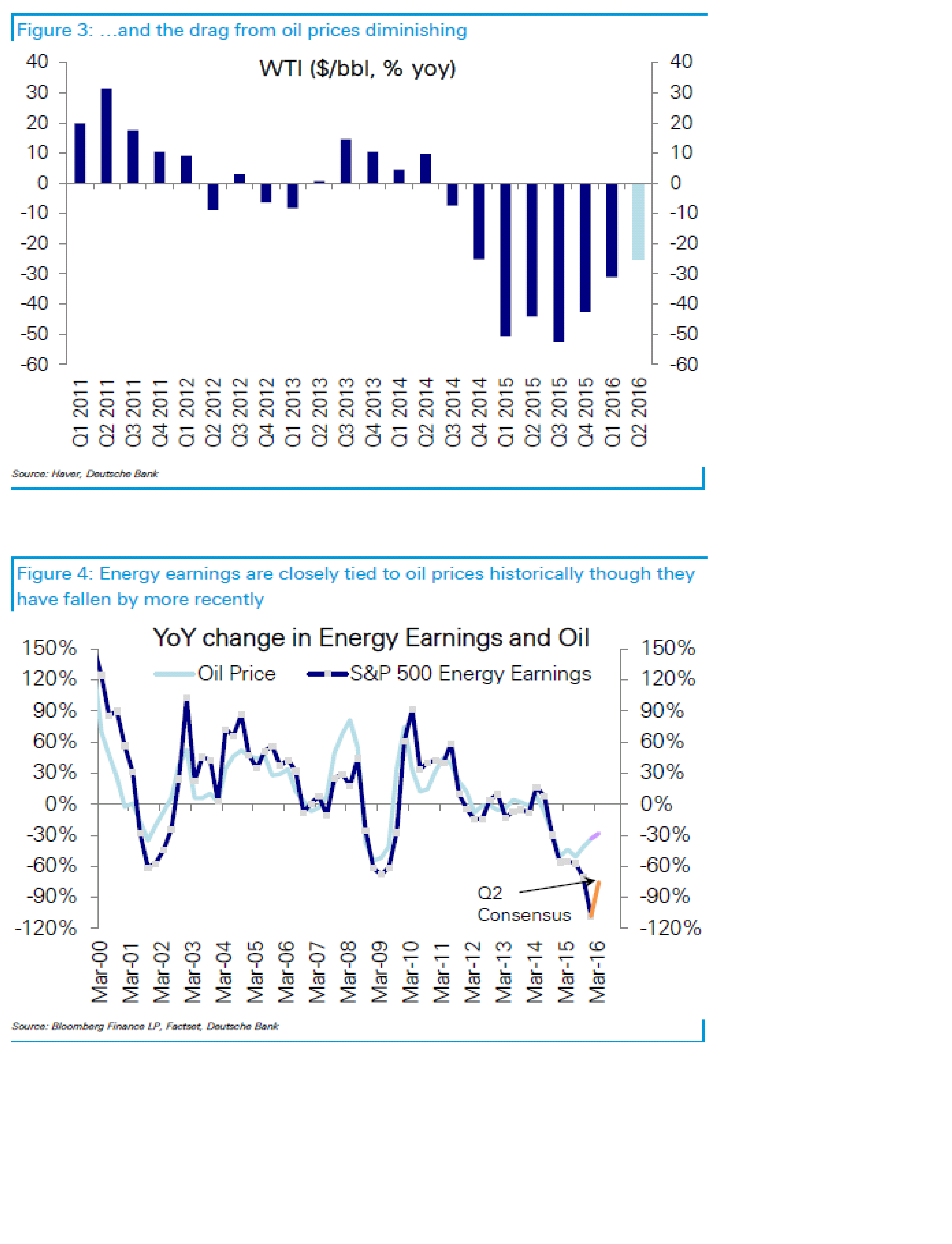

Makro är viktigt för den stora bilden. Varför? Jo för att vinsterna aggregerat korrelerar med Top line Försäljning aggregerat. Den i sin tur är starkt korrelerad med Nominell BNP Tillväxt. PMIs i sin tur leder BNP tillväxt ganska hyfsat.

Så grovt kan man säga, om PMI går från 55 till 45 över en period, så leder det oftast till nedrevideringar av BNP tillväxt. Den i sin tur leder till nedrevideringar av Försäljningstillväxt, vilket i sin tur leder till vinstrevideringar. Vilket i sin tur påverkar aktiekursen, givet var värderingen ligger. Enkelt va!!!!

Senaste året har PMIs gått halvdassigt, och vinsterna har planat ur. Anledningen till att PMI gått dassigt beror till stor del på fallande olja och stark dollar. Sedan en tid har de vänt. Det ger potential för upprevideringar av vinsterna längre fram…… time will tell!

Såg att de flesta i finanssektorn vill sparka Ingves. De tycker dessutom att Ingves borde se till bostadsutlåningen. Det gör mig ledsen, för det säger lite om branschens okunskaper. Jag är inte förvånad, men jag hade nog väntat mig mer.

http://www.di.se/artiklar/2016/5/20/handlare-och-analytiker-stefan-ingves-borde-avga/

Det är skrämmande att de inte förstår att bostadsutlåningen måste regleras av Finansinspektionen, för de har verktygen och är bäst lämpade. Det är skrämmande att de inte förstår att Ingves stimulerande politik har bidragit till den starka tillväxten, utan ser den starka tillväxten som anledning att strama åt penningpolitiken. Trots att jobbskapandet har större potential, och att vi inte har några problem med vare sig för hög inflation eller för svag krona. Sorgligt!!!

Det är den sittande regeringens yttersta ansvar och uppgift att ge Fi verktygen att reglera bostadsutlåningen så att vi INTE skapar obalanser som kan tvinga fram en fastighetskrasch, finanskris och lågkonjunktur. Ingves har extremt mycket sämre verktyg att lösa obalanser med utlåning än vad Finansinspektionen har….. ändå verkar folk ändå tycka att han borde göra det!

Jag är ganska förvånad över reaktionerna, eller ska jag säga, avsaknaden av reaktioner när Ingves för nån vecka sedan svarade på frågan vad han tycker om den massiva kritik som pågår mot honom och RB. Han svarade att det är viktigt med en diskussion och en debatt kring mål och metod. Men han sa också att bakom kritiken finns en hel del OKUNSKAP.

Läs själva: http://www.affarsvarlden.se/hem/nyheter/article3973444.ece

Det som jag tycker är slående är två saker:

1, De som kritiserar, och som tydligen saknar Kunskap…. varför har de inte på ett ödmjukt sätt gått ut i debatten och sagt att man försöker förstå exakt var och vad de eventuella kunskapsluckorna finns. Sen kan man ha en mer detaljerad diskussion kring dem, innan man går vidare.

2, Ur Ingves perspektiv. Riksbanken är inte bara i räntebranschen, de är även i förtroende branschen. En bra penningpolitik handlar också om signalvärde. Förmågan att kunna ge signaler som får genomslag handlar i grunden om att ha förtroende från marknadsaktörerna som påverkas av RB beslut. Det är märkligt att Ingves inte verkar tycka det är ett problem att det saknas kunskap bland dem som påverkas och är en del av deras politik. Ligger det inte i Riksbankens intresse, och ansvar, att marknadsaktörerna har de kunskaperna som krävs för att förstå dagens penningpolitik?

Är inte detta kommunicerande kärl? Men ingen tycks bry sig utan bägge parter står med ryggen mot varandra och tuggar sina respektive mantra. Jag tycker från det perspektivet att bägge sidor verkar rätt ointelligent. Tyvärr.

Läste nedan Krönika, rätt kul när alla hackar på fonder med höga avgifter, att någon vågar stå ut och försvara dem. Well Done! Jag är också motståndare till Index fonder i ett långsiktigt sparande, och gillar också tanken bakom aktiv förvaltning.

http://www.realtid.se/kronika/billiga-fonder-kan-ocksa-ga-daligt

MEN, there is Always a MEN,

För det första är avgiften viktig. Om du står i valet mellan två indexfonder, så kommer den som är billigast gå bäst. Om du står i valet mellan två skickliga, och likvärdiga, aktiva förvaltare så kommer den med högst avgift att ha SÄMST förutsättningar att slå index. Avgiften spelar roll.

Hon drar också upp exemplet med en hantverkare. Intressant. Dvs vi skulle aldrig anlita en dålig hantverkare trots lågt pris, utan man ser till resultatet i första hand. Även där menar jag att i valet mellan två skickliga hantverkare så väljer man den billigaste. Avgifter spelar roll.

Hon menar också att precis som bland hantverkare så finns det dem som är bra och dem som är dåliga. Inspirerande tanke. Dvs en Hantverkare som gjort hundra jobb jättebra där samtliga kunder är jättenöjda gör med extremt hög sannolikhet det 101:a jobbet också bra. Detsamma kan sägas om bagare, tandläkare och en massa yrken. MEN bland aktiva fondförvaltare behöver det inte vara så. Den som har haft rätt de senaste 10 åren behöver inte göra bra ifrån sig de kommande 10 åren. Det finns till och med en del data som pekar på detta. Vad handlar detta om?

Låt oss bena ut det. Indexförvaltning är dåligt för att du kommer äga mer av bolag bara för att de har ett högre Mcap. Det är idiotiskt då det finns ingen koppling mellan framtida avkastning och storlek. Dessutom kommer du allt annat lika äga mer av övervärderade bolag än undervärderade. Är Aktivförvaltning att föredra? Jag tycker det. Problemet med aktiv förvaltning är att den som grupp kommer gå som index ungefär. Det är ett matematiskt faktum. Vissa aktiva förvaltare gillar aktien X, som de köper. Andra förvaltare gillar inte aktien X som de undviker. Vid året slut har vissa haft rätt, andra fel. Summan av rätt och fel blir index. (grovt räknat, för det finns ju annat kapital än bara aktiefonder där ute). Så hälften av alla Aktiva förvaltare, teoretiskt sett, kommer gå sämre än index, och andra hälften kommer gå bättre. Så vid ett slumpmässigt val mellan två aktiva förvaltare och en indexfond är resultatet detsamma. Lägger man till den högre avgiften för den aktiva fonden, så faller valet på indexfonden.

Men det är det slumpmässiga valet. Krönikören menar att man kan lista ut vilken aktiv förvaltare som faktiskt har förutsättningar att slå index. Det är här forskarna tvistar. Vissa hävdar att det är helt omöjligt över tid. Vissa hävdar att det går. Jag tror nog att det går fast där risken att ha fel är väldigt stor.

Problemet bland de aktiva som slår index är att man kan dela in dem i olika kategorier:

1, De som haft tur, fast det är svårt att fastställa vilka de är då de oftast ändå har en bra förklaring till varför de presterat bra.

2, De som har en utmejslad strategi, som betalat sig under lång tid, men som faktiskt inte behöver ge överavkastning över tid. Ta en skicklig Value investerare. Får vi en period där Value som stil går extremt dåligt så är det troligt att han trots sin skicklighet inte kan slå index.

3, De som är skickliga och anpassar sin strategi efter tidens tand och därför lyckas överprestera över tid.

Kategori 1 kommer troligtvis att gå som index bara han får hålla på tillräckligt länge. Kategori 2 och 3 kan skapa överavkastning.

Nu börjar det bli intressant ellerhur? Men då dyker ett nytt problem upp. Du är inte ensam om att identifiera skickliga förvaltare. De får in en jäkla massa pengar, och de fortsätter att trilla in så länge som det går bra. Problemet är att trots deras ”skicklighet” så blir de så stora att de inte klara av att överprestera.

Så är det inte riktigt som med hantverkaren. En hantverkare som är jävligt duktig på att måla vet att han ska tacka nej till ett snickerijobb. För det bli inte bra. En skicklig Value investerare vet inte när det ska komma en marknad som gör att Value som stil inte kommer gå bra.

En hantverkare vet när han får för många jobb. Dvs han vet att för att hålla kvaliten så kan han renovera en lägenhet i månaden, 12 om året. Men en skicklig förvaltare har svårt att säga om han kommer sluta överprestera när fonden är på 10, 20 eller 30 miljarder. Så den jämförelsen haltar lite.

Sen blandar hon in att aktiva fonder kan gå upp i kassa och skapa överavkastning. Nu blir det verkligen äpplen och päron.

Säg att index faller med 20%. Indexfonden går från 100 till 80. Sen ligger en aktiv fond med 20% kassa. Men där aktiedelen sjunker med 23%, dvs 80X (100%-23%=77%)=61,60 + 20 kassa=81,60. Tjohooo, fonden slog index!!! Men förvaltaren gjorde egentligen ett dåligt jobb med aktiedelen då den underpresterade marknaden, men tack vare kassan så klarade han att slå index.

Ska man jämföra fonder som kan allokera ner aktiedelen så bör man blanda in risk. Dvs säg att standardavikelsen under det här året låg på 15%.

Säg att den aktiva fondens risknivå på aktiedelen var i nivå med index, dvs 0,8 * 15% =12% Kassa delen på 20% har 0% vol. Då blir den aktiva fondens total vol 12%.

Så är -18,4% avkastning bra jämfört med -20% om vollen ligger på 12% relativt 15%?

Det är enkelt att räkna fram…. om man justerar ner indexfondens avkastning på -20% till samma risktagande som den aktiva fonden så får man följande. 12% vol / 15% vol = 0,8. (dvs 20% lägre risktagande). -20% avkastning X 0,8 = -16%.

-16% avkastning ska jämföras med -18,4%. Riskjusterat gick den aktiva fonden 2,4% sämre. Den aktiva fonden gjorde ett dåligt jobb. Sorry!

Jag bara säger att allokeringen kräver EN utvärdering. Hur väl den aktiva förvaltaren lyckas övervikta (och därmed undervikta) rätt aktier över tid är en annan.

Men det är bra att hon ändå slår ett slag för att avgiftshysterin som är oproportionerlig i debatten. Låga avgifter blir man inte rik på. Men inte höga avgifter heller! Indexförvaltning är korkat. Men dålig aktivförvaltning ännu mer korkat. Låt oss börja där!

Philly Fed var svag igår. Även Empire Mfg i måndags! Två svalor gör ingen sommar. Vi får se hur datan rullar in i nästa vecka! Jobbigt läge hursomhelst. Med rätt trigger kan OMX enkelt dra 100 punkter, med fel trigger tappar 100 punkter. Jag hoppas på det första, men är rädd för det sista!

Trevlig helg!