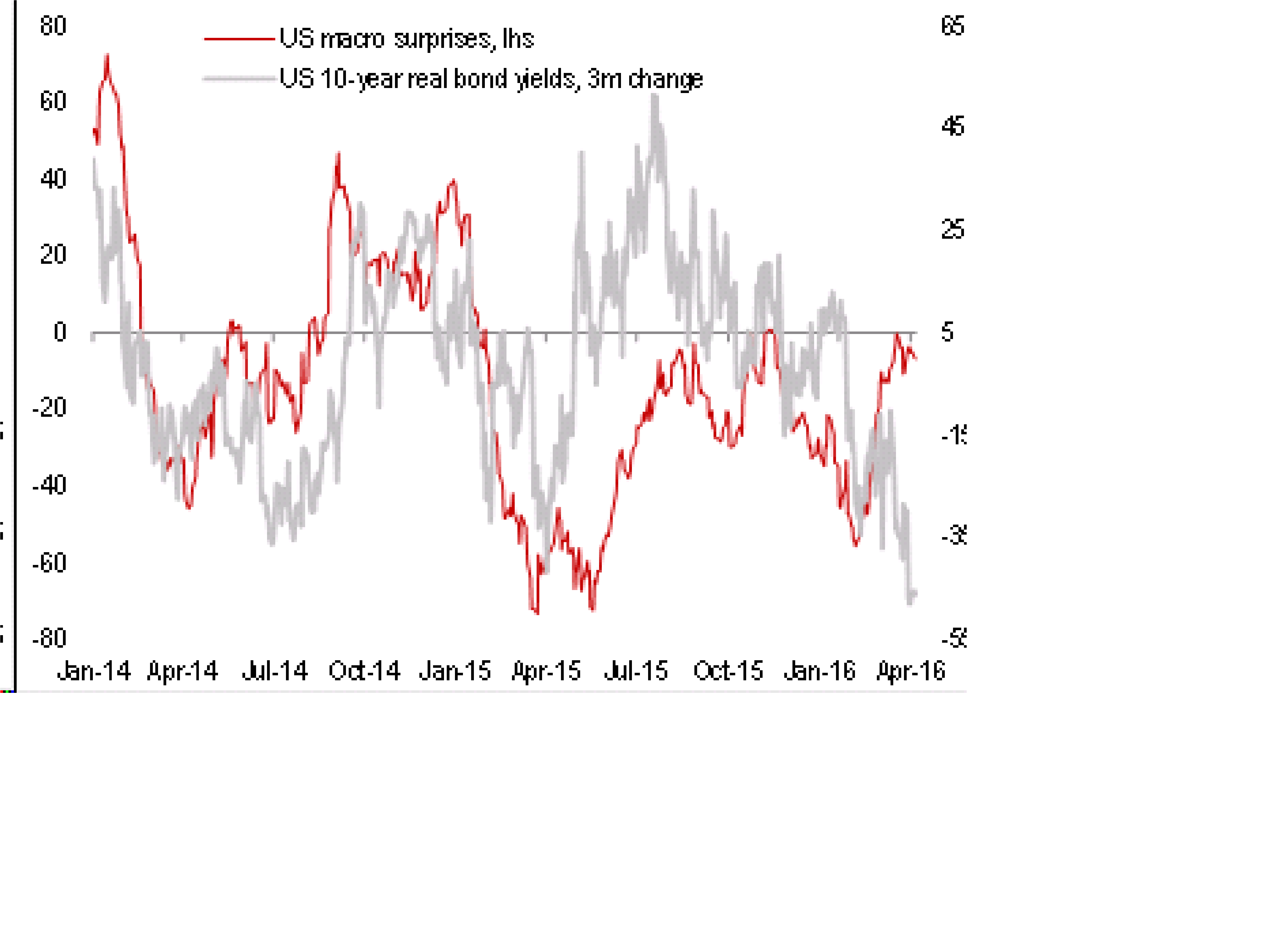

För det första vill jag upplysa om att Oljan (Brent) har varit uppe och tangerat sitt Fib50% motstånd idag. Det är inte en oviktig nivå. Jag har inte facit framöver men den utvecklingen vi sett senaste 3 månaderna kommer inte återupprepas kommande 3 månader. Jag skulle tagit hem en del vinst ur oljerelaterat om jag hade någon. Sista veckans uppgång handlar framförallt om dollarns försvagning. Den är i sin tur ett resultat av marknadens övertygelse att FED inte kommer höja räntan förrän tidigast i september. Inte ens då är man säker på att de kommer att höja. Detta trots att FED har meddelat att man inte är särskilt orolig för utländska riskfaktorer. Å andra sidan kan man luta sig mot att tillväxten under Q1 var svag, och löneinflationen lyser med sin frånvaro. Den amerikanska datan kommer vara viktig framöver då den drastiskt kan förändra den här synen.

Trots att trenden sedan februari varit uppåtriktad så känns det som en klen hausse. Minsta lilla negativa nyhet, Icahn säljer sina Apple, BOJ levererar inte mer stimulanser, en dålig rapport osv…. får marknaden att pysa ihop fullständigt. Det som kännetecknar en hausse är just marknadens förmåga att ignorera dåliga nyheter. En baisse kännetecknas av motsatsen. Det verkar som om många vill att det ska gå upp, men man dansar sjukt när utgången. Vissa använder order Bear market rally. Jag är beredd att hålla med.

Det är möjligt att man skulle sålt i mars när OMX tangerade Fib38% AV April15 trenden på 1428. Men så länge som DAX10,100ish håller för stängning så sitter jag träget kvar. Vi får se om det blir rätt!

Det har kommit en del data från USA….

ECI för 1Q16, som beskriver löneinflationen på kvartalsbasis och som lär vara Yellens favis mått, kom in på 0,6% QoQ mot väntat 0,6 och fg 0,5 (nedreviderat från 0,6). QoQ säger inte så mycket men i årstakt låg löneinflationen på 1,9%. VAR ÄR LÖNEGLIDNINGARNA???? Det händer ju inte ett skit! Vi måste upp mot 3% i årstakt för att Core PCE ska riskera att skickas upp mot 2% nivån!!!

Därefter kom Core PCE. Den landade på 1,6% YoY mot väntat 1,6 och fg 1,7.

Jag säger det en gång för alla. Löner och priser rör sig inte på ett sätt som tvingar FED att höja räntan. Sen kanske de vill normalisera den ändå…. men det är en annan femma. Trots jobbskapande och tillväxt så finns det inget pristryck att tala om!!!!!

Detta borde hålla nere räntorna och försvaga dollarn… vilket ändå borde vara lite positivt för marknaden. Men reaktionen so far har inte varit det!

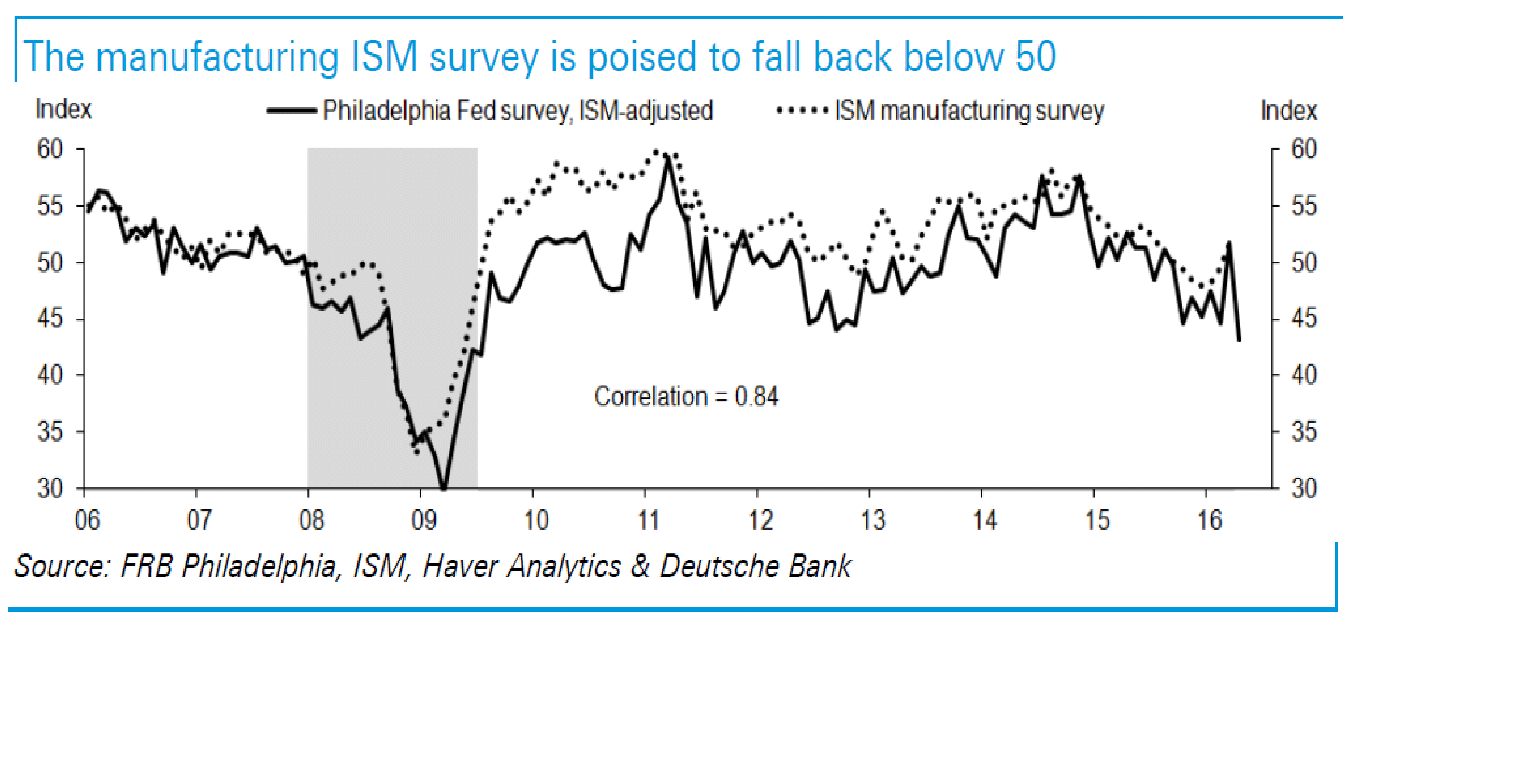

Chicago PMI kom in på 50,4 mot väntat 52,6 och fg 53,6. Klent! Philly var ju också svag sist. Men Prel PMI från Markit var ok. Lite blandade signaler. ISM nästa vecka är väldigt viktig. Svag ledande data gör att analytikerna inte skruvar upp Tillväxt. Skruvar man inte upp tillväxt så blir det svårt att skruva upp försäljningsprognoserna. Skruvar man inte upp Försäljningen så är det svårt att skruva upp vinsterna. Ökar inte vinsterna så kan en billig aktie bli ännu billigare. Man kanske också ifrågasätter utdelningskapaciteten. Allt hänger ihop…. och efter en soft patch under Q1 så hade det varit välkommet med lite acceleration i den amerikanska ekonomin.

Michigan kom in på 89,0 mot väntat 90,0 och fg 89,7… inte heller stark. Ingen ko på isen heller. Men det är ju helt klart att ångan inte riktigt finns där.

Och jag undrar…. är detta sista dödsryckningarna av ett svagt senaste halvår, och det stundar bättre tider. ELLER är det så att hela 2016 kommer bli rätt dassigt?

I nästa vecka har vi en radda PMIs plus sysselsättning från USA. Det finns goda chanser att denna data triggar SPX att bryta upp över sina gamla toppar, alternativt inleda en resa söderut och därmed ta död på Feb16 trenden en gång för alla. Det kommer bli spännande, precis som vanligt.

Trevlig helg!