Har varit en del på resande fot i veckan och har inte spenderat så mycket tid framför burken. Tur var kanske det!

Nåväl, för att summera den sista viktiga datan.

Tyska Service PMI kom in på 55,1 mot väntat 55,5 och fg 55,5.. ok

Samma för Europa landade på 53,1 mot väntat 54,0 och fg 54,0… ok

Desto viktigare är den Amerikanska motsvarigheten,

Service PMI kom in på 51,3 mot väntat 51,2 och fg 51,0.. bra

ISM Non Mfg kom in på 54,5 mot väntat 54,2 och ftg 53,4… mkt bra

I Kina landade Caixni Service PMI på 52,2 mot fg 51,2…

Så om man summerar senaste tidens makro så är den generellt bättre än föregående månad och bättre än väntat. Kontentan är att alla de som i januari/februari befarade att Recession väntade runt hörnet, INTE kan finna stöd för detta i datan som kommit på sistone. Basta. Det betyder att analytikerna borde ha det knepigare att skruva ner sina vinstprognoser för 2016. Nu är det upp till bolagen och Q4 att guida rätt.

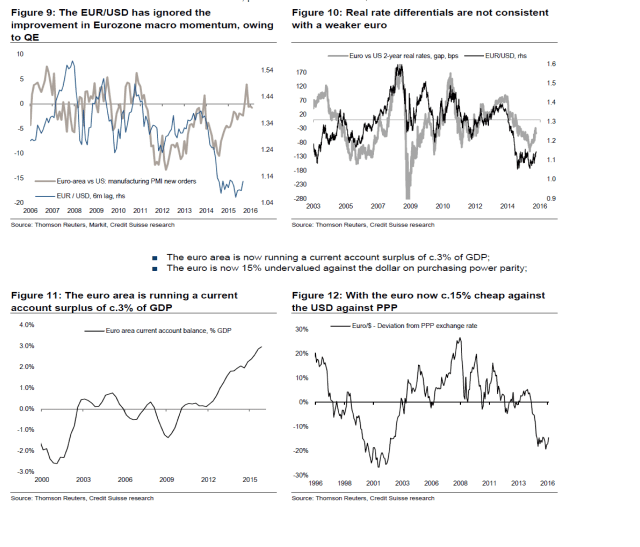

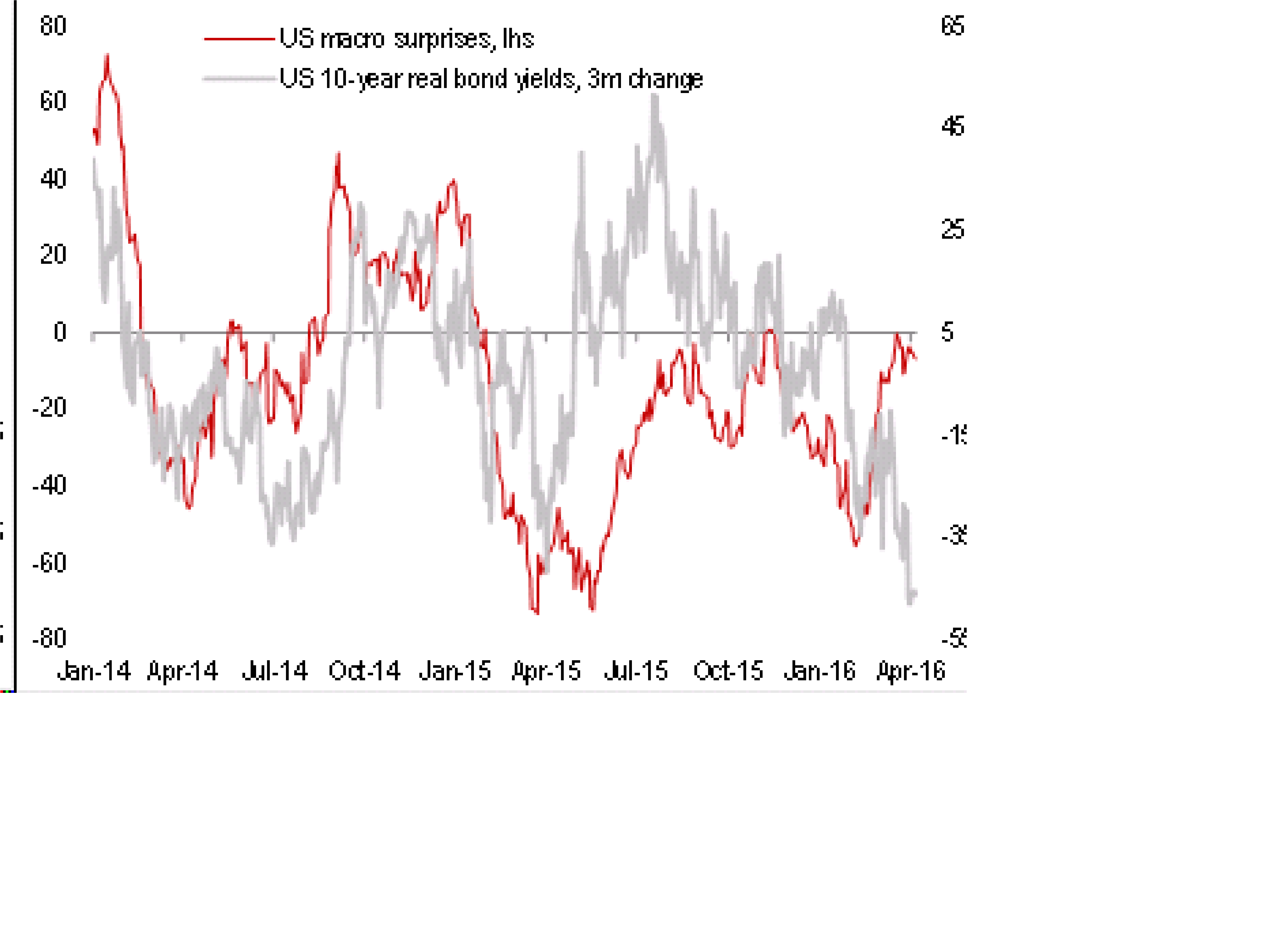

Det märkliga är att trots stark data så har inte Risk on miljön infunnit sig. Man har inte sålt av korta Us tresuries på ett sätt som jag trodde. 2 åringen handlas i 0,7%.. inte 0,90%. Dollarn harvar på kring 1,14Eur… inte 1,10Eur. Detta är naturligtvis kopplat till FEDs duvighet….. men jag undrar, hur länge kan dem vara det! Okej, Så länge som löner inte drar och Dollarn inte drar över 1,20 så lär core PCE hålal sig, så de är ingalunda tvingade att bli hökaktiga. Fine! Men de vill ju inte vara duviga egenligen… så vad gör dem så oroliga? Vill de se var oljan tar vägen efter OPEC mötet den 17e? Vill de om det blir en Brexit eller ej?

Så var är börsen på väg?

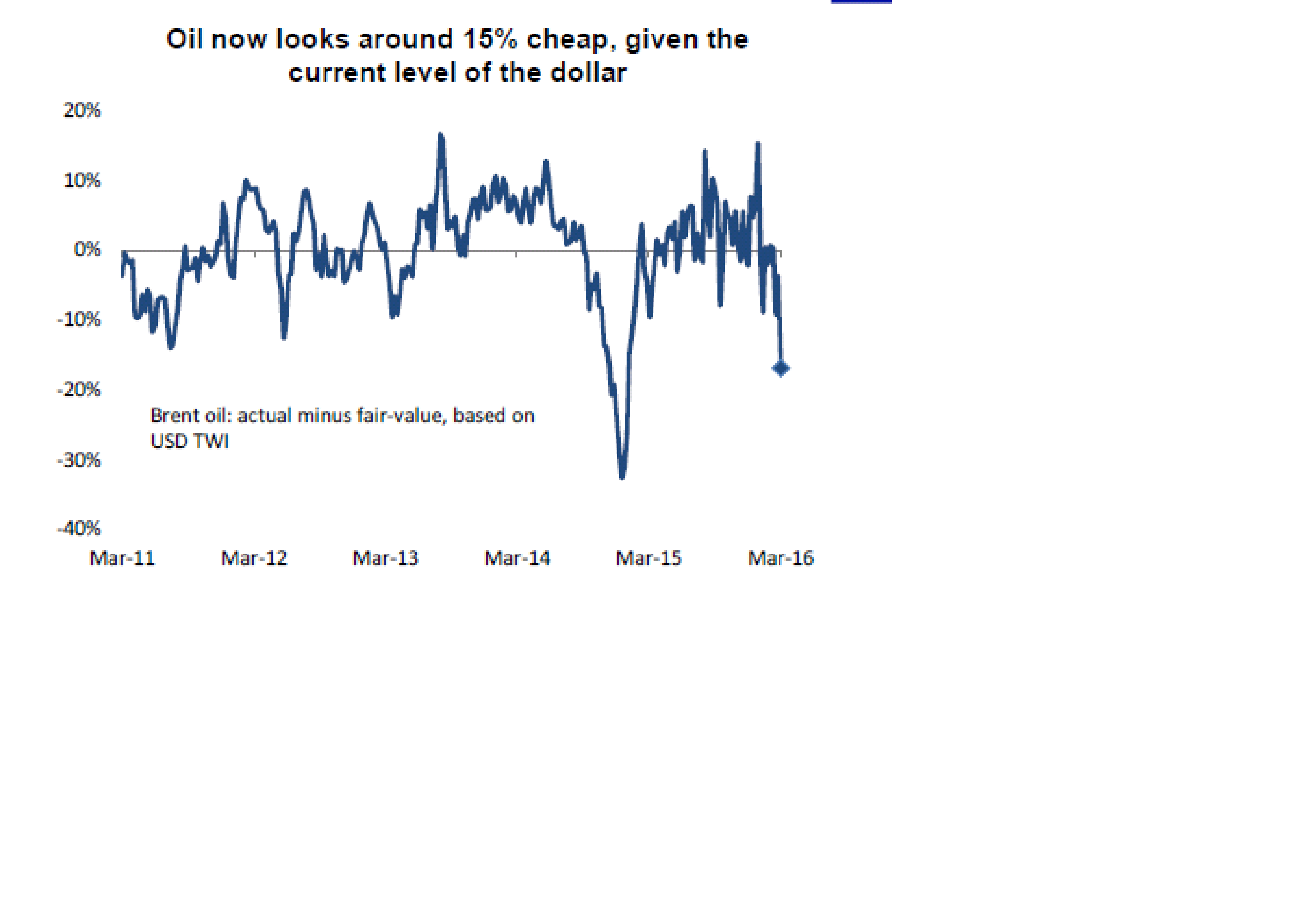

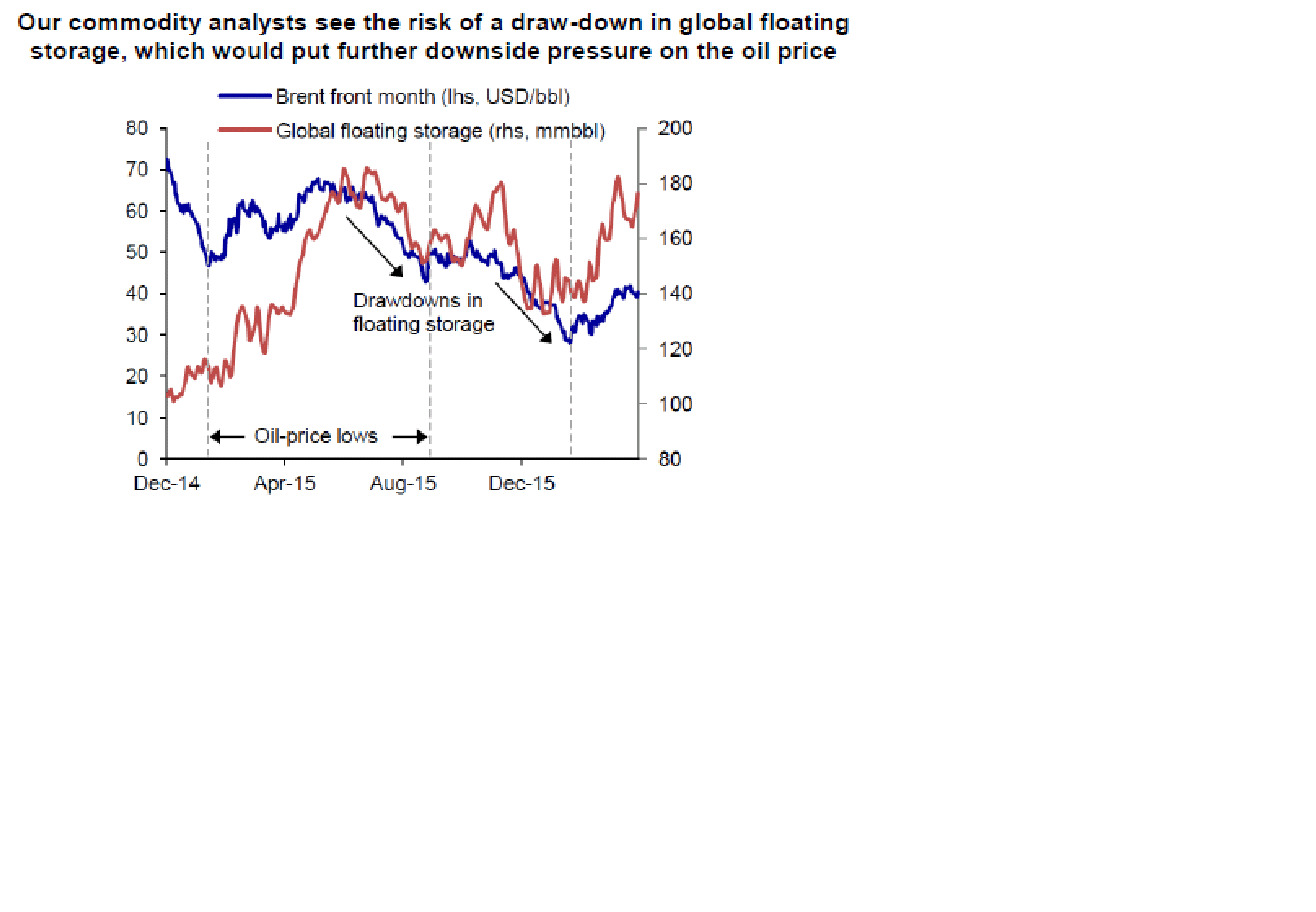

Jag tror att OMX är på väg upp mot 1383… sen vete fasen. Det som driver är primärt oljan, och i andra hand av att dollarförsvagningen avtagit samt att räntorna inte längre faller. Lite mini Risk on. Men den är bräcklig. Att titta på SPX har ju visat sig vanskligt när dollarn spökar. Bättre att titta på DAX. Så länge som DAX 9500 håller för stängning så finns styrkan fortfarande kvar. Men helst skulle jag vilja se en stängning ovan 10,000 för att känna mig komfortabel. Det känns lite halvdassigt, men det kanske det ska göra strax innan ett månadsrally? Oljan ska säkert upp till 42,50-43,50. Men sen? Brott av 36 är oerhört negativt.

Förlåt att ältar, men grundproblemet är lite att

Är Fru Yellen orolig för konsekvenserna av svag olja och oro i Kina… Ja då sjunker räntorna och dollarn till följd av hennes duvighet. Detta har i sin tur positiv inverkan på Kina och Olja.., vilket gör att de stärks.

Fru Yellen blir då mindre orolig för Kina och olja…dvs hök igen, varpå räntorna stiger och Dollarn stärks, vilket får negativa konsekvenser för just Kina och olja 🙂

Vilket alltså gör henne orolig igen….

Hur man än vrider och vänder på det så blir det fel, och jag vet inte riktigt hur vi ska komma ur den. Vad nettoeffekten av det här blir på sikt!

Givet dollarns svaghet, att räntorna inte stiger och oljan är hyfsat stark så verkar det som om marknaden bestämt sig. Fed kommer fortsätta vara duviga!

Frågan är då hur svag dollarn kan bli? Eller det blir inte värre än 1,14eur?

och frågan är mycket OMX orkar stärkas, när det istället är kronan som gör det?

För kontentan är att hade dollarn stått i 8,50 och oljan över 42… Så hade vi haft omx i 1450+.

Det kan vi ju ha i åtanke going forward

Sveriges penningpolitik,

Jag tillhör ju dem som tycker att penningpolitiken bör inriktas på att maximera jobbskapandet så länge som det finns ett slack i arbetsmarknaden. Definitionen av slack är när kärn- och löneinflationen är under två procent och eller inte växer starkt. Det omsatta gäller också naturligtvis.

Bieffekter som ex att hushållen tar för stora lån går att reglera på annat sätt.

Är glaset halvtomt eller halvfullt? Riksbankens Martin Floden är inne på att ytterliare stimulanser är onödiga, och jag kan till viss del hålla med om att ytterligare åtgärder inte skapar något ytterligare värde.

Men det är inte samma sak som att åtstramande åtgärder skulle göra nytta. Vad skulle hända om de höjde räntan med 200 punkter?

Jo bolånen skulle bli 200 punkter dyrare, och en Euro skulle kosta 8kr…. det krävs inte mycket bondförnuft att räkna ut hur Sverige skulle påverkas av det under följande 12 månader.

Så visst, räntesänkningar kanske inte hjälper, men det betyder inte implicit att höjningar inte skadar heller.

Hade en räntesänkning inneburit att bolåneräntan gått ner ytterligare, ja då hade det fått positiv effekt. Men eftersom bankerna inte sänker så innebär det bara att banken tjänar mer pengar. Det i sin tur driver inte ekonomin. Ingves verkar inte bry sig för han fokuserar mest på kronkursen.

Det är hög tid att bena vad som driver vad.

Räntesänkningar förvagar kronan allt annat lika, höjningar gör motsatsen.

syftet med räntesänkningar är inte att driva utlåning, men har gjort det. Att folk lånar till en bostad (ej nybyggnation) driver inte tillväxt.

Syftet med räntesänkningar är att minska på räntekostnader för hushållen. Det har fungerat, men gör det inte längre.

att låga räntor skulle få alla med sparande att deppa stämmer inte heller. Deras obligations och aktieportföljer har ökat i värde senaste åren.

Hade jag varit Riksbanken hade jag hoppats att PMIs och konjunkturen globalt tog fart under 2H16. Vinstrevideringarna har varit slappa, det är hög tid att det piggnar till och börjar driva kurser…. För det gör dem, då värderingarna är attraktiva om vinsterna börjar växa… Believe me!

Det är precis vad Sverige behöver.

Lyssna gärna på intervjun:

https://www.acast.com/makroradet/special-viceriksbankschefenifragasatterrantevapnet

Trevlig helg!

{kind=link}