NFP kom precis, det skapades 242k jobb mot 195k väntat och fg 172k (uppreviderat från 151k). En stark siffra som verkligen är en käftsmäll för alla recessionspredikare.

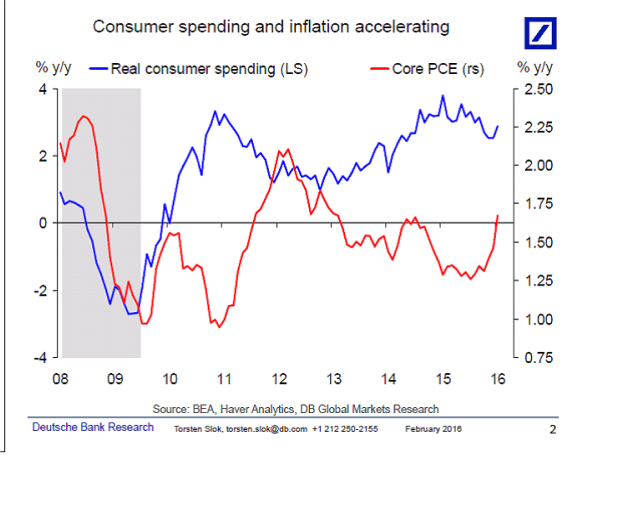

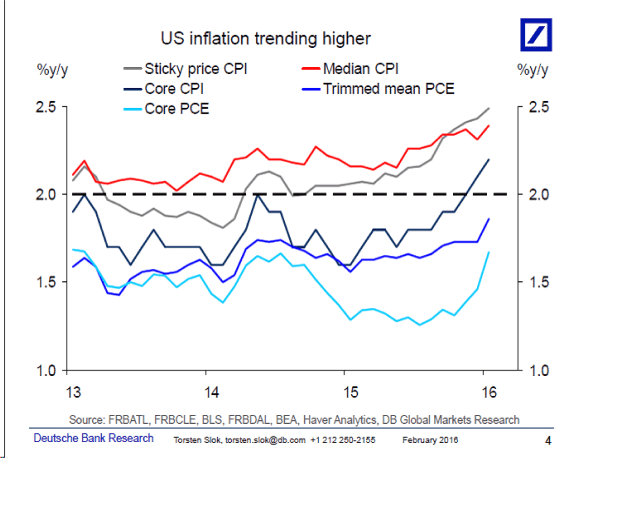

Samtidigt kom lönerna in på 2,2% i årstakt mot väntat 2,5% och fg 2,5%. Med tanke på Core PCE siffran häromdagen så var det nog många som trodde att det fanns en uppsiderisk på lönerna.. men ICKE.

Som ”en annan Fredde” sa nyss: ”Lägre inflation men fler jobb. Arbetslöshet i linje och oförändrad från fg månad. Ingenjörerna fortsätter ta jobb på Starbucks”

Det sämsta som hade kunnat hända hade varit om jobbskapandet kommit in svagt som ett resultat av att tillväxten bromsar in, som en följd av den oro som rått senaste två månaderna… SAMTIDIGT som lönerna kommit in upp mot 3% och signalerat att tack vare senaste årens starka jobbmarknad så har den nu blivit så tajt att det skapas löneinflation. Det hade varit riktigt risigt, då det hade tvingat FED in i en sits där de måste höja trots att de inte vill. Stigande räntor, och nedreviderade vinster… ajaj. Men nu kom siffran in PRECIS TVÄRTOM!

Hallelulja!!! 2-åringen drog rakt upp till 0,88% och signalerade RISK ON, ingen är rädd för recession här inte. Dollarn var stark. Börserna var starka. MEN så tvärvände räntorna ner, för man kom på att om FED verkligen är ”data dependent” så är 2,2% lönetakt inget som direkt tvingar dem att höja, tvärtom! Räntan föll tillbaks, dollarn försvagades hastigt till 1,10 mot Euron…….. men vänta nu lite här marknaden lilla. Om det skapas jobb, men det inte leder till någon inflation. Är inte det rätt bra? Ska vi inte kunna njuta lite av det? Det kommer en dag, då det inte längre skapas några nya jobb, samtidigt som det är så pass tajt på arbetsmarknaden att det blir lönedrivning ändå…. det kommer bli jobbigt. Men inte nu!

Jag tror marknaden fintar lite nu och sen hoppas jag det stänger hyfsat ikväll. Skulle inte förvåna mig om vi kan nå 1450ish i nästa vecka. Lagom till ECB mötet kanske? Det skulle väl utgöra en fin urtoppning!

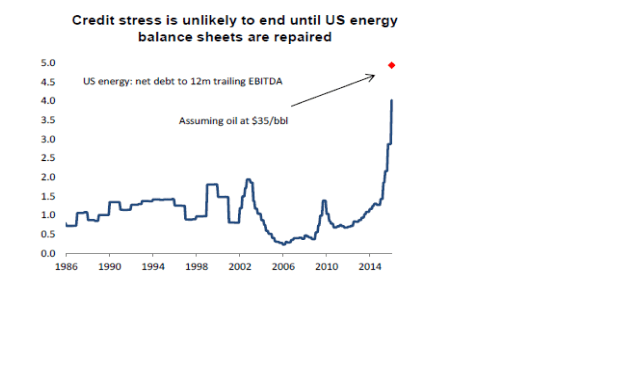

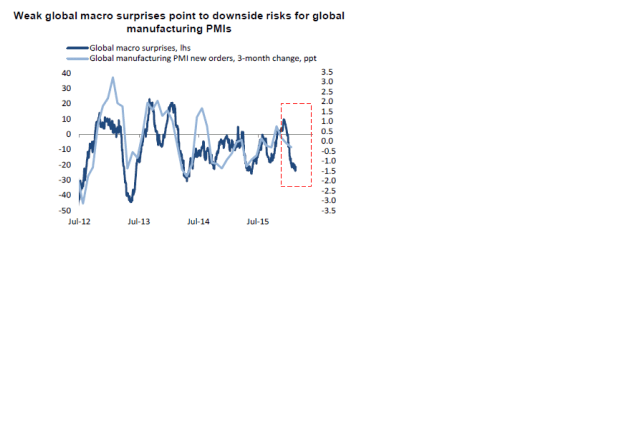

Nya charts, nya upptäckter!

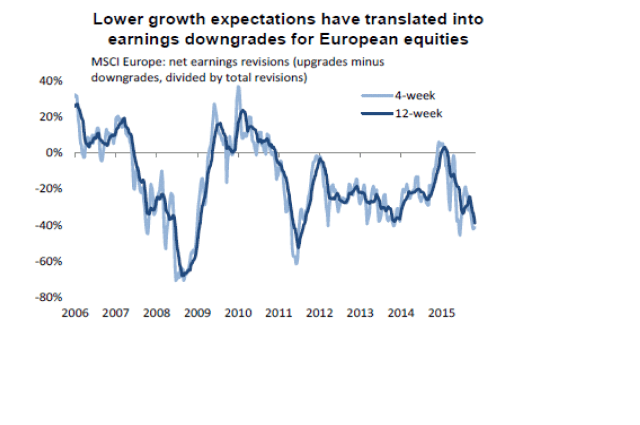

Senaste veckornas nedrevideringar har inte varit vackra. Detta är alltså pos revideringar minus negativa. Så i Globals fall om -34% så betyder det att 33% av aktier globalt har fått se sin 2016års vinstprognos uppreviderad under de senaste 4 veckorna. 67% av alla bolag har fått se sin nedreviderad. Men givet allt strul runt om i världen är det inte konstigt att analytikerna drar ner på estimaten något. Jag är förvånad att Europa får så pass mycket stryk ändå!

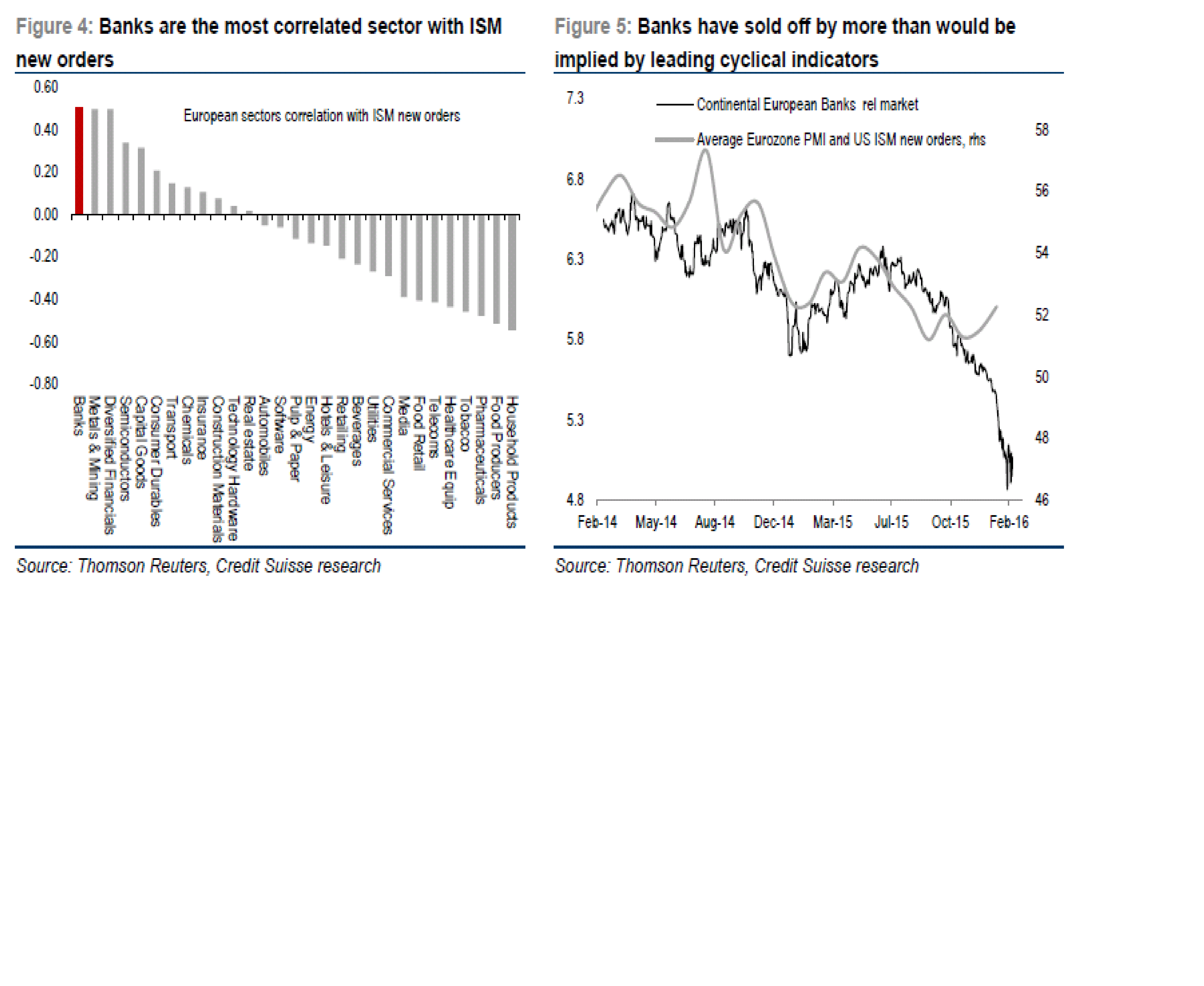

Nedan visar hur Tyska bil och kemi sektorn, samt bolag med Kina exponering fått storpisk i år relativt marknaden. Samtidigt har Kina PMI New Orders inte följt den utveckling. Detta ger mig en liten rysning faktiskt. De är korrelerade, och det är inte bara en slump. Antingen står du inför ett jävla Catch up rally i de här aktierna vilket hade varit rätt trevligt då det betyder att Europeiska aktier i sin helhet kommer gå rätt bra. Vilket lär betyda att det är allmänt sett ganska RISK ON. ELLER, gud förbjude, så pekar de på att New orders i Kina komma krackelera fullständigt inom kort. Då kan jag säga att vi har ett jätteproblem. Håll stenkoll på Renminbi Spot….. det är det första stället du kommer se tecken på om Kina går åt h-e.

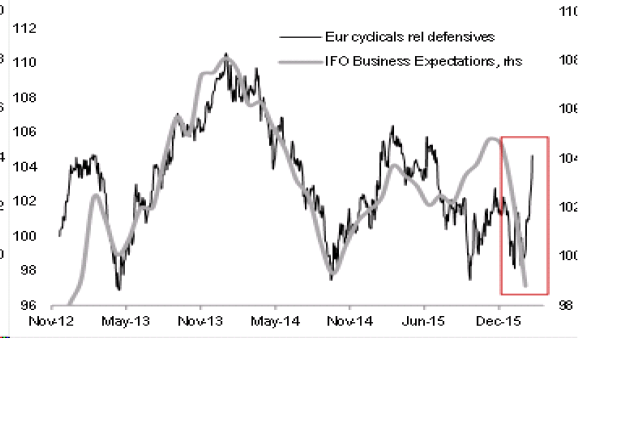

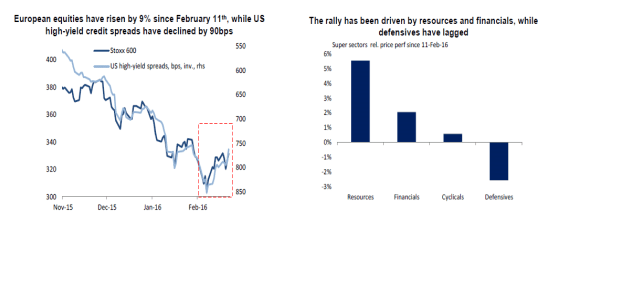

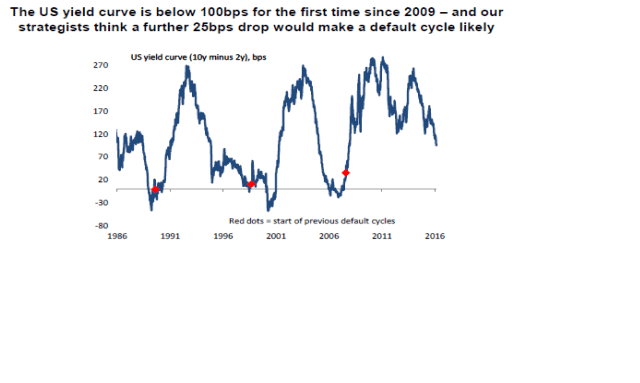

Åter till Europa. Defensiva aktier har på sistone gått bättre än marknaden generellt. Vi vet varför. Men korrelationen med den amerikanska 10 åringen har varit kuslig. Jobbsiffran var bra, och även om den låga lönetakten håller tillbaka FED, och därmed korträntorna, så kan ändå långräntorna stiga i hopp om bättre och stabilare tider. Så håll koll på 10-åringen för att ligga i rätt aktier i Europa.

För att frågan är ändå inte om skiftet redan är på G. Bara sista veckan har defensives börjat gå dåligt och cykliskt gå bättre. Det går lite stick i stäv med IFO Business Expectations…. men den kan lagga. Om cykliskt går starkt, kan det även betyda att Kina oron är överdriven, att 10-åringen borde stiga och att PMI/IFO mfl faktiskt har bottnat. Eller är det ett chicken rally vi sett i vissa aktier senaste 2 veckorna. Volymerna har ju varit låga så det vete tusan hur pålitligt det är!

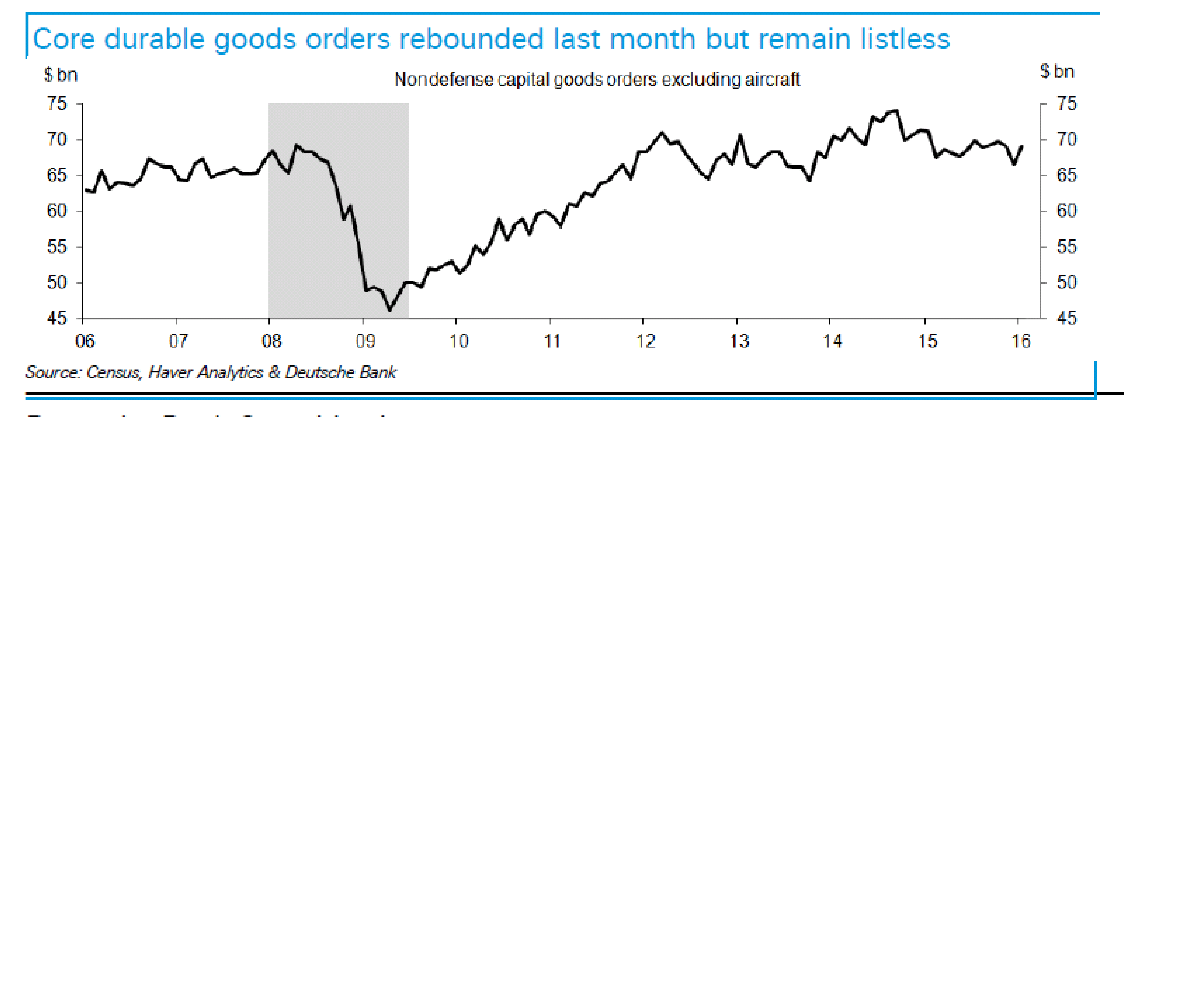

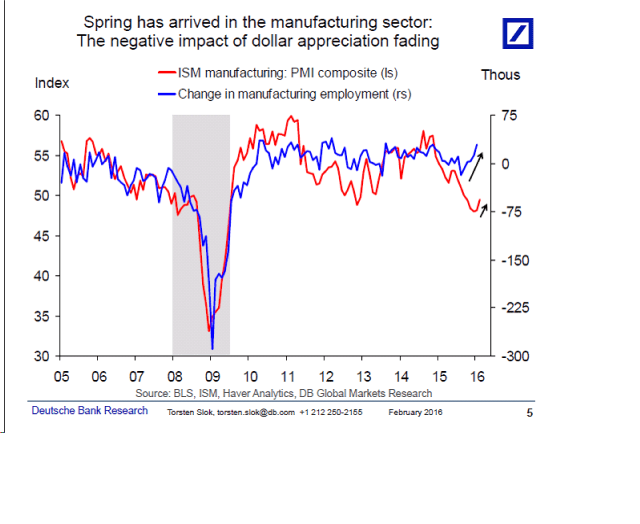

Men som noterats tidigare så känner jag mig riktigt nöjd med USA just nu, och mycket riktigt har surpriseindex studsat rejält i USA, och med den SPX. Europa aktier hänger inte riktigt med, men det gör inte Euro surpriseindex heller. Men en god nyhet är att detta index oftast laggar USA. Precis som att den Europeiska konjunkturen laggar den amerikanska. Okej, det funkar inte alltid, och det är ingen naturlag… men låt oss hoppas!

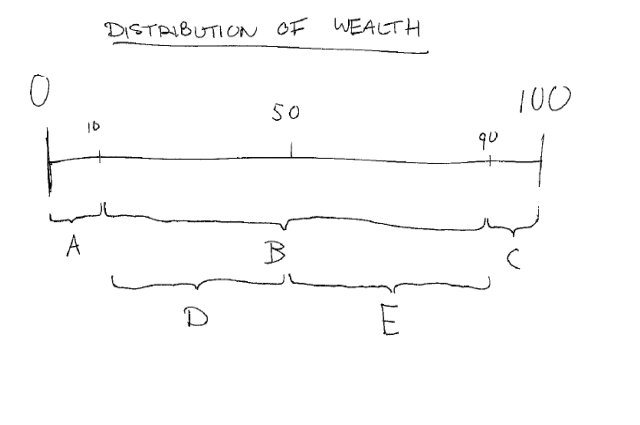

Sista bilden för den här veckan har jag ritat själv :-). Det kan vara den fulaste bilden jag ritat under min 5 åriga bloggkarriär. Ta det för vad det är!

I veckan när jag slötittade på TV såg jag dels dokumentären om Trump, och dels Uppdrag Granskning om vanliga Svenskar som bränner flyktingförlängningar. Jag känner mig inte jätteengagerad i någon av ämnena då jag tycker politik är sådär lagom trist. Just i frågan Trump och Svensk flyktingpolitik så tror jag att jag tycker som svensk mainstream ungefär. Skit samma! Det som slog mig var att Gud vad det finns ett stort allmänt missnöje i västvärlden. Alla länder verkar ha ett eller två missnöjespartier som det går riktigt riktigt bra för. Deras åskådning kan skilja sig åt, och är rätt irrelevant. I grunden handlar det om missnöje.

Hur kunde vi hamna där? Ovan har jag gjort en fin bild som illusterar en skala från 0-100% av välstånd. Man kan se den på nationell basis. Med välstånd menas hög inkomst och/eller förmögenhet. Den som har mest av detta i ett land ligger på 100%. De som inte har nåt hamnar på andra sidan. Ni fattar!

Sedan 50/60/70 talet (beroende på vilket land man pratar om) så har samhället kunnat delas upp enligt A, B, C grupperna. De jävligt rika, en grupp som alltid har funnits och alltid kommer att finnas (dvs grupp C). De har alltid haft rätt stor makt och inflytande. De jävligt fattiga, en grupp som alltid också har funnits i alla samhällen. Noll i inflytande (grupp A). Det är möjligt att Sverige fått 100 nya miljardärer senaste 10 åren, jag vet inte. Men det förändrar inte bilden så mycket. Lika lite som om vi fått 10,000 uteliggare. Förändrar inte heller bilden. Och det påverkar sannolikt inte utvecklingen mot det polariserade missnöjes samhälle vi har idag.

Det som har hänt är förändringen i Grupp B. Dvs Medelklassen i BRED bemärkelse. USAs tillväxt och välstånd sedan kriget handlar om att grupp B fick det bättre. På samma sätt i Sverige och på många andra ställen. Väldigt lite av de förändringar i samhället som vi har handlar om grupp A och C.

Men vad har hänt sista 10 åren inom grupp B. Ärligt talat tror jag att välståndet inom Grupp B kan ha gått upp i rätt många länder. Bland annat i Sverige och USA. Detta är iofs bara en gissning. Var kommer missnöjet ifrån?

Jo mina vänner, det handlar om Nedre och Övre Medelklass tror jag. Mellan 1960 och 1990, typ, så var snittvälståndet i Grupp D, dvs nedre medelklass, lägre än motsvarande hos grupp E. Det fanns en skillnad, men den var i praktiken LITEN

Det som hänt är att den vuxit sig STOR.

För 20 år sedan tjänade en ingenjör på Kalmar Industrier, något mer än killen som jobbade på med att montera truckar och dyl givet att han var hyfsat senior. Det fanns en skillnad, Ingenjörn bodde lite bättre, och körde kanske en något dyrare bil. Men skillnaden var små, och truckmontören saknade inget. Han hade det rätt bra, kanske till och med två bilar och en liten sommarstuga. Ingenjören hade det bättre, men absolut inget överflöd. Men han kunde spara någon tusenlapp varje månad i aktier och räntor. De var båda en del av samma grupp, Medelklassen.

De hade samma förutsättingar att semestra på Gran Canaria

Men så inträffade Kina, och tillverkning började outsourcas dit. Den tillverkning som blev kvar, ja den konkurrensutsattes så löneutveckling för den typen av jobb… ja den blev låg. Eftersom vi har importerat billiga varor, så har vi importerat deflation. Det har lett till låga inflationsnivåer, och därmed bidragit till låga räntor. Låg inflation har använts som argument för att inte höja löner. Det har funkat. Samtidigt har låga räntor drivit på tillgångsinflation. Stigande huspriser har kickat igång fastighetsmarknaden som gett ingenjörer, arkitektenr och konsulter jobb. Stigande värdepappersportföljer och ökad fastighetsutlåning har gett bankcheferna bra betalt, produktion outsourcas men det är högskoleekonomer som sitter och har koll så att allt blir rätt. De är kvar i Sverige. Men det har också funnits en stor grupp som har missgynnats.

sen kom Lehman, och med den låg real och nominell tillväxt. Även det har missgynnat den nedre medelklassen. Den övre har inte berörts lika mycket.

Lite samma fenomen har hänt i USA, Storbritannien mfl. Franska ekonomen Piketty delvis intygar det.

Simsalabim har skillnaderna mellan grupp D och E exploderat. Skillnad i välstånd och köpkraft.

problemet är att grupp D är stor, kanske 30-40% av befolkningen.

Nej de sover inte på gatan, men de har fått det rejält mycket sämre. De noterar också att de fått det sämre än grupp E. De är inte sura på Persson eller Kamprad. Sådana har alltid funnits. De är pissed off på grupp E.

Kontentan är att Samhället har gått från att bestå av en stor grupp, dvs grupp B medelklassen. Till att bestå av två grupper, grupp A+D, och E+C. Eller egentligen D och E. De bor på olika ställen de umgås inte över gränserna, de ses inte på samma arbetsplatser. A+D vet att E+C finns. Därför är dem sura. Men E+C fattar nog inte helt vad som hänt. Öppna dina hjärtan var det sista dem ville höra, när de är oroliga över sina pensioner, om deras barn ska hitta ett vanligt jobb eller om sjukvården finns där när de blir sjuka. De har aldrig sovit på gatan, de har jobbat och betalat skatt hela livet.

Beviset: Trump, etablissemanget skrattade åt honom, sicken pajas. Men vad händer, grupp A+D tänker att Trump som är E+C fiende….. måste vara vår vän.

Samma exempel i Sverige, SD-Jimmy dömdes ut av media och etablissemanget. här kommer en liten nynazze som tror han e nåt. …… och vips stöttas han av var femte svensk. Vad fan hände där? We didn´t see that comin´.

Vet ni vad jag tror…. A och C kommer alltid finnas kvar. Det har alltid funnits samhällen med jävligt rika och jävligt fattiga. Även i nöjda samhällen. Det viktiga är hur Grupp B mår, och den är för splittrad i många länder. Kan vi få tillbaka balansen mellan D och E., så kommer vi också lösa mycket av den polarisering vi har idag. Vi har gått från 3 klasser där en var väldigt stor till 4 klasser där 2 är väldigt stora, och den nya nedre medelklassen både är stor, ca 35-45% av befolkningen, och pissed off.

Hur vi ska lösa det har jag inte svaret på ännu, men det kanske kommer !

Är det någon som har en god vän på SCB som kan ta fram hur skillnaden mellan medelinkomsten på 30% nivån respektive 70% utvecklats senaste 30 åren. Det hade varit intressant!

Trevlig helg!

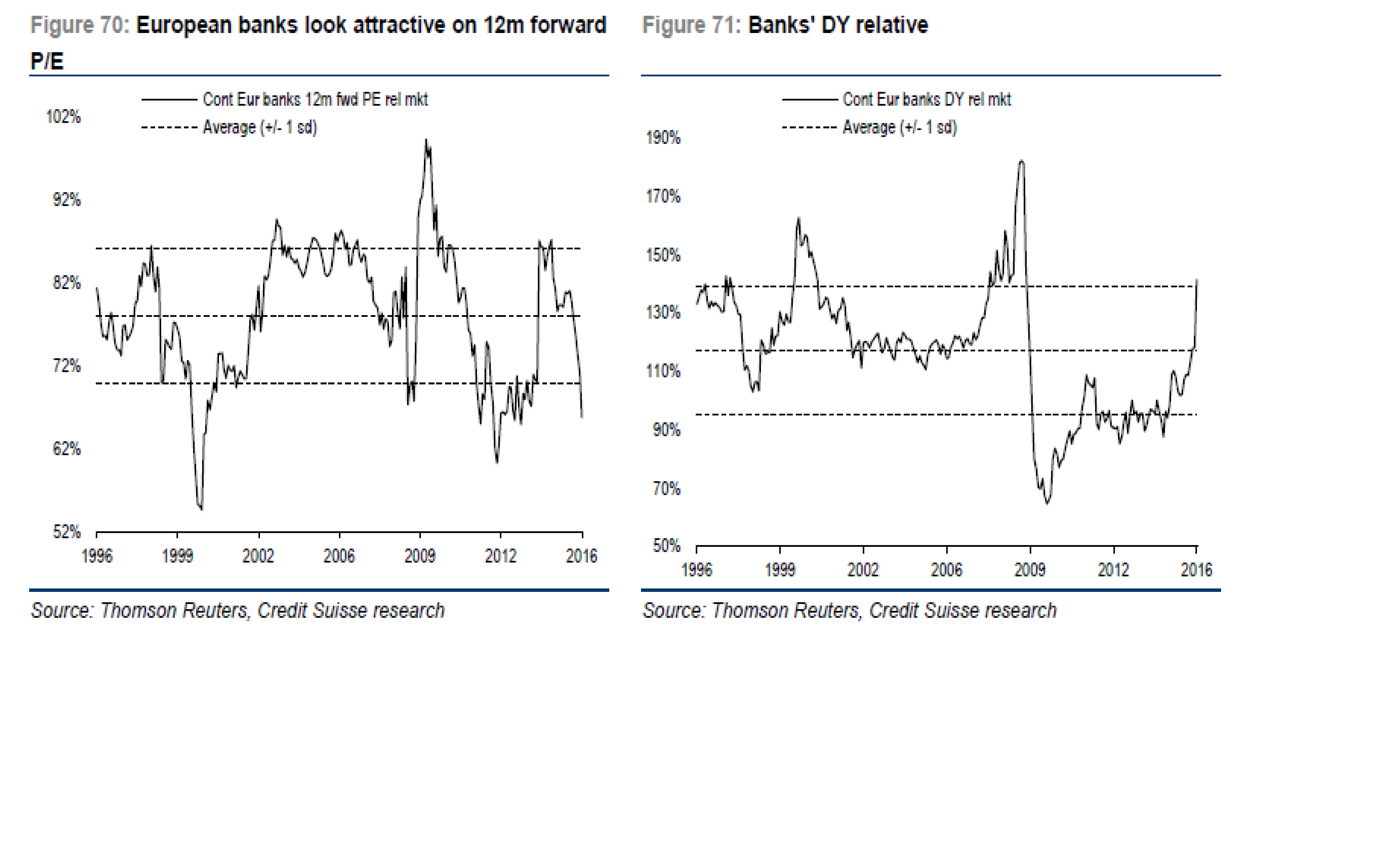

Nedan visar vinstrevideringarna över Europa. Horribla sedan 2011, även om något var på G våren 2015. I Europa är vinstnivåerna låga, dvs vinst/BNP, ROE nivåer, vinstmarginaler osv osv. I USA är det precis tvärtom. Därför har man också en förkärlek till Europas utsikter vs USA. Tänk när vinsttillväxten kommer !!!! Men det har man sagt i många år… och vinstrevideringar lyser med sin frånvaro. Det handlar om att exportörerna har det tufft, för deras kunder, typ Asien har det tufft, och det handlar om att den inhemska marknaden är tuff, dvs arbetslösheten är hög, och löneinflation låg, dvs en avsaknad av köpkraft. Jo ni hörde rätt. Det är Europa jag talar om, och Sverige är för närvarande det lilla men ack så goda undantaget. Tacka Ingves för det! (och han hackar alla på, när ni borde tacka…. eller ni kanske vill ha det som Italienarna???)

Nedan visar vinstrevideringarna över Europa. Horribla sedan 2011, även om något var på G våren 2015. I Europa är vinstnivåerna låga, dvs vinst/BNP, ROE nivåer, vinstmarginaler osv osv. I USA är det precis tvärtom. Därför har man också en förkärlek till Europas utsikter vs USA. Tänk när vinsttillväxten kommer !!!! Men det har man sagt i många år… och vinstrevideringar lyser med sin frånvaro. Det handlar om att exportörerna har det tufft, för deras kunder, typ Asien har det tufft, och det handlar om att den inhemska marknaden är tuff, dvs arbetslösheten är hög, och löneinflation låg, dvs en avsaknad av köpkraft. Jo ni hörde rätt. Det är Europa jag talar om, och Sverige är för närvarande det lilla men ack så goda undantaget. Tacka Ingves för det! (och han hackar alla på, när ni borde tacka…. eller ni kanske vill ha det som Italienarna???)