Att första dagarna i januari bjuder på en topp efter ett Nisse rally och därefter blir det lite andhämtning är inte ovanligt. Faktum är att Januari har rykte om sig att vara en stark månad men brukar oftast stänga kring nollan. Men i år är det annorlunda. Vi har fått en regelrätt rekyl på halsen. Den såg jag inte komma. Jag har varit Negativ till börsåret i sin helhet, men klart positiv inför våren, så man undrar ju om man verkligen ska få rätt. Hoppar marknaden över ett steg och går direkt på helårs caset där man alltså diskar väsentligt högre räntor i kombination med lägre vinster än dem analytikerna förväntar sig idag? Givetvis finns det en risk för detta, men jag är fortfarande optimist. Mycket handlar om att marknaden har fel kring inflationsbegreppet, och därmed narrativet kring kommande centralbankspolitik. Men visst, man kan ju få fel med tajming, dvs att börsen faller på en hökig FED, och när inflationen börjar falla framåt våren så faller även räntorna tillbaka, och då vill man äga aktier. Särskilt om de tappat en hel del. Den risken finns också såklart.

Men jag tror fortfarande att detta är en storm i ett vattenglas, och Q1/tidig april kommer bjuda på nya toppar. Främsta skälet är att marknaden diskar framtiden, och med fallande inflation framåt våren, och därmed minskad hökighet från FED så blir börsen i ett nafs attraktiv för många. Men att marknaden då skulle erbjuda låga prisnivåer och en gratislunch köper jag inte. Ofta när det börjar kännas bra, så har tåget lämnat perrongen för längesen.

Om jag har fel, dvs vi kommer inte få några nya toppar utan SPX 4,820 var toppen. Då är det Fib38% som väntar och den ligger på 3,820. Den skulle vi kunna nå tidigast i sommar, mer troligt september/oktober. Efter vi nåt 3,820 så kommer en Fib50 studs av hela nedgången, dvs upp till 4,320. Ungefär där vi är nu. Marknaden är nu rejält översåld och det kommer en studs. Men det är efter denna studs allt avgörs. Minskad oro för FED, och förtroende för aktieriskpremien. Detta ger köparna råg i ryggen och nya toppar. Eller motsatsen, och då fortsätter det ner. Rörelsen kommer vara ackompanjerat av Risk-Off om vi ska fortsätta ner, vilket är samma sak som fallande räntor, stark dollar och hög och stigande VIX. Det är alltså de här indikatorerna jag kommer hålla ett extra öga på i nästa vecka eller två. I kombination med börsen. För alla som önskar sig en topp i vår, så vill vi gärna se hur VIX och räntorna faller tillbaka efter mötet. Gör dem inte det, så är risken för fortsatt baisse stor.

Rent tekniskt är vi inne i en rekyl där vi är på väg att avsluta det första benet i en klassisk ABC. Faktum är att vi kanske redan gjorde det i fredags. Vem vet, även SPX 4420/4430 verkar vara en stödnivå av vikt. Väldigt snart kommer marknaden att studsa upp i ben två. Gärna innan FED mötet onsdag kväll. Men det är först när sista benet ska avgöras som det blir intressant. Blir det någon dags fladder, eller blir det nya bottnar och stora nedställ. Det senare skulle innebära att vi fullt ut diskar negativa vinstrevideringar och omsvängning av räntepolitiken. FED avgör om det blir fladder eller baisse på riktigt. Fortsätter baissen så kan man ta riktmärke på Fib38% av hela Post-Covid trenden. För NDX ligger det på 13,000. För SPX 3,820. Dit ner är det en bit kvar. Men som sagt, jag hoppas detta är en storm i ett vattenglas… och vi efter en turbulent januari får vi vår hausse, med SPX target på 5,100-5,200.

Men som jag sagt tidigare… efter en förmodad topp i mars/april, så räknar jag fortfarande med en Fib38 sättning till oktober. Därefter får vi stark avslutning av året, men sannolikt stänger SPX året med svagt negativ avkastning.

Ovanpå FED möte har vi en lång radda rapporter. Vi har flash PMIs, Case Shiller, Consumer Confidence från CB samt Michigan, Core PCE, ECI (kvartalsvisa löner)

————-

Söndag… terminerna öppnar upp. Betyder inte så mycket. Men ändå…

Vill förtydliga en VIKTIG sak. Att räntorna eventuellt börjar sjunka undan i veckan behöver INTE vara en bra sak. Om marknaden upplever FED som hökig och aggressiv i sina ideer om att bromsa inflation, så skapar det en situation där man alltså diskonterar kommande politik på ett sätt att Tillväxten bromsar in – bolagen ser nedskruvande vinstprognoser – marknaden litar inte på vinstnivåerna – då litar man inte på aktier, särskilt om multiplarna är höga – och då skapas en RISK off situation – där man säljer aktier och köper trygga obligationer – köptrycket på obligationer driver upp priset – räntan går ner.

Så paradoxalt kan en hökig FED skapa en risk off miljö där räntorna faller… men om FED är duvig (inom ramen för sin hökighet) så kan även räntorna sjunka undan. Så räntan här är inte alltid att lita på. Dollarn är ofta en vattendelare, dvs fallande räntor med stark dollar är Risk off. fallande räntor med svag dollar, är inte det. Men den är inte riktigt att lita på.

Vad du vill är att VIX faller, samtidigt som börsen lyfter. Helst NDX.

Vi är på väg in i rekylens andra ben. Om det var botten i fredags borde den gå till SPX 4550-4600. Men risken är att vi ska ner till 4320/4330 först. Spelar inte så stor roll.

Den stora biffen, som jag skrev om ovan, är om sista benet i rekylen ska bli kort och snabbt, och att mars/april bjuder på SPX nivåer över 5,000. ELLER om redan sett toppen, och uppställ egentligen ska användas till att ta ner risken. Att nedgångar används till spekulativt köpa i för den snabbfotade.

Base Case är fortsatt det positiva…. men sannolikheten har minskat tråkigt nog.

Om det visar sig att SPX 4,820 var toppen i hela Covid rörelsen, då har jag target Fib38 som ligger på 3,820 senare i år. Troligtvis Oktober. Det betyder inte att vi INTE får uppställ, men trenden är likförbaskat fallande. Då skulle man kunna tänka sig uppställ här i februari/mars. Som reaktion på senaste rekylen. Sen nedställ igen framåt maj/juni. Sen rekyl upp mot juli/aug, för att sen falla ner mot målet i slutet av september/början av oktober.

Vad är då skillnaden mot mitt base case? Well, base case säger att vi ska nå 5000+ i mars/april, och därefter en resa ner mot c4000 i oktober. Mot ovan ”alternativ case” som säger att 4,820 var toppen, att vi som högst når 4,700 i mars/april, och sen har target på 3,820 i oktober. Hade man vetat att 4,820 var toppen för några veckor sedan, så borde man tagit ner risken markant. Nu ligger man kvar i sin positiva syn, för att man hade som avsikt att sälja i mars/april. Nu lär vi ändå komma upp en bit…. men det är skillnad att sälja på 5100 och 4700….

Vi har fått en del Flash PMI, Från Europa kom Mfg PMI in på 59,0 mot väntat 57,5 och fg 58,0. Tyska. motsvarigheten kom in på 60,5 mot väntat 57,0 och fg 57,4. Starkt. Man återger skäl som att supply issues börjar lätta, och liten inverkan av Omikron. Service sektorn kom in lite svagare… många är hemma och sjuka i Omikron… det fixar till sig. Vad beträffar Europa, och Sverige för den delen, så har vi inte samma diskrepensproblem mellan Köpkraft och Priser som i USA, där köpkraften varit synnerligen dopad och faller tillbaka, samtidigt som man haft långt större prishöjningar. Det är i USA som ISM kommer falla ordentligt senare i år. Mer än Europa. Sen ska man inte tro att Europa är en ensam ö,…. vi är fortfarande en funktion av US+Kina.

I eftermiddag kommer USA… noterar att Philly och Empire pekar på nedsida.

Mfg Flash PMI kom in på 55,0 mot väntat 56,7 och fg 57,7… sämre vilket vi hade en aning om sen lokala index.

Service Flash PMI kom in på 50,9 mot väntat 55,0 och fg 57,6… katastrof, vilket handlar om att Omicron inneburit både strul med bemanning, men också färre gäster.

Datan visar på allmän försämring, och oron är nu inte hökig FED och räntehöjningar, utan räntehöjningar i en ekonomi som bromsar in kraftigt.

Idag faller räntorna, dollarn stärks och VIX drar… klassisk Risk Off… och då så faller ju även börserna.

FED möte på onsdag ska förhoppningsvis ge lite komfort, i stil med: ”Om ekonomin inte växer och skapar jobb som väntat, så måste vi anpassa vår penningpolitik efter det. Inflationen är till stor del en laggande parameter och vi är inte nödgade att höja räntan även om inflationsdatan är stark, givet att vi tror på lägre inflation längre fram”…. Typ

Det skulle ge marknaden råg i ryggen att börja tro att FED inte kommer sabba tillväxten…

Därför är det också troligt med en studs in i mars/ april.

—————–

Tisdag,

Vilken dag det var igår… säger svagheten idag att det ska fortsätta ner nu? Nope. Säger den starka stängningen att det kommer fortsätta upp längre fram? Nope. Den säger inte ett skit. Den säger att marknaden är orolig över åtstramningar från Centralbanker, och det finns dem som är beredd på att köpa för att de inte tror att FED sabbar marknaden.

Marknadens tolkning av FED mötet imorgon är viktigt.

VIX sköt upp, men är det ingen mer än jag som noterar att nivån är relativt låg givet vad man är rädd för. Dvs om detta är början på en stor börskrasch, och på sikt sämre konjunktur…. då borde den stiga högre. Det ger mig bara en feeling om att det ännu en gång bara är en storm i ett vattenglas… Jag kommer följa VIX noga imorgon….

Om SPX 4,820 var toppen, så lär vi se 3,820 i oktober. Klassisk rekyl på c20% där aktieriskpremien hyfsar till sig och till slut ger ett köpläge.

Vet vi att 4,820 var toppen… nej. Mycket talar för att vi står klart högre i mars/april än idag. Om det är en ny topp eller ej kan jag inte säga. Om vi får en ny topp så tror jag fortfarande på Fib38 i oktober. Jag kan inte heller säga om vi såg botten igår. Det jag säger är att vi står högre i mars än vi gör idag.

Annars får vi vänja oss vid att det är ett ”bakis år”….. förra året bjöd på Peak prices, peak earnings och peak margins… det enda som inte var Peak var värderingarna (okej PE-tal i absoluta termer var höga) pga låga räntor. Så när FED svänger i sin politik gör det marknaden orolig.

Men ni får inte heller glömma varför FED svänger… dvs pga hög och ihållande inflation, stark tillväxt, tajt arbetsmarknad med starkt lönetryck…. MEN tänk om det bara är helt fel antagande om framtiden… Tänk om inflationen går i backen, Tillväxten dalar ner mot 2% och tajtheten i arbetsmarknaden och lönetryck var inte alls särskilt robust när ekonomin gick in i ett nygammalt normal tillstånd… vilket tvingar FED att tänka om…

då FED ser inget nöje i att bromsa en ekonomi bortser från när den ser överhettningstendenser…. och har man fel kring detta så har marknaden varit orolig för FED alldeles i onödan!!! För avvaktar man med räntehöjningar, så lär man avvakta med QT…. och det mycket pga av rädslan för QT som skrämmer marknaden just nu. Man kommer ihåg hur det gick sist likviditeten försvann.

I mitten på maj är det ny baisse och lågpunkter…. sen kvalmig sommar, och sen vänder det ner igen till sep/okt. Det är kartan så här långt!

10-årngen lär hålla sig inom 1,6- 2,0%… vilket gör PE18 attraktivt i alla lägen, medan PE22+ är motsatsen. Sen är det frågan var vinsten blir? Konsensus just nu är typ 225usd för SPX.. do the math! Men Fair landar då på cirka SPX 4,500. Men det är bara ett referensvärde. Gillar marknaden aktier och är Risk On… då vill den dra mot 5,000. Är marknaden motsatsen blir det 4,000. Marknaden är dessutom som ett barn och ändrar sig stup i kvarten… det har ni säkert sett!

Idag kom Case Shiller huspriser från USA…. fortsatt starka.

Sen kom CB Consumer Confidence… inline, halvdassig nivå. Den fångar väldigt mycket hur stark arbetsmarknaden är, och det är inte fullt så roligt som man kan tänka sig givet att ekonomin mår så himla bra. Den borde varit bättre.

FED imorrn… vi hörs!

—————

Alla sitter på nålar och väntar på FED… var för nasty surprises kan komma?

1, Surprise hike… att FED höjer idag (hade varit oväntat och väldigt negativt)

2, Surprise end av QE nu, istället för mars. (som ovan)

3, Signalerar att varje möte framöver är ett potentiellt höjarmöte (inte så negativt)

4, 50 prickar i mars… negativt, men inte så oväntat.

Men detta var ju väldigt negativt tänkt… Positivt då? Ja så vitt jag kan förstå så kommer UTEBLIVNA överraskningar, vad det än är uppfattas som Positivt.

Vad är då INTE en överraskning? Tja, Avsluta QE i mars, Höja med 25 prickar i mars, och sen fortsätta guida för 3 totalt i år, att man kommer återkomma med en plan för QT, men att QT kräver först höjningar, så tidigast mot slutet av året. Allt detta skulle förmodligen uppfattas som Inline, och ganska positivt.

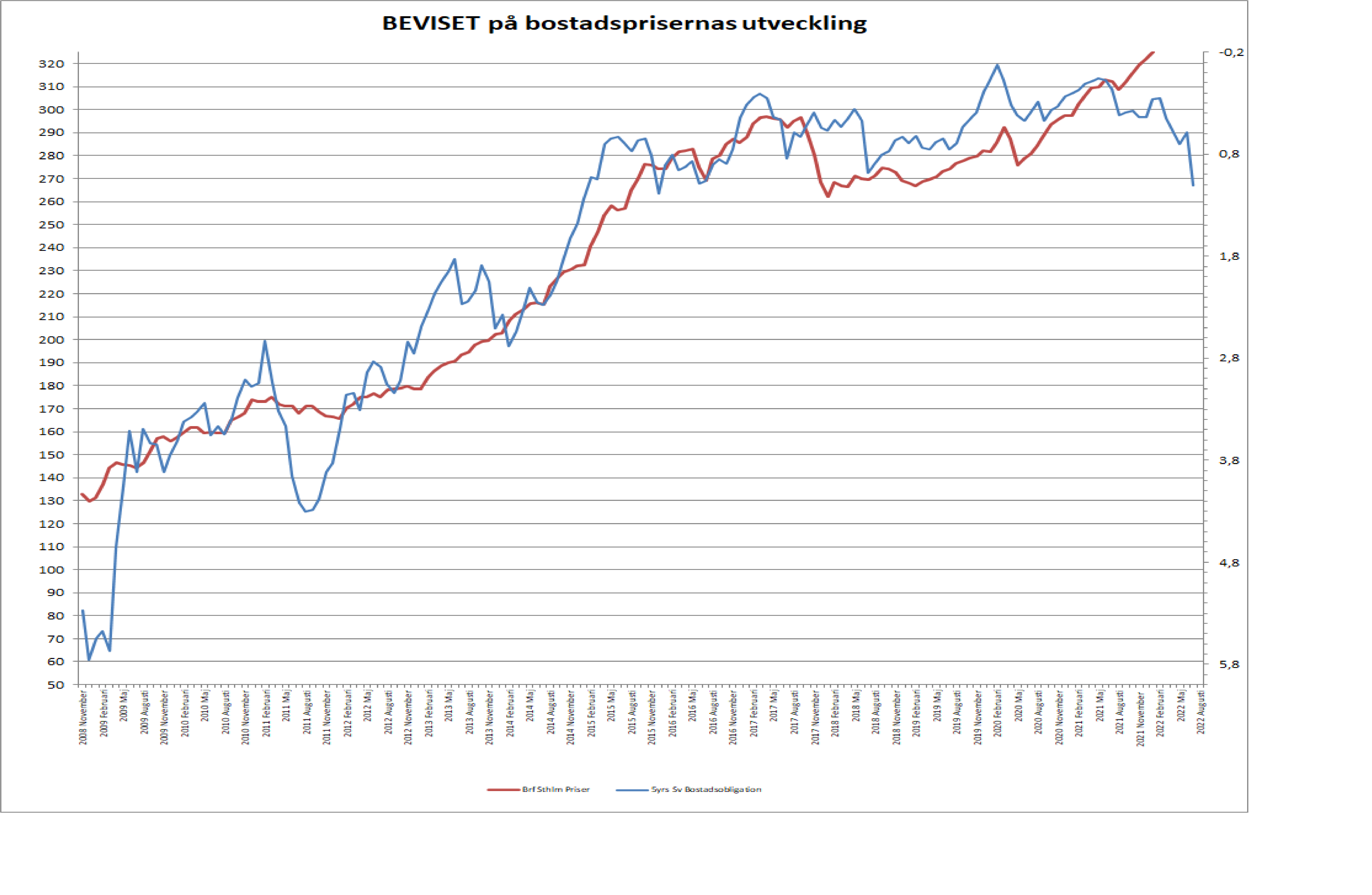

Hox/Valueguard kom med priser för svenska bostadsmarknaden. Inga moln där inte, utan det var fortsatt starkt.

Men tittar man på grafen nedan, så är jag orolig. MINST SAGT.

Vi står inför en nedgång under andra halvåret i år, som sedan lär fortsätta under hela nästa år.

Några detaljer. Den 5yrs bostadsoblisen hämtar jag på Riksbankens hemsida, och den tog ett rejält skutt över årsskiftet. Jag mailade Riksbanken och fick svar att man vid årsskiftet byter obligation, för att kunna återge 5 år fram. Detta innebär implicit att räntan hoppar upp, men borde under året allt annat lika drifta nedåt.

Historiskt har 5yrs bostadsoblis följt med 5yrs statsoblis med cirka 50 punkters spread. Det är ganska logiskt. 5 åriga statsoblisen har trendat upp sen hösten 2020 när räntor internationellt började stiga. Den ligger idag på +0,15% och ett normal bostadsoblis borde därför ligga på ca0,65%. Inte över 1% som nu. Sen kan såklart spreaden öka om marknaden är orolig för bostadsmarknaden. Men det lär den inte vara… så min slutsats är att man ska INTE extrapolera 1%+ utan snarare ner mot 0,65%. Men även om man gör det så pekar obligationen på en rätt rejäl nedsida.

Sen kan man undra om bankerna har pillat i lånelöftena. Man kan ju justera KALP (kvar att leva på) och allt möjligt. Men jag tror det skulle bli ett jävla liv hos Finansinspektionen för de är redan besvärade av att utlåningen ökar så mycket.

Jag kan krasst konstatera att sen HOX började med prisdata för 17 år sedan, dvs 2005, så har svenska bostadspriser stigit med 190% eller 6,5% om året. Det innebär att utlåningen måste ha ökat med ungefär lika mycket. Eftersom jag vet att lönerna ökat med 2,5% per år under den här perioden, så har skuldkvoten (Skulder/Inkomst) ökar rejält i Sverige. Vi vet att skulderna idag ligger på ungefär 5,000mdr (bostad, bil, konsumtionskrediter) och Inkomsterna ca 2,000mdr. Så det blir ju 5000/2000=2,5X

Om man räknar baklänges… dvs 5,000mdr i skulder som växer med 190% sedan 2005 så måste de legat på cirka 1,700mdr då.

Tar man inkomsterna på samma sätt. 2,000mdr idag, som vuxit med 2,5% om året sen 2005 så måste de legat på 1,300mdr då.

2005 måste alltså skuldkvoten legat på cirka 1700/1300=1,3X

Från 1,3 till 2,5 på 17 år…. en dubbling.

och vad fan innebär detta egentligen???

Jo, för 17 år sedan, om räntan på lånen steg 1% så gröpte det ur 1,3% av inkomsterna. Steg räntan med 3% så gröpte det ur 3,9% av inkomsterna. Stiger räntekostnaderna med 1% idag så slår det ut 2,5% av inkomsterna. Stiger räntan med 3% så slår det ut 7,5%.

Kontentan av detta är att det krävs halva ränteuppgången idag mot för 17 år sedan för orsaka samma skada på ekonomin i termer av minskad konsumtion, minskad tillväxt, färre nya jobb…

Ett annat sätt att säga det på är att det går dubbelt så snabbt för räntan att skapa en recessions sitation i Sverige jämfört med för 17 år sedan…

Eftersom det är tillväxt, jobbskapande, löneglidning, inflation… dvs högkonja som till slut driver upp räntan… och därmed sabbar konjunkturuppgången, så innebär ovan att Sverige framöver inte kan växa lika mycket över en konjunkturcykel som man kunde för 17 år sedan, just för att räntan snabbare får en bromsande effekt på ekonomin.

Ett annat sätt att säga det på är att de senaste 17 goda åren, har lånat av framtida tillväxt. Dvs om vi legat kvar på samma skuldkvot idag som för 17 år sedan, så hade vi kunnat växa mer i framtiden, än vad vi kan idag, med nuvarande skuld. Vi har lånat Good times av framtiden. Men inget är gratis, för det gör att tillväxten allt annat lika blir lägre framöver.

Ni förstår att jag förenklar, och det finns andra aspekter och nyanser att ta in… som ex att det även har varit globalisering och digitalisering som hållit tillbaka löner, och väntas även göra det framöver. Låg inflation är ett globalt fenomen, och det har skapat låg inflation, låga räntor, och skulduppbyggnad. Men i stora drag stämmer det….

The Floor is yours Jay!

Jag noterar att SPX har rivit av sitt första ben i en ABC, studsar upp i ett andra ben och når Fib38% av hela januari rekylen IDAG. Så nu är frågan… ska vi upp högre i tvåan, kanske mot Fib50 eller ännu högre. Eller ska FED göra marknaden besviken ikväll och hamra ner marknaden i rekylens sista ben. Spännande!

Det finns egentligen två scenarior här: Ett där marknaden Gillar vad FED säger och det rusar upp mot Fib50 och kanske även passerar det med viss marginal. För att sen handla ner marknaden i vinsthemtagning under en dag eller två, och sen fortsätta upp. ELLER, så gillar inte marknaden det FED säger och då är det dags för sista benet i rekylen som jag tror kan bli upp mot 10% från dagens nivåer. Synd att vi inte på förhand vet vad det blir…

Stämmer det verkligen att bank aktier är bra när räntan går upp?

När räntan går upp är det väl bara ett sätt för centralbankerna att minska likviditeten på marknaden för att på så sätt minska inflationen, men bankernas upplåningskostnader ökar och då borde deras vinst inte bli högre direkt?

Jag tänker att det bästa måste vara att inneha råvarubolag så länge priserna går uppåt?

Funderar på vinnare i ett inflationsscenario…och det ända som jag kommer fram till är att det måste vara råvarubolag eftersom det är ju de priserna som går upp nu, det är inte direkt löneinflation.

Vid löneinflation kanske bolag som resebolag, hotell, klädbolag etc är att föredra?

Bank aktier utvecklas i linje med vinsterna, som är en funktion av ränta på utlånade pengar, minus räntekostnad för upplånade pengar. När det är stigande räntor tenderar räntenettomarginalen att stiga. När de faller tajtar den till. Fallande räntor var tidigare också synonymt med sämre tider, och minskad utlåning och högre kreditförluster. Stigande med motsatsen. Detta samband är luddigare nu för tiden…

Råvarubolag utvecklas med vinsterna som beror på råvarupriser. Stigande och höga råvarupriser är bra, vilket är en funktion av tajta lager och god efterfrågan, som förvisso beror på utbud, men i grunden handlar det om efterfrågan. Aktierna diskar dock framtiden, så höga råvarupriser ger oftast höga vinster, men då har oftast aktierna börjat gå ner för de prisar in sämre vinster, dvs råvarupriser. Så du måste förstå var efterfrågan och utbud kommer att vara i framtiden. Många som är duktiga på råvaror förstår oftast utbudssidan väldigt väl, men ligger ofta fel på efterfrågesidan.

Om du tror på hög inflation, orsakad av höga råvarupriser så innebär det att du tror på stigande och höga råvaror, och då borde de kunna gå bra. Personligen är jag orolig över efterfrågan. Försämrad köpkraft i en miljö där priserna är höga brukar knäcka efterfrågan i volym…. och då brukar utbud inte spela så stor roll. Lagernivåerna lyfter, och råvarupriserna går i backen i god tid innan….

Personligen tror jag man ska ha long duration papper… eller sånt som gått extremt dåligt senaste månaderna. Men jag skulle kanske också sitta på en stor påse pengar. Det kan bli värre innan det blir bättre.

Tack! Ja, sambandet mellan stigande räntor och att de skulle vara positivt för bankaktier är jag tveksam till att det stämmer lika bra nu som tidigare. Det är en känsla jag har. Men om räntorna fortsätter upp närmaste året så kommer det att visa sig, ska bli spännande att följa.

Personligen kollar jag nu på hotellbolag som känns givet om vi går tillbaka mot något mer normalt och det är säkert extremt många som är ressugna. Dock tycker jag inte att det ser så billigt ut, hade förväntat mig att bolagen kommit ner mer än vad de gjort. Kanske är det stimulanser och stödpaket som hållit uppe, märkligt är det iaf

Vad gäller banker i allmänhet sett på lite sikt så verkar de bara kunna öka vinst genom ökad utlåning, och jag tror inte den tillväxten blir så bra. Därför borde inte vinsttillväxten bli så imponerande varpå de borde handlas till en ganska stor rabatt mot börssnittet. Ovanpå det har bankerna strukturella problem, säg 5 år ut, med konkurrens och affärsmodeller. Typ tänk Klarna & Co, vilket gör hela deras affärsmodell hotad.

Om man då tar Nordea till exempel. Den handlas till fwd PE 11 gånger… känns ju billigt. ELLER? Givet dassig vinsttillväxt och långsiktiga problem med hela affärsmodellen. Vete fasen hur billigt det är egentligen….

Hotell kan jag inte…. känns väldigt beroende av affärsresande, och den modellen känns också smått hotad rent strukturellt. Även om det kanske finnas kortsiktig uppsida i aktierna av andra skäl…

Exakt de tankarna jag haft om banker också. Potential är rätt låg men bra aktier att trada i, köpa på dippar etc då de är rätt förutsägbara. Men som du säger att de ska öka omsättningen kraftigt lär inte hända på sikt inte så spännande…mer problem än möjligheter

Angående hotell tror jag att resandet kommer tillbaka som aldrig för efter coronan lagt sig. Men affärsresenärer lär inte komma tillbaka utan nöjesresor ser framför mig. Vill hitta hotell inriktade mot det med bra balansräkning som äger hotellen själva, dock som sagt verkar bolagen inte kommit ner så mycket som jag trott än iaf . Hyatt hotels har jag ögonen på just nu men inget fyndpris än

Tack för ännu ett bra inlägg! Gällande bostadsmarknaden, tror du inte bankerna kan justerat KALP? Tycker vi bör sett tendenser till nedgång i Sthlm, men ser inget sådant. Visningar i helgen med kö in och säkert 20-30 sällskap på det två jag kikade på, sålde till extrema priser. Knappt något utbud heller vilket gör sitt? Hoppas verkligen på en nedgång men ser inga signaler på det ännu

det spelar ingen roll för priserna om det är 2 på visning eller 200…. priset är en funktion av lånelöftena hos dem som är där, och priset går till den som har störst betalningsförmåga. Lånelöftena sätter priset.

Men kan bankerna kalibrerat med låneöftena så att de trots stigande finansieringskostnader, ändå inte justerar lånelöftena, så att räntorna därmed inte får en inverkan på priserna? Kanske, tror inte det.

Jag har noterat att de 5-åriga bolånen ligger på 1,5-1,8%… https://www.compricer.se/borantor/

Givet upplåningskostnaden på 1,1%… dvs bostadsoblisen så ligger bankernas marginal på NYA långa lån på under 1%. Det är mycket ovanligt.

Jag tänker att bankerna vill ta marknadsandel av varandra och är beredda att sänka marginalen på 5-åringen, och därmed blir kalkylräntan lägre. Detta kan vara en anledning.

Kalkylräntan i lånelöftet är oftast en funktion av det 5-åriga bolånet + ett fast påslag på x punkter. Men det 5-åriga bolånet finansieras av den 5åriga bostadsobligationen, så de brukar gå upp och ner lika mycket.

Vad som hänt senaste året är att bostadsoblisen gått från 0 till 1%.. samtidigt som bankerna inte höjt räntan på de 5-åriga bolånen. Så länge som de inte gör det så justeras inte kalkylräntan upp, och därmed beviljas inte lägre lån, och därmed sätter man ingen press på bostadspriserna.

Hänger du med?

Tack för genomgången! Vad talar att priserna ska falla och först till hösten? Bankerna kanske accepterar lägre marginaler framgent? Står lite i valet och kvalet att sälja nu för köpa till hösten..

För att bostadsobligationen (5år) har inte lyckats trycka upp den 5-åriga bolånen ännu.

Det är först när den pressas upp som kalkylräntan i lånelöftena ändras, och det är först då lånelöftena börjar skruvas ner och få effekt på priserna.

Svårt att se hur bankerna ska acceptera lägre marginaler på lång sikt. En sak är att köra en kampanj för att ta marknadsandelar, men när stocken av gamla lån börjas läggas om till den lägre marginalen… då börjar det kosta! Teoretiskt måste du ju dubbla volymen om du halverar marginalen för att få samma!

Vilket tror du att det blir?

vilket vad?

Sorry, tänkte på scenario utifrån FED 🙂

No worries, håller på med kommentar nu

Grymt! 🙂

Enligt mäklarsamfundet så sänkte flera banker sin kalkylränta förra sommaren: https://www.maklarsamfundet.se/nyheter/antligen-sanker-bankerna-kalp-rantorna.

Tror du detta kan ha påverkat bostadspriserna / lånelöftena något?

Kanske, svårt att säga men tror inte det. Förändringen har inte så stor inverkan misstänker jag. Stora grejen är att bundna räntor inte gått upp i samma takt som bostadsobligationerna. Men det lär bli ändring på det.