Nu på morgonen kom preliminär PMI data för Tyska tillverkningssektorn, den kom in på 55,1 mot väntat 54,4 och fg 54,3… otroligt starkt! Motsvarande för Eurozonen kom in på 53,3 mot väntat 52,7 och fg 52,6. Otroligt starkt och välkommet! Vi får se om Draghi gör nåt i december. Förlänger han, förlänger Ingves. Men ska Draghi förlänga, samtidigt som Yellen höjer med 25 punkter… då lär dollarn fortsätta att stärkas mot 1,05.. minst. Resan är ju redan påbörjad. Jag tror inte de är så jävla dumma att de redan glömt vad en alltför stark dollar för med sig för problem. Därför tror jag inte man ska hoppas på för mycket från Draghi, och därmed inte Ingves. Det märkliga är att räntemarknaden inte verkar riktigt prisa in bättre makro och potentiellt hökigare politik. Är räntemarknaden sen på bollen, eller ser de nåt annat? På börserna är det hausse, och allt som kan tolkas positivt tar marknaden till sig med öppna armar. Det är som ljusast före skymning, är allt jag har att säga!

I eftermiddag kommer preliminär PMI data från USA. Senare i veckan har vi IFO, US Konsumentförtroende och preliminär Service PMI. En ganska lugn makro vecka. Fokus ligger på Q3 orna, där ca 1/3 del av alla SP500 bolag rapporterat i USA. Säsongen har hittills varit bra, där det mest slår förväntningarna. Särskilt inom Tech och Financials. Det konstiga är att Q3 revideras upp, men inte Q4, och i synnerhet inte FY17. Det är lite märkligt!

Nedan chart visar rullande Vinster i reala termer för Europa. Not Fun! Visst, mycket påverkar av dåliga resultat från bankerna och energisektorn. Med oljans återhämtning och högre råvarupriser i allmänhet borde den repa sig framöver…. men faktum kvarstår. Europa växer för sakta för att skapa högre vinster. Sen ska man komma ihåg att värderingen av de här vinsterna är hög… så man prisar in en återhämtning.

Den här har jag visat innan, men den blir värre och värre. Den visar att utlåningen i Kina bromsar in… och det är den som har gjort att regeringen kunnat pricka in BNP tillväxten så vackert. Stänger man kranen för utlåning… vad händer då?

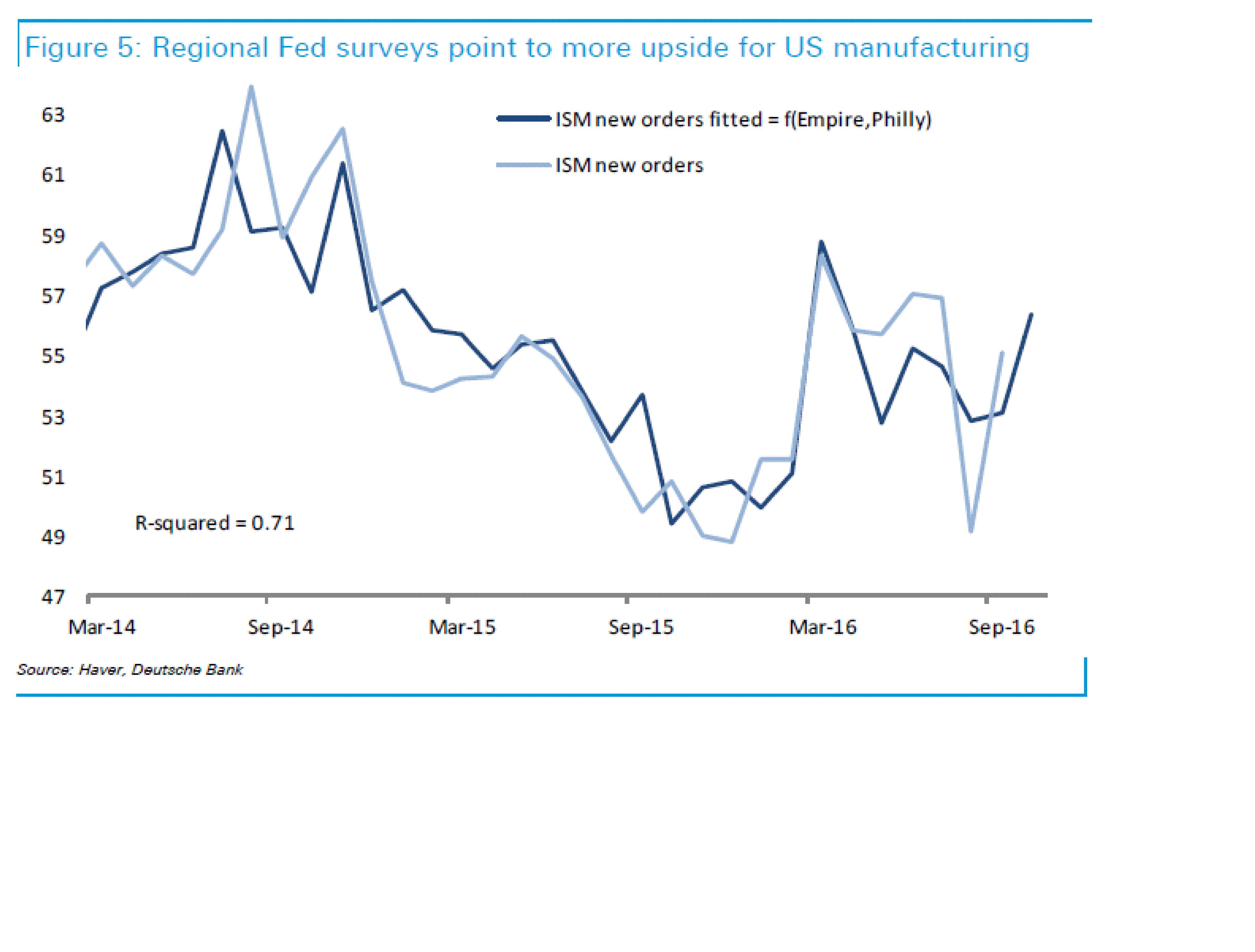

Från USA har det kommit både Empire och Philly… och de båda ger en rätt fin guidning för ISM i nästa vecka. Särskilt new order. Stark makro-hökig FED-stigande räntor-tryck på höga mutliplar… potentiellt dålig börs, tänker jag! Om inte vinstrevideringar kompenserar för det… vilket inte känns så sannolikt eller?

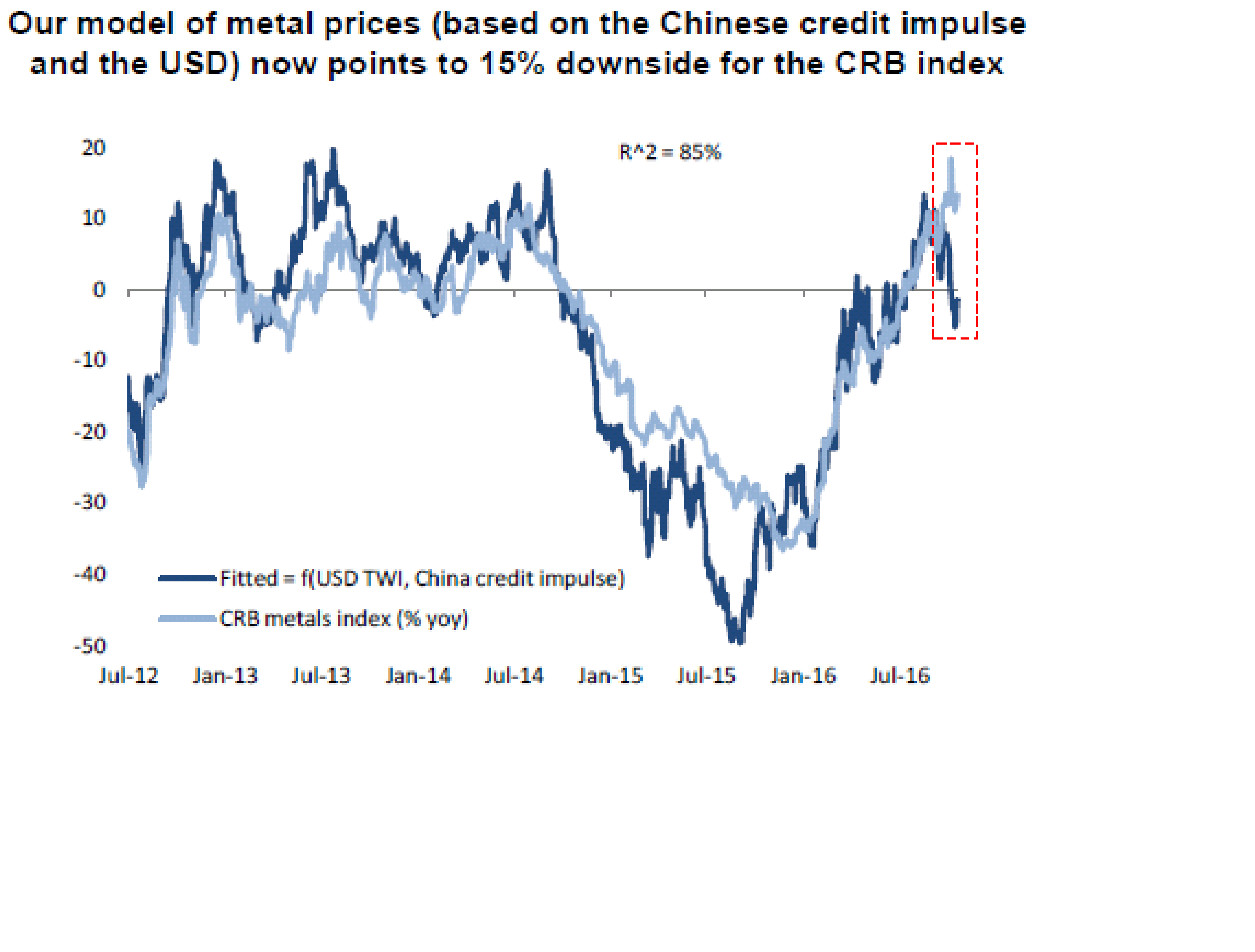

Enligt Deutsches modell så ligger aktier inom basmetaller pyrt till. Dollarns styrka och Svag China credit impulse är något man bortsett från när Råvaru aktierna rallat. De har faktisk rallat mer än motiverat av råvarupriserna själva. Vissa hävdar att de listade London bolagen gått bra för att Pundet fallit…. men man kanske ska ta hem en del vinster i sektorn om man har några? De brukar även korrelera med utvecklingsmarknader, så även där kanske man ska plocka hem lite!

Hur ligger vi viktade. JA ser man till senaste 10 dagars fondbeta, så ligger nu de flesta överviktade aktier….. man har helt enkelt prisat in Clinton vinsten till stor del. Så räkna inte med ett långvarigt rally om hon vinner. Även om det för all del kan gå en liten bit till…

Tajming är svårt men den muntra jargongen där ute är ett kvitto på att man ligger rätt!!!!

Eller är det någon där ute som har en smartare analys?

ps. Ännu en artikel som sågar förvaltar kollektivet.

http://www.di.se/nyheter/fiasko-for-forvaltare/

Jag vill inte försvara dem, men det är så missförstått!

Index utveckling är snittet av alla aktier på en marknad. (justerat för börsvärde ska sägas, de stora bolagen får större påverkan än dem små, allt annat lika). I en marknad måste någon eller några aktier gå sämre än index, och någon eller några gå bättre än index, för att annars hade det inte kunnat skapas något snitt, dvs ett index som beskriver marknadssnittet.

Nu finns det inte bara fondförvaltare ute i marknaden som köper och säljer och äger aktier, men låt oss säga det för enkelhetens skull.

Om det finns 10 förvaltare, så kommer ju någon sitta på den aktien som går bättre än marknaden, och någon kommer sitta på den aktien som går sämre än marknaden. Alla kan inte sitta på vinnaraktierna, alla kan inte sitta på förloraraktierna. Det är en matematisk realitet.

Så rent matematiskt kan man enkelt säga att bland alla fonder, så måste ca hälften gå bättre än index, och hälften gå sämre än index. Lägger man till avgiften på ca 1,5%, som index inte belastas av, så bör ungefär 2/3 delar gå sämre, och 1/3 del gå bättre.

Fiasko? Katastrof? Kalla det vad du vill, men rent matematiskt måste det vara så. Alltid!

En alternativ tanke skulle vara att fondförvaltare som kollektiv är skickligare än alla andra investerare där ute. Privatpersoner, försäkringsbolag, Sovereign Wealth Funds, Hedge Fonder etc…. Men det tror jag inte. Inte i genomsnitt över tid.

Så visst kan man oja sig över resultatet, men smartare hade varit att säga: 2/3 går som index eller sämre, det är exakt vad man kan förvänta sig. Lås oss fokusera på den tredjedelen som slår marknaden. Vilka har lyckats med hjälp av tur och slump? Vilka har lyckats slå marknaden, fast genom att ta oproportionerligt stora risker för att nå dit? Vilka verkar ha en strategi som betalar sig över tid, och som därmed kan tänkas fortsätta att slå index? Det är en mycket mer intressant diskussion!!!