Jag har lånat lite charts från Nordea, tack för det!

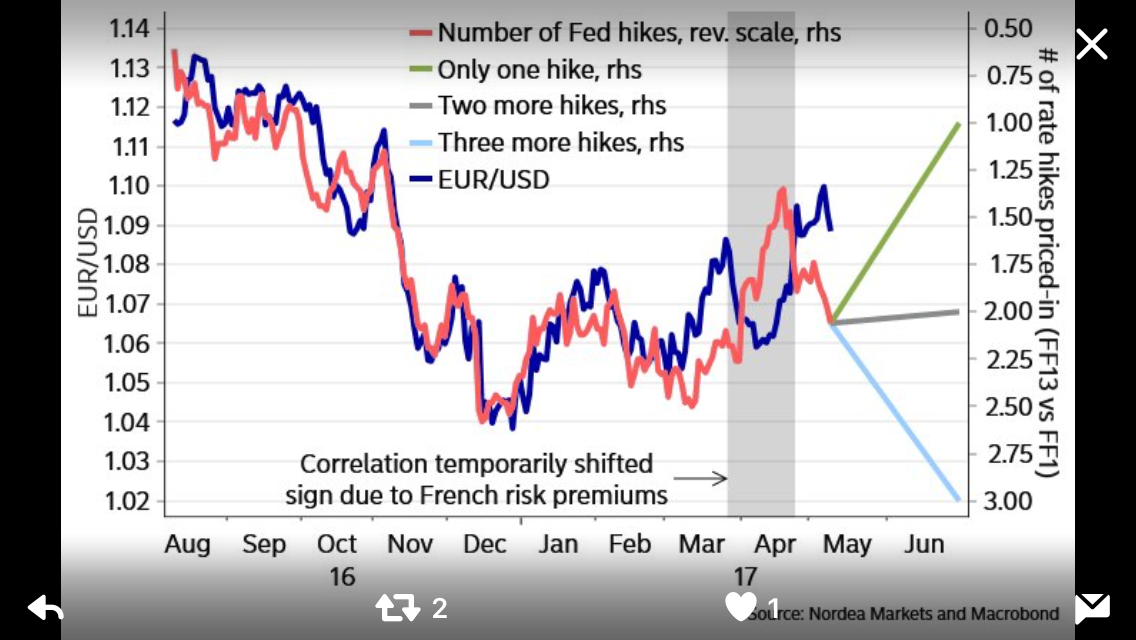

Franska valet och stark makro från Europa har drivit upp optimismen, samtidigt har svagare data, misstänksamhet mot Trump och FED gjort motsatsen med dollarn. Senast igår var Eur/Usd uppe över 1,10. Men nu är det över!

Europa går åt rätt håll, men resursutnyttjandet är snorlågt. Särskilt sett till arbetskraften. Tillväxten kommer fortfarande vara lägre än i USA. Draghi håller fortfarande på att fasa ut QE. Räntehöjningar ligger tidigast 9 månader bort.

Amerikanska ekonomin ser ut att tuffa på bortsett från lite missöde under Q1. Yellen lär höja i juni, men även september och december. Är det någonstans i världen där vi INTE ska bli förvånade om löneinflationen till slut tittar fram så är det i USA…. detta sammantaget gör att jag tror Euron har toppat ur!

Börjar de Amerikanska räntorna att leta sig uppåt igen så lär Dollarn att stärkas…

jag tror som sagt på 3 höjningar till i år, vilket gör att par mot dollarn inte är omöjligt!

Ni som inte har koll på det här med realräntespreaden… den kan vara hög tid att göra det!

Jag har skrivit spaltmeter om komplexiteten i lönebildning.

Riksbanken har sin RU indikator som visar höga nivåer. Den innebär kort att man frågar industrin om det är svårt att hitta folk. De svara JA. Hittintills har det inte resulterat i högre löner. Tvärtom!

Nedan chart visar den amerikanska motsvarigheten. Den har klättrat under många år… utan högre löner som följd. Varför skulle Sverige vara så annorlunda USA?

Förklaringen är komplex. Men det verkar delvis handla om låg produktivitet. Man kan tolka det på två sätt. Antingen att stigande produktivitet är på ingång…. eller att den typen av jobb som skapas exempelvis i servicesektorn är lågproduktiva och därmed tvingar vi inte fram någon produktivitet trots tajt arbetsmarknad. Svårt att säga.

Jag har senaste 3 åren hört så många prognostisera högre löneinflation, och därmed högre kärninflation och räntor…. att jag tappat räkningen.

Min enkla slutsats är: lönerglidningen är låg fram till att den inte är det. Därmed är inflationstrycket också fortsatt lågt.

Så fortsatt låga räntor…… fast håll koll på lönerna, för en dag kanske????!?!?!

Intressant… Du skrev härom dagen att lönerna börjat röra sig bland de som får sämst betalt, men ännu inte bland de som tjänar bättre.

Hur ser relationen mellan löneinflation och inflation ut om man justerar för de olika segmenten i intjäningsförmåga? Spontant misstänker jag att en lönetillväxt bland rika får mindre genomslag på inflationen eftersom att höginkomsttagare tenderar att dels spara mer, investera mer, men även resa mer (generera inflationstryck någon annanstans).

Bland de som tjänar mindre tror jag överföringen till inflationstryck är högre från löneglidningen. Alltså att om låginkomsttagare får 3% högre lön så kommer de spendera alltihop på varor och skapa inflationstryck, detsamma gäller nog i lägre utsträckning för höginkomsttagare.

Således blir löneglidningen bland låginkomsttagare viktigare för att få genomslag på inflationen, och därmed kan inflationstrycket ligga runt hörnet? Jag har tyvärr inte tillgång till någon data för att kolla upp detta, men du kanske vet huruvida jag är något på spåret?

Tack för en mycket läsvärd blogg, är ofta dagens höjdpunkt att läsa dina inlägg!

Tack!!!

Det stämmer att låginkomstagare tenderar att konsumera mer vid stigande inkomst. Bland höginkomstagarna ökar ofta sparkvoten. Jag misstänker att man måste rätt högt upp i inkomstgrupperna, minst övre kvartilen, för att högre inkomster inte leder till ökad konsumtion och inflation. Det har snarare varit så att dåliga tider leder till stigande sparkvoter bland höginkomsttagarna.

Jag har tyvärr ingen exakt info om vilken grupp som driver mest inflation. Det vi vet är att skillnaden mellan löner ich kärninflation över tid ligger på 1,0-1,5%

Som de ser ut nu är de väl större risk för en finans krasch än att räntorna ska bli normala?

Räntorna kommer vara en del av kraschen… först ska vi bara nå en riktigt euroforisk nivå först!!!