SPX stängde över 2820 i fredags och rent tekniskt har vi fått en köpsignal som flaggar för ATH 2940 (+4-5%). Den är intakt så länge som vi inte bryter lägsta från ”mars-rekylen”, dvs 2,720 . ATH har aldrig varit en jätteviktig pivot punkt för mig, utan jag tror att OM den uppnås, så kommer den även att passeras. Men vi tar ett steg i taget.

OMX lever ju inget eget liv utan påverkas av de stora drakarna, så nu när SPX bryter upp så gör även OMX det. Target 1680. Stopp stängning under 1,560.

Detta är ett rent tekniskt resonemang. Spx bröt upp i fredags, samtidigt som US 10-åringen noterar den lägsta nivån på flera veckor. Blandad bild alltså, och så kan det inte fortsätta. Räntemarknaden kan inte vara risk-offig och aktiemarknaden risk-onnig. Åtminstone inte uthålligt. Antingen måste 10-åringen studsa, eller så fintar SPX.

I veckan fokuserar jag på Philly, NAHB index, Flash Pmi’s, samt Fed möte och detaljer kring QT och deras syn på (inflation) senaste lönedatan, samt hur länge de kan tänkas vara i paus-läge (dvs när de tror att tillväxten accelererar från dagens soft patch nivåer.

Empire FED i fredags kom in på 3,7 mot väntat 10,0 och fg 8,8. Lite mjukt faktiskt.

Hox/Valuegard presenterade precis data över svenska bostadspriser. Brf i Sthlm, som typ leder resten, var upp 0,7% MoM och 0,7% YoY. Stabilt. Tittar man på den svenska 5-åriga bostadsobligationen så föll den med c10 punkter under månaden till 0,62%. Kör man detta i mitt chart så visar den att lånelöftena även närmaste 6 månaderna borde vara gynnsamma i förhållande till dagens priser. Ser man till säsongsmönstret dessutom, där marknaden är som starkast under första halvåret så borde vi ha en rätt pigg marknad fram till midsommar…

Men vad händer under andra halvåret? Jag ser ett antal fakorer:

1, Ingves höjer med 25 punkter.

2, I slutet av februari började svenska och europeiska räntor, främst långräntor att röra på sig uppåt efter att ha varit fallande sedan i oktober. 5-åriga bostadspapper är korrelerade med 5-åriga statsoblisar. Punkt! Så jag tänkte att nu får bostadsoblisarna en knuff. Men tji fick jag, då Draghi kom med ett duvigare besked än marknaden väntat sig, och statspapper föll tillbaks. Den såg inte jag! I höst, om ledande data piggar på sig och man kan börja hoppas på recovery under 2020, så kanske Europas duvighet tynar bort på marginalen, och med den lyfter statslåneräntorna. Allt annat lika spiller det över på bostadsobligationerna.

3, Men vad händer med spreadarna mellan stat och bostad? Ja enkelt uttryckt kan man säga att är vi i en Risk-on miljö, så är inte säkra papper efterfrågade, och då borde spreadarna åtminstone inte vara låga.

Så hur räknar man?

1, Ingves höjer, eller inte. Det ger styrränta på mellan -0,25% till 0%

2, Risk on eller off miljö på räntemarknaden gör att spreaden på en 5-årig statsobligationer mot styrränta är mellan 0 prickar, som idag, upp till 100, som är det normala.

3, Spread mellan stat och bostad, mellan 50 som är normalt till 100 prickar

Detta summerar till som bäst -0,25 + 0 + 50 = +0,25

eller som sämst 0 + 100 + 100 = 2,00%

Det ger ett spann på 0,25 till 2% för den 5-åriga bostadsoblisen mot idag 0,62%. Risken är såklart högre att den stiger än den faller….. så visst finns det en klar risk mot de svenska bostadspriserna ur det avseendet. Dagen bostadspriser dikar en ränta på cirka 0,8-0,9%.

ECB lämnade alltså ett duvigt besked och europeiska räntor föll pladask.. och svenska statsobligationer hängde med! Sjukt att Stibor3m och en 5-årigt statsoblis ger lika mycket!

Idag är den svenska bostadsmarknaden munter pga

1, säsongsmässigt starkaste perioden

2, många tror inte Ingves kan el tänker höja i höst

3, räntorna stiger inte längre i världen pga soft patch och ECB/Feds nya linje. Spreadarna är dessutom tajta.

Men får min räntebild rätt så kommer lånelöftena visa vägen nedåt vid ett senare skede pga:

1, marknaden har fel om Ingves

2, soft patch leder till recovery, och då blir även räntemarknaden Risk-on!

3, risk on leder till högre långräntor pga normaliserade spreadar.

Time will tell!

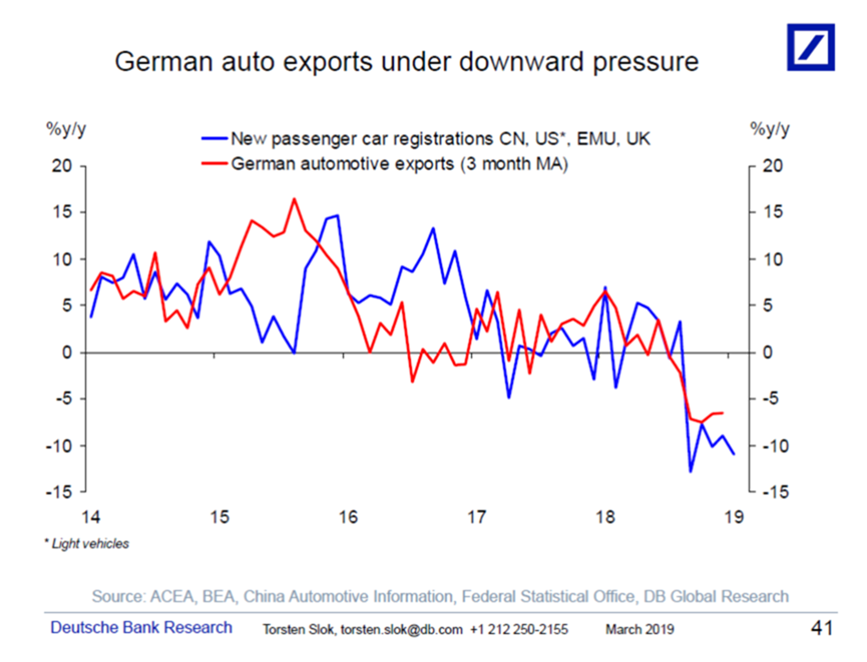

Soft patch är ju old news. Jag letar numera efter skott på recovery. Tittar man på tyska bilexporten samt globala bilregistreringar så förstår man varför Draghi är duvig och tillväxten kretsar kring 1%. Men det är lagging hård data, glöm inte det!

Tittar man på kinesiska PMI så är det väl inte jättealarmerande, men export orders är fortsatt väldigt klena. Inga tecken på att stimulanser biter där….ännu!

Tittar man på globala PMI export orders så finns det nedsida i handeln vilket alltså betyder fortsatt soft patch….

Men det finns små små skott, och det är bland annat Baltic dry Index, och Container shipper index nedan som visar prov på sk. ”fishhooks”. Även metall index, som ex kopparpriser, visar på motsvarande tidigare tendenser.

Frågar du mig är vi i soft patch, och kan vänta oss det även i Q2, men sen bör vi se tidiga tecken på recovery. Gärna i form av att PMIs studsar i spåren av ett handelsavtal. PMIs i veckan sätter jag inte mycket hopp för. Stabila nivåer är att föredra.

Ha en bra vecka!

Ursäkta om jag är petig och möjligen missar poängen med inlägget grovt, men blev nyfiken. När du skriver att BRF i Sthlm ”typ leder resten”, på vilket sätt menar du då? Köpte lgh i Göteborg förra året och kan inte påstå att jag tittade jättemycket på hur Stockholms bostadsmarknad såg ut då. Visst, makrofaktorer, bankernas lånekrav etc är desamma, men prisutvecklingen på en lgh på Östermalm och en på GBGs ”motsvarighet” Linné känns spontant inte som att de borde jättemycket ha med varandra att göra. Det är generellt sett inte samma personer, med samma jobb som konkurrerar på de marknaderna. Ännu mindre borde sambandet mellan samma Östermalmstvåa och en villa i Kiruna eller fyra i Trelleborg vara. Eller, har jag fel?

Upplever att debatten om bostadsmarknaden och i förlängningen även skuldsättningen ofta är väldigt fokuserad på huvudstadens innerstad. Du som väl likt mig är skåning från början, hur relevant är den diskussionen på ett individplan i resten av landet?

Njae, jag kanske uttrycker mig lite klumpigt och kanske trampar någon på fötterna, och det är verkligen inte meningen.

I en ”perfekt värld” så är priset på Linnegatan i Gbg och på Östermalm i Stockholm (Linnegatan finns även där) en funktion av de hushållens inkomster, dvs nivå och utveckling. Som du säger är lånelöftena hos det lokala bankkontoret desamma oavsett var det ligger.

Anledningen till att jag fokuserat på Brf i Sthlm, ur Hox datan, och inte priserna totalt inkl villor, eller brf priser totalt är jag, lite ovetenskapligt tänkt att:

1, sthlm är den region som över tid reagerar mest på konjunktursvängningar, och därmed inkomstsvängningar mest, och därmed mest svägningar på lånelöften och slutligen priser

2, sthlm som region, har även varit den region som SNABBAST reagerar på förändringar….

Utöver detta så tänker jag att sthlm lägenhetsmarknad är den som är störst i volym, har flest transaktioner, och därmed borde prissättas mest ”effektivast”. Jag tänker också att här är inkomsterna störst, lånelöftena mest stretchade, och har därmed mest ”spänst” mot ränteförändringar i marknaden.

Sen tror jag kanske inte att skillnaden mellan Gbg och Sthlm ur ovan avseende är jättetstor…. om ens någon… Men kanske mellan en lägenhet i Sveg och Sthlm…

Inga problem, blev bara nyfiken på hur du drog den slutsatsen, men då är jag med på resonemanget.

Stort tack, keep up the good work!!