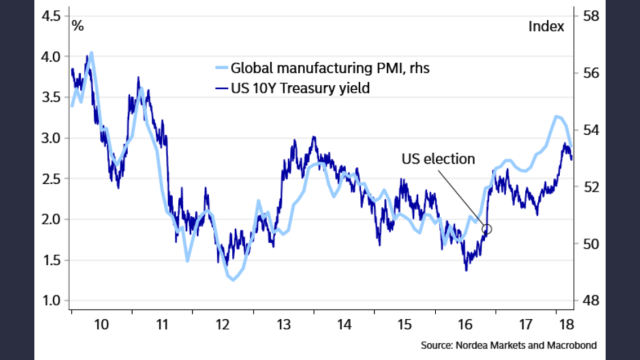

Ja det händer ju en del där ute. Stoxx och Dax ser såklart överköpta ut, men trots detta tekniskt mycket intressanta ut. SPX och OMX är inte lika överköpta, men ser inte lika intressanta ut heller. Dollarns styrka och kronans svaghet spelar in. På det hela taget kan det vara en teknisk köpsignal som håller på att byggas upp. En köpsignal ur bemärkelsen att den svaga börsen vi sett sedan topparna under januari är på väg att vända till nåt annat. Det hade ju varit trevligt. Men det kan även vara en fint och jag vill ha mer att gå på. Tittar man på OMX isolerat känns 1,600 området viktigt. Får vi en äkta köpsignal så tar jag inte bara sikte på gamla pivot punkter som 1680/1720 utan det kan ta oss hela vägen upp till 1,900/2,000 som en del i en avslutande femma.

Brent oljan kan ha toppat ur kring 76 och kan vara på väg mot 70/71. Stark dollar, vikande PMI bidrar. Men så länge som den håller så kan vi nå 78/80 i sommar. Därefter är jag tveksam. Mycket av allt positivt som surras kring oljan borde vara inprisat kring 80. På lite längre sikt känns konsolidering 60/80 inte omöjlig.

Från Sverige kom lönestatistik från medlingsinstitutet i förra veckan. Givet hur mycket publicitet inflation och Riksbanksmöten får är det märkligt att denna data inte får större uppmärksamhet. Helåret 2017 reviderades ner till 2,4%. Det är gammal skåpmat, men det säger nåt om att lönetrycket inte finns där. 2017 var ju ett starkt år för svensk ekonomi, där arbetsmarknaden anses vara tajt. Men ingen löneinflation. 50% av alla ekonomisk debatt borde handla om detta. För perioden januari/februari i år kom lönerna in 2,6% högre. Högre än 2017 snittet men fortsatt dåligt. Det lirar alltså med en kärninflation om 1,6%.

Tar man in den här siffran, lägger till en svag krona och lite baseffekter så borde kärninflationen leta sig upp mot högst 1,8%. Det är nära målet men trots allt ganska klent givet var vi är i cykeln. Ovanpå det bromsar ekonomin in jämfört med 2017, mycket pga minskad nybyggnation och momentum i Europakonjunkturen har toppat ur pga deras starka dollarn. RU-indikatorn (resursutnyttjande) har också vänt ner från en mycket hög nivå. Den har varit en extremt dålig guide för lönerna senaste årtiondet. Jag förstår Ingves om han inte känner sig stressad att höja. Tvärtom!

Från USA kom det också lönedata i förra veckan. ECI Employment Cost Index kommer kvartalsvis och sägs vara FEDs favorit siffra. Den kom in på 2,7% YoY för 1Q18. Väsentligt högre än sist vilket hökarna gick i gång på. Men om vi ska vara ärliga.

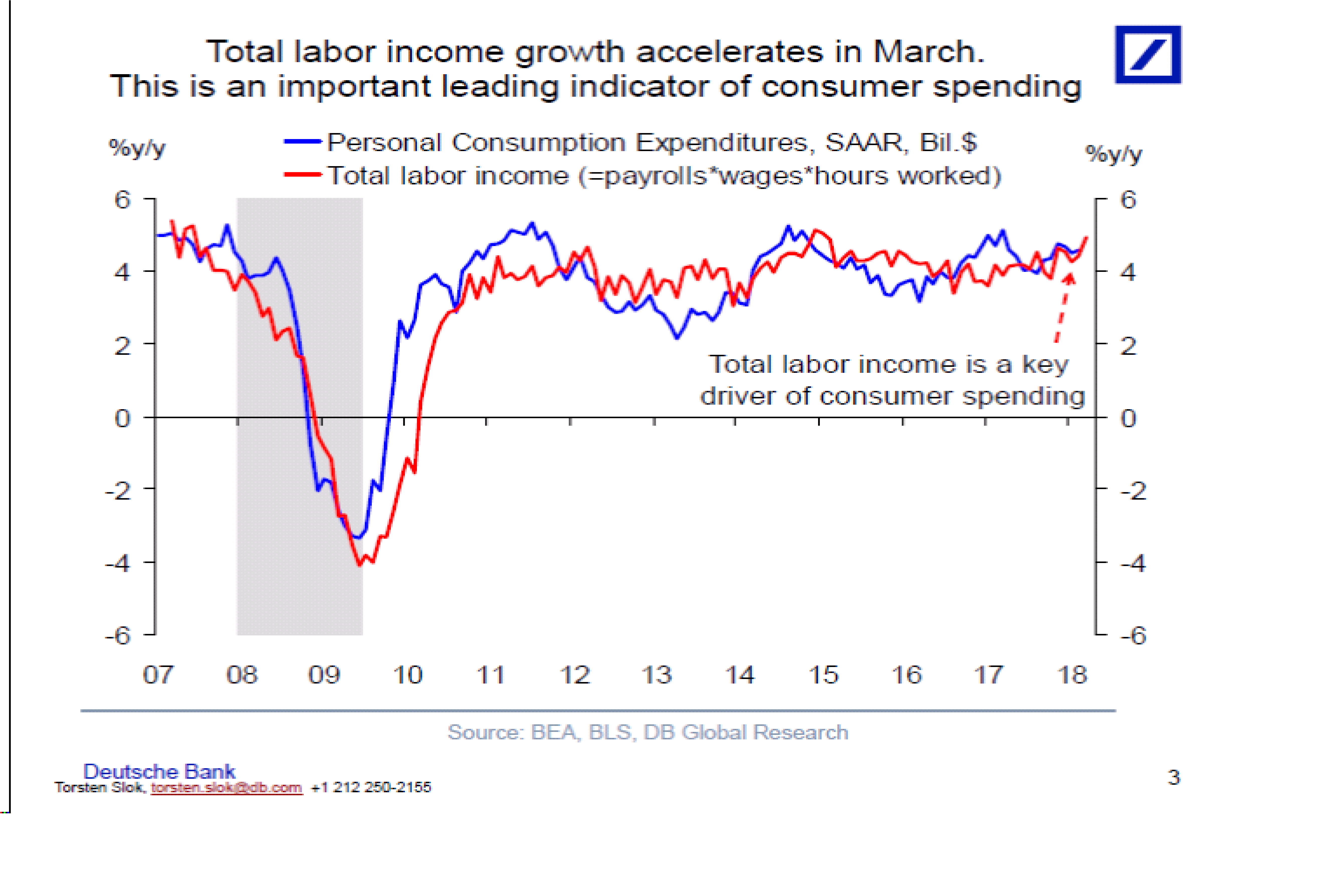

1, NFP timlönedatan har under jan-mars redan flaggat för att lönetakten ligger just där

2, 2,7% lirar med 1,7% kärninflation vilket vi redan sedan innan är inställda på. Särskilt om man ser till svag dollar och andra baseffekter.

Det intressanta är inte datan egentligen. FED säger att de vill höja två gånger till i år till 2% styrränta. Med 1,7-1,9% kärninflation (PCE) så känns höjningen i sommar kassaskåpssäker. Det är även inprisat. En andra höjning i september eller december är inte fullt inprisad. Den förutsätter att datan fortsätter att rulla in ungeför som idag. Men sannolikhet att vi får en höjning under andra halvåret till 2% får ändå anses vara rätt stor.

Men det mest intressanta är egentligen vad som händer efter det. Alla tycks vara överrens om att FED fortsätter att höja 4 gånger till, dvs till 3%. Det är dock inte inprisat ännu. Jag undrar lite ödmjukt, tror man det för att FED har sagt det? FED har haft fel förrut.

1, Om Philips fortsätter att fungera dåligt så är risken stor att inflationen inte kommer högre än 1,9/2,0 och snarare fortsätter att harva där den har legat. Att då tro att FED kommer höja till 3% verkar vara helt osannolikt. Det skulle nämligen tokstärka dollarn, och bromsa in ekonomin och jobbskapandet.

2, Nej FED tror på Philips, och därför flaggar man för att höja till 3%. Men tror ekonomer på FED för att det är FED, eller tror de också på att Philips till slut ska fungera?

Om man tror på FED, så är det väl okej. Samtidigt kan man ifrågasätta det med tanke på deras track record.

Om man tror på Philips, vad har man för underlag för det? Ja, det finns en rad faktorer som pekar på en tajt arbetsmarknad. Men de har varit tajta länge, utan ge effekt.

Hursomhelst. Funkar Philips så kommer FED få rätt, och då höjer de till 3%. Det i sin tur kommer ta yieldkurvan till 0% och därefter får vi recession. Fungerar inte Philip så kommer FED tids nog tvingas att revidera sina planer, och då väntar nåt annat.

På fredag kommer arbetsmarknadsdata från USA.

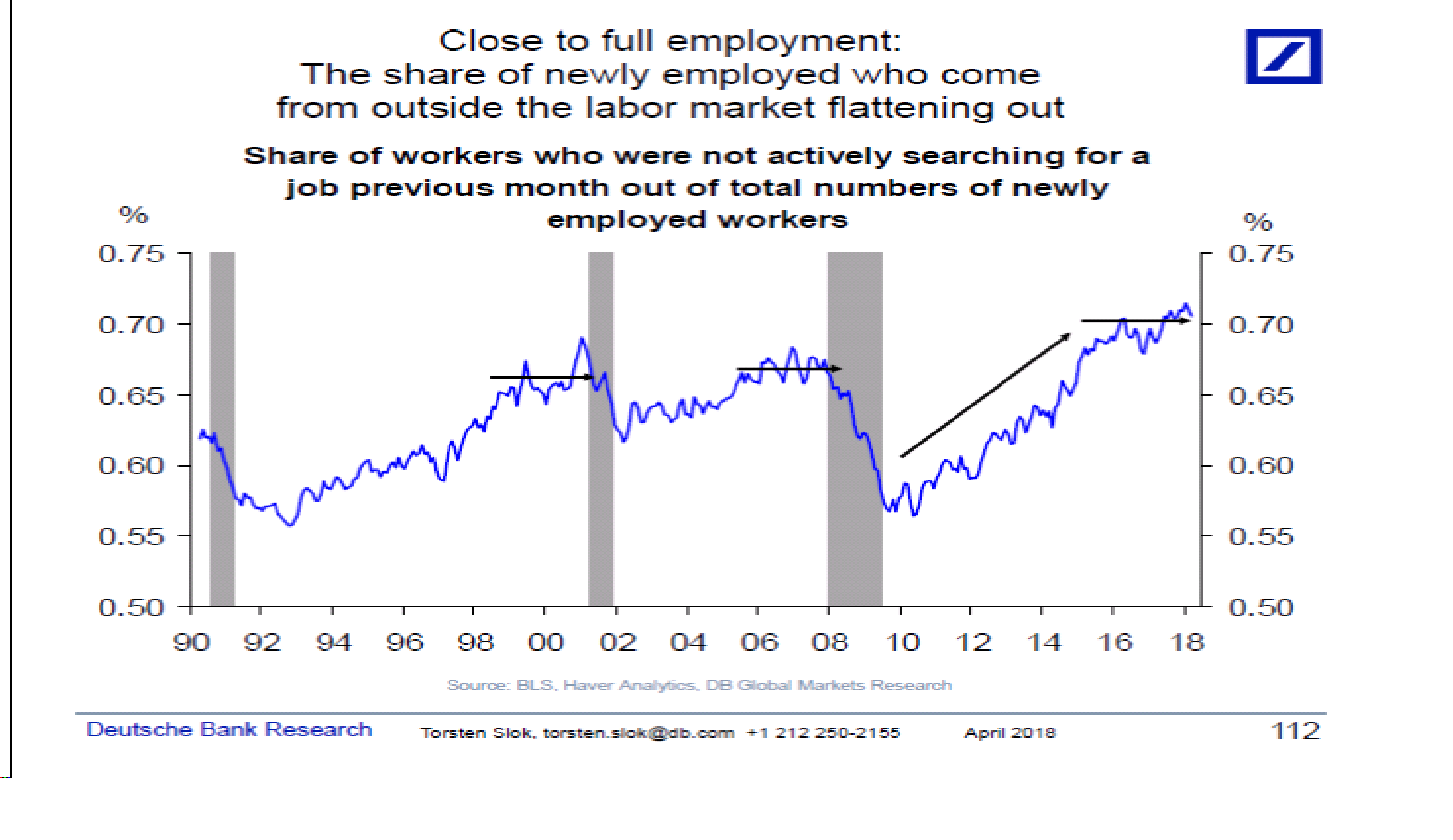

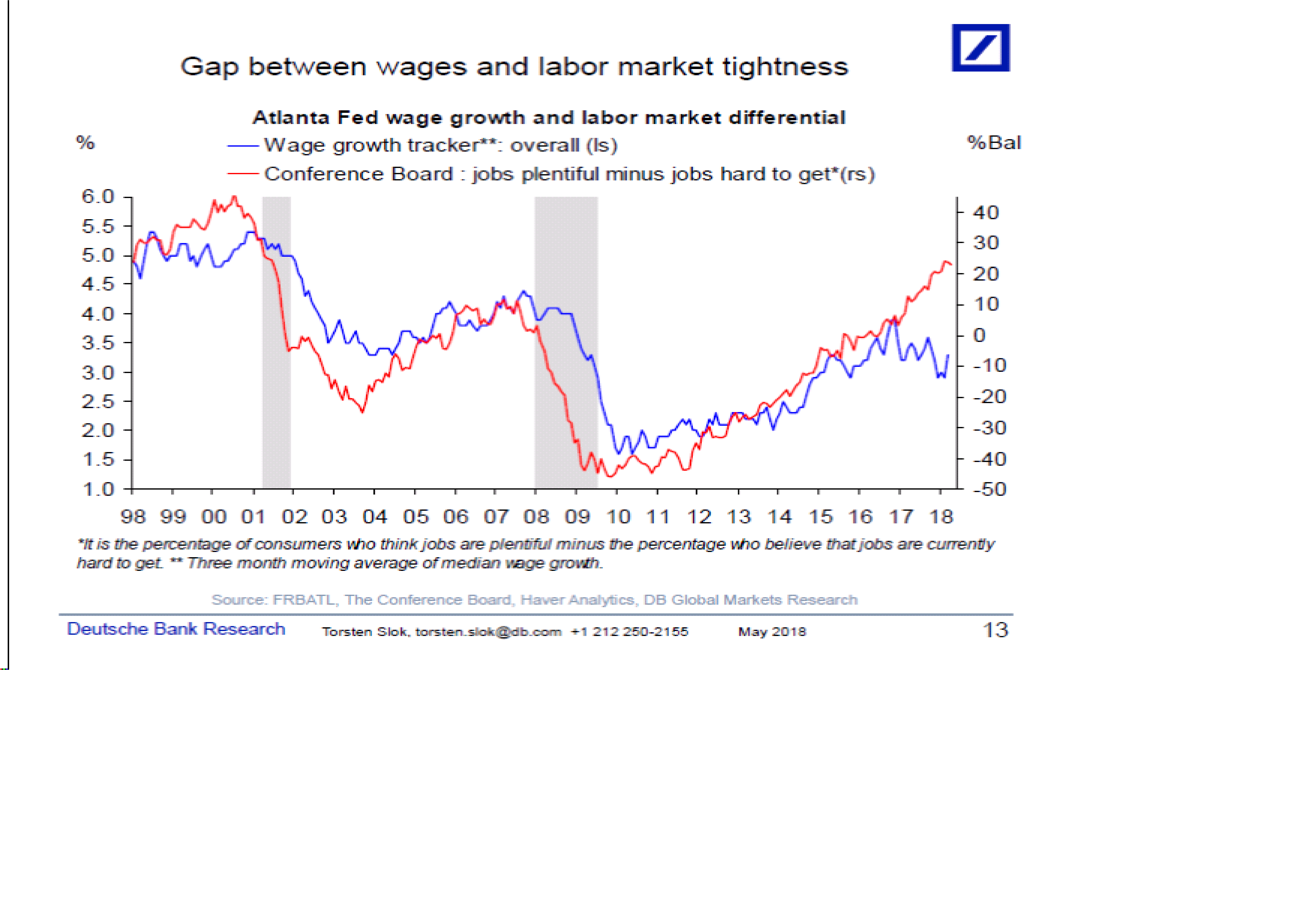

Deutsche har i 2-3 års tid pekat på en tajt arbetsmarknad. Tids nog visar även en trasig klocka rätt tid. Nedan är bara ett av deras tajthetscharts…

Innan nån ilar iväg i tanken och säger att NU kommer lönerna, så vill jag slänga in ett vedträ i lönediskussionen. I Europa och Japan är många av jämförbara tajthetsmått över arbetsmarknaden på ännu extremare nivåer än i USA. Särskilt i Japan. Men ännu ingen löneinflation. Jag tänker främst på participation rates, dvs andel av vuxen befolkning som har jobb är på höga nivåer, så även i Sverige, men trots detta lyser löneinflationen med sin frånvaro. Jag har tidigare spaltat upp 9 faktorer (globalisering, digitalisering, svaga fackförbund, demografiska aspekter, höga reallöner, lönsamhetsfokuserade bolag i en världs med låg försäljningstillväxt, hög skuldsättning hos stat+hushåll osv osv) som på ett eller annat sätt stör arbetsmarknadens traditionella samband. Men om det diskuteras det lite. Alltför lite.

Men den stora grejen på sistone är ändå Dollarn. Rent tekniskt känns det som den är på väg mot 1,16/1,17. Det target är intakt så länge som vi håller oss söder om 1,215. Varför behöver jag väl knappast tjata mer om, men det handlar om FED är mer hökiga, att ECB inte kan vara särskilt hökiga, relativ PMIs och relativ Surpriseindex flaggat för detta, likviditeten med tanke på QT och budgetunderskott och inte minst…. realränteutvecklingen mellan USA och omvärlden. Så dollarn lär fortsätta att stärkas. MEN!

1, 10-åringen på drygt 3% och 2-åringen på 2,5%. De diskar knappt två höjningar till. Men om Philips inte funkar, så kanske inte räntorna ska högre, och vad ska driva räntespreaden då?

2, Dollarn stärks, likviditetsfaktorn kommer suga upp pengar, PMIs har toppar ur och ränteuppgången i Usa börjar märkas, se nedan

… tänk om vi går in i en lite lugnare period till hösten?

Jag är nästan alltid för tidig! Nu stärks dollarn och ska göra det några procent till…. men man ska nog vara lite försiktig efter det. Särskilt om alla helt plötsligt tycker det är en självklarhet med en stark dollar.

Stark dollar är inte alltid förenligt med svag börs. Men stark dollar innebär att svag krona och euro, vilket oftast ger oss bra börs. Det är det som Dax och Stoxx reagerar på, men som OMX ännu inte riktigt tagit till sig.

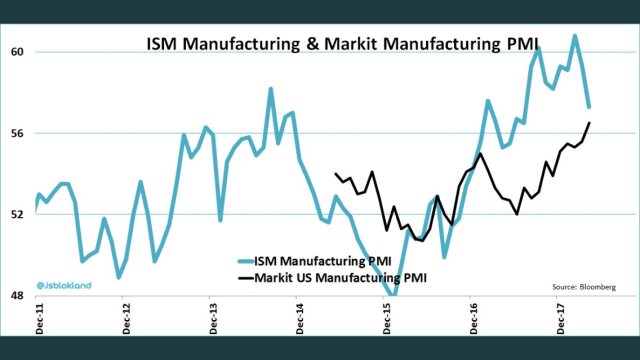

Det har kommit en hel del PMIs

US Mfg ISM kom in på mycket svaga 57,3 mot väntat 58,5 och fg 59,3. US Mfg PMI kom in på 56,5 mot flash 56,5 och fg 55,6. Bättre. De konvergerar. Men snittvärdet ser inte så kul ut. Employment delen föll rejält. Det är negativt. Prisdelen gick starkt, vilket snarare är negativt. Det betyder egentligen bara att dollarn varit svag, något man vill kompensera för. New order delen var rätt oförändrad. På det hela taget känns det som om vi toppat ur. Men att nivån är fortsatt okej.

Från Europa kom mfg PMI in på 56,2 mot flash 56,0 och fg 56,6. Tyskland föll till 58,1 mot flash 58,1 och fg 58,2. Stark euro sår hårt, men surpriseindex är rejält nedtryckta. Kan surpriseindex vända upp snart, och dra med sig Europa. Åtminstone relativt USA sett. Jag tror det!

Ska man summera min magkänsla kring PMIs så är det att de kanske ska fortsätta att sjunka, men att förväntningarna hunnit ikapp, och med dem vänder surpriseindex upp, och med tanke på att börserna under Q1 varit rätt sura, så utgör det en grund för en allmänt sett bra börs.

Samtidigt har jag alltid sagt att när dollarn bryter ner, dvs börjar stärkas, så är det dåligt för USA och dåligt för resten av världen. För att antingen innebär det Risk off. Eller är det realräntespreaden, och för att stigande räntor inte ska vara negativt, så måste earnings revisions kompensera. Men frågan är inte om börsen legat före dollarn nu?

Eller handlar det om att Philips kommer skjuten som ur en kanon nu, och inflationen kommer stå klart över 2% på många håll nästa år, vilket alltså kommer tvinga centralbanker till att vara hökiga, vilket kommer få räntorna att stiga ännu mer, och därmed kommer börserna så sakterliga prisa in recession under 2020….. och då kan toppen i januari mycket väl vara 2009-års börscykeltopp. Hmmm, svårt att säga!

Tar du en position, gör det med Stopp loss. Tvingas du stoppa ur dig, sätt en ny stopp för att ta dig in i marknaden igen. Det är allt jag har att säga!

Imorgon kommer Inflation från Europa samt Service PMI från USA. NFP på fredag alltjämnt viktigast.