Innan vi kastar oss över dagens inflationssiffra vill jag slå ett slag för en intervju med Stefan Ingves. Okej den är inte på skithög nivå, men det ger ändå bilden av en rätt sansad klok man. Det kan ju alla ni som tycker Riksbanken tar helt galna beslut och inte har en aning om vad de sysslar med fundera på!

Hursomhelst, idag inflationsdata från Sverige, den underliggande inflationstakten rensat för räntor steg med 1,2% mot väntat 1,5 och fg 1,4.

http://www.di.se/nyheter/viktor-munkhammar-en-riktig-besvikelse/

Okej, det är bara en siffra, och det kanske vänder upp framöver. MEN DI har rätt, att tala om en stigande trend, som gärna Riksbanken gör, är att ta i. De vill gärna att det ska vara en trend uppåt, men verkligheten kanske bjuder på nåt annat. Om man betänker att tillväxten verkar växla ner nu, och väntas göra det nästa år, så har jag lite svårt att se hur den ska orka leta sig tillbaka mot 2%.

Vissa ekonomer skriker att nu blir det räntesänkning med 25 prickar. Är det så?

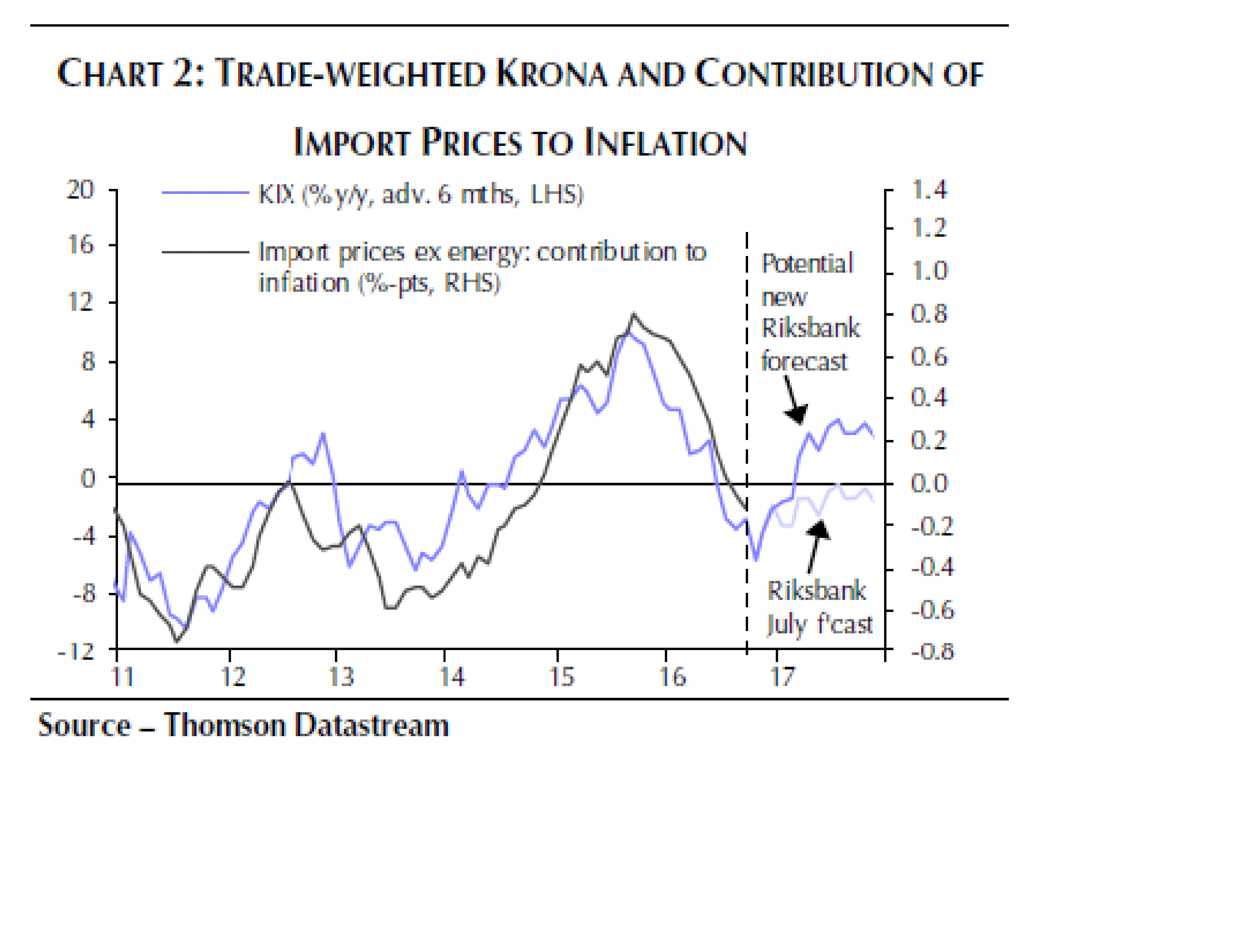

Låt oss vara lite teoretiska. Valutorna styrs först och främst genom realräntespreadens förändringar. Jag har gått igenom detta tidigare, men kort kan sägas att stiger den svenska förväntade realräntan (definierat som 3m statsskuldväxel minus förväntad kärninflationen) vis à vis den Europeiska dito…. Då stärks kronan mot euron.

På sistone har Fed haft en rätt hökig ton, vad har hänt, jo amerikanska räntor stiger, dvs realräntespreaden ökar, och således stärks dollarn mot kronan, eftersom svenska räntor och inflationsutsikter inte rört sig. Kronan har även försvagats mot euron. Detta då även ECB har slagit an en mer hökig ton än väntat. De verkar inte vilja 1, förlänga QE programmet och de verkar inte 2, vilja utvidga köpen. Därför har kronan varit svag.

Men idag försvagas kronan när inflationen kommer in lägre än väntat. Lägre inflation innebär ju högre realränta, och borde allt annat lika stärka kronan. Varför blev det inte så? Jo för att räntorna föll. Varför gjorde dem det? Jo för att marknaden tror att Ingves kommer sänka räntan.

Men jag skulle inte varit så säker:

1, det faktum att ECB och Fed håller en smått hökig ton, så är Ingves duvig per automatik, även om han inte gör ett skvatt.

2, kronan är svag nu, det gillar han. Marknadskrafterna verkar åstadkomma det han vill utan att han behöver göra nåt

3, siffran är EN månadssiffra…. Jag antar att RB skulle vilja avvakta och se om trenden håller i sig.

4, kronans svaghet just nu kan potentiellt ge en knuff åt inflationen längre fram

Om detta stämmer, dvs att RB inte kommer göra nåt, så kan kronförsvagningen, på kort sikt, sjunga på sista versen.

Vad kommer hända med ECB och Feds politik framöver? Jag skulle vilja illustrera det med ett fiktivt samtal mellan Draghi och Yellen och även Ingves:

Yellen ringer Mario, tjena hur är läget?

Mario, jo tack det är bra, hur går det för er

Yellen, jo tack det går bra. Vi tycker det är dags att lyfta bort den expansiva Penningpolitiken och röra oss så sakteliga mot en mer balanserad PP, genom att höja räntan. Ja givet att datan fortsätter att rulla in okej, och ingen black swan seglar upp, vilket man inte kan vara så säker på. Vi har ju val också men tack och lov ser det ut som om Clinton kommer att vinna. Men säker kan man aldrig vara!

Mario, hehe ja det låter ju vettigt, och du har ju dessutom kommunicerat att du vill, kan och bör höja räntan ett tag nu.

Yellen, vad bra att du håller med. Men jag har ett problem. Det är nämligen så att sist vi var Hökiga och höjde, du vet i december förra året, så var resten av världen, ni inkluderade, fortsatt duviga. Detta innebar att dollarn stärktes med som mest 20%. Helt enligt realränte resonemanget.

Mario, jo jag minns det, och vi ville ju stimulera i det läget så er hökighet var välkommen. Ja du vet hur seg tillväxten, jobbskapande och inflationstendenserna har varit, och fortfarande är, i Europa. Så då hade vi inte mycket till val. Vi var ju även tvingade till att gasa på QE i våras.

Yellen, Jo men visst, men mycket av problemen med oljan och Kina, var ju pga den starka dollarn. Så om vi höjer, och alla andra sitter på händerna, så lär den stärkas igen, och då är det risk att samma typ av problem dyker upp igen. Dessutom gör en stark dollar att vår export går trögt, att inhemska företag får svårt att konkurrera med utländska företag som säljer billigt och våra företag som har döttrar utomlands får se sina vinster sjunka ihop med försvagade valutor. Vår ekonomi går hyfsat och vi vill höja. Men om vi höjer får vi problem med valutan som tvingar oss att backa från vår politik nästan direkt. Dessutom får ni också problem!!!!

Mario, ja du har ju helt rätt. Men vad vill du vi ska göra?

Yellen, ja den här gången kanske ni inte ska utnyttja vår hökighet till er egen fördel, dvs ett sätt för er att automatiskt bli duviga. Det ligger i bådas intresse att dollarn håller sig kring 1,10 +\- 0,05 mot euron. Det är som att kissa i byxan, varmt och skönt i början, men sen…

Mario, jag lyssnar

Yellen, jag tror inte ni behöver höja räntan, och det förstår jag att ni inte riktigt är i stånd till. Men ni kanske inte måste utvidga QE programmet, utan kanske mer snacka i termer av tapering. Inte för att ni behöver göra nåt pronto, men ni kanske kan tala om att behovet av QE inte är lika akut, och ni börjar fundera på en morgondag utan QE. Säg nåt i stil med att marginaleffekten av ytterligare QE är begränsad. Att QE fungerat men att det är dags för privata sektorn att börja ta större plats i ekonomin.

Mario, okej, jag förstår hur du menar och det låter ju inte helt orimligt. Britterna ska förvisso ansöka om urträde nästa år. Vi har även vissa lokala problem med banker. Jag vet inte hur marknaden tar emot det.

Yellen, nej det är ju lite av semi-svarta svanar det där, men vi behöver ju inte måla fan på väggen. Ingen vet hur reaktionen blir. Brexit borde vara rätt väntad med tanke på hur Mrs May snackar. Förhoppningsvis blir inte brexit en stor grej förrän de verkligen går ur, och då har avtalet en stor betydelse och det lär inte vara klart på lång tid. Då kanske de till och med skiter i det.

Mario, sant, jag vill ändå bara flagga för det.

Yellen, ja, och det förstår jag.

Mario, nej men det låter bra, vi kör på det. Givet att datan inte kapsejsar totalt…. Då får vi höras igen och sätta oss vid ritbordet.

Yellen, ja det här med makroutveckligen är svårprognostiserad. Jag kan inte fatta att marknaden fortfarande lyssnar på våra prognoser… Vi har ju konstant fel.

Mario, hehe ja så är det. Och även om vi trodde att tillväxten kommer bli svag och inflationen kommer falla, så kan vi ju inte säga det heller. Vi har ju ett signal värde, och måste sprida en viss optimism. Men tycker du verkligen att marknaden lyssnar på våra prognoser. Jag tycker marknaden verkar mer följa FED funds rate etc.

Yellen, hehe så sant broder. Marknaden verkar veta mer än oss, då Fed Funds rate har rätt varje gång!

Mario, Men marknaden vet ju inte heller. Den tittar bara på makro, precis som vi. Trillar makro ihop så måste vi hålla vid den expansiva PP ju, även om vi säger att vi vill nåt annat.

Yellen, ja makro styr allt. Synd att det inte är vi som styr makro genom våra prognoser.

Mario, har ni inte hittat nåt bra sätt att prognostisera makro på?

Yellen, nej det är svårt. För nåt år sen när datan såg bra ut, så började vi bli Hökiga, och då stärktes dollarn, och vips blev makro dålig. Hade vi aldrig sagt nåt så hade kanske inte makro försämrats. Är makro stark så vill vi vara hökigare, men då blir makro dålig. Jag vet liksom inte hur jag ska komma runt det där. Lite moment 22.

Mario, nej det är knepigt. Synd att världsekonomin inte växer dubbelt så snabbt. Då hade vår roll inte varit lika viktig, och då hade vi kunnat agera utan att det hade fått så stora konsekvenser.

Yellen, sant, men världen växer ju långsammare pga av den aggregerde skulden hos stat och hushåll… Och tack vare skulden så spelar räntepolitiken en jäkla roll. Jag har räknat på det. En räntehöjning på 1% idag, får en lika stor negativ effekt på staters, hushåll och företags kassaflöden (i form av högre räntekostnader) som en höjning med 2% för 10 år sedan.

Mario, ja det är synd att skulden är så stor

Yellen, ja men samtidigt är ju inflationen strukturellt lägre, och då är ju även räntorna strukturellt lägre. Detta i sig borgar för en högre skuld än tidigare. Så det är inte så konstigt. Men frågan är om skulden är FÖR hög? Statsskulderna är ju höga pga av våra budgetunderskott, som vi var tvungna att ta till annars hade vi haft 20% arbetslöshet, och ännu större problem. Att folk inte fattar den kopplingen att om vi hårdnaggat hade kört en balanserad budget under åren 2008-2013, så X antal tusen, kanske miljoner, offentlig anställda fått sluta sina jobb. Då hade vi inte haft Great Recession som varade i 1,5 år, utan The mother of all Depressions som hade varat i 15 år. Sen har det ju inneburit att våra statsskulder dubblats. Trist, men vad hade vi för val.

Mario, jo jag vet, vi gjorde rätt. Men tillbaks till hushållen, jag bara nästan tycka det är synd att hushållen tillåtits ta så stora lån, trots att räntorna är så låga. De saknar liksom motståndskraft om de blir av med jobbet eller räntorna drar. De kommer har svårt att bli skuldfria, som de äldre generationerna.

Yellen, ja men det är inget vi kan ändra på nu… Vi ska ändå vara glada för Globalisering och Digitalisering, då det medfört tillväxt och strukturellt låg inflation. Produktivitetsförbättringar etc….

Mario, Jo det är sant. Men det har funnits förlorare på globaliseringen också. Alla dem som inte har en ordentlig utbildning och får nåt jobb, och är orolig för att staten inte kan skydda dem. De är pissed off och röstar på tvivelaktiga politiker.

Yellen, ja det är tråkigt. Lyckligtvis behöver inte vi bry oss om politiken. Men hur gör vi going forward?

Mario, du vi gör som du har sagt, givet att datan håller i sig. Jag måste lägga på för min kompis Ingves ringer nu… Hej då

Ingves, tjena Mario, hur är läget?

Mario, tjena, jo det är bra. Hur mår du med 3%+ tillväxt, statsskuld 35%, budget i balans, överskott i handelsbalansen, stark jobbtillväxt och en inflation som åtminstone är över 1%. Vill du byta jobb med mig?

Ingves, hehe ja man borde kanske borde må bättre. Relativt er går det ju bra, men jag är ändå rätt orolig. Tillväxten var en ren räntedopningseffekt. Folk med stora bolån har kalkylerat med väsentligt högre räntor, och när de föll fick de massa pengar över som de shoppar för. Så det är en märklig tillväxt, som knappast är uthållig. Tvärtom börjar nog folk konsumera mindre när de ser all oro ute i världen. Torts att de kan. Statsskulden är bra, men våra politiker är allergiska mot budgetunderskott. Så där lär inte hända nåt förrän det blir recession. Överskott i handelsbalansen ja, fast trenden är på nedåtgående. Importen stiger för att vi shoppar så mycket. Du ska se alla fina bilar på Stureplan. Exporten går trögt, trots att kronan är undervärderad. Kunderna är helt enkelt för svaga. Har du inga pengar spelar det ingen roll om det är REA. Jobbtillväxten riskerar att komma av sig när tillväxten mattas av. Jag undrar vad ni har för planer?

Mario, jag tycker nästan synd om dig, nästan. Nej skämt åsido, jag pratade nyss med Yellen och hon vill höja i december, men hon vill inte ha nytt kaos i likhet med q1 i år. Så hon manar till att vi ska agera på ett sätt som håller valutan stabil, trots att hon höjer. Dessutom är Euron något undervärderad enligt REER så jag har ju lite svårt att slå mynt av hennes hökighet. Jag sa ja!

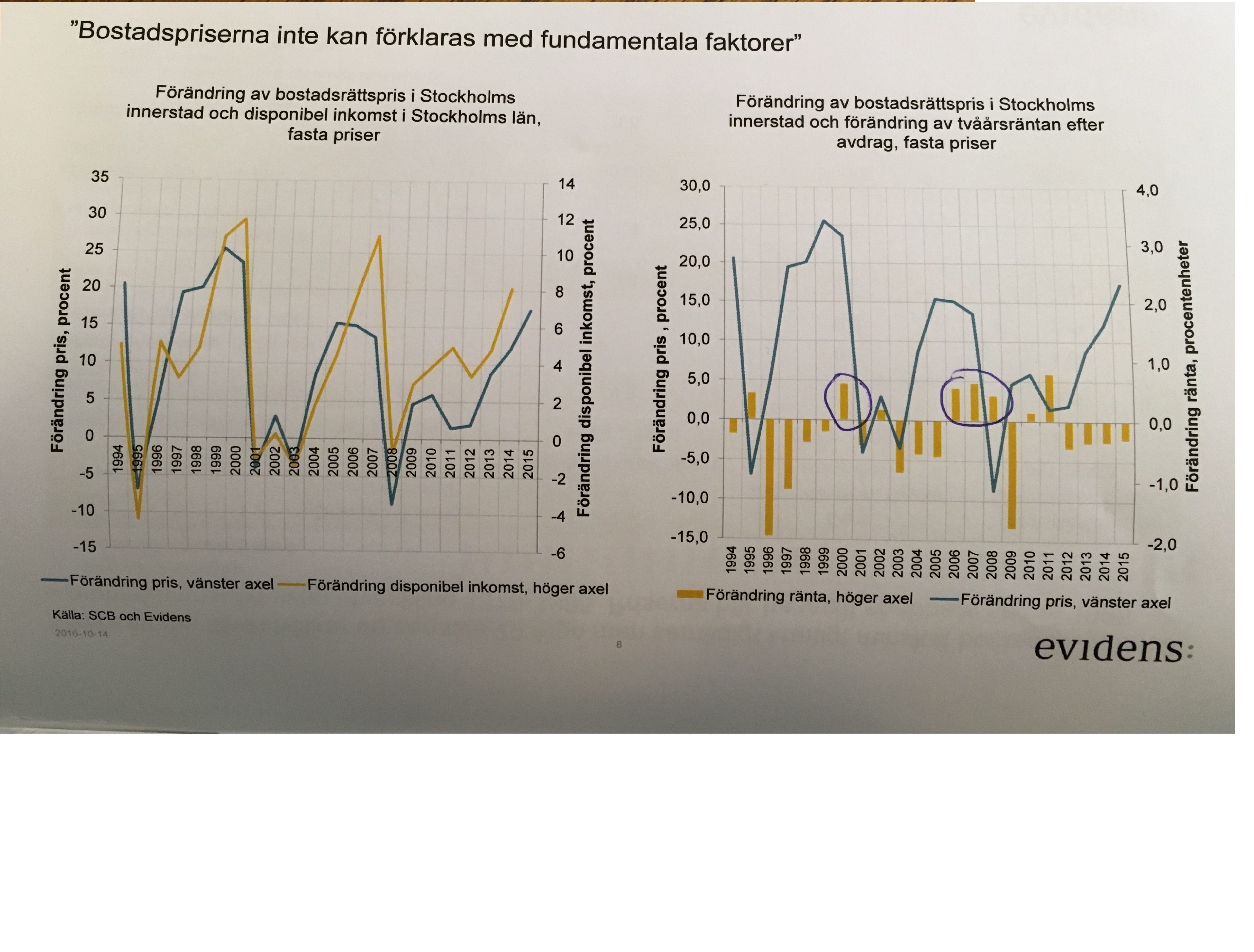

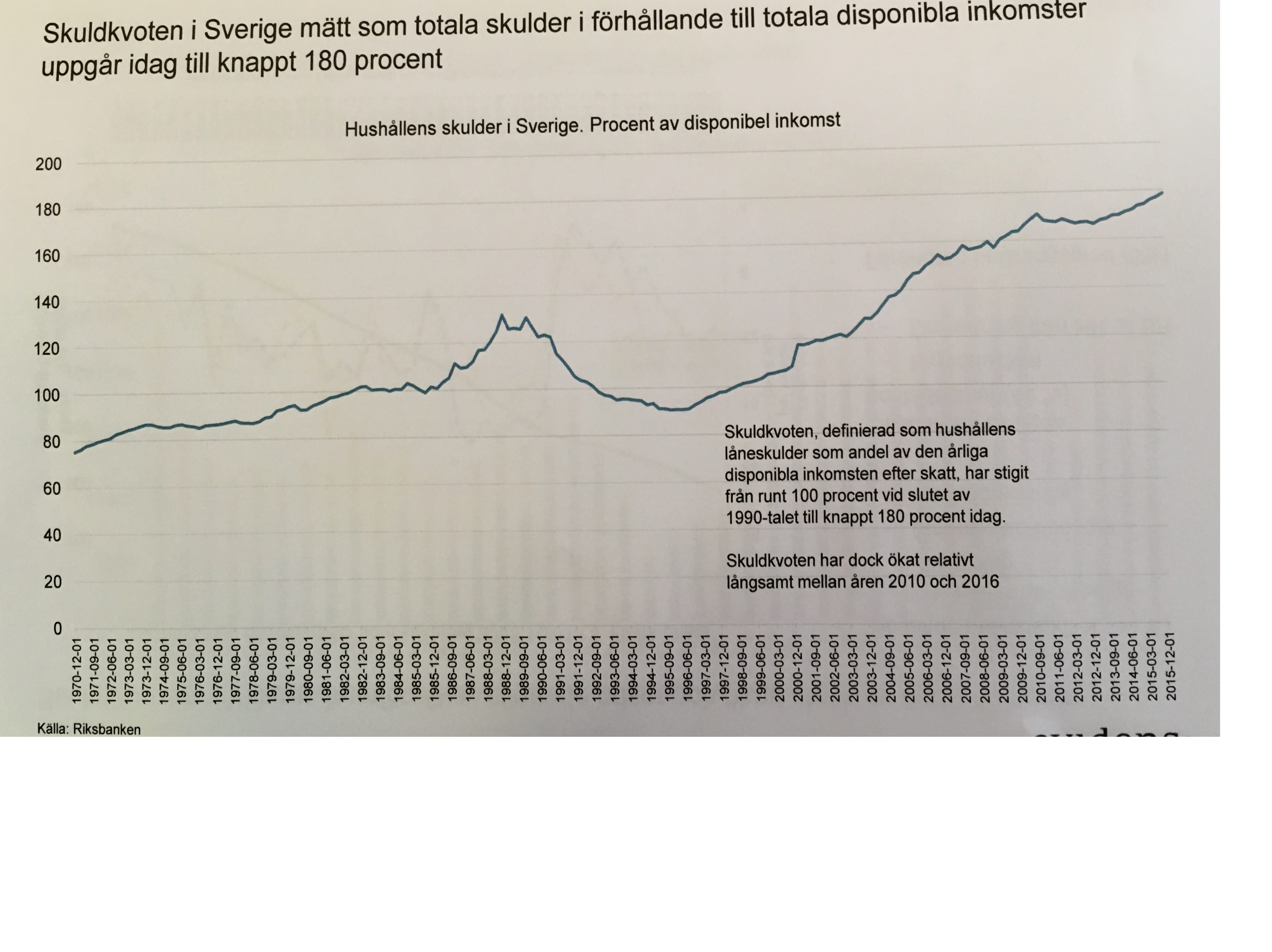

Ingves, jag förstår dig. Men om du inte drar på med nya stimulanser så kanske jag också kan hålla mig. Kronan har ändå försvagats en del. Förvisso på förväntningar att jag ska göra nåt, så den kanske stärks när jag inte gör det. Men det är en risk jag får ta. Inflationssiffrorna var lite sämre sist, å andra sidan så kanske de lyfter igen mot bakgrund av att kronan är svag nu. På lite sikt är jag orolig över våra hushålls skuldsättning. Risk att den är för hög. Inte kul om folk tappar jobbet vid en recession, eller räntorna drar.

Mario, men säger inte bankerna att de är restriktiva när de lånat ut?

Ingves, jo de säger det, men det ger jag inte mycket för. Tvärtom verkar de tävla om vem som lånar ut mest för att ta marknadsandelar. Mina grannar med två vanliga jobb har 8mkr i lån, när de köpte ett hus för 12mkr. Det är nästan 7X bruttoinkomsten. Vad har de för motståndskraft mot högre räntor. Nej bankerna är greedy!

Mario, men gör inte FI och politikerna nåt

Ingves, nej de är för svaga och populistiska. Vi har ju dessutom bostadsbrist, och i det läget göra det svårare att ta lån gör ju inte saken bättre

Mario, men priserna är ju en funktion av lånens storlek, inte tvärtom?

Ingves, ja men de verkar inte fatta det! De införde ett amorteringskrav iallafall! Inte bästa verktyget, men bättre än inget.

Mario, usch ja. Men du erbjuder minusränta iallafall, så efter ränteavdrag betalar hushållen 1% i ränta. Det är ju bra!!!

Ingves, precis men jag kanske inte kommer kunna hålla det på sikt. Jag menar redan nu är ju du och jag inne på en lite hökigare linje med tanke på vad Yellen vill göra…

Mario, fattar. Då kanske de ska vara glada att inflationen kom in lite light häromdagen, så räntehöjningen dröjer ännu lite längre.

Ingves, hehe, ja så kan man ju också se på det. Bara det inte leder till ännu fler överskuldsatta för då kan det sluta i tårar. Jag måste lägga på nu! Eftersom du vilar på hanen så kan jag också göra det. Ville bara kolla! Hade du agerat så hade jag också tvingats agera, annars stärks kronan för mycket, och det är kass nu när tillväxt och inflation bromsat in. Du höjer väl inte räntan förresten?

Mario, absolut inte. Först ska vi bara börja prata om att behovet av QE inte är lika stort, sen ska vi avsluta QE, sen i sista skede inleda med räntehöjningar. Precis som FED gjorde. Fast vi gör det med en fördröjning, så som det alltid har varit. Bra att du är med på vår linje! Det här dolda valutakriget som vi höll på med innan var ju dömt att misslyckas ändå. Det är dem alltid på lång sikt. Men just då hade vi inte mycket till val.

Ingves, sant, vår gain när valutorna försvagades var USAs och vissa utvecklingsmarknaders loss. Deras loss påverkade till slut oss, Valutor är trots allt ett nollsummespel totalt sett.

Ok bra, jag ligger lågt då.

Mario, bra, vi håller kontakten!

Hej