Jag kommer visa på en del charts nedan att det finns en klar uppsida på core inflation det närmaste året, och att vi ganska enkelt skulle kunna nå 2% inflation i USA, vilket gör att risken är överhängande att FED väljer att normalisera sin penningpolitik, vilket kan definieras som att höja till 2%, vilken skulle ge en balans mellan styrränta och inflation, vilket inte är orimligt om inflationen ligger på målet.

Detta ger komplikationer på 3 nivåer.

1. Ränta går upp i absoluta termer. Ligger styrrätan på 2%, så lär en US T-bill stiga från noll till 2%, och då lär alla andra räntor tryckas upp med 2%.

2. Yieldkurvan vänder upp. Idag är det nästan ingen skillnad mellan en bond som förfaller om 5 månader eller 5 år. I ett sånt här scenario så inbillar jag mig att kurvan vänder upp. Så om T-bill ligger på 2%, så kan 5 åringen ligga på 3%.

3. Kreditspreadarna. Idag är de väldigt ihopatryckta. Särskilt för IG och bättre, där påslaget mot statspapper är extremt litet. En 5 årig obligation i en IG skulle då kunna gå mot 4-5%.

Jag tror att skulle du fråga Volvo Treasury om deras 5 åriga upplåning skulle kunna gå från 1% till 5% så skulle de svara att ”Ja det är ju rätt mycket, men ur ett historiskt perspektiv är det inga konstigheter att betala 5% för 5årig upplåning. Allting bygger ju på att du har rätt i dina antaganden om inflation och penningpolitik”

En annan reflektion är om Volvo betalar 5% för sina 5 åriga upplåning, vad tycker ni en HY obligation ska yielda då?

Det för oss osökt in på default risk. Jag många av de här HY oblisarna som emiterats senaste åren kommer få bekymmer att betala igen det nominella värdet, utan räknar med att rulla över. I en miljö med Volvo 5%…. kommer man klara att rulla över då? Jag är inte så säker på det, och då vet vi alla vad som händer.

Nu till annat

De senaste 20 åren har vi sett en fantastisk marginalutveckling för amerikanska bolag.

Vet ni var förbättringen kommer ifrån? Lägre räntekostnader är en av de minst. Nej den viktigaste handlar om lägre skatter. Den näst viktigaste handlar om bättre EBIT marginal vilket handlar främst om att lönerna stigit mindre än bruttovinsterna, och lägre avskrivningar som är ett resultat av mindre Investeringar.

Trots detta framstår inte skattesatsen i USA som så uppseendeväckande i jämförelse med omvärlden. Visst är räntekostnaderna små, de ligger på 1,5% av SALES, å andra sidan ligger medianen på ca 2% så det är inte så stor skillnad. Detta trots att netto skulden är relativt liten!

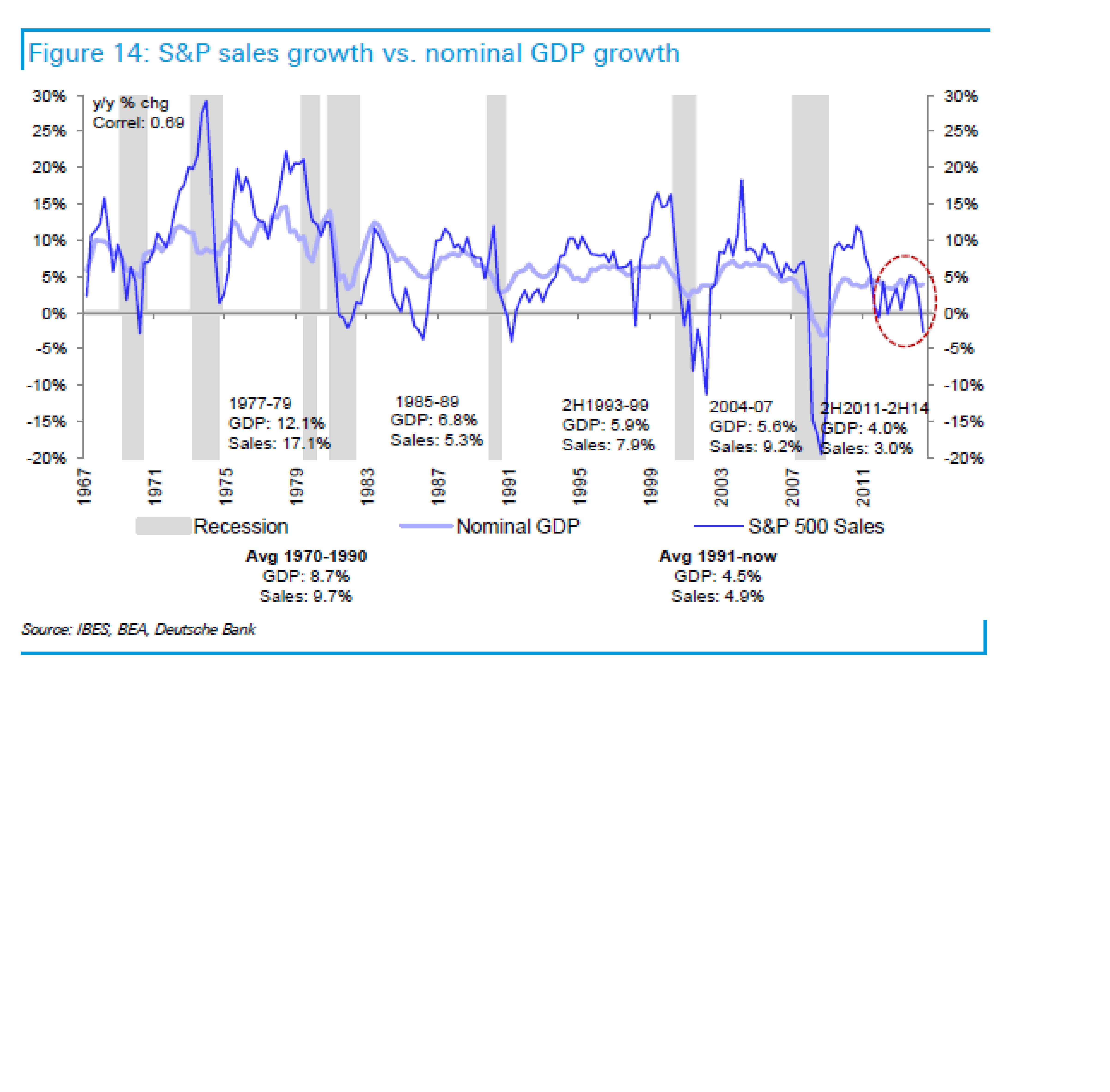

Som jag visat tidigare finns det en naturlig korrelation mellan SALES och Nominell BNP. (i Sales ingår ju även försäljning utomlands så det ger en inte hela bilden). Bortsett från att sales vänt ner utan BNP har gjort det kan man ju fundera över… men det är intressanta är sambandet mellan 1970-1990 och 1991 till idag…. vinsttillväxt över tiden bör vara kopplad till ökad försäljning, och den är starkt kopplad till nominell tillväxt… och jag säger bara LTG. Frågan är vad som är en korrekt värdering i den här miljön. Men också vad som är en normal inflation och en normal ränta? Allt hänger ju samman!

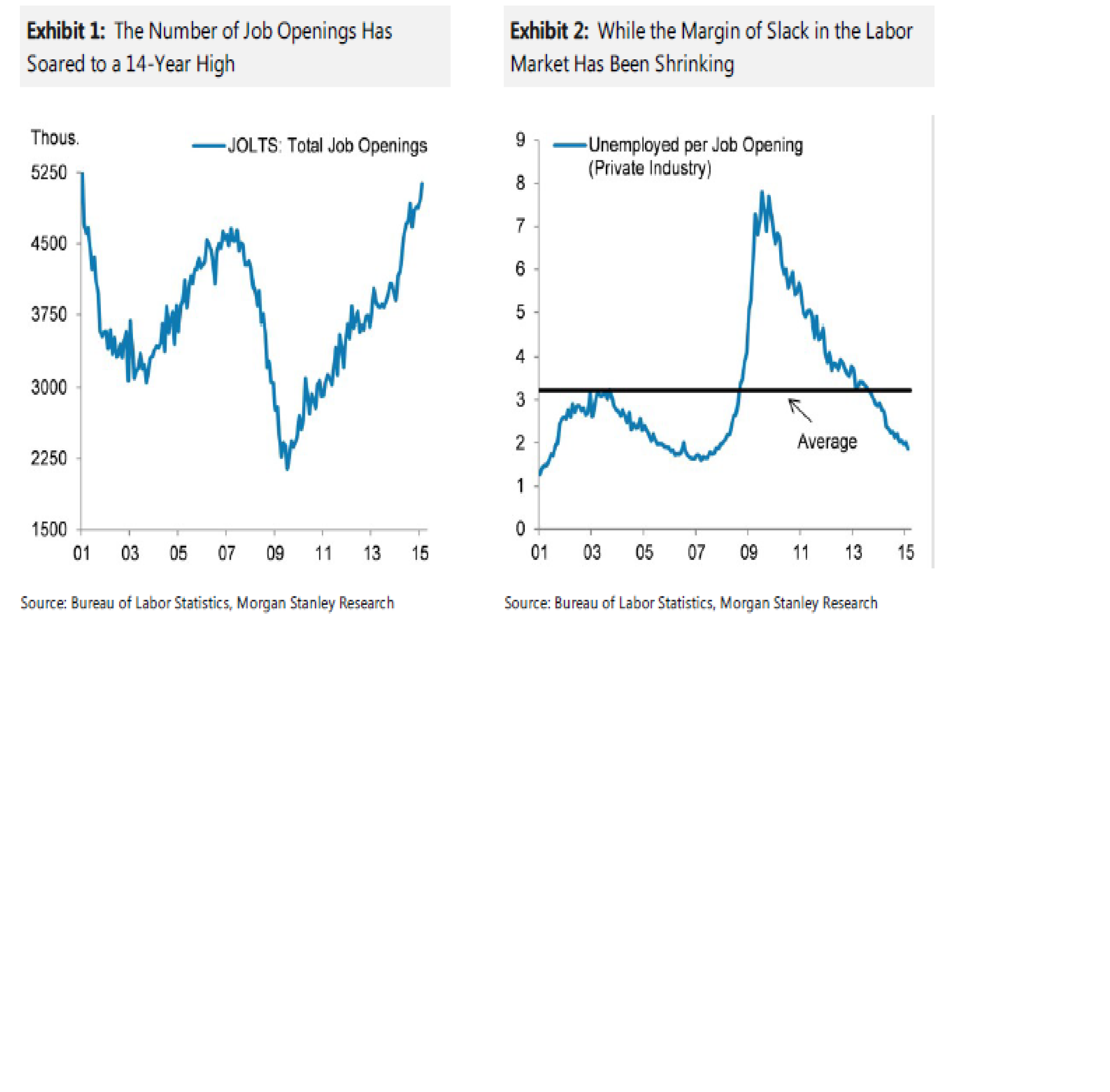

ytterligare två charts som pekar på löneinflation…

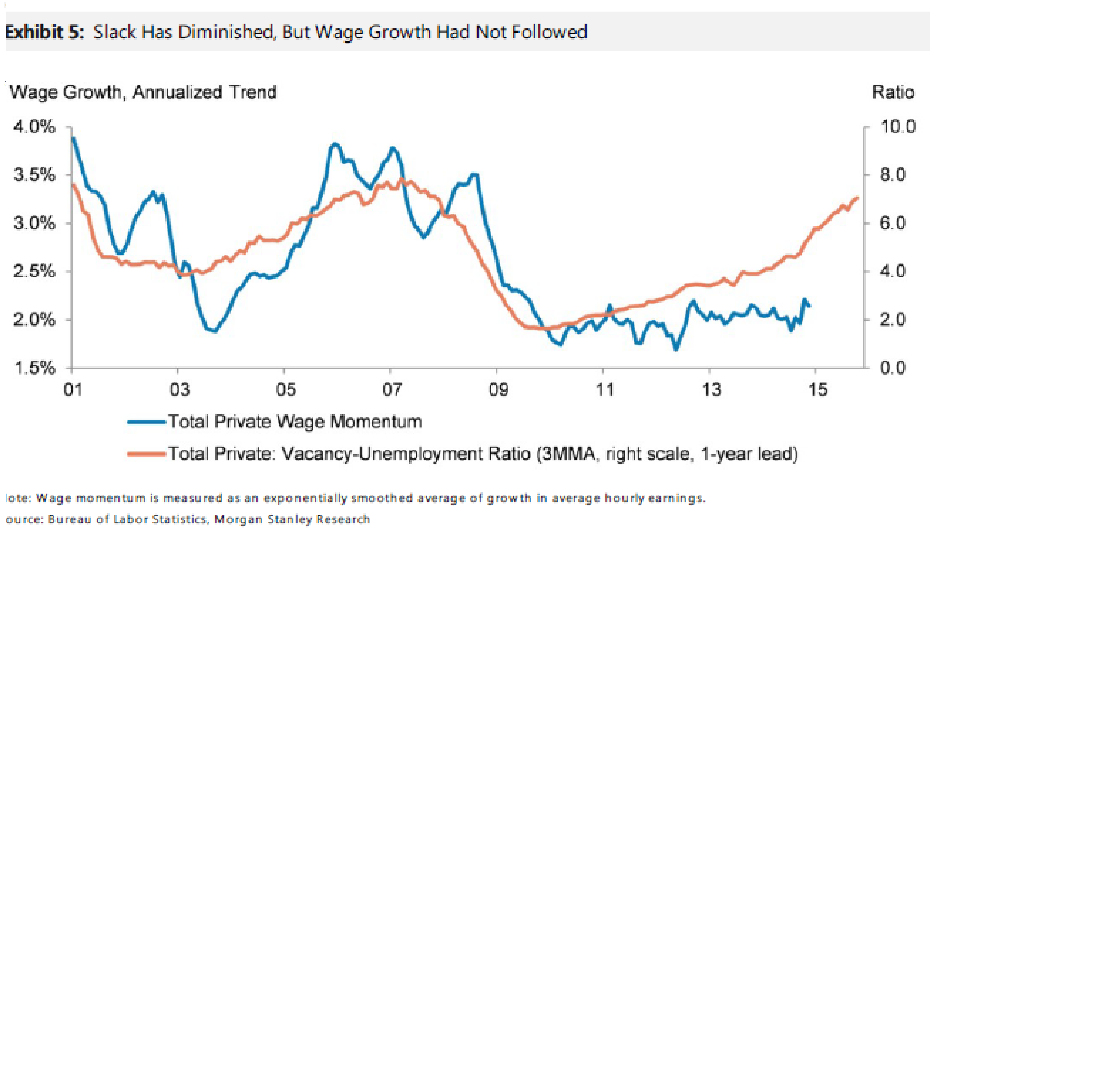

och ytterligare ett….

och får vi högre inflation, så får vi högre räntor, så går obligationer ner… och finns det pengar att ta hem då tror ni?

Apropå kärn inflatioen, föga förvånanade verkar det vara jobb och löner som driver Core service inflation, och dollar och importpriser som driver core goods…

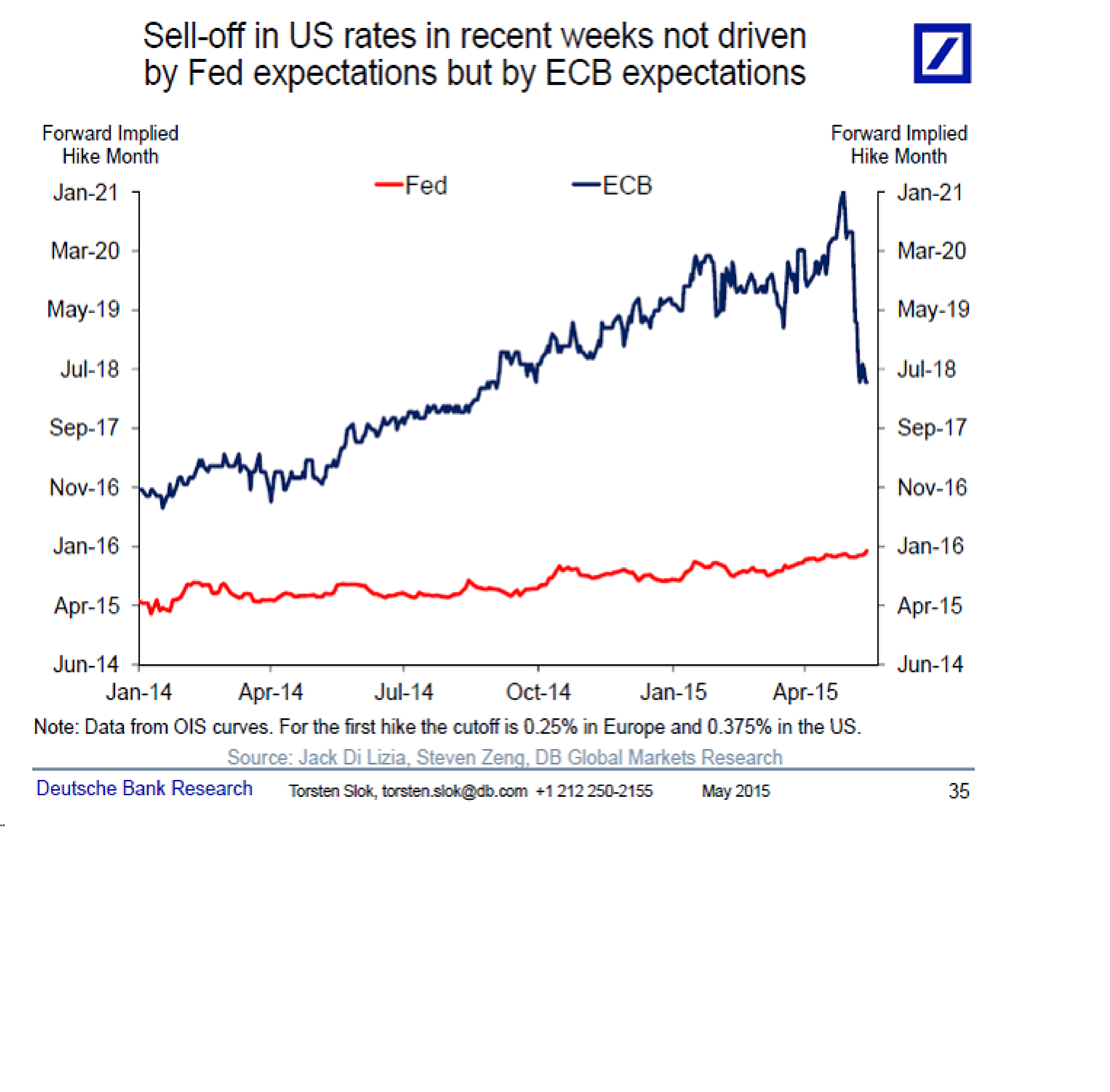

Men det jag beskriver ovan känner man väl till? marknaden är väl effektiv? Om det här ska inträffa så borde räntorna ligga betydligt högre idag? Studera nedan chart noga…. det konstaterar att marknaden ALLTID har fel i sina prognoser över vad FED ska göra ALLTID!!!!

Men det är på ”lång sikt”. På riktigt kort sikt har datan varit dålig och inte mycket pekar på räntehöjningar. Varför stiger då räntorna????? Det är Tysklands fel… bunden har rusat på sistone!

Så här skriver DB:

For a long time the narrative in markets has been that “Europe is holding down US rates”. But it is now beginning to look like the European drag on US rates is disappearing. Specifically, the sell-off in US rates has not been driven by changing Fed expectations, it looks like the main driver has been a shift in ECB expectations. A few weeks ago, the market expected the first ECB hike to be in January 2021. Today, the market expects the ECB to hike in the first half of 2018. In other words, over a few weeks ECB expectations have moved by almost three years while Fed expectations have remained basically unchanged. In sum, given that the move in US rates is not driven by changing Fed expectations but by changing ECB expectations it looks like the conclusion here is that the European drag on US rates is starting to fade.

When will this move end? I think the answer to that question depends on your view of the blue line in the chart. If you think the ECB is priced right now, then we may see some stabilization soon. But if you think that the European economic data will continue to benefit from lower euro and lower oil and that this will force the ECB to end QE before September 2016, then we still have a long way to go before we get to the end of this move. A few clients have said something along the lines of “The Fed has to do something”. But the Fed only reacts if there are systemic risks and so far that doesn’t seem to be the case. In fact, one could argue that what we are seeing at the moment is a normalization in US rates and vol that the Fed feels comfortable with. But I feel confident that the Fed would not have expected the normalization in US rates to be driven by changing ECB expectations. Bottom line: The outlook for US rates depends importantly on your economic outlook for Europe and whether you think current ECB expectations are priced correctly.

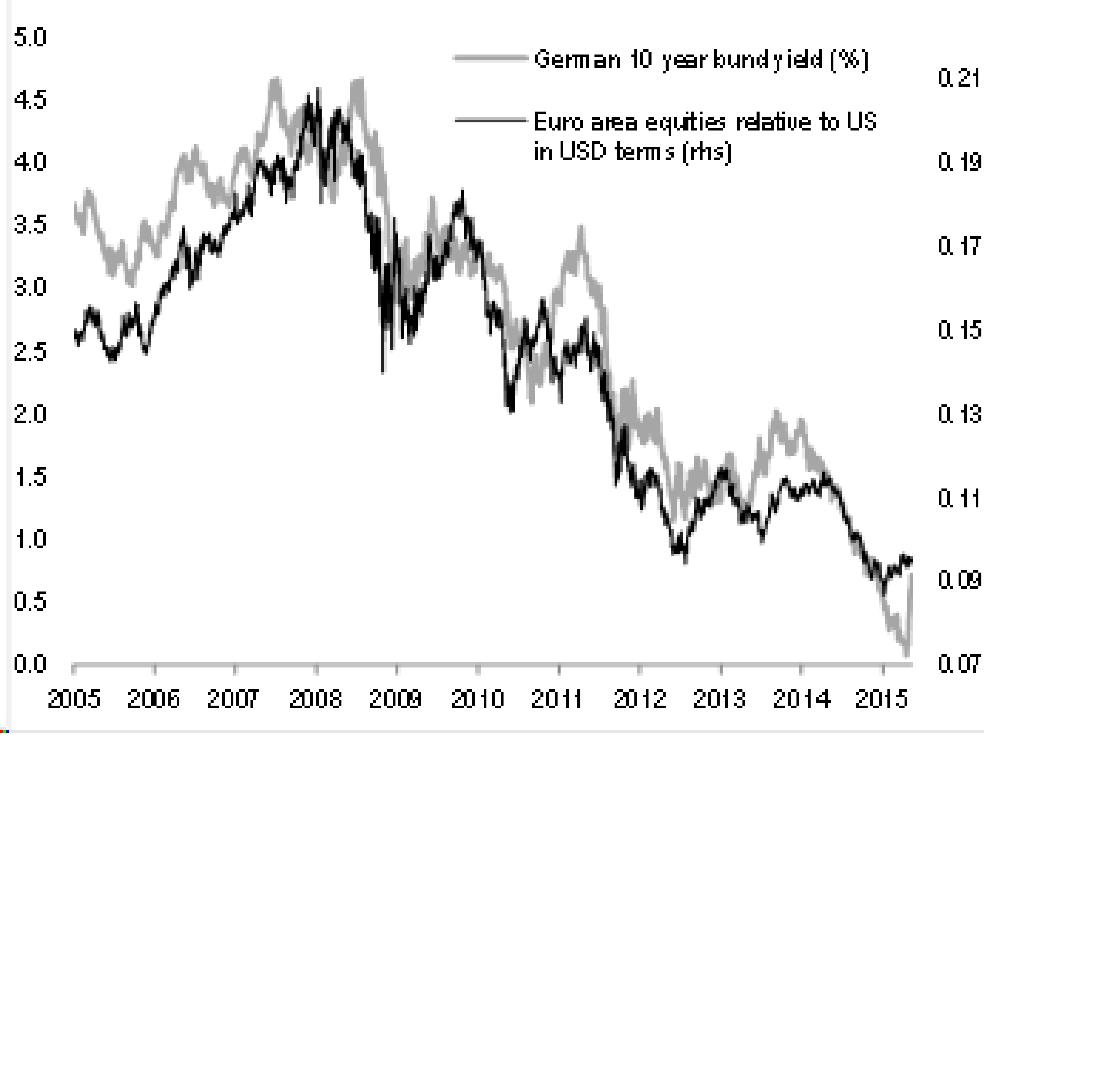

En stigande bund% var på tiden, givet hur starkt europeiska aktier gått…

och Bunden kan gått lite till med tanke på hur starkt det tyska pmi new order indexet varit…

Så tillbaks där vi började.. om en 5-årig statsobligation ligger på 3% och Volvo ligger på 5%, var ligger bostadsobligationen? 4%? Vad kostar den ut mot kund? 5%? Vad ligger den rörliga boräntan på då? 4%? Hur många svenska låntagare klarar den här räntemiljön… vad gör man om man inte klarar sina räntebetalningar? Vad händer då???? Låt säga att alla ändå har kalkylerat med att klara 4% och klarar sina räntebetalningar och kan bo kvar… hur mycket har de över i plånboken jämfört med idag när de betalar 1,5%? Hur mycket i minskade amortering och konsumtion resulterar det i? Hur påverkar det ekonomin? Vad händer med jobb och tillväxt då?

Jag har inte facit, men riskerna finns!!!!

Men just nu ser Stockholm i varje fall tekniskt starkt ut… Så jag ligger kvar i marknaden tekniskt/taktiskt, men är beredd att stoppa ur mig om vi bryter 1,590!!!

Trevlig helg!!!