Många fokuserar på Trump, men jag fäster blickarna vid FED och ECB möte i nästa vecka. FED kommer att höja från 1,50 till 1,75%. Givet att PMI och jobbdata vänt upp så kommer de andas optimism. Återstår och se om de säger nåt om dollarstyrkan. Höjning till 2% känns också klar!

ECB tror man inte kommer att säga så mycket. De lär vänta till julimötet med att ge signaler om de tänker avsluta QE i september eller ej. Jag tycker de borde avsluta. EU är inte längre i kris. Inverkan borde inte heller vara så dramatisk av att göra det. Euron har varit stark under större delen av året vilket lagt sordin på datan. Men sedan nån vecka ser det bättre ut. 1,15 mot dollarn är inte samma sak som 1,25. Men samtidigt hade det inte heller varit så konstigt OM man fortsatte med QE ett tag till. Frågan är hur länge och vilka belopp. Även om de fortsätter så handlar det om en sista utfasning. Räntehöjningar är inte aktuellt på länge!

På DN debatt skriver Centern att ett av problemen på bostadsmarknaden är att det är 30-40% dyrare att bygga i Sverige än i ex Tyskland. För det första kan man krasst konstatera att de låga räntorna har beviljat lånelöften som gjort det möjligt för byggbolagen att ta bra betalt. Men min stilla undran är, säg att räntorna legat nån procent högre (alt vi hade haft skudkvotstak) som gjort att lånelöftena hade varit x% mindre. Hade byggbranschen kunnat bygga billigare och ändå tjäna pengar? Det som tyvärr talar emot detta är att byggboomen kom efter 2013 när Ingves sänkt till minusränta. Dvs innan dess var lånelöftena för små, för att hushållen generellt sätt skulle kunna bygga nytt. Byggbolagen kunde kanske inte möta dem priserna? Jag vet inte. Frågar man byggbranschen får man såklart inte en ärligt svar, de vill ju tjäna så mycket som möjligt. Min ståndpunkt är i alla fall klar. Om nybyggnation sker på bekostnad av överbelånade hushåll, då ska vi inte bygga. Även om det är självklart, så kvarstår problemet. Hur ska vi skaka fram bostäder till dem med små eller ingen inkomst?

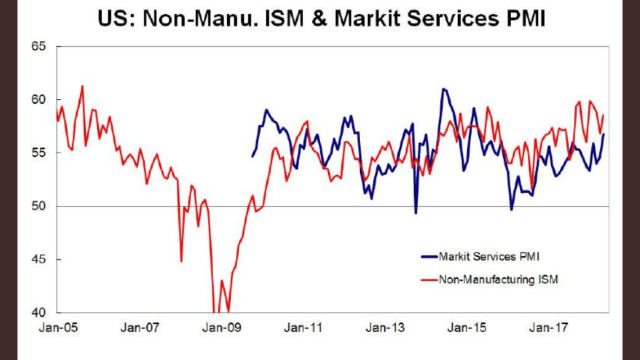

I veckan kom PMIs för tjänstesektorn i USA. De är viktiga då Amerikanska ekonomin till 70% går att hänföra dit. Det som gör just den datan lite mindre intressant är att den laggar PMI från tillverkningssektorn, åtminstone ur ett historiskt perspektiv.

ISM non-mfg kom in på 58,6 mot väntat 57,5 och fg 56,8. Service PMI kom in på 56,8 mot flash 55,7 och fg 54,6. Samtliga pekar på en urstark bild. Slutsatsen är att tillväxten i USA kommer troligtvis hålla upp under året och blir bra, säkert minst 2,5%. 2,5% tillväxt borde ge minst 1,5% årligt jobbskapande. Dvs ca 2,4m nya jobb om året. Det lirar med en månatlig tillväxt om 200k nya jobb. Dvs senaste jobbsiffran är här för att stanna ett tag till i varje fall. Huruvida det utmynnar i högre löneinflation låter jag vara osagt.

Nedan debattinlägg i di.se gjorde mig väldigt full i skratt. Vänstern hackar på LO, samtidigt som man propagerar för nåt som ligger i linje med vad övriga partier, ink borgeligheten, och liberaler också förespråkar. Det är fan inte ofta!

https://www.di.se/debatt/sma-loneokningar-bakom-den-laga-inflationen/

Ovanpå detta har de, hör och häpna, RÄTT. LO´s låga avtalslöner har gjort att inflationen är strukturellt låg i Sverige, och med det räntorna. Låga räntor har i sin tur gjort att lånelöftena varit frikostiga, vilket drivit upp tillgångspriser och belåning. De har HELT RÄTT.

De påtalar riskerna med den här utvecklingen, och vill som så många andra att Ingves borde höja räntan i syfte att stävja detta. Det är nu deras ”syfte” kryper fram. Om Facket/LO hade släppt på högre löner, så hade vi sett högre inflation, och därmed hade Ingves kunnat agera. De här vänsterdebattörerna vill alltså ha upp sina väljares löner. Det är själva syftet. Men så råkar det också lira med vad så många andra vill. Inte om lönerna, men om räntorna och dylikt. Väldigt finurligt måste jag säga!!! Fiendens fiende är din vän liksom!

Men då ska man kanske fråga sig, ”om LO nu står på arbetstagarnas sida, varför har de förhandlar fram så dåliga löner?”. Jo det kan jag berätta.

1, Europa är vår främsta kund och handelspartner. Ute i Europa har konjunkturen varit si och sådär sista 9 åren, med undantag för lite ljusglimar här och där. Det gör att vår kunds efterfrågan är väldigt känslig. Ovanpå det har vi massiv konkurrens från Asien om att sälja till Europa. Om löneläget för våra arbetare varit väsentligt högre så hade det inte varit några problem om våra företag hade kunnat skickat vidare kostnadsökningen i form av högre priser mot slutkund. Men generellt sätt har det varit svårt. Högre löner hade alltså inneburit lägre marginaler och vinst för företagen. Det allt annat lika hade gjort att man skickat hem folk, alt inte anställt lika många.

Detta har LO tagit fasta på. Dvs de har frågat sig själva, ska vi ”ge alla lite lite högre lön i en miljö där inflationen ändå är låg”, eller ska vi ge några ”rätt bra påökt, och sen får några gå hem istället”. I sann vänsteranda har man prioriterat alla framför några. Samtidigt som konkurrenskraften finns kvar, vilket någonstans borde ge företagen lite skjuts framåt. Så LO är inte så dumma som man kan tro. Jag hade resonerat likadant.

2, Sen finns det second round effects. Dvs skulle LO tvingat fram väsentligt högre löner, så hade Sverige fått en kortsiktig knuff av detta. Men när inflationen lyfter, och med den räntorna, ja då ökar räntekostnader (som slår mot den ekonomiska tillväxten) samt kronan stärks (vilket gjort det etter värre för exportbolagen som redan fått känna av sämre marginaler tack vare högre löner)

Så ur LO-perspektiv är det fullt logiskt.

Löneökningar är ingen dåligt, men det ska ske på rätt sätt. Dvs det ska komma ur stark tillväxt, konkurrenskraftiga företag, god produktivitetsökning och tajtare arbetsmarknad. Den ska komma naturligt. Då får vi också en naturligt positiv inflation som Riskbanken måste bekämpa. Men att framställa det på onaturlig väg, det är ingen framkomlig väg. Ur det avseendet måste jag ge beröm åt LO för att förstå hur allt hänger samman. Det är jag inte säker på att deras medlemmar alltid gör.

Bäste Snäva Bloggare,

Eders Enkidu har följsamt inmundigad Eders skrivelser på dennes blogg med stor aptit! Enkidu skola således med denna inlaga enkom tacka eder för eders formidabla blogginlägg och hysa eder all välvilja i framtiden!

Eders,

Enkidu

Är det någon som har koll på hur huspriserna i USA utvecklats det senaste året?

I Sverige ligger räntan på -0.5 % med 30 % ränteavdrag. Ändå har bopriserna fallit med 15 % i Stockholms innerstad.

I USA har räntan på ganska kort sikt stigit från 0.25 % till 1.5 %. Vore intressant att se hur detta påverkat huspriserna i USA.

http://www.calculatedriskblog.com/2018/03/case-shiller-national-house-price-index.html?m=1

Priserna har rört sig svagt upp.

Usa har inte riktigt samma koppling mellan ränta och pris som vi. Man tar bundna lån på 10-30 år.. fast den är ändå inte bunden som i Sverige utan den rör sig. Lånelöftena sätts inte heller på samma sätt, samt amorteringsdelen är numera rätt stor.

Jag kan svara på hur priserna gått i New York, den där 2:an på 65 kvm som har gått för $1,3 miljoner relativt snabbt tidigare kan man nu få köpa för 1 miljon efter långa förhandlingar. Köparna och säljarna är ungefär 15% ifrån varandra i dagsläget.

Utbudet på lägenheter är nog för 2 års omsättning just nu. Många lediga lägenheter är off-market och det tar nu 100 dagar i snitt att bli av med lägenheten. Det var mindre än 30 dagar i snitt för något år sedan.

När det gäller affärshyror så har priserna gått ner med 30-40% i attraktiva områden.

New York är väl iofs speciellt då det har byggts väldigt mycket nytt på kort tid speciellt dyrare lägenheter. Hyror på lägenheter har även dessa gått ner under sista året, man erbjuder nu 1-2 och ibland till och med 3 månader gratis om man skriver på ett 18 månaders kontrakt.

Alla bostadsutvecklare har tydligt bromsat ned med inköpen av tomter och hus, kanske 1/5 del mot förra året.

Bankerna ser även dom svårigheter i att få tag i kapital jämfört med tidigare.

Tack för bra input!!!

Arbetslösheten är låg, tillväxten god, business och consumer confiodence är högt, börserna handlas nära ATH, fastioghetspriserna enligt S&P/Case Shiller är på höga nivåer ur ett historiskt perspektiv…. det är ju inte direkt dåliga förutsättningar i marknaden generellt kan jag tycka. Vad skulle du säga är huvudorsaken?

Har du någon uppfattning hur mortgage räntorna har utvecklats? Lånelöftena nu jämfört med för 1-2 år sedan?

Tack själv får jag lov att säga!

Bästa information/makrobloggen i Sverige, utan tvekan.

När det kommer till börsen så verkar börsfallet i början på februari ha tagit hårt på förtroendet för marknaden. Många klienter blev skrämda och man börjar se avmattningar lite här och där. Tror även att när huspriser börjar svikta lite tillsammans med fler osäkerheter så ändras sentimentet lite även om det är en ”vanlig dag” imorgon med. Men det lär nog inte bli samma upp varje dag framöver.

Angående fastighetssektorn så såg vi ett skifte redan förra året, men kanske speciellt när Trump började mixtra med fastighetsskatterna mot privatägandet. Ser man till vilka områden som är mest populärt nu bland visningarna så är det Brooklyn där fastighetsskatten är mycket lägre jämfört med NYC och New Jersey.

Man får numera inte dra av fastighetskatten för boende på samma sätt som tidigare, och jämför man med en större 1:a för 1,4 miljoner dollar i NYC så är skatten ungefär samma som för ett townhouse för 4 miljoner i Brooklyn.

Räntorna påverkar inte allt för mycket, iallafall inte om man jämför med Sverige, då man oftast betalar av på 30 år med ränta som går upp och ner under den tiden. Runt 4% ränta just nu.

Jag tror att den största faktorn i NYC varför vi sett sjunkande priser är pga. alla nybyggen (ökade utbudet), skatterna och att köparna helt enkelt inte stressar att köpa längre.

En lång sido notering är att lönerna stiger ganska snabbt i NYC, och att i vissa fall kan man få finansiering på enbart 70% av totalsumman men det är ganska vanligt med både 80% och upp till 90%, allt beroende på privatekonomi och hur ekonomin är i föreningen (CO-OP). För condos är det mer invecklat, både gällande skatter och vad man får låna och hur mycket pengar man sätta in i ett escrow konto för att kunna få köpa (som man sedan behöver ha kvar där till upp till 6 månader efter man sålt).

CO-OP föreningarna är mycket mer strikta än i Sverige där ett board package måste lämnas och det är ganska många som inte blir godkända. Det är nästan som att skriva ett CV och personligt brev tillsammans med ekonomiinformation.

För hyreslägenheter så måste man i regel ha en bruttolön på över 45X månadsavgiften.

Jag tror inte att lånelöftena/kraven har ändrats så där jättemycket efter att man gjorde om systemet efter förra krashen 2009.

Inspiration för hur 500k-1M kr / m2 ser ut.

https://streeteasy.com/building/432-park-avenue-new_york

https://streeteasy.com/building/one57-condominium

Väldigt intressant. Tycker du marknaden fungerar bra annars, särskilt om man jämför med den svenska. Nåt vi skulle kunna lära oss?

Jag tycker den svenska marknaden fungerar bra och den känns bättre nu än för något år sedan även om de bortskämda bostadsbyggarna säger tvärtom, kunde man bygga för halva priset för 10 år sedan så kan man iallafall bygga för 30% lägre pris nu, dom får bara se till att köpa tomten till rätt pris. Jag personligen tycker att man ska betala tillbaka lån även om det är på lång löptid så amorteringskravet var välkommet, annars tror jag att marknaden förlorar kontroll över vad som är riktigt eller inte att betala.

Det är lite mer komplext här även om marknaden fungerar ganska bra här med, det är väl skatterna och säkerheterna som krånglar till det lite men advokaterna/mäklarna tar hand om det mesta. Köper man en byggnad här så får man göra mycket mer due diligence, och man jobbar även med air rights vilket känns lite annorlunda.

Tråkiga biten är väl att om man säljer en lägenhet så får man normalt pröjsa 6% till mäklaren, 3% går till köpsidan och 3% till säljsidan, i vissa fall kan sämre mäklare prioritera kunder som inte har någon buyers broker då dom tekniskt sett tjänar dubbelt så mycket på affären. Detta är ju illegalt såklart men jag tror att det är en del som jobbar i gråzonen.

Det jag gillar är väl att man genomlyser föreningarna mycket mer och bestämmer finansieringskraven/säkerheterna efter varje enskild affär. Vilket även gynnar förstagångsköpare med mindre insats och ger en klar hänvisning till risken, det är ju stor skillnad mot att betala 10% eller 30% i handpenning.

Det är ju en del föreningar/nybyggen i Stockholm som har en ganska så hög skuldkvot och jag tror inte att alla köpare tänker på att avgiften kan påverkas väldigt negativt om räntan går upp och därmed även försäljningspriset. Ett sorts poängsystem för ekonomin i föreningarna i Sverige vore kanske det bästa, och det skulle vara enklare för både banken och många köpare.

Intressant!

Jag anser att bankerna ska inkludera brf lägenhetens andel av föreningens lån i lånelöftet. Höga lån, ja då blir lånelöftet mindre och tvärtom.

Intressant det där med att byggkostnaderna dubblats. Hade man frågat byggbranschen så hade de säkert slagit ifrån sig, dvs insatsvaror och löner har gått upp. Men man kommer inte från faktum… byggbolagen i Sverige har aggregerat tjänat fina pengar under 2014-2017. Jag har inget emot företag som tjänar mycket pengar. Tvärtom det är bra. Men det är inte bra om det sker på bekostnad av överbelånade hushåll.

Det är ungefär som med privat skola och vård. Jag har inget emot att privata aktörer tjänar grova pengar på sån verksamhet, tvärtom! Men om det sker på bekostnad på dålig vård och skola. Ja då jävlar borde de företagarna låsas in bakom lås och bom!