Året är snart slut och det börjar bli dags att fokusera på nästa.

Trots ledighet så är nästa vecka väldigt viktig ur ett data perspektiv. Vi har PMI/ISM från Kina, Europa, Tyskland och USA. Marknaden sitter också och väntar på Phase1 avtalet… jag bryr mig egentligen inte om innehållet utan vill bara att kinesiska valuta stärks ordentligt på nyheten. I skrivande stund ligger den kvar på 7.0……

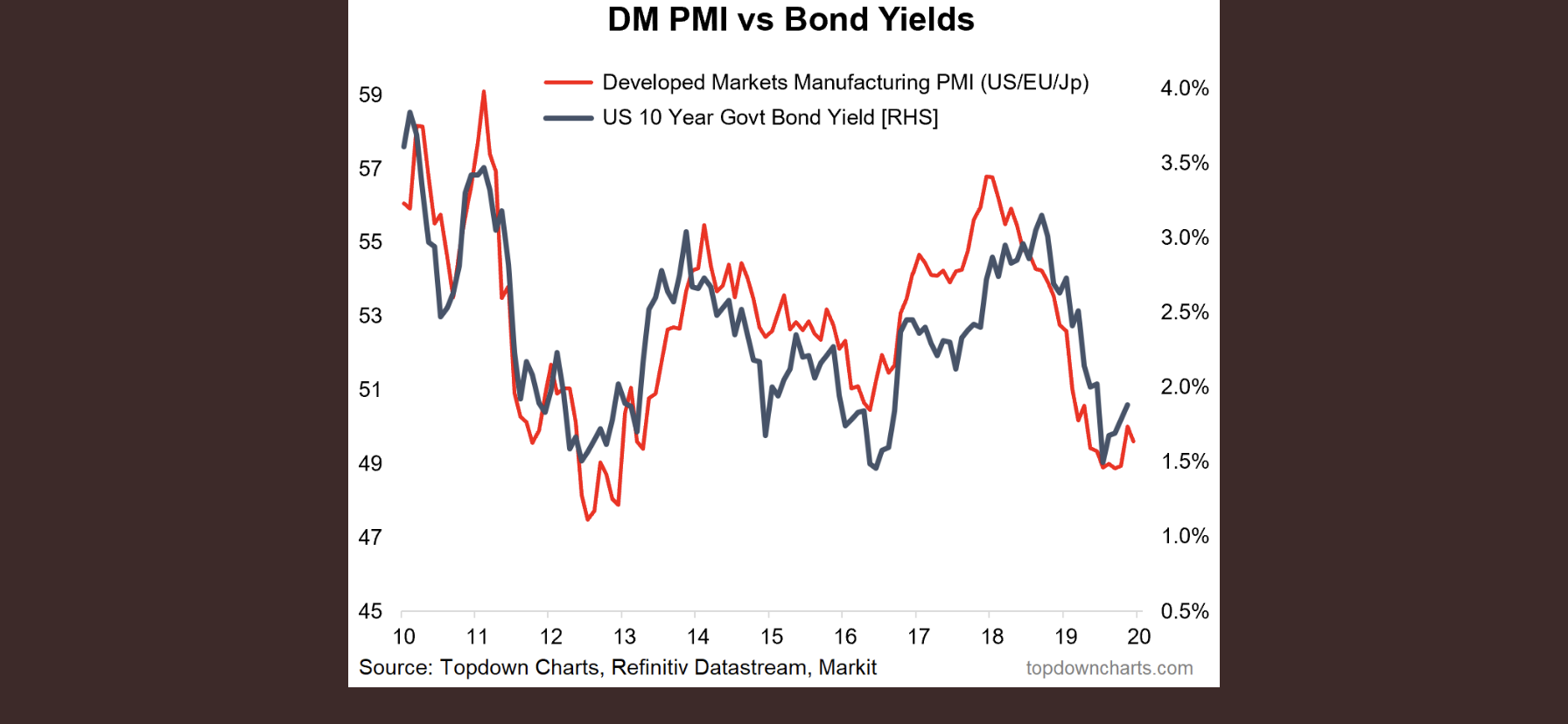

Nedan chart är enkelt och bra. PMIs leder ju den ekonomiska utvecklingen, men Räntorna har haft en smått ledande effekt på PMIs. Inte så konstigt. Om räntorna stiger så stiger räntekostnaderna, och då kan man investera och konsumera mindre. Men chartet visar ju precis tvärtom tänker någon??? Precis… Stigande räntor är orsaken till inbromsningen varpå PMIs faller. På grund av inbromsningen har FED förändrat sin politik varpå räntorna har gått ner, och det är nu de fallande räntorna som kommer att ge stigande ekonomisk aktivitet vilket kommer att visa sig i form av stigande PMI. Men på grund av stigande ekonomisk aktivitet så stiger även räntorna. Vid dagens styrränta om 1,50/1,75 så räknar jag med att 10-åringen jobbar sig upp mot 2,50% nästa år. Det skulle i så fall vara synkront med Global Mfg PMI på c53.

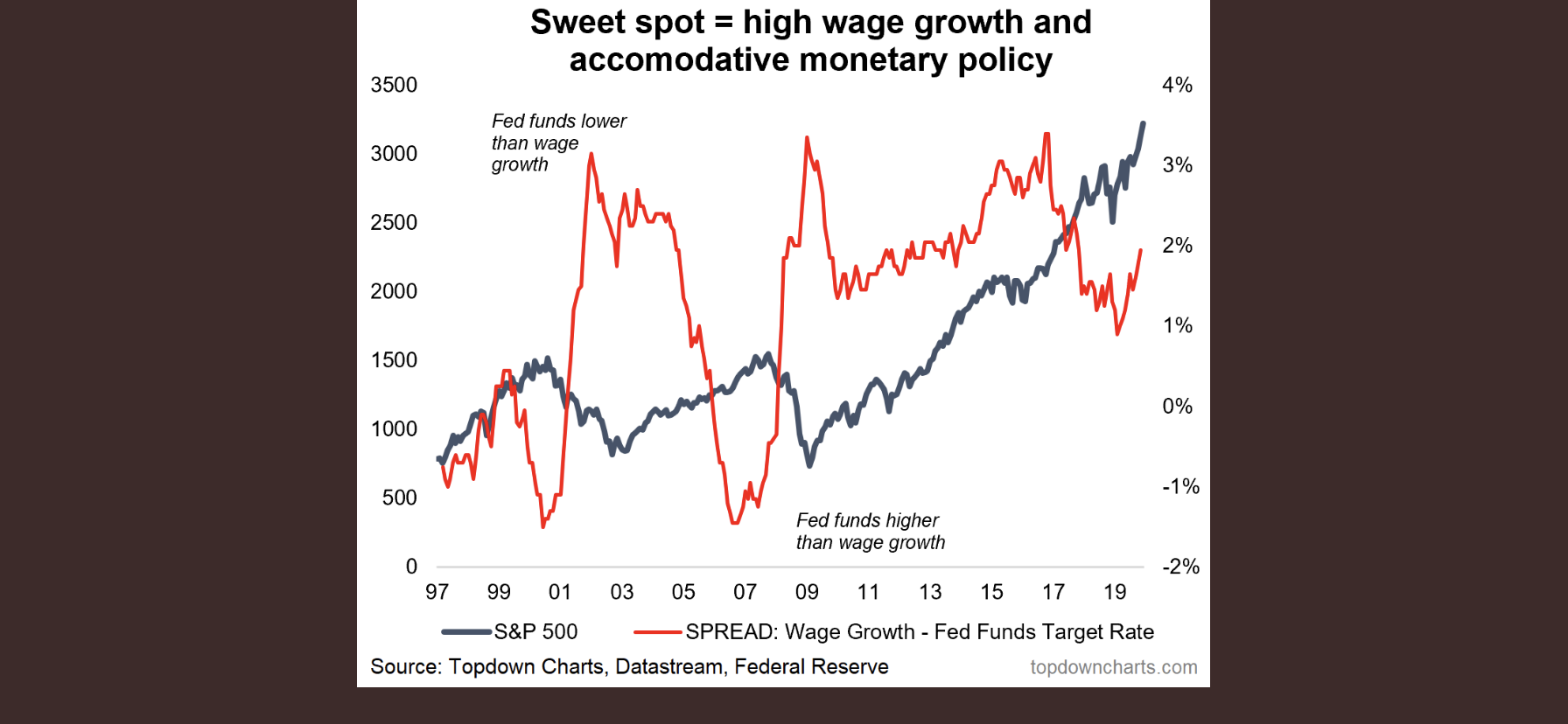

Nästa graf har jag inte sett tidigare trots att den är så simpel. Den sätter också fingret på hela diskussionen kring yieldkurva, samband mellan löner, inflation, räntor och tillväxt. Den röda linjen visar Löner minus FEDs styrränta. Vid senaste två lågkonjunkturerna så nådde den -1%. FEDs ränta låg 1% högre än lönetakten. Varför är detta så oerhört viktigt. Jo för att det finns en koppling mellan lönetakt och inflationstakt, och inflationstakt och FEDs politik.

Historiskt har skillnaden mellan löner och inflation legat på ”löner minus en procent = inflation” Vid båda de här tillfällena har lönerna dragit i väg mot 4%, varpå inflationen dragit iväg mot 2,5-3,0%. Eftersom det är över FEDs mål på 2%, så har de tagit fram tunga artilleriet av inflationsbekämpning, och höjt räntan kraftigt. Detta har gjort att räntekostnaderna som andel av inkomster blivit så pass höga att det dödat tillväxten och kulminerat i recession.

Idag ligger lönerna på 3% och mycket riktigt har vi en inflation strax under 2%, mätt som core PCE. Det får inte FED att ligga sömnlös som vi alla vet. Men skulle lönerna dra mot 4% och ekonomin växa med 3%, något jag INTE ser framför mig nästa år men med stor risk 2021, så kommer FED ta fram storsläggan.

Vid 4% lönetakt så behövs en styrränta på 5% för att nå -1% som i grafen. Så högt behöver inte FED gå denna gång. Mina beräkningar visar på en styrränta kring c3,25% räcker gott nog. Man ska inte dra för stora slutsatser av nivåerna i grafen nedan. Men sambanden är lika aktuella som de alltid har varit.

Jag ser ju stor risk att FED börjar höja igen i december nästa år. Höjer de sen med 25punkter i kvartalet så betyder det att vi når 3,25% i mars/april 2022. Ett år senare, våren 2023, står USA i recession. Det skulle i så fall lira med mitt case att 2023 är recession, 2022 är tumult och 2021 Konjunkturtopp. Ungefär som 2009 recession, 2008 tumult, 2007 Peak of Everything. Sen om börsen toppar redan sommaren 2021 eller i April 2022. Det vete tusan. Det får vi titta på senare.

Kom dock ihåg att detta case bygger på att lönerna tar fart från dagens c3% i årstakt till c4% i årstakt. Det kan vi inte vara säkra på. Vi får ta ett steg taget. Som jag brukar säga. Jag lägger hellre tolv prognoser över börsutvecklingen, en i början av varje månad, än EN prognos som sträcker sig ett år bort. Då har man bättre odds att lyckas. Bara för att man är långsiktig, så behöver man inte tänka långsiktigt. Summan av många kort sikt är ju lång sikt.

Trevlig helg!

Tack för bra analys – tror att man ska ha koll på kronan i förhållande till vissa exportdrakar – fram till 9 mot dollarn ok men går den starkare tror jag Stockholmsbörsen går rel svagare än omvärld – ligg lång utlandet och tappa på valutan eller ligg kvar i Sverige och tappa rel? Mitt svar – mix och börja köpa euroland USA runt 9 SEK/USD

Tack!

Tror du har en poäng med valutan…

Men frågan är… vill du sitta på en korg av svenska cykliska bolag med sämre kursitveckling…. eller en korg av utländska cykliska som går bättre, men omräknat i kronor, så går de inte lika bra. Inte helt självklart eller?