Missförstå mig inte, jag är fortfarande negativ till börsen och tror på lägre nivåer i år. Men just nu är oddsen goda för ett stundande bear market rally.

Nedgången nu i april-maj påminner rent tekniskt väldigt mycket om den i januari-februari, och vi kan stå inför en liknande rörelse som den i mars. Då gick SPX 12% och NDX 17% och för vissa snabbfotade och riskbenägna så räcker det för att satsa en slant.

Jag vet förstås inte om det bottnat ännu, men I den här potentiella rörelsen, tänker jag mig att SPX kan gå till 4,300 (men hela vägen upp till 4,500 är möjlig) samt NDX 13,500 med potential upp till 14,500.

Senaste veckan har handlat om en stark dollar och fallande räntor. Klassisk Risk OFF. Fortsätter detta är risken stor att rallyt uteblir, och kommer det en studs är risken stor att den blir kort och snarare en fint.

Det krävs nåt annat, och det finns tre alternativ:

1, Räntorna börjar stiga igen, medan dollar börjar försvagas.

Detta är klassisk Risk on och leder garanterat till en stark rekyl upp.

2, Räntorna börjar stiga igen, men dollarn fortsätter att vara stark

Detta är en hökig reaktion, där marknaden primärt INTE är rädd för konjunktur, utan att FED är behind the curve och måste höja mer än man tänkt sig. Givet att fwd PE för SPX kommit ner till 17X på konsensus estimat, så kan man ändå tänka sig att rekylen infinner sig. Men den är bärcklig

3, Räntorna faller vidare, men dollarn börjar försvagas

Detta signalerar Duvig regim, att FED inte alls är behind the curve utan tvärtom så ser marknaden inflationen som övergående och räntorna börjar prisa in ett framtida policy skifte från FED. Detta skulle sannolikt tas emot väldigt positivt också av marknaden. Även om denna fas egentligen är en övergångsfas till kommande recessionsoro.

Så 1 och 3 ger en fin rekyl. Kräver en svag dollar. 2an är värre och om rådande regim fortsätter… ja då är risken att rekylen helt uteblir.

Om jag får gissa/önska/hoppas så tänker jag mig att vi 1, varit i HÖK regim med stark dollar/stigande räntor, utan direkt oro för tillväxt, men som varit negativt för börsen pga hög värdering men där vi 2, nu går in i DUV regim med svag dollar/fallande räntor, där marknaden blir glad för fallande räntor särskilt när börsen kommit ner en bra bit och det är denna regim som nu leder detta Bear market rally, och där oron för tillväxt inte fått fotfäste så länge som vinstprognoserna inte börjar revideras ner, fast där nästa fas kommer relativt snabbt, och som kännetecknas av 3, stark dollar igen/fortsatt fallande räntor, dvs Risk OFF miljö där aktier återigen faller och där fokus riktas mot sämre tider och fallande vinster vilket alltså är att problem när börsen och värderingarna studsat upp en bit. Denna fas tar SPX till target 3,500

Vi ska alltså vänta oss fallande räntor närmaste månaderna. Men det finns en skillnad mellan räntor som faller för att investerarna köper obligation för att de är rädda för framtiden OCH för att fallande räntor indikerar lägre framtida inflation. Denna skillnad manifesteras med dollarn, där stark dollar pekar på det förstnämnda, och svag dollar det sistnämnda.

Rent flödesmässigt är det intressant då långa pengar i stor utsträckning är utanför sedan lång tid (bortsett från alla som bara kör buy and hold i alla tider) samtidigt som korta pengar senaste veckorna tagit sig ur marknaden. När både långa och korta pengar lämnat marknaden, ja då finns det inte mycket säljtryck kvar… och detta bidrar alltså till uppgången.

Nyckeln till allt det här är såklart att dollarn vänder…. SEN måste jag säga. Det är inte säkert att Dollarn är ledande. Dvs vi kan inte sitta och vänta på dollarn. Det är möjligt att den inte börjar försvagas långt senare än börsen. Ibland leder den, ibland inte. Det går inte att lita på.

Tbc

——————

Michigan index kom in på 59,1 mot väntat 64,0 och fg 65,2…. SVAG, konsumenterna surar för att pengarna inte räcker till…. vi vet alla hur detta kommer spela ut. Särskilt nu efter lager uppbyggnaden har kommit rätt långt.

I nästa vecka har vi NAHB index, US Retail, Empire PMI, Philly FED från USA… och HOX Valueguard bostadspriser från Sverige.

Trevlig helg!

———————-

Måndag

Senast Empire kom in var den superstark och stod i kontrast till såväl Philly som övriga PMIs. Den grumlade till spelplanen. Nu precis kom siffran för maj och den visade att förra var en outlier. Empire kom in på -11,6 mot väntat 17,0 och fg 24,6. En kraftfull tillbakagång och den är nu i linje med mars siffran. Fladder alltså. Dagens nivåer pekar på ISM strax under 50 och det är dit jag räknar med att vi är på väg. Något som är helt i linje med att ”god tillväxt fast hög inflation” narrativet slår om till ”fallande och svag tillväxt och avtagande inflationsproblem” narrativet. Något som kanske långa räntor lite försiktigt börjar ta höjd för.

Tisdag

Detaljhandeln kom in på 0,9 MoM mot väntat 0,9 och fg 1,4. Retail ex autos kom in på 0,8 mot väntat 0,4 och fg 2,4. Alltså oavsett om vi pratar 0,8 eller 0,9 i månatlig ökningstakt så talar vi alltså upp mot 10% i årstakt. Dvs klart över inflationen, och därmed är det fortfarande REAL tillväxt i detaljhandeln. Naturligtvis har starkt jobbskapande och starka löner gjort att man kan fortsätta att konsumera friskt i reala termer. TROTS stigande räntekostnader, TROTS minskat fläsk från finanspolitiskt håll, TROTS att mat och energi borde ge mer squezze out. Jag är imponerad. MEN jag överger inte min tro… då jag tror att:

1, lönetakten har toppat ur

2, de bästa jobbskapandet har vi bakom oss, inte minst för att det råder i princip full sysselsättning

3, att tajtare finanspolitik kommer få genomslag, då Biden gång på gång säger att han menar allvar med att bekämpa inflationen och ser det som sitt största problem… och då är inte budgetunderskott melodin

4, att räntorna visserligen bottnade hösten 2020, och ger först genomslag 12 månader senare… men där den riktigt stora ränteuppgången började i december 2021 och börjar således inte ge fullt genomslag förrän december i år och framåt.

5, att mat och energipriserna tog det där extra språnget i samband med kriget och ger fullt genomslag med några månaders fördröjning.

Så JA, retail siffran visade på god aktivitet. Även realt. Vilket tvingar FED att hålla fast vid sin politik… men senare i höst så tror jag den kommer börja bli riktigt dåligt. Primärt i reala termer, men även nominella.

NAHB index, som leder bostadspriserna i USA, kom in på 69 mot väntat 75 och fg 77. Den toppade ur redan november 2020, alltså sjukt längesen, i samband med att US10yrs vände upp. Men den har ändå hållit emot ganska bra, precis som med bostadspriserna. Vilket är rätt märkligt med tanke på hur räntorna, särskilt den 30yrs bostadsoblisen MBS, utvecklats. Men nu kanske det börjar ta fart. Det borde göra det. Jag siktar på nivåer ner mot 50 inom 6 kanske 12 månader. Rätt kul hur den svenska marknaden väldigt mycket påminner om den amerikanska utvecklingen. Detta är ju å andra sidan fullt logiskt då det är samma makro faktorer som driver underliggande, dvs C19 och Ukraina inflation, penningpolitisk agenda osv….

——————

Torsdag

Efter fyra dagar av svag dollar, och således positivt börsklimat, så vände dollarn igår, vilket fick börserna på fall rejält. Fortsätter dollarn att vara stark, så lär det negativa sentimentet ligga kvar och vi kan rent av se nya bottnar. Börjar den svagas igen, och gå mot 1,06EUR då kommer vi väldigt snart få se en ny attack mot SPX4,100 och sannolikt även ett brott och fortsatt uppgång mot 4,300.

Vilket blir det då? Ja rent tekniskt hade man ju kunnat säga att efter 4 dagars försvagning var en rekyl inte så konstig. Och då är frågan, kommer dollarn att hitta tillbaka till sin starka trend efter lite rekyl. Eller var de 4 dagarna med svag dollar egentligen bara en rekyl på senaste tidens starka dollar, och det är EGENTLIGEN är stark dollar som är normalläget. Ja det i sin tur handlar om marknadens syn på FED. Igår sa Powell att han höjer med 50 punkter i juni, men 75 och 100 punkter i juli/september är inte otänkbart så länge som det inkommer data som pekar på annat. Hökiga tongångar håller dollarn stark, och detta är inte bra för börsen. Och motsatsen.

Efter att SPX i princip stämt av Fib38 (ligger på 3,814) och NDX Fib50, dollarn ser tekniskt överköpt ut, konsensus är baissade på många sätt, sentimentet klart negativt, så vill jag ju se en rörelse upp. Givet att jag ändå hoppas på detta, så måste jag tänka att dollarn snart är på 1,06EUR och inte segar sig ner till 1,04EUR. Vi har Philly i em, samt Flash PMIs nästa vecka. Tveksamt om de gör det. Core PCE kommer nästa vecka… det är FEDs favomått över inflation. Men vi har ju redan fått CPI så frågan är hur annorlunda det kan vara. Men visst, den är inte oviktig. Sen har vi OPEX imorrn, och jag inte vad gamma sagt inför detta. Men grundcaset är fortsatt Bear market rally in i juni. SPX 4,300. Jag har taget 3500-3600 senare i år. Men inte nu….

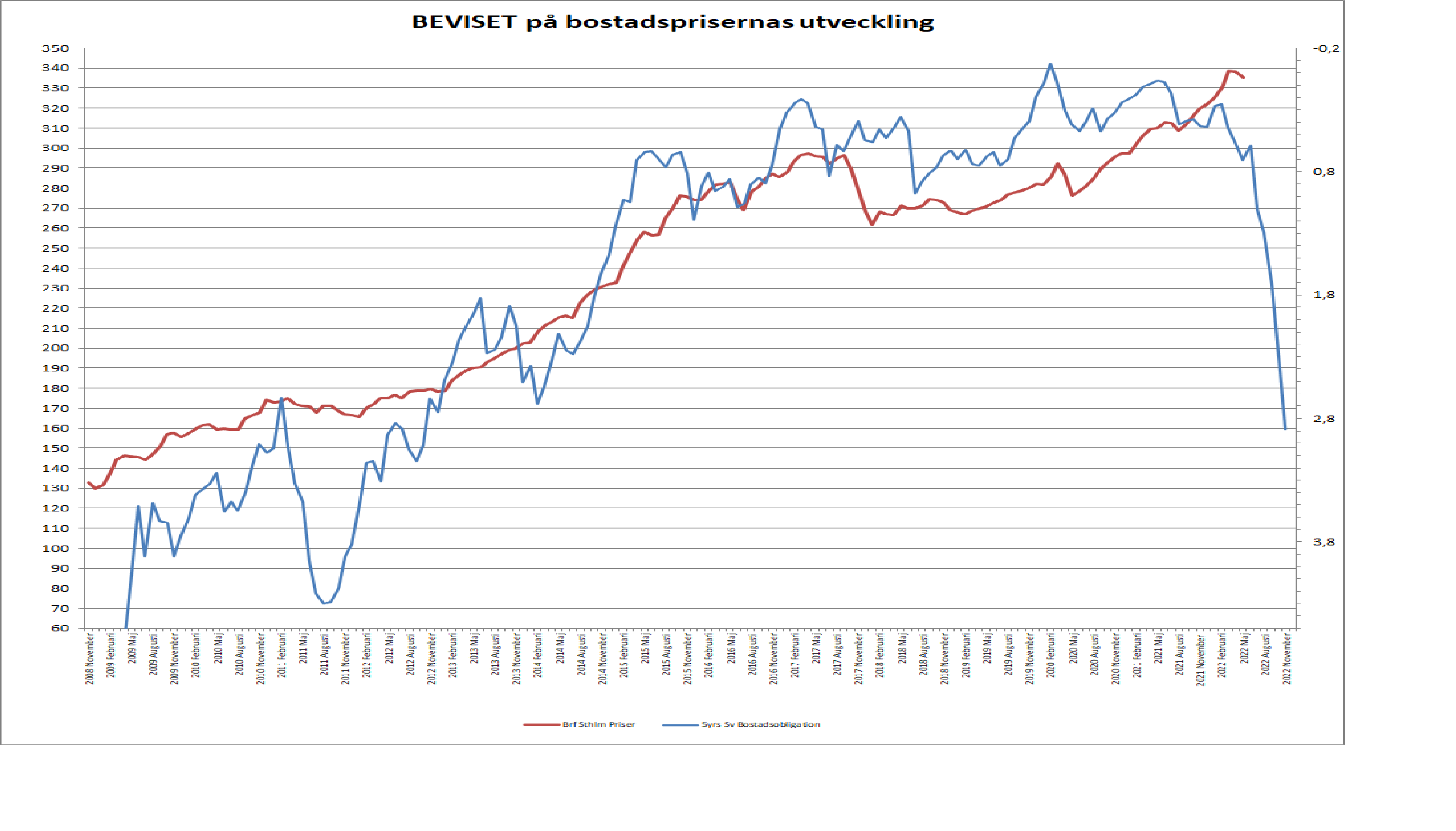

HOX Valueguard kom med priser imorse. Priserna var ner -0,5% i riket under april. Brf i Sthlm hela 0,9%. Vi har alltså sett toppen och min syn är att den ska ner till Pre Pandemic nivåer, dvs c20-25% nedsida inom 12 månader.

Min syn är vidare att Ingves höjer i sommar samt september med 25 punkter åt gånger, dvs till 0,75%. Sen är november/december mer osäkert. Detta borde ge en 5yrs bostadsoblis på cirka 2%. Alltså klart under där vi är idag. Men det lirar med mitt case, där dagens räntor tvingar ner priserna, men där sämre tider och ett skiftande inflationsnarrativ får räntorna globalt sett att vända ner (långt innan centralbankerna intar ett mindre hökigt policy läge) vilket gör att boprisfallet kommer bromsas upp i ett senare skede. Har jag fel kring tillväxt/inflations narrativet, dvs att dagens räntenivåer är uthålliga, och kanske ska upp ytterligare. Då är det verkligen godnatt för svenska bostadspriser. Nedsida på 20% är alltså en positiv tolkning. Senast bostadsobligationen var på dagens nivåer kring 2,8% då var bostadspriserna hälften så höga. Bara så ni förstår, 50% nedsida härifrån. Sen var det nästan 10 år sen och inkomsterna är c30% högre idag än då, vilket påverkar lånelöften en hel del.

I min värld går det liksom inte att göra nåt åt saken. Om en bostadsoblis ligger på 3%, så måste bankerna ligga på 4% på en bunden femåring för att åtminstone hålla kvar sina räntenetton på en okej nivå över tid. Detta gör att kalkylräntan automatiskt tvingas upp, och förändras inget annat radikalt, som ex inkomster, kvar-att-leva-på beloppen eller marginalpåslaget på det bundna bolånet som ger kalkylräntan, så måste lånelöftena justeras ner ordentligt. DÄRFÖR kommer också bostadsköparna ha mindre på fickan… och då blir priserna därefter. Kan inte se vad som skulle kunna förändra detta…

Det tragikomiska i det här är att om du som bostadsägare vill ha fortsatt höga bostadspriser och låga räntekostnader på lånet, så borde du hoppas på att den globala recessionen kommer. Helst förr än senare.

Jag kan även ställa upp ett exempel:

Hushåll idag innan räntorna drog.

Två personer tjänar medellön 35,000+35,000=70,000 brutto i månaden.

50,000kr efter skatt.

Lånelöftet säger att de måste ha 30,000 att leva på.

Således 20,000 att betala räntor för max.

20,000 X 12 månader = 240,000 om året

Kalkylränta tidigare.

Bostasoblis på 0,5% plus bankernas intjäning 100 punkter = 1,5% Bundet bolån

Kalkylränta = bundet bolån 1,5% + marginalpåslag 300 punkter = 4,5%

Lånelöfte 240,000 / 4,5% = 5,3mkr

Hushåll för 10 år sedan:

Tjänade 27,000 + 27,000 (löneinflation med 2,5% om året)

Totalt 54,000

Efter skatt 38,000

Behövde leva på 23,000

Kvar till räntor 15,000 eller 180,000 om året

Då låg bostadsoblisen på 2,5%, påslag 1% = 3,5 plus 300 ger 6,5 kalkylränta

180,000 / 0,065 = 2,7mkr

2,7mkr jmf med 5,3mkr. Halva från idag. Priserna har dubblats på 10 år.

Sticker du sen in dagens 3% bostadsoblis ränta i samma kalkyl som högst upp, och får 7% kalkylränta (3% + 100 vinstpåslag + 300 marginalpåslag) så sjunker lånelöftet från 5,3 till 3,4mkr. Dvs 35% nedsida….. men som sagt, jag tror bostadsoblisen vid senare tillfälle kommer svänga ner med en 100 punkter (vilket är ungefär samma som jag tror om US10yrs) och då stannar prisnedgången på 20-25% för svenska bostadspriser.

Philly FED kom in på 2,6 mot väntat 16,0 och fg 17,6… riktigt svag, precis som Empire, och indikerar ISM ner mot 45-50. Precis enligt plan. Ska bli intressant att se om Flash PMI bekräftar detta i nästa vecka också. Så här långt tar marknaden det med ro. Undrar om marknaden tänker ”åhh vad skönt att tillväxten börjar komma ner, så FED i förlängningen inte behöver vara så brydda över inflation, och därmed lika hawkish”… eller marknaden tänker ”usch stagflation är förvisso ett övergående stadium, men när vi väl är inne i det så är det inte aktier man ska ha”. Rätt avgörande för om det ska ner ytterligare, eller vi ska få in lite varmluft på nytt. Så här långt glider räntorna ner, vilket de ska göra när marknaden fattar att vi är på väg mot lägre inflation/tillväxt. Det som avgör är om räntorna faller och dollarn stärks eller svagas. Stärks den, är det risk off, not good for börsen. Svagas den, så är det en duvig reaktion, vilket är bra för aktiemultiplar. Särskilt nu när de kommit ner! Dollarn is da shit!

Hatten av för din medverkan i börssnack

Dom borde bjuda in dig oftare

Kul att höra olavi säga : aj då

Ska bli intressant hur usa 2023 spelar ut,

Även om inflationen peakar i närtid så känns det som ett trendskifte

tror man gör rätt i att sitta med likvider , känns bra att sälja nu istället för till vintern / nästa år ( nulägesanalys går bort )

Spx vid 3000 ser ju ut att vara ett ordentligt stöd , vi siktar på det …

Tack, vad kul att du gillar….

Hej Jonas

Tack för den bra blogg! Jag får känslan sista veckan att Sverige har bottnat ur men samtidigt känns det som USA har betydligt mer fallhöjd. Vad tror du själv skall SP500 ned en 10% till eller har vi nu sett botten?

Mvh Mattias

Svårt att veta men jag tycker det finns goda skäl till uppställ härifrån… men jag tror vi ska mot 3,500 längre fram….

Läser alltid dina kloka ord. Om man går i säljtankar för att flytta till något mindre/billigare är det läge att sälja snabbt nu innan priserna rasar?

Hur ska man tänka?

Om du sedan innan redan planerat att byta ner dig så är det ingen dum ide… men om du bara gör det i spekulativt syfte så finns det risker. Jag känner många som sålt för att byta upp sig till lägre pris i framtiden, men fått fel. Det är ju inte vad jag tror kommer hända nu, men tajming är svårt, och risken att få fel är högre än de flesta tror och inser. Normalt sett ska man köpa och sälja i samma marknad.

Ja, att köpa på samma marknad är bra för nerverna om inget annat. Timing är hopplöst svårt. Min killgissning är att det är bra tillfälle att downsiza idag.

Jag handlar nybyggen så jag hade inte lyxen att köpa/sälja på samma marknad. Hur priserna på nybyggen ser ut framöver är en delikat fråga dock, vi har 30%:iga ökningar på byggmaterial. Två scenarier blir det

1) Nybyggen minskar drastiskt

2) Priserna höjs för att byggaren ska tjäna pengar (i en ev bearmarket)

Idag finns det gott om anekdoter där byggaren erbjuder pengar för att bryta förhandsavtal. De tjänar helt inga pengar på den gamla prislistan vs verkligheten idag.

Sitter och häpnar hur norska kronan kan försvagas i detta läge mot svenska. Overkligt. Norge sitter ju på mest olja/gas i Europa. Hur är det möjligt?

Jag ligger all in i NOK sedan tidigare kommer sitta kvar, tror de kommer repa sig men ibland undrar man vad som pågår…måste inte typ hela europa växla till nok nu? borde vara ett enormt köptryck?

Samtidigt säljer de ju redan innan allt de kan, men prisnivåerna plussar ju på värdet såklart.

Angående ditt räkneexempel, om man ponerar att bankerna inte ljuger och faktiskt har kalkylränta på 6% så skulle prisnedgången bli från lånelöfte på 4.0 till 3.4mkr bli -15% (istället för -35%) och om man antar ca 2.5% löneinflation till nästa år så blir det 254’400/7% = 3.7mkr (dvs bara 9% nedgång). Känns som det finns stor felmarginal i hur det faktiska utfallet kan bli.

Jag vet att du påstår att bankerna är flexibla i sin kalkylränta, vi måste ju gå till botten med detta en gång för alla då det har otroligt stor betydelse. Någon läsare som jobbar på bank och kan bekräfta hur det faktiskt ligger till?

Men vi VET redan… då priserna svängt med räntan, vilket den inte gjort om kalkylräntan varit fast materia.

Skulle du kunna utveckla detta lite? Ponera en fast kalkylränta som inte har ändrats, då kan det ju vara att bostadspriserna var lägre förr av andra anledningar och att folk inte maxade sina lånelöften. I takt med ändringar i efterfrågan eller utbud (återigen av andra anledningar än sänkt ränta) har bostadspriserna gått upp, lånelöften har därför behövt maxas i större utsträckning.

Om du ex tittar på grafen jag brukar visa i samband med att Hox Valueguard släpper data över bostadspriserna så ser du att korrelationen mellan priserna och räntan är nära ett. Även under väldigt korta perioder. Eftersom vi vet att priserna svänger med lånelöftena så måste det vara förändringar i räntan som ger förändringar i lånelöftena. Skulle kopplingen vara mer diffus och trubbig och ex påverkas av andra faktorer som du nämner så skulle inte korrelationen vara så tajt.

Angående ditt räkneexempel, om man ponerar att bankerna inte ljuger och faktiskt har kalkylränta på 6% så skulle prisnedgången bli från lånelöfte på 4.0 till 3.4mkr bli -15% (istället för -35%) och om man antar ca 2.5% löneinflation till nästa år så blir det 254’400/7% = 3.7mkr (dvs bara 9% nedgång). Känns som det finns stor felmarginal i hur det faktiska utfallet kan bli.

Jag vet att du påstår att bankerna är flexibla i sin kalkylränta, vi måste ju gå till botten med detta en gång för alla då det har otroligt stor betydelse. Någon läsare som jobbar på bank och kan bekräfta hur det faktiskt ligger till?

Skulle inte bankerna vara flexibla skulle ju lånelöftet alltid vara konstant, således priserna konstanta. Det är inte rimligt.

Tack för en mycket läsvärd blogg!

Angående kvar att leva på 30000 kr: Borde inte detta förändras med rådande konsumentprisökningstakt? D.v.s. borde man inte justera upp denna siffra med ett antal procent, och därmed blir ännu mindre kvar att betala räntor för, då löner inte stiger i samma takt för närvarande.

Det spelar in såklart, å andra sidan lyfts inkomsterna också, och mellanskillnaden, även om den är historiskt hög, tror inte jag får jättepåverkan på lånelöftena och därmed priserna.

DÄREMOT gröper höga priser ur våra plånböcker när stor del går till mat, energi och räntekostnader. Övrig konsumtion får lida och tillväxten går ner.

Så svag tillväxt, men inte så mycket inverkan på priserna. Priserna har primärt bekymmer med räntorna som jag illustrerar i exemplet.

Hej Jonas,

Glömmer vi inte ta höjd för skuldkvoten i den kalkylen?

Om vi tex utgår från siffrorna för hushållen innan räntorna drog;

5.3mkr lån / (70+70=140*12) 840k = 631% brutto skuldkvot / 883% netto (!)

Och om vi förutsätter +70% LTV så skulle detta par amortera 3% per år dvs 13k i månaden vilket trots allt är 26% av disponibel inkomst

Samtidigt vet vi från FI’s statistik att ”bara” ca 12% av nya bolånetagare hade en skuldkvot över 450%

https://www.fi.se/sv/publicerat/rapporter/bolanerapporter/den-svenska-bolanemarknaden-2022/

Så leder mig till frågan: kommer lånelöftena falla så kraftigt (35%) som i din beräkning med 7% kalkylränta, eller var hushållens lånelöften i praktiken redan begränsade av skuldkvoten och därmed begränsande faktor?

Och isf borde väl inte dagens ”nya” räntor påverka lånelöftena lika mycket tänker jag men kanske missar något…

Eller?

Mvh

En trogen läsare som verkligen uppskattar bloggen

gick lite snabbt där: ska såklart stå (35+35=70*12) = 840k

Förstod det…

och 5,4/0,84=6,4X

vilket är högt. Men faktum är att jag känner flera i sthlm som har den typen av belåning. Vilket man kanske tycker är konstigt att bankerna släpper genom. Men det gör dom om skuldsättningen är tillräckligt låg. Dvs många av dom har gjort ”bostadskarriär” och kan lägga in 50% i EK och låna 50%.

Så även om lånet är stort i förhållande till EK, så ser banken ingen risk i att låna ut för att får låntagaren problem med att betala räntan, så kräver de in lånet. Då måste de sälja bostaden och så länge som den inte gått ner i värde med mer än 50% så får banken tillbaka sitt lån… och de räknar typ med att den risken är väldigt liten.

Du har rätt, skuldkvoten spelar roll, och jag tog inte höjd för den.

Poängen med exemplet var egentligen inte påvisa exakt vad ett hushåll lånar, utan bara visa på hur lånelöftet kunde dubblas på 10 år, givet inkomstökningar och ränteförändring.

Men skulle man köra samma exempel, med säg 4X skuldkvot vid båda tillfällena så skulle man komma fram till samma sak. Dvs att räntenedgången och inkomstökningen förklarar prisökningen.

Vad hushåll har i genomsnitt för skudkvot, eller att det bara är 12% som har 4,5+ ger jag inte mycket för då det finns en massa 40/50-talister som tog små lån för en herrans massa år sedan. Prissättningen på bostäder är ju en marginal affär, dvs priset sätts på senast sålda, och där misstänker jag att just den marginal köparen ligger på en högre skuldkvot än genomsnittet. Dvs enkelt uttryckt så skulle ju de här 12% kunna utgöras av alla köparna senaste åren. Medan övriga 88% köpt innan dom. Alltså lite överdrivet. men du förstår

Om bostadsobligationen ligger kvar på 3% i ett år, vilket jag inte förvisso inte tror, så kommer detta pressa ner priserna i storleksordningen 35%. Detta för att kalkylen kommer visa samma sak som innan även om korrigerar för lägre skuldkvot.

Någonstans runt 5X skuldkvot maxar de allra flesta ut på KALP kalkylen. Lite över om man lägger in 50% EK och således slipper amorteringskravet pga. belåningsgrad. Men så högt som 6,4X måste vara relativt ovanligt. Jag tror iaf det är en faktor som ”justerar ner” ditt beräknade prisfall.

För 10 år sedan fanns ju inte heller amorteringskraven. Hade du tagit med det? Det motsvarar ju en förhöjd kalkylränta (icke avdragbar!) på 0-3%enheter i KALP kalkylen som inte fanns då.

Tror inte de nya regleringarna spelar så jättestor roll då de det bara är afförer senaste åren, plus att det bara en grupp som berörs. Så visst, de spelar roll men ingen jätte game changer.

Resonemanget kring skuldkvoterna har du en poäng i…

Men tänk så här… vad har förändrats sen 2019? Typ inget… snittinkomsten är väl typ 5% högre men priserna är 25% högre… skulle de inte kunna tappa 20% då? Lätt som en plätt säger jag!

När man jämför för 10 år sedan finns såklart qndea faktorer att ta in… men två år, inte en chans

I jämförelsen med 2019 har inte mycket förändrats, det har du rätt i. Men i jämförelsen med 2012, rätt mycket. Kikade för skojs skull på skandias kalkylator ”hur mycket kan du låna”. Den har ännu inte justerat ner något lånelöftesbelopp sen räntehöjningarna började. Så det är ju komponenten med timing också, för någon i kommentarsfältet som skulle sälja och vänta med att köpa nytt..

Men det faller på sin egen orimlighet att lånelöftena skulle vara oförändrade på sikt om bostadsoblisen har gått från drygt 0% för två år sedan till nästan 3% idag.

Sen finns det en tröghet mellan att bostadsobligationern rör sig till att man justerar upp bolåneräntorna, och sen finns det en tröghet mellan att bolåneräntor justeras och kalkylräntorna.

Ja, justering tror jag också på. Men kalkylräntan verkar ju inte justeras automatiskt, inte på skandia iaf. Nu är det ändå några månader sedan långräntorna stack uppåt. Så det här med timing blir ju minst sagt en gissningslek. Men andra banker kanske är snabbare. Har kommenterat här förut att jag inte riktigt får ihop din graf som bevis för att kalkylräntorna justeras utifrån bostadsoblisen regelbundet.

Men hur kan priserna variera om inte lånelöftena gör det? Och enligt mig kan inte kalkylräntan vara nästan orörlig om lånelöftena varierar. Dvs om vi tar senaste två åren där priserna stigit med 25% eller senaste 10 åren där de stigit med 100%. Hur har det gått till om kalkylräntan varit nästan fastspikad?

Jag har tyvärr inget svar, men det är något som inte riktigt stämmer i resonemanget iaf..

Jag omvärderar gärna, om jag ser ett hållbart resonemang, men så här långt så har priserna svängt med räntorna, och således måste lånelöftena svänga med räntorna, och således måste räntorna ha en inverkan på kalkylräntan. Fast med 6-12 månaders fördröjning. Hade inte räntorna haft någon inverkan så hade vi inte sett några pris förändringar alls nästan. Time will tell helt enkelt!!!!

Hej Jonas

Att bostadspriserna ska ner 20-25% på årsbasis känns långsökt oavsett hur rätt det verkar enligt matematiska metoder. Inte ens Lehman 2008 gav några större utslag på den privata småhus-brf-marknaden, däremot tvärdog bostadsmarknaden vilket är en annan story.

att priserna inte kommer gå ner, alternativt bara gå ner lite, förutsätter ju att lånelöftenas storlek förblir i princip intakta. Det får jag inte ihop hur det ska gå till med dagens räntenivå.

Dagens priser förutsätter en kalkylränta på 4,5% som går att härleda ur ett 5 årigt bolån på c1,5% och marginalpåslag på 300punkter. Det 5-åriga bolånet bygger i sin tur på en bostadsobligation på c 0,0 – 0,5% där bankens vinstmarginal ligger på ca 100-150 punkter. Och som bekant ligger inte bostadsobligationen på 0% utan nästan 3%. Alltså måste bankerna i så fall sänka sitt vinstpåslag på bundna lån OCH/ELLER sänka marginalpåslaget på själva kalkylräntan.

Känns det troligt? Well, jag tror inte bankerna är så sugna på att inte tjäna några pengar, så det är ju självreglerande.

Den andra faktorn är marginalpåslaget på kalkylräntorna, och där tror jag inte Finansinspektionen blir så glad om de är inne och ruckar på detta. Finansen har tagit aktörer i örat tidigare när man försöker flexa kalkylen. Men visst, det är up for discussion.

Nej, den stora räddningen senare i år blir om tillväxt och inflation börjar dyka, vilket räntemarknaden internationellt kommer reagera på genom att driva ner räntorna igen. Det hade inte varit första gången ex Amerikanska 10åringen är uppe och nosar kring 3% för att sen sjunka tillbaka.

Blir det räntefallet tillräckligt stort, så kommer det såklart ha en klart dämpande effekt på bostadspris fallet.

Min poäng är att folk har tid och ork att övervintra även detta som de gjorde 2008. Kommersiella fastigheter och aktier var katastrof Lehman 2008 medan Sthlm småhus nöjde sig med en nedgång på knappa 7% på ett halvår vilket var peanuts i sammanhanget. Sen stod bostadsmarknaden högre ett år efter Lehman då Ingves räddade insatserna på casino-bordet.

Visst, får vi ett permanent ränteläge ut mot kund på ca 4% i framtiden kan vi säkert få 20-25% ned lång sikt, men det är det ju typ ingen som tror på detta i Sverige då alla räknar med att bli betald av Riksbanken eller staten för sin insats.

Men är det så dramatiskt egentligen? Jag menar om priserna faller med 20% så är det ju bara ner till samma nivå som gällde innan pandemin, för bara dryga två år sedan. En prisnivå som legat rätt stabilt från 2016 till 2020. Jag skulle kalla det för en normalisering.

Den stora skillnaden då och nu var att bostadsoblisen var ganska stabil runt 0,5-1,0% under 2016-2020. Detta kräver noll ränta av Ingves…. vilket kommer i recessionstider, men kanske inget vi ska räkna med långsiktigt. Men säg långsiktig nivå kring 1,0-1,5% mot idag nästan 3%. för bostadsoblisen. 1-1,5% ger enligt mig en en kalkylränta i lånelöftena runt 5-6% som i kombination med genomsnittliga löneökningar om 2,5% borde göra så prisnivån stabiliseras runt c15% lägre än idag.

Bostadspriserna (småhus/BRF) har mig veterligen aldrig gått ner 20-25% på årsbasis. Om vi tittar på dåtidens ATH Q1 1991 krävdes det 7 kvartal för att gå ner 20-25%. Sen fortsatte nedgången till Q2 1993 vilket gav en total nedgång på 29% Sthlm småhus.

well, om det kan gå upp 20% på 2 år, vilket det gjort nu, så kan det nog gå ner 20% på två år.

Ingen som ifrågasätter att det eventuellt kan bli en nedgång med 20% på 2 år. Däremot har jag svårt att smälta att det skulle bli 20-25% på ett år då bostadsmarknadens prissättning är trög.

Östergren, misstänker att det tar längre än ett år ifall priserna ska ned 25%. Alternativkostnaden hyra, är inte direkt gynnsam ekonomiskt. Konsensus kan dock vara att priserna står lägre om ett år än idag, då uppsidan är högst begränsad. Att time:a bostadsmarknaden är inte lätt, ett exempel är ju pandemin då ”alla” pratade om sjunkande priser. Resultatet vet vi nu.

Gavlegårdarna har paussat alla nybyggen pga dyra insatsvaror så det är en tuff marknad där ute med omfattande brist på material och byggherrar som helst vill ur sina redan planerade projekt.

Alla var inte negativa våren 2020

Du är ett undantag och anledningen till att du är den enda läsvärda ekonomi-skribenten i Sverige. Flocken grät ut i vanlig ordning för att sedan tjata om buy the dip och deras älskade FOMO.

TACK, det var kul att höra!

Skrev om det ovan, många byggare som vill bryta förhandsavtal, https://kortsikt.com/2022/05/13/bear-market-rally-nasta/#comment-22449

30%:iga ökningar på byggmaterial klarar inte den gamla prislistan man sålde till. Stål, betong you namn it + ökade leveranstider. Blir nog mindre nybyggen framöver, vad det gör med priserna kan man ju sia om. Men att det blir billigare att bygga nytt är tveksamt.