Hoppas ni har haft en härlig sommar (jag vet, dum fråga!) Efter några veckors semester är det dags att krypa upp framför skärmarna igen. Även om det känns lite motigt. Sommaren som aldrig vill ta slut sätter ju griller i huvudet på en. Nu börjar man förstå varför det finns skillnader i arbetsmoral och värderingar mellan syd- och nordeuropa. Vi kanske inte ska vara så hårda mot dem?

Zoomar man ut lite så ser man att Svenska börsen, OMXs30, har konsoliderat senaste året. Vi har haft inte mindre än 8 rörelser, upp eller ner, på mellan 5-10%. Tänk vilka pengar man hade tjänat om man legat rätt i dem! Jag skämtar såklart, det finns ingen analys i världen som skulle kunna lista ut detta. Det är tillräckligt svårt att försöka lista ut om börsen ser ut att ha uppsida, eller nedsida, rent fundamentalt, taktiskt och tekniskt. Sen räcker det inte bara med att ha rätt, utan man måste ovanpå detta ha tur med tajmingen också! Det är svårt!

Om du har varit optimist senaste året, så har marknaden åtminstone bjudit på 4 stycken rejäla sättningar, och om man levt som man lär så har man köpt, även om det har känts en smula lustigt i magen. Å andra sidan, om man köpt low, så har antagligen självförtroendet stärkts i takt med att marknaden lyft (4ggr). Troligtvis har många då legat kvar i sina positioner, och därför följt med ner igen. De som haft en negativ analys av marknaden har kunnat agera precis tvärtom. Resultatet för bägge grupperna är rent teoretiskt detsamma.

Var är vi nu? Ja konsolideringar är som sagt i princip omöjliga att prognostisera, då en analys oftast bygger på att ”vi är på väg någonstans”. Det är också så att när konsolideringen har tagit form rent visuellt, och blir allmänt känd, så spelar den oftast på sista versen. Dvs det är större sannolikhet att konsolideringen bryts än att den är intakt om 6 månader. Det skulle ge oss två scenarior.

1, Ett positivt, dvs brott upp ur konsolideringen

Vi testar gamla highs, främst 1,680ish nu under sensommaren, och senare 1,720, som en början på den stigande trenden som inleddes 2009 resp 2016. En trend som bygger på att konjunkturen tuggar på som vanligt (BNP tillväxt om 2,5% i OECD, lågt lönetryck, låg underliggande inflation och strukturellt låga räntor även framöver, vinstnivåer och utdelningar ligger kvar och ökar nåt) och aktier sett till ERP (Equity risk premium, dvs inversen av fwd PE minus långräntan) är fortsatt gynnsamt och förstahandsvalet. Det enda som behövdes för att skaka liv i den här trejden var lite förnyat confidence från investerarna. Fundamentan har funnits där hela tiden!

ELLER

2, Ett negativt, där vi bryter ner ur konsolideringen.

Konsolideringen senaste året har varit investerarkollektivets första tvekan inför världskonjunkturen och den börscykel som inleddes 2009. Inför alla stora börsnedgångar så har vi sett en tvekan innan, en konsolidering. Det kommer visa sig att de får rätt. De fina Q2-rapporterna säger inte ett smack om vinsterna 2019 och 2020. Ledande makrodata guidar på sin höjd 6 månader fram i tiden. 2019 och 2020 går inte att avläsa i datan. Dagens optimism speglar just dagsläget, inte morgondagen. Tvärtom driver dagens fina data till slut upp löner, inflation och räntor. Detta får två effekter. Stigande räntor gör att stater och hushåll får lägga mer pengar på att ta hand om sina lån än konsumtion. Visst, någons räntekostnad är en annans ränteintäkt. Problemet är att de här intäkterna oftast bara ackumuleras i värdepappersportföljer och inte når ut i ekonomin. Alltså blir ekonomin lidande när konsumtionen faller. Lägre försäljning för företag ger lägre vinster. Samtidigt krymper multiplarna som en effekt av högre räntor. Mindre vinst och lägre multipel är ett klassiskt recept för lägre kurser. Om detta scenario får fäste så är vi på väg att toppa ur och ska tillbaks in i intervallet. Först för att testa dess golv, typ 1480-1520, och för att sen bryta i genom.

Vilket blir det?

Tja rent tekniskt kan jag konstatera att så länge som 1,590 håller för stängning så har vi goda chanser att hålla oss till Nr 1. Stänger vi under 1,590 så är risken större att det är Nr 2. Just nu är marknaden överköpt och rekyl härifrån går inte att utesluta. Tittar man på Stoxx och Dax så kan man hålla sig för skratt. Men 1,590 är alltjämnt en vattendelare!

Rent fundamentalt så tror jag att räntenivåerna är helt avgörande för hur det blir. De är i sin tur beroende av den underliggande inflationen, som på kort sikt kan slå fram och tillbaks av lite olika skäl, men som över tid… typ rullande 12 månader, är helt beroende av lönetrycket. Helt enligt ”min formel”:

Inflation = (Löner – 1%)

där

Löner = är en funktion av sysselsättningsgrad och tillväxt, och en slumpvariabel som beror på en rad andra faktorer.

Således måste vi se ett stigande lönetryck för att scenario 2 ska bli aktuellt.

I Sverige har vi rullat in i recesssion när räntekostnaderna utgör ca 10% av disp inkomster. Givet att vi har ca 1,500mdr i disp inkomster så är det 150mdr i räntekostnader. Hushållens lån, ex Brf lån, ligger på ca 4,000mdr. 150/4000=3,75%.

Idag ligger snittkostnaden på lånen mot ca2%, så vi pratar om 175punkter högre räntor. Säg att alla räntor reagerar 1-till-1 mot Ingves. Då skulle det betyda att höjer Ingves från -0,50% till 1,25%. så får vi recession inom 12 månader efter sista höjningen. Typ!

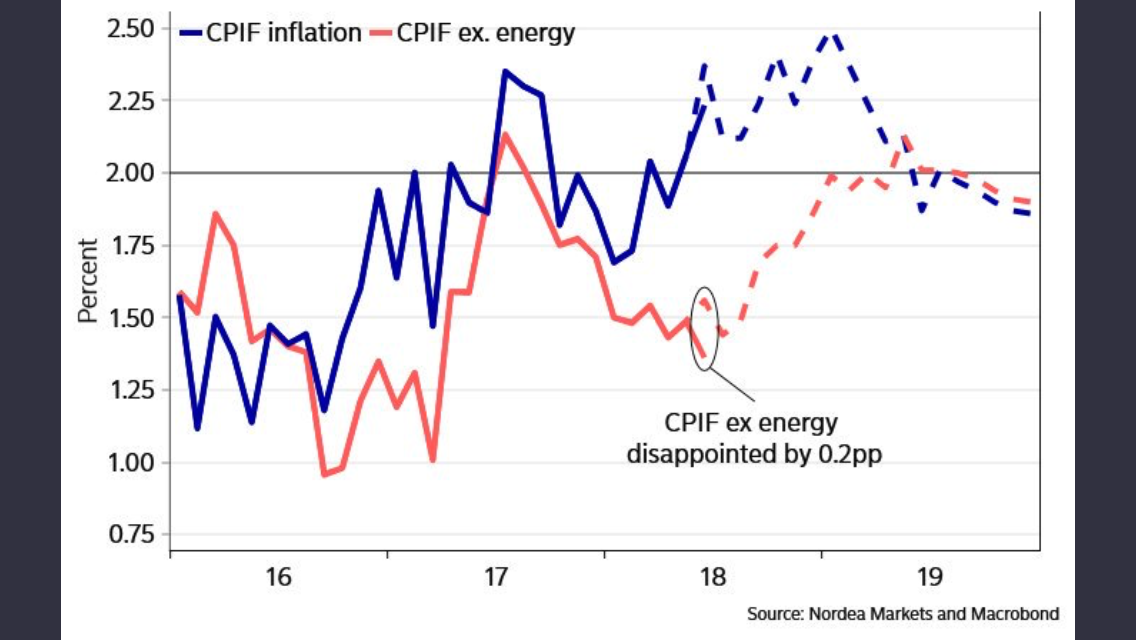

Vad pratar vi för lönetryck? Idag ligger den svenska lönetakten på ca 2,6-2,7%. Den underliggande inflationen CPIF ex energi kom precis in på 1,3% mot 1,4% fg månad. Det är lågt rent nivåmässigt, och trendmässigt. Det är inflationen på tjänster som är på väg ner som ligger bakom. Den har tidigare drivits upp av hushållens låga räntekostnader, men nu när den baseffekten går ur, så blir lönerna återigen den ledande komponenten för detta och de vill inte röra på sig. Inflationen kan på sikt repa sig mot lönenivåerna 2,6-1=1,6%. Även den svaga kronan kanske kan hjälpa till. Men den är klart under Ingves mål. Vi behöver löner mot 3,5-4% för att på sikt kunna driva upp inflationen strukturellt över 2%, vilket skulle tvinga Ingves att börja höja kraftigt. Men det krävs en ännu bättre konjunktur än den vi har idag för att åstadkomma detta. Det känns inte så troligt nu när byggsektorn börjar klinga av allt mer.

Konklusionen är att alltså att så länge som inte lönerna drar påtagligt, vare sig i USA eller Sverige (för vi skulle även påverkas kraftigt om det hände i USA) så kan vi ta oss in i scenario 1. Annars väntar scenario 2.

Många experter verkar ta rygg på Fed, och därmed tror att Philips lyfter löner och inflation framöver. Därmed tror de i likhet med Fed att styrräntan höjs med 2ggr i år och 3-4 ggr till nästa år. Som en ren följd effekt av detta kan ECB höja 2ggr under andra halvåret nästa år. Ingves hänger på! Till alla er vill jag bara säga, Fed har haft fel förr, vilket Powell ofta nämner!

Take your pick!

Tidigare i somras kom det data över Svensk bnp tillväxt för Q2. Den kom in på 3,3%. Mycket berodde på svag import, dvs svag krona, och lagereffekter. Sett till löner och jobbskapande och byggbranschens inbromsning kommer den falla tillbaks till 2,5% minst, ja kanske 2,0%. Ingves vet detta!

Från Europa kom kärninflationen in på 1,1% mot väntat 1,0%. Draghi höjer inte räntor nästa år pga inflation. Skälet skulle vara att normalisera penningpolitiken. Prognoser över deras första höjning tar jag med en stor nypa salt.

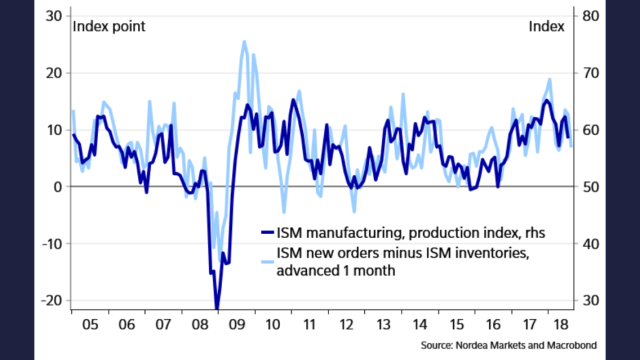

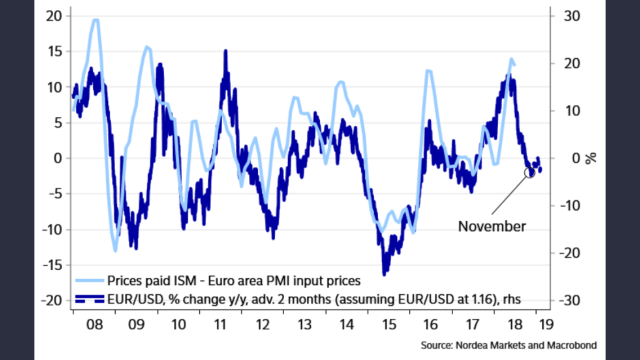

Mfg ISM kom in på en okej nivå, 58,1. Men momentum kan börja mjuka något. Stark dollar brukar normalt sett dra ner på stämningen.

ISM för tjänstesektorn var ännu sämre, och skvallrar om avtagande momentum!!! Annars visar nedan chart hur inflationstrycket i Usa kommer ebba ut relativt Europa pga den starka dollarn. Powell tittar på data!

BNP datan var bra från Usa men även den var dopad av expansiv finanspolitik. Det är inte bestående. Handelskrigets effekter kan jag inte uttala om mig. Det är fullt möjligt att ett år eller två från nu så är de anekdotiska då man kan konstatera att det var mycket av ett nollsummespel. Eller inte, Svårt att säga. Rent teoretiskt borde Usa vara en nettovinnare.

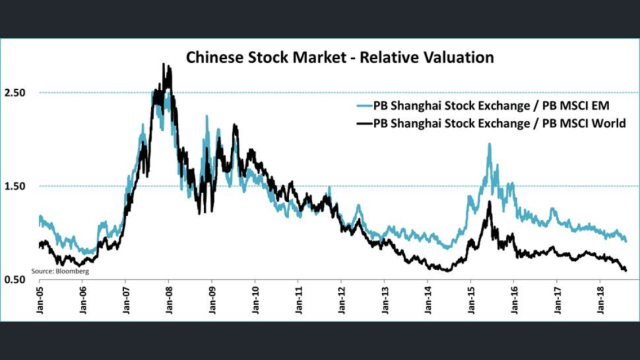

Amerikanska aktier kommer fortsätta att outperforma så länge som det är stökigt. Men vänder den trejden finns det pengar att tjäna. Shanghai handlas på våren 2016 nivåer. Även värderingsrabatten mot omvärlden ligger på bra nivåer.Se chart nedan.

Från USA har det även kommit Core CPI data idag. 2,4% mot väntat 2,3 och fg 2,3%. Lirar med Core PCE om 1,9%. Inte så mycket att tala om. NFP lönerna visade i förra veckan att löntakten ligger på 2,7% helt enligt förväntningarna och fg siffra. Det lirar med core PCE om 1,7% och core CPI 2,2%. Givet den starka dollarn och urtoppande sentimentsdata så lär inflationen förr eller senare komma ner mot de nivåerna. Kanske till och med ett snäpp under den, dvs 1,5/2,0 på core PCE/CPI. Frågan är hur Powell ska kunna fortsätta höja då?

Tittar man på jobbdatan i förra veckan så kom den in på 157k mot väntat 190k. Dåligt. Men föregående kom in på 248k. uppreviderat från 213k. Så i snitt är den helt ok. Skapas det 200k jobb i snitt i månaden, så är det 2,4m jobb om året. Det är en jobbskapar takt om 1,5% vilket lirar med en BNP tillväxt om 2,5%. Dvs rensat för finansiell stimulus så verkar jobbskapartakten ligga i linje med den ekonomiska tillväxten. Som det ska vara!!!

Om vi ska få en fortsatt bra börs i höst så gäller det att alla andra hakar på och att det inte bara är SPX och FAANG som går bra. För detta krävs att kinesiska Yuan vänder ner ordentligt, vilket i sig kräver att Trump går i mål med sitt ”krig” på ett sätt där han medialt är vinnare men där realekonomin egentligen inte är någon större förlorare. Håll koll på CNY! Går den genom 6,72-6,74 så hade det varit mumma! En annan stor grej på sistone är ju dollarstyrkan… visserligen logisk på många sätt, men den kommer påverka både det ena och det andra. Ni fattar! Vi kommer behöva återkomma till den.

En sak som skulle elda på rallyt ytterligare är om Powell höjer i september till 2% men därefter slår an en duvigare ton. Inte för att ekonomin mår dåligt, utan mot bakgrund av att inflationsutsikterna inte kräver mer höjningar just nu. Dvs att Philips lyser med sin frånvaro. Att fortsatta höjningar bara leder till en allt starkare dollar som påverkar datan negativt i slutändan. Då hade marknaden blivit glad för att den hade kunnat lita på dagens vinstprognoser, samtidigt som den kan slippa oroa sig över stigande räntors negativa effekter på multiplarna!

Time will tell!

ps. ligger ni fortfarande i hängmattan? Förkovra er i den här. Det gör dig smartare!

https://seekingalpha.com/article/4197574-one-chart-shows-real-health-consumer?ifp=0

ds.

ps2.

Mitt långsiktiga tekniska mål för svenska börsen, OMXs30, är fortfarande 2,000+ innan 2019 års utgång, samt under 1,000 innan 2020 års utgång.

ds