På senare tid har jag fått höra att många tror att jag anser att det är ”different this time”. Dvs att jag inte håller med om att en inverterad yieldkurva är en varningssignal om att sämre tider väntar längre fram, och man bör vara försiktig med var man investerar sina slantar. De har fått det här intrycket eftersom jag inte tror på att löneinflationen kommer att ta fart, och utan den så kan vare sig inflation eller räntor, och därmed yieldkurvan, utvecklas på ett sätt som historiskt har varit förenligt med recession och börskrascher.

Låt mig vara tydlig, jag anser INTE att det är annorlunda nu. Jag tror gamla sanningar gäller fortfarande. Men dynamiken och tajmingen skiljer sig åt, och det senare är faktiskt rätt viktigt. Låt mig komma till det lite senare.

Gänget som håller på skolan ”It´s never diffrent” är inte en homogen grupp. Det finns olika kategorier där jag sållar mig till en av dem, men anser att de övriga inte förstått hela bilden.

Grupp 1. ”Mekklarna”. Det är dem som säger, ser ni inte att yieldkurvan inverterar. Det är en signal om sämre tider. De vet inte riktigt varför, de förstår knappt vad yieldkurvan är för nåt. De bara är skeptiska till börsen efter lång tids uppgång och tar rygg på att yieldkurvan historiskt har varit en av de mest tillförlitliga signalerna.

Grupp 2. ”FED entusiasterna”. De lyssnar på FED när de säger att de tänker fortsätta att höja ett bra tag till och förstår att det kommer lämna avtryck på ekonomin och få yieldkurvan att invertera, vilket alltså är negativt. De litar blint på FED.

Grupp 3. ”Inflationsnördarna”. De förstår att FED agerar utifrån inflationsdatan, och de flesta inflationsmått, inklusive den viktigaste Core PCE, ligger på 2%. De förstår att detta innebär fortsatta höjningar, och en i slutändan inverterad yieldkurva.

Grupp 4. ”Datanördarna”. De tittar på mer än inflationsdata. De ser även att ekonomin har expanderat i många år och det går rätt bra nu också. Samtidigt ser de hur arbetslösheten är nere på historiskt låga nivåer, varpå det är logiskt att tänka sig att arbetsmarknaden är tajt. Detta sammantaget utmynnar i ett högt resursutnyttjande och de inflationsnivåer vi har idag. Givet detta så förstår de varför yieldkurvan ser ut som den gör.

Ingen av de här grupperna sympatiserar jag med.

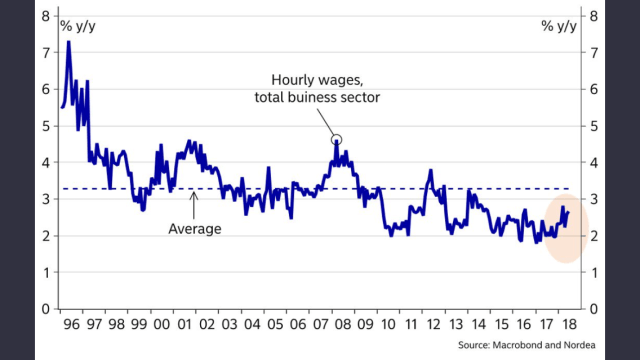

Grupp 5. ”Lönenördarna”. Vi ser att lönerna visserligen letat sig upp från c2% i årstakt till dagens c2,7% vilket översatt till inflation innebär att den borde gått från c1% till 1,7%. Att vi ligger över nu beror på ett antal övergående faktorer. Men tar man detta faktum och lägger till tillväxt, längden på högkonjunkturen, jobbskapande och arbetslöshet, så är det fullt rimligt att FED normaliserat sin penningpolitik. Det är ju knappast en nation i kris längre. Men kommer det fortsätta, och kommer detta utmynna i samma beteende som vid slutet av historiska högkonjunkturer? Vet ej. Kanske står vi inför ett begynnande ryck i lönerna, och därmed inflation, vilket kommer tvinga FED att kavla upp ärmarna och på allvar ta fajten mot inflationen? Kanske. Eller finns det olika faktorer där ute som gör att lönerna inte kommer att röra på sig vilket kommer tvinga FED att ändra sin inriktning på politiken? Kanske. Det är ingen som vet. Många kan tycka en massa, men ingen, jag säger INGEN, kan bevisa något.

Men om jag ändå tvingas till att svara, så måste det bli, det är inte annorlunda den här gången. För varje år ekonomin växer så skapas X jobb, och då blir arbetsmarknaden ett steg tajtare, vilket skapar förutsättningar för högre löner. Så tids nog lär vi hamna där. Det är inte annorlunda nu jämfört med tidigare. Men det här är inte det stora bekymret. Bekymret är tajmingen. Vi tittar på lönedata varje månad. Men risken är överhängande att det ytterligare några år innan det kickar in. Eller händer det right here, right now? Detta får konsekvenser om ditt syfte är att hålla dina sparpengar utanför marknaden om du tror på trubbel, eller ämnar att ha dem i marknaden om den växer. Eftersom det inte går att säga NÄR, så går det inte heller att veta säkert hur man ska ligga positionerad.

Innan vi går vidare med resonemanget, så vill jag bara belysa hur det fungerade förr, när yieldkurvan fungerade som ett oljat klockspel.

I slutet av en konjunkturuppgång började arbetsmarknaden till slut bli ganska tajt. Detta utmynnade i att företag, som upplevde goda tider, fick det svårt att hitta personal. Man fick salta lönekuvertet för att kunna rekrytera medarbetare. Löneuppgångarna spred sig även till övrig personal av logiska skäl. Initialt innebar löneökningar att folk fick mer i lönekuvertet och ökade sin konsumtion, vilket utmynnade i ännu högre tillväxt. Högkonjunkturen som redan var god växlade upp. Det gjorde att ännu fler företag ville satsa vilket drev på lönerna ännu mer. I början syns det inte i inflationen, men efter ett tag började inflationen att lyfta. Detta fick FED att börja höja. Men eftersom de höjde från en låg nivå (alltså högre nivåer än idag, men låg då ur ett relativt perspektiv) så var det inte många som brydde sig. Tillväxt och löneökningar vägde tyngre. Men efter ett antal räntehöjningar så började räntekostnaderna för alla belånade att göra avtryck i plånboken, och de hushåll och företag som skissade på att låna för att göra investeringar tyckte kalkylerna började se klart sämre ut än tidigare, varpå de avstod från att låna/investera. Allt detta fick konjunkturen att plana ut, och till slut vända ner. Det var inte ovanligt med löner på 4-5% vilket tvingade upp inflationen på höga nivåer. FED fick ta i med hårdhandskarna. FEDs höjningar tvingar främst upp korträntorna på höga nivåer, typ 2-åringen. Långräntorna påverkar av mer än FED, löner och inflation. De påverkas av marknadens långsiktiga syn på tillväxt och risker. När marknaden började ana att festen kunde ta slut, så stiger alltså inte långräntorna lika snabbt. Det gör att yieldkurvan, dvs skillnaden mellan 10- och 2-åringen, började falla och blev till slut negativ. Cirka 1,5-2 år senare befann man sig i recession. Eftersom marknaden inte väntar på att prisa in en recession när den kommer utan vänder ner redan i god tid innan konjunkturtoppen, så toppade börsen ut ungefär samtidigt som yieldkurvan inverterade. Mitt i rådande högkonja där ingen hade nåt att klaga på.

Den här beskrivningen är inte överdriven på nåt sätt. Problemet är att dagens situation bara delvis påminner om detta.

Framförallt är det löneinflationen som inte riktigt beter sig på samma sätt som den gjort historiskt. För att få samma scenario som ovan, så behöver vi en rejäl uppryckning där. Stiger inte lönerna rejält, så lär inte inflationen bli ett problem för FED på riktigt (idag är inte inflation ett problem för FED då den nätt och jämt är på målet och det saknas förutsättningar för att den ska växla upp. Snarare är risken stor att den kan falla tilllbaks) och stiger inte inflationen en bra bit över 2% så behöver inte FED plocka fram sin verkliga vapenarsenal, och är inte FED på den krigstigen så är det svårt att tänka sig hur historiska mönster ska kunna återupprepa sig. Det är blomstrande konjunktur, kraftigt stigande löner och inflation som tvingar FED att ta i med hårdhandskarna, och det är hårdhandskarna som till slut tvingar in USA i recession. De här krafterna är kommunicerande kärl. Det är goda tider som lägger grunden för recession. Inget annat!

Men kommer vi inte till slut att hamna där? Jo jag tror det. Det kan hända närmaste året, det är fullt möjligt. Men jag har också en annan teori, som jag ser som en rätt fet ”tail risk” faktiskt.

I USA bor det 325 miljoner människor ungefär. (bortsett från de illegala immigranterna). Varje morgon går 156 miljoner människor till jobbet. Åtminstone de som jobbar vitt. Arbetsmarknaden anses vara tajt då arbetslösheten ligger på 4%. Det skulle betyda att arbetskraften består av 163 miljoner människor, där 4% eller c7 miljoner saknar jobb. Vi VET att den här siffran är helt ointressant, då det är helt orimligt att lönerna skulle ligga på pre-Lehman lows trots en så pass tajt arbetsmarknad. Det måste finnas nåt annat.

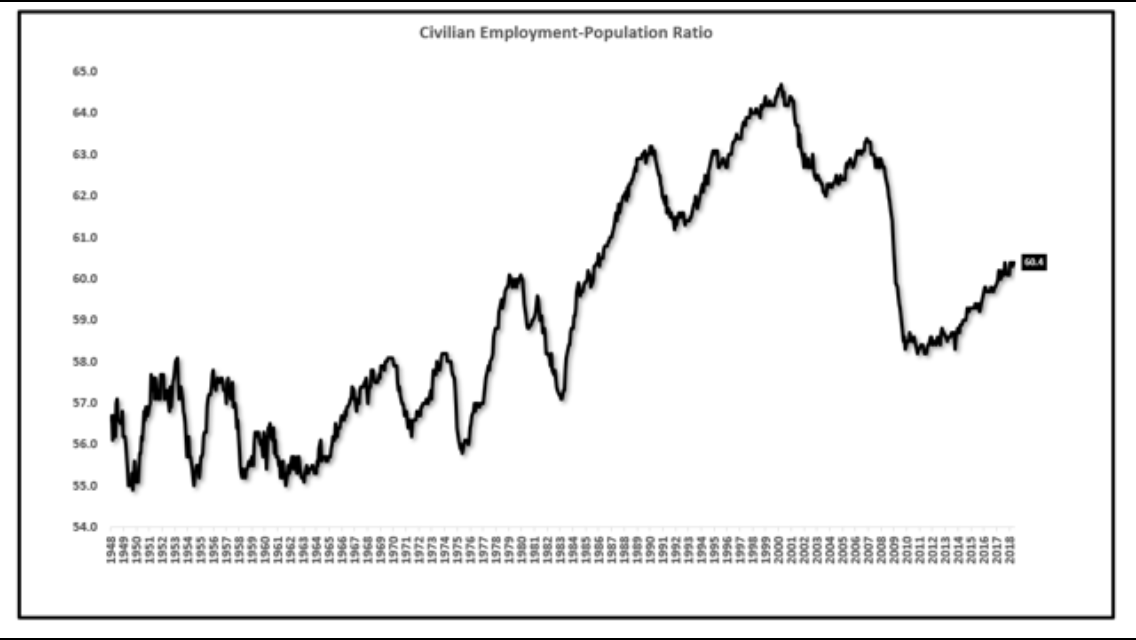

Av de här 325m människorna så är det en hel del gamla och barn. De kan och får inte jobba. Men bland den vuxna arbetsföra befolkningen så finns det 248 miljoner människor. Av dem jobbar alltså 156 miljoner, dvs c63%. Vid de senaste tre högkonjunkturerna när lönerna faktiskt till slut lyfte och skickade upp inflationen på ett sätt som fick FED att ta i med hårdhandskarna, så arbetade 66-67% av den arbetsföra befolkningen. För att nå samma nivåer så måste alltså 164-166 miljoner människor ha ett jobb att gå till. Det är 8-10 miljoner jobb till. Detta skulle också innebära typ negativ arbetslöshet allt annat lika. Men den siffran har vi ju bestämt att vi ska skita i så det spelar mindre roll.

Nedan graf visar den Amerikanska sysselsättningsgraden

Med tanke på att USA växer med c2,5% om året, så skapar detta c1,5% nya jobb om året. Det är c2,4m jobb om året eller c200,000 jobb i månaden. Om det måste skapas c8-10 miljoner nya jobb, så är det 3-4 år TILL av samma typ av jobbskapande och tillväxt som vi sett senaste åren. Dvs fram till 2021-2022, innan arbetsmarknaden blir så pass tajt att den inte längre påverkas av globalisering, digitalisering, multinationella lönepressande storföretag, fackföreningarnas makt och påverkan och gud vet allt. Det skulle betyda att de närmaste åren har teoretisk potential att bjuda på fortsatt låga löner, fortsatt låg inflation och fortsatt låga räntor, men viktigast av allt, En rätt duvig FED, fjärran från den vi är så rädda för nu ur ett yieldcurve perspektiv. Det skulle också innebära att konjunktur och vinster puttrar på i lugn takt. Det skulle innebära att recessionen kommer att dröja lång tid, och det skulle innebära att börskrasch inte är aktuell på lång tid. Det innebär att om man ligger utanför marknaden i många år så lär man gå miste om avkastning, som till och med kan bli rätt bra om man har modet att köra när det är nån typ av risk-off marknad triggad av gud vet allt?

ALLTSÅ, det här innebär att det INTE är ”different this time”. Det fungerar precis som innan. Det tar bara jävligt mycket längre tid och tajmingen är mycket mycket svårare. Det innebär att de som tycker att man ska ta yieldkurvan på allvar har rätt, men att deras råd är riktigt risiga.

Som sagt, detta är inte en prognos. Detta är inte min tro. Detta är ett alternativt synsätt.

En vän sa till mig. Men det är inte löner och inflation som är den faktor som faktiskt påverkar ekonomin. Det är ju räntan. Tänk om FED fortsätter att höja trots att inflation och löner inte motiverar det? Det ser jag som en omöjlighet. FED säger ju vid varje möte att de är databeroende dessutom. Att de skulle höja mot 3% och därutöver, trots att inflationen ligger på 1,5% ser jag som en omöjlighet. Dollarn skulle bli så stark att den skulle lamslå ekonomin utan något egentligt syfte. Det är lika omöjligt som att FED förr i världen skulle skita i att höja trots att inflationen drog över 3%, lång över målet.

För att konkludera: Ingen kan bevisa när löner och inflation på riktigt kommer sätta press på FED, och på sikt leda oss mot en rejält inverterad yieldkurva och senare recession. Det kan komma NU, eller SENARE. Men att det skulle vara annorlunda IDAG på ett sätt där löner och inflation inte KAN nå höga nivåer. Det tror jag inte ett skvatt på. Det är bara en fråga om tid. Det är bara en fråga om tajming. Om dynamiken kring detta hade jag gärna sett att det pratas mer om, för diskussionen just nu är ganska grund. Trots att den kanske är den viktigaste ekonomiska debatten i vår tid. Den bestämmer om du riskerar bli av med jobbet (recession), värdet på din bostad (ränta), om du klarar bära dina räntekostnader (ränta), vad du får över till konsumtion (ränta och lön) och värdet på din pension och värdepappersportfölj (börsen). En diskussion väl värd att ta, inte sant?