Tyska Mfg Flash PMI kom in på 60,3 mot väntat 60,6 och fg 61,1. Lite svagt men fortsatt på en stark nivå. Europeiska motsvarigheten kom in på 58,5 mot väntat 59,3 och fg 59,6. Lite svagare, men även den på en fortsatt stark nivå.

Det som är intressant är att dagens nivåer är markant lägre än december siffrans toppnivåer. Det har verkligen toppat ur, och det är inte så konstigt då det brukar toppa ur från de här nivåerna. Den stora frågan är egentligen om det ska falla snabbt nedåt eller guppa runt kring höga nivåer? Den andra stora frågan är beroende på utfallet ovan, hur det blir relativt förväntningarna och vad som händer med surpriseindex.

My take är att börjar vi hastigt gå ner under 55 under våren så är det negativt ur ett absolut perspektiv men även ur ett surpriseperspektiv då analytikerna kommer ligga behind the curve. En snabb nedgång är alltså negativt för marknaden.

Kommer vi få en snabb nedgång? Svårt att säga. Givet Euroförstärkningen så finns det en risk. Å andra sidan är det allmänna sentimentet positivt i Europa just nu, både från hushåll och företag, så Euroförstärkningen verkar liksom inte ha påverkat så mycket, då ingen verkar bry sig. Det är konstigt för den har spelat stor roll historiskt. Den enda i hela Europa som verkar vara lite bekymrad kring Euron är Herr Draghi. Eller tänker marknaden tvärtom. En svag Euro kan göra Draghi bekväm i att bli lite hökigare, dvs snacka kommande räntehöjningar etc. Vilket skulle vara negativt ur ett aktieperspektiv. Men så länge som Euron är Stark så är marknaden bekväm för att då tror man inte Draghi vågar göra nåt? Svårt att säga….. Eur/Usd konsoliderar nu mellan 1,21 – 1,25 som jag ser det, och ett brott ur det här kommer vara avgörande ur många aspekter. Mark my Words!

Än så länge känns det rätt stabilt, trots att dagens siffra inte var någon höjdare. Reaktionen från DAX och OMX bekräftar detta också!

För en stund sedan kom Flash PMI från USA. US Mfg Flash PMI kom in på 55,9 mot väntat 55,4 och fg 55,5. Starkt, även starkt relativt förväntningar och riktning vs Europa. Dock inte på samma nivå som Europa. De gynnas såklart av svag dollar och stark olja. Så det är inte jättekonstigt egentligen.

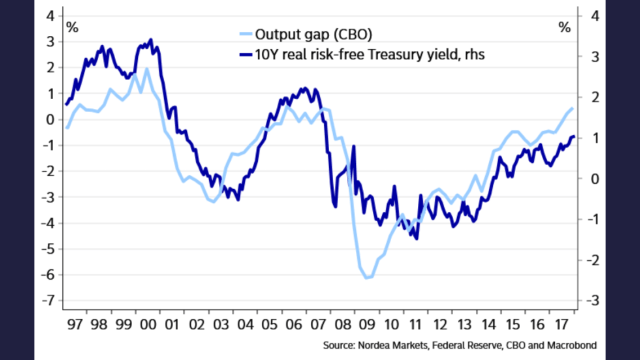

nedan chart av Nordea säger allt

Ännu mer förvånande var US Service Sector Flash PMI kom in på 55,9 mot väntat 54,0 och fg 53,3. En ovanligt stark siffra på alla sätt. Systersiffran ISM Non-Mfg var också extremt stark sist. Detta styrker tesen att aktiviteten ökar i Servicesektorn. Vilket får en att fundera på lönerna. Det är i servicesektorn 70% av Amerikansk BNP skapas. Det är där jobben skapas. Om service och tjänstenäringen jackar upp under året så är det kanske tillräckligt för att dra lönerna med sig? SAMTIDIGT var ju detaljhandelsdatan häromdagen väldigt svag och helt klart på väg ner. Jag har inte bilden klar för mig!

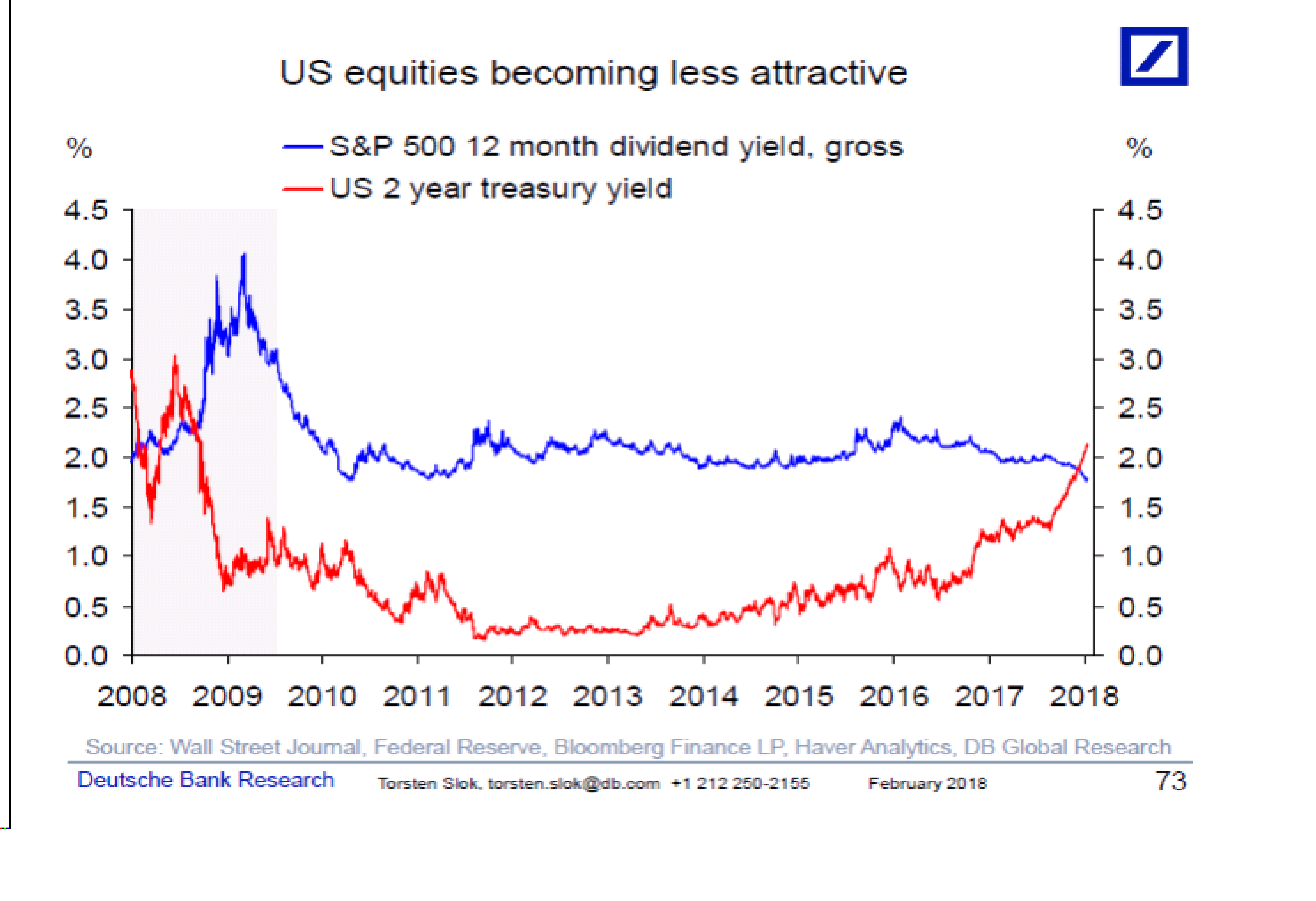

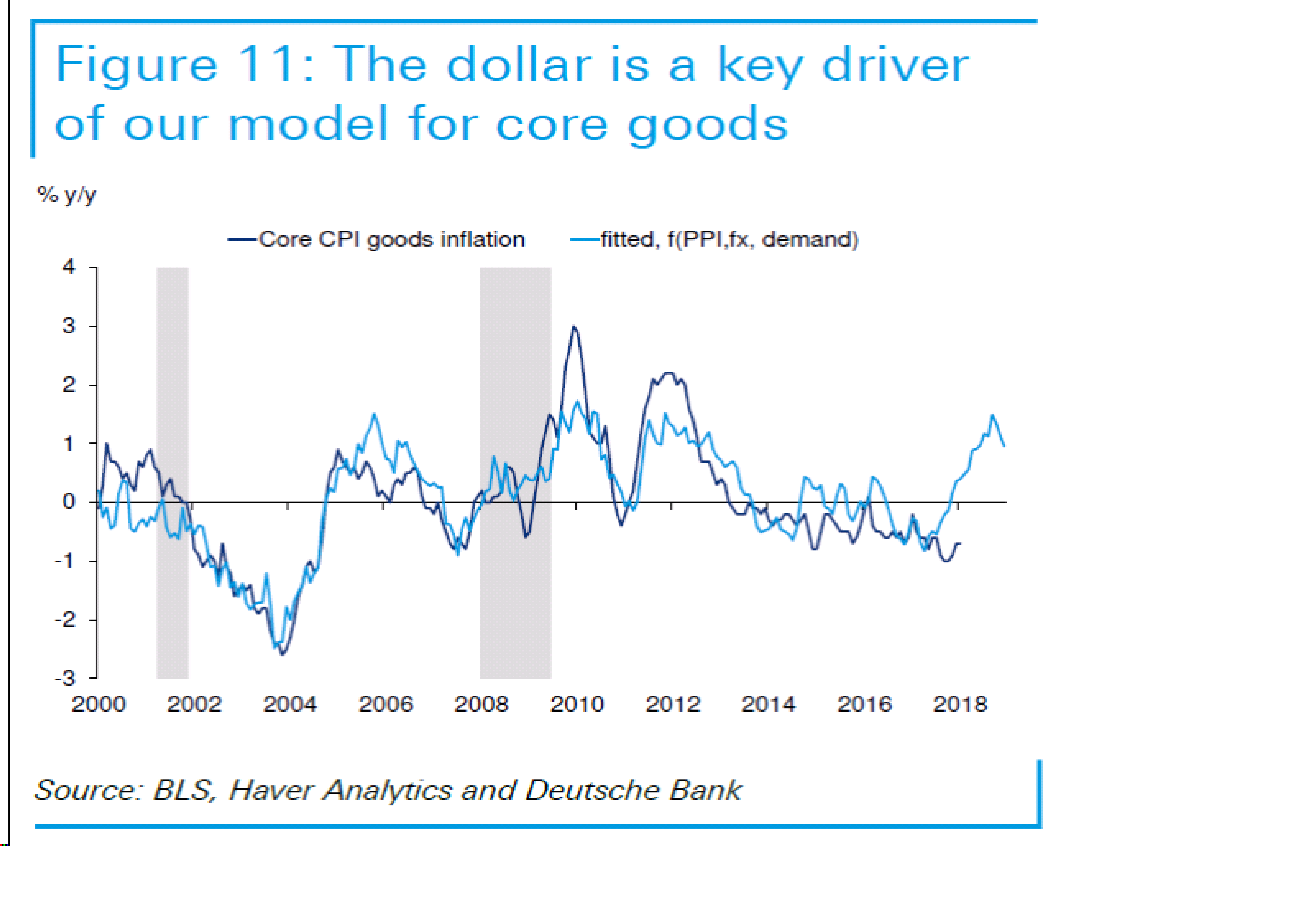

Ovanpå det har vi den svaga dollarn som kommer pressa upp core goods inflation framöver. Se nedan chart

Core Goods kommer alltså dra upp inflationen, dvs Core PCE, mot 1,7-1,8%. Om vi ska fortsätta högre än så, och framförallt om vi ska förbi 2% beror på lönerna. Vi vet att inflationen i USA kommer resa sig under våren. Det har vi vetat länge. Dollar, telefonitjänster, hälsovårdskostnader osv. Det kommer också ligga till grund för FEDs höjningar i mars, men kanske även i juni. Sen är det mer tveksamt!!!

Den tekniska undertonen är smått positiv, både sett till OMX och SPX. Men jag skulle vilja se mer styrka från DAX innan jag jackar på. Många väntar också på nästa lönesiffra för att se om den förra var en outlier eller ej. Vissa vill också höra vad Powell har att säga efter mars mötet. Men givet att vi till slut får en teknisk positiv signal… titta gärna på OMX från September 2014 till Mars 2015. Man kan hävda att mycket var annorlunda då…. men mönstret ser spännande ut om ni förstår vad jag menar!

Rent tekniskt säger jag så här, Om vi stänger ovanför 1,575, Då var 1,488 botten. Så länge som vi inte stänger under 1,545. Då är 1,488 botten. Time will tell

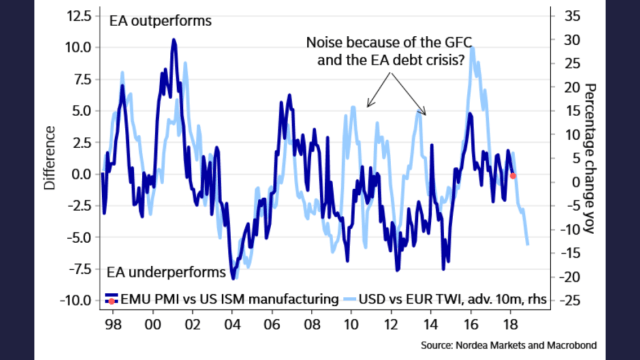

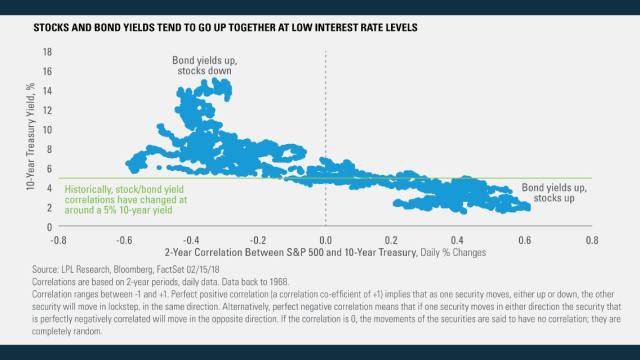

Ett annat chart som jag lånat beskriver ett annat fenomen jag varit inne på tidigare. Nämligen att börsen brukar gå upp synkront med ränteuppgången i början

Två viktiga saker här:

1, ränteuppgångar har historiskt kommit ur stigande inflation. Det i sin tur är ett resultat av stark ekonomi, tajt arbetsmarknad och stigande löner. I den fina miljön stiger först företagens omsättning och vinster på ett sätt som gynnar börsen mer än ränteuppgången missgynnar den. Fram till en viss nivå då räntekostnader sätter stopp för tillväxten och den höga räntan börjar slå mot värderingar. Då vänder det ner. Samma fenomen kan vi fortfarande vänta oss …

2, men nivån 5% är en historisk iaktagelse. Eftersom skulderna är mycket högre att denna effekt kommer vid en betydligt lägre räntenivå.

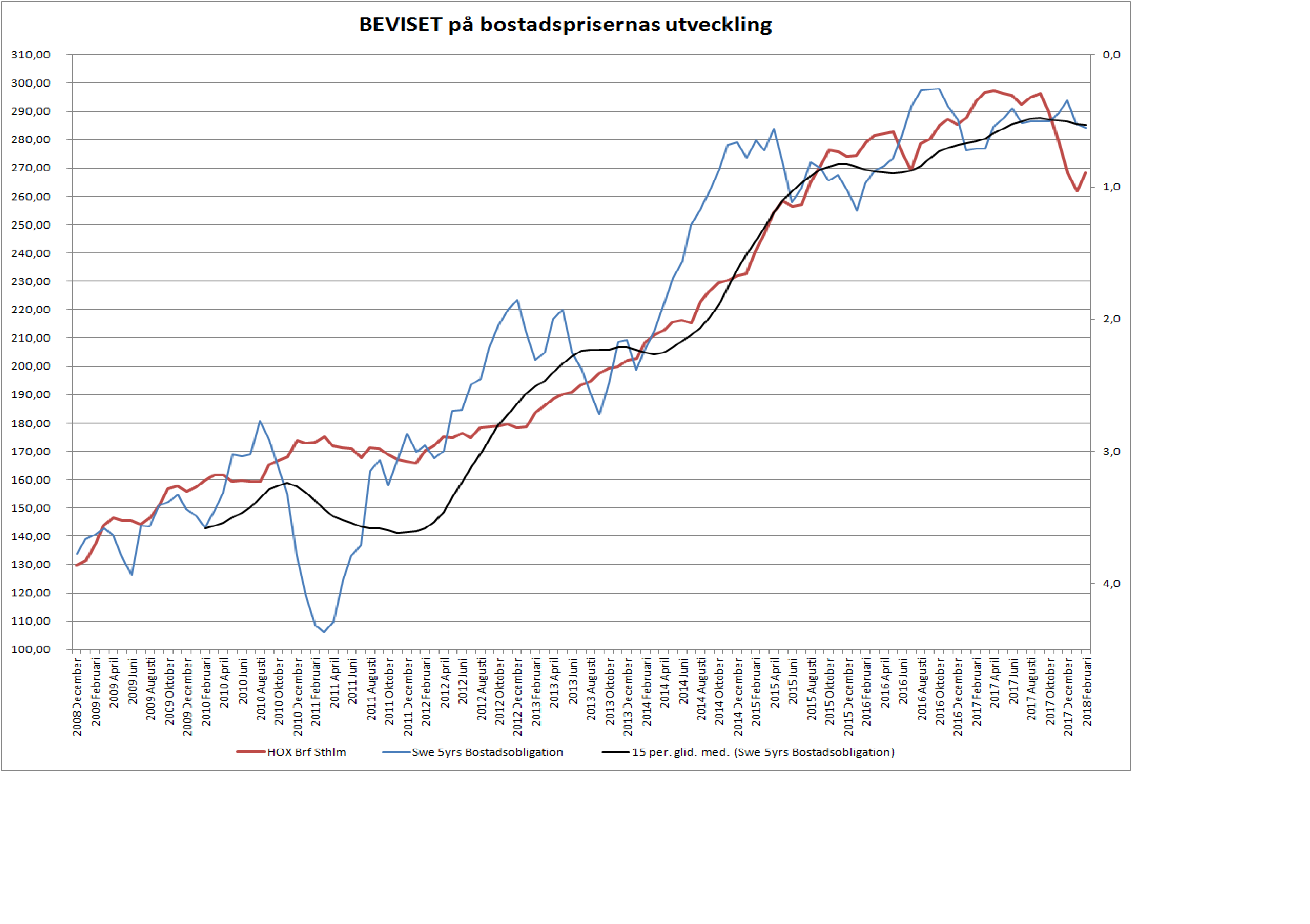

ps. Sandro Scooco har räknat ut att det behövs 800,000 bostäder fram till 2030. Det kan nog stämma. Det är sen när han börjar skriva om lösningar jag inte håller med. Vi behöver bygga billiga hyresrätter. Där hyran ligger på 10,000kr i månaden för 100m2. Typ. Det är vad som behövs. För att åstadkomma detta får det inte kosta mer än 20-25,000kr per kvadrat att bygga ett hyreshus, allt inkluderat. Det klarar vi inte idag. Inte i storstäderna iallafall, där det behövs mest bostäder för det är där jobben skapas. Markpriserna är för höga, byggkostnader är för höga. Så enkelt är det! Kom gärna med input, för jag ser inte hur vi ska lösa detta?

https://www.di.se/nyheter/skriande-behov-av-bostader-men-nu-vill-ingen-betala/

Ds

Ännu en som dissar PPM utredningen. Hade detta varit Ryssland skulle man kunna tro att bankerna mutat PPM

https://www.svd.se/konkurrensverket-sagar-nya-ppm-forslaget

Ds