Riktigt drag i de amerikanska räntorna nu, särskilt 10-åringen.

Vad handlar detta om?

1, CNY, dvs Yuan ligger kring 7,11. Visst, det är nåt starkare, och bättre än om den fortsatt upp mot 7,30-7,60 som vissa tullhot implicit innebär. Men det innebär ju icke att handelshotet är över…

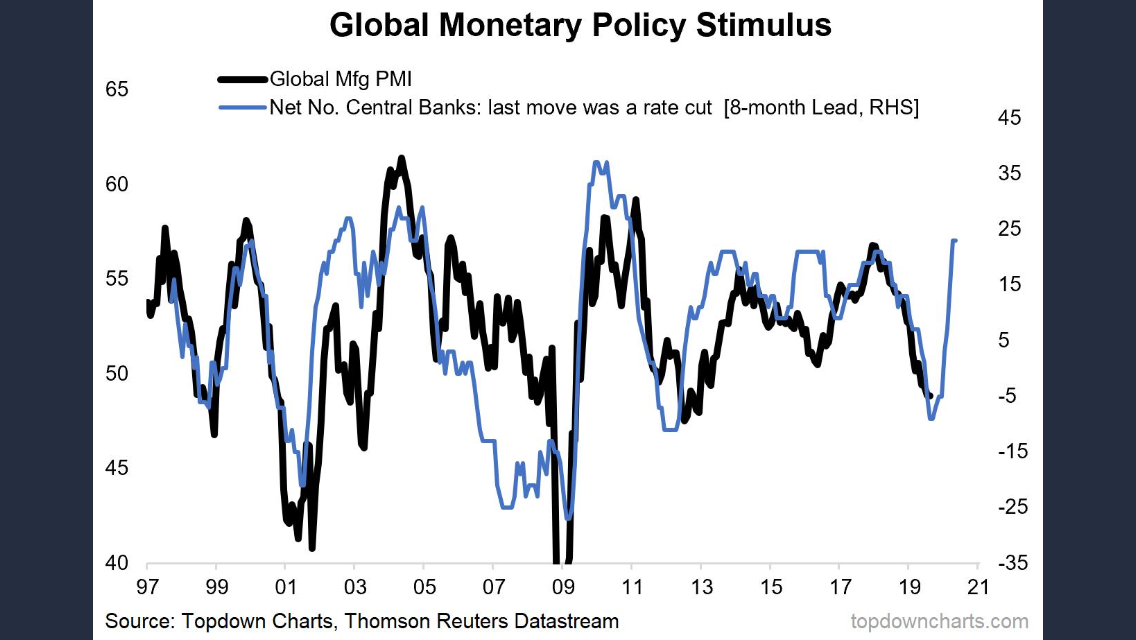

2, Global Mfg PMI var efter augustis data faktiskt snäppet bättre än juli, även om USA specifikt inte var det. Kanske tänker marknaden att de negativa effekterna av handelsbråket inte blir värre än vad de är nu…..

3, Non-Mfg PMI, dvs tjänste och service näringen har både i USA och Globalt ångat på ganska bra under den här ”handelskrisen”, och då har vi inte ens börjat känna av de fulla effekterna av lägre räntekostnader ännu. Handelskriget är såklart negativt, men marknaden börjar kanske ta till sig av att lägre räntekostnader, framförallt i USA, är så mycket positivare.

4, Marknaden prisar in framtiden. En självklarhet, men lätt att glömma. Rörelsen i våras prisar in nuläget. Rörelsen nu prisar in våren 2020. Om marknaden börjar se positivt på 2020 så kommer den inte att vänta på 2020…. det är ett som är säkert!

5, Många har trott på recession, vilket såklart gett x% discount i marknaden. För varje dag som det blir färre som tror på recession, så bör allt annat lika den rabatten försvinna med lika mycket.

Rent tekniskt noterar jag att 1, vi lämnat många gap bakom oss i viktiga index 2, att marknaden är överköpt 3, men att de gamla Pivot punkterna från i somras nästintill fungerar som magneter.

Som vanligt säger jag… håll koll på CNY och US10yrs.

———————–

Jag fick nedan chart av Deutsche

Den visar att när ”3m rullande medel av arbetslösheten” blir 0,5% högre än ”den lägsta noteringen av arbetslöshet senaste 12 månaderna”. Då står vi inför recession.

Den flaggar inte för recession just nu!

Men låt oss bena ner det. Arbetslösheten kom in i förra veckan på 3,7% i USA. Lägsta nivån senaste 12 månaderna var i april/maj då den låg på 3,6%. För att ovan ska signalera så behöver arbetslösheten framöver komma in minst 0,5% över den lägsta, dvs 3,6+0,5=4,1%. Inte under EN månad, utan som snitt på 3 månader. Alltså måste arbetslösheten börja stiga från dagens 3,7% till minst 4,1%, helst lite till, för att flagga för att recession står inför dörren.

Detta kan ske på två sätt. Antingen genom att Labor force, dvs alla som är tillgängliga för arbete, men som inte jobbar, minskar kraftigt. Detta kan ex hända om många sjukskriver sig, förtids pensionerar sig eller börjar plugga istället. I vanliga tider så sker detta i normal takt. Men en osedvanlig ökning kommer egentligen bara när tiderna försämras. Vilket leder oss in på nästa faktor av arbetslöshets siffran. De arbetslösa…

Arbetslösa kan såklart bli fler….. en gång i månaden publiceras NFP över hur många jobb som skapas i amerikansk ekonomi. Senast låg den på 140k. Den måste bli negativ.

Således, så länge som jobbskapandet ligger kvar på positiva siffror så är inte USA på väg in i recession. Men om den slår om till negativ….. då är det fara och färde.

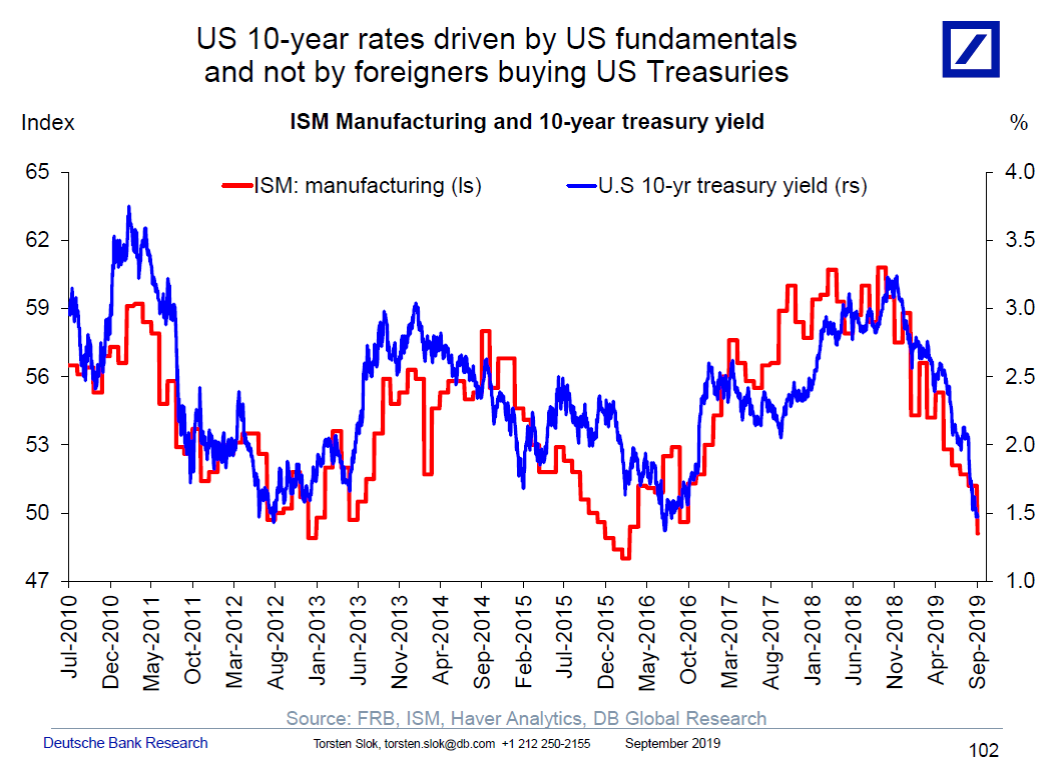

Den andra recessionsindikatorn, inverterad yieldkurva, handlar ju om att räntorna pressats upp som ett resultat av stigande inflation-löner-tajt arbetsmarknad…. som får ekonomin att rulla över. Marknaden upptäcker i god tid detta innan och börjar köpa lång räntor som faller. Faller mer än korträntorna.

Det var mer eller mindre detta som hände i augusti…… men ingen tycks ställa den relevanta frågan: Blev räntekostnaderna för amerikanska hushåll och företag så höga tidigare att de lyckats trigga i gång en recession? Av samma anledning verkar inte heller folk fråga sig: Är det rimligt att USA är på väg in i recession utan att jobbskapandet är negativt?

Jag vet vad jag tror….

Men visst finns det risker…

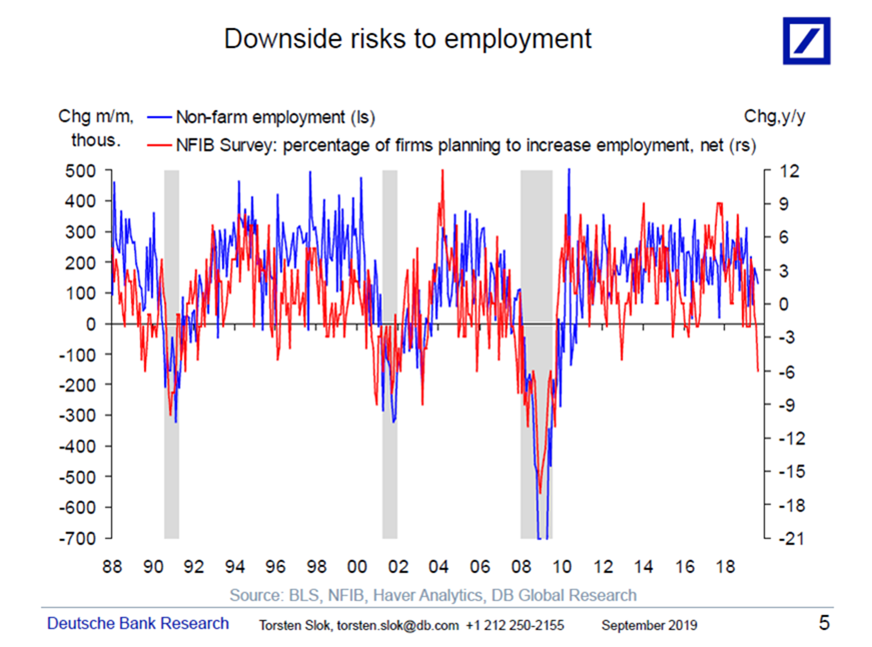

Nedan charts röda indikator visar att NFP kan slå om till negativt likt föreg recessioner…. men den var negativ även kring 2012, 2006 och 1996….

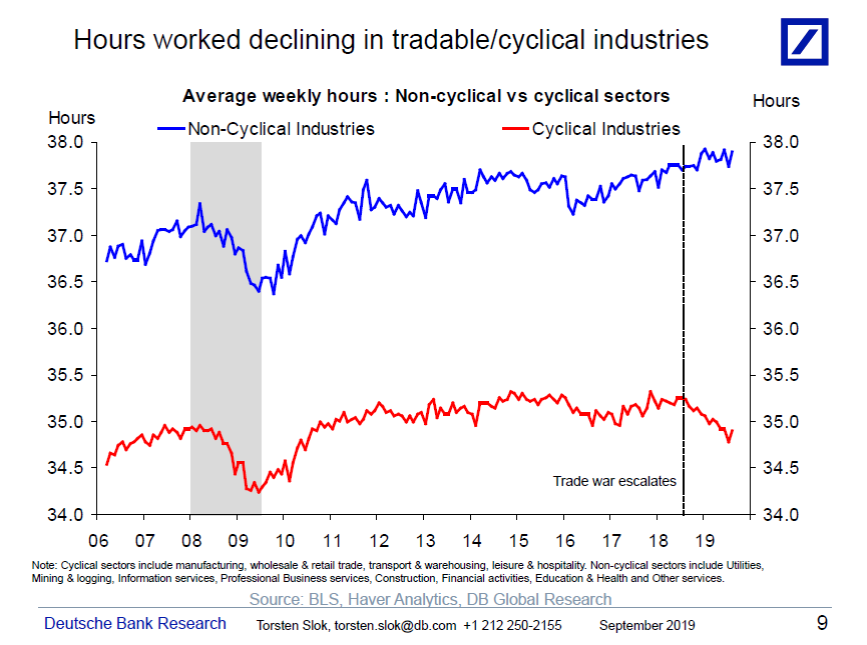

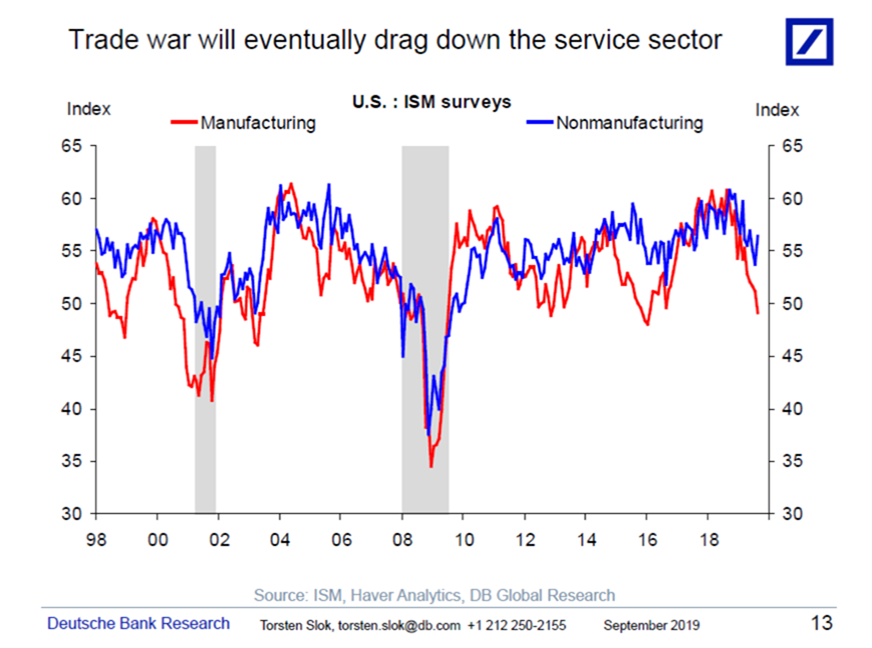

Nedan chart visar att detta är en kris i tillverkningssektorn… inte tjänste och service näringen. Det har vi vetat ett tag!

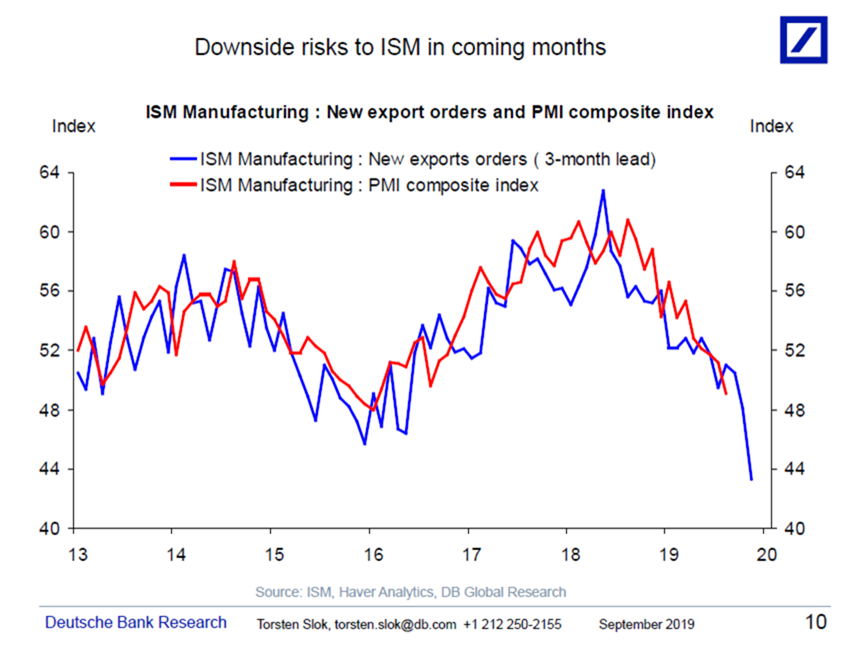

och nedan chart visar att det kan bli ännu värre i tillverkningssektorn, då New order komponenten pekar på ännu lägre ISM Mfg….

och nedan visar att Emplyment faktorn inom ISM Mfg, LEDER ISM non-mfg…. logiken är inte konstigare än att om du får jobb/eller blir av med ditt jobb inom den amerikanska tillverkningssektorn, så är det inte konstigare än att du har råd, eller inte råd, att gå och klippa dig, handla på Wall Mart och betala din mobiltelefonräkningen månaden senare….

och sista grafen visar, som jag påpekat tusen gånger, att ISM Mfg leder non-Mfg av den enkla anledningen att tjänstesektorn är ganska stabil, och swingfaktorn snarare är i tillverkningsindustrin… trots att den är mindre…

Men, som jag skrivit tidigare, kan det vara lite annorlunda den här gången, då handelskriget så specifikt slår mot världshandeln, som specfikt slår mot industriproduktion och tillverkningsindustri, samtidigt som låga räntor så specfikt hjälper konsumenterna och service näringen… och att det räcker med lite positivare tongånger (som nu kanske) så tynar oron för handelskonflikten bort, och då finns det en swingfaktor i datan ovan.

Jag tror nämligen räntor och CNY är mer leading, än vad ovan data är…. även denna gång!

Imorgon intar Draghi scenen!

Stay tuned!