Nytt år, nya tag! Börsen hade en klen avslutning förra året till följd av den starka kronan. Index ser rent tekniskt ut att kunna rekylera nåt, men ser annars ganska svagt ut. En stängning ovan 1593 hade varit kortsiktigt positivt vilket får mig att snegla på 1624/1637 där den senare är den viktigaste. Tittar man på DAX så är jag den första att erkänna att jag trodde det var en köpsignal vi såg innan jul. Det var det inte, det var en fint. Men nu börjar DAX se spännande ut igen. Stigande Jan16 trenden, Fib-nivåer, RSI etc… den kan säkert lyfta några procent. Men det faktum att vi har två toppar, en i november och en i december, varav den senare är lägre, är för mig negativt. Jag blir inte riktigt positiv rent tekniskt förrän vi bryter den här trenden, vilket översatt till OMX ligger på en stängning ovan 1624 alt 1637. Så för att summera, rekyl ja, tekniskt positiv nej, inte än!

Igår trillade det in lite PMI data.

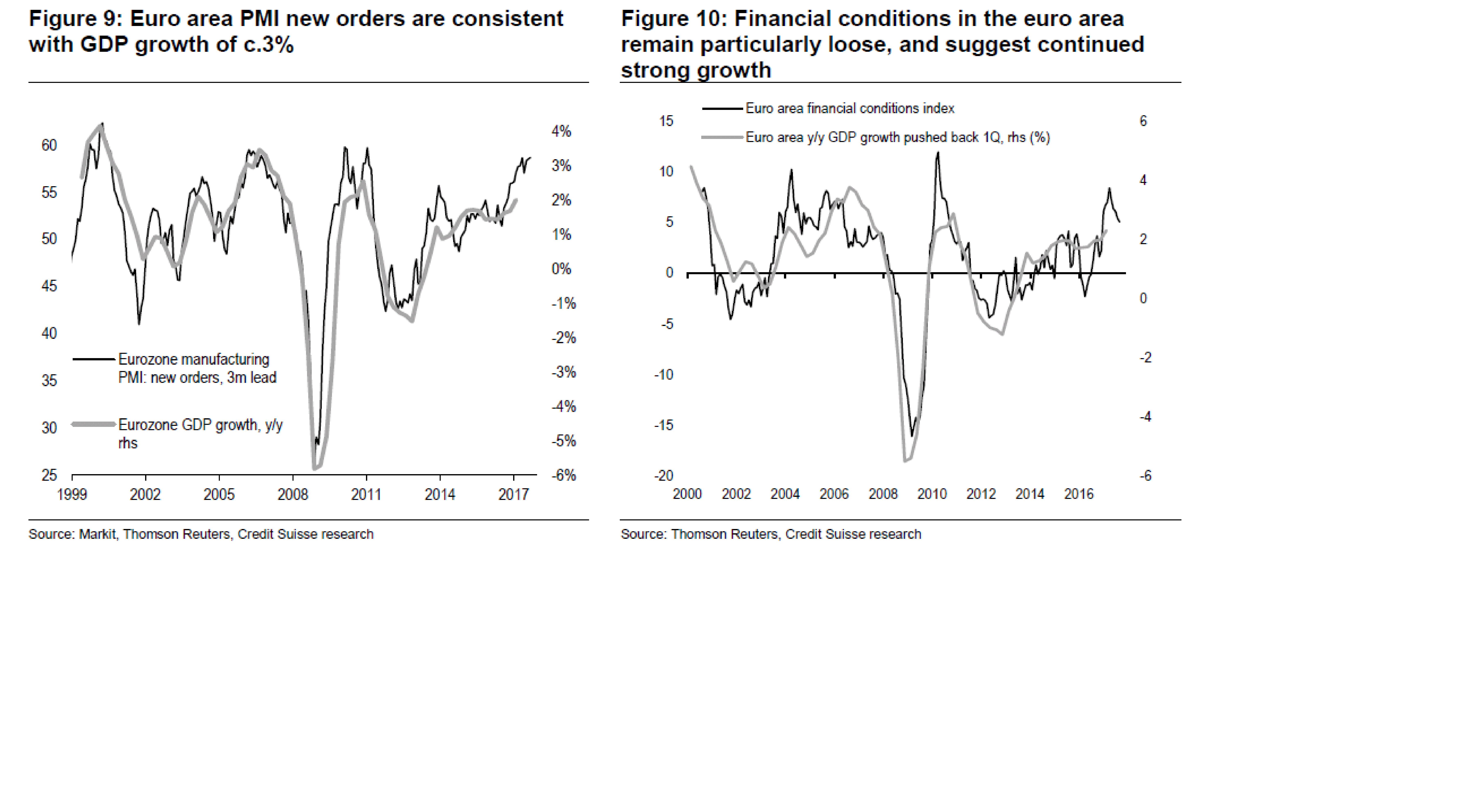

Från Europa kom Inköpschefsindex för tillverkningssektorn in på 60,6 mot Flash estimat 60,6 och fg 60,1. Den tyska motsvarigheten kom in på 63,3 mot Flash 63,3 och fg 62,5. Otroligt starkt som sagt var. Marknaden tog det med en axelryckning. Vi har vant oss vid att mjuka datan är stark. Frågan är hur stark den hårda kommer att bli? Den mjuka datan indikerar att tillväxten i Europa ska upp mot 4-6% i årstakt. Det känns inte riktigt rimligt. Europa växte förra året med dryga 2%. Kan den leta sig upp mot 2,5-3,0 så ska vi, och ECB vara riktigt nöjda.

Apropå nöjda, några delegater från ECB har varit ute och flaggat för att QE kan vara slut i september. Blir den hårda datan så bra som vi kan hoppas på så förstår jag dem. Avslutar de sina månadsköp om 30mdr euro i september så öppnar det upp för en första räntehöjning i december. Därmed inte sagt att det kommer bli någon!!! Men om det blir en första höjning, så skulle jag kunna förstå Ingves om han är sugen på att ligga sida vid sida med ECB i december, dvs båda med utgångsläge 0% styrränta. Räknar man baklänges så skulle det innebära en höjning i sommar, och en i september på vardera 25 prickar. Allt detta förutsätter att jobbskapande, tillväxt, kärninflation och lönetakt backar upp en höjning, och kanske viktigast av allt, att kronan inte riskerar att gå under 9kr mot Euron. Detta är inte en prognos, mer en scenario diskussion. Men tror man på ett starkt Europa (och Sverige) så kan man alltså dra parallellen till en första höjning för Riksbanken i Sommar.

I den ”negativa” vågskålen ligger den starka Euron, och en stor risk att sentimentsindikatorerna välter över under 1H18. Förväntningar om en hökig ECB kan nämligen stärka euron ytterligare. Det är en viktig faktor som marknaden kommer grunna på under 1H18. Anledningen är att 3mEuribor ligger idag på -0,30%. Tyska 2-åriga Bunden ligger på ca -0,62% (upp från -0,95% i mars 2017). I en värld utan QE borde de ligga på 0% respektive 0,50% vid en styrränta på 0%. Det är en rätt kraftig ränteuppgång. Allt annat lika skulle det kunna ta Euron ännu högre än de nivåer vi ser idag. Europas framgångar, som nettoexporterande region, är otroligt korrelerade med att valutan inte blir för stark. Det är en känslig balansgång. Skulle vi få en kraftig Euroförstärkning på ytteligare 10%+ så är risken stor att all den datan som vi nu lutar oss mot när vi resonerar kring en hökig politik kan komma på skam. Det är en känslig balansgång mellan styrkan i konjunkturen och valutans bidrag till densamma.

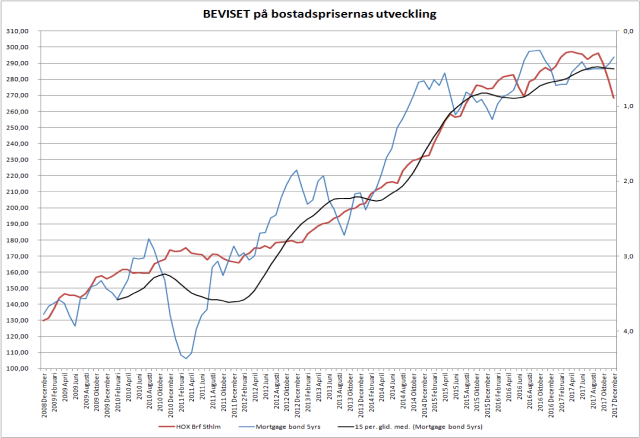

Apropå den svenska fastighetsmarknaden tror jag det är lite en storm i ett vattenglas just nu, och framförallt HOX siffrorna i mitten på februari har potential att bevisa detta. MEN, om Ingves höjer med 25 prickar i sommar, och 25 till i september. Då ligger styrräntan på 0%. Om man extrapolerar detta så kan en svensk 2årig statsoblis ligga på 0,5% och en 5-årig på 1,0%. Då lär den 5-åriga bostadsoblisen ligga på 1,5%. Mot 0,3% idag. Det skulle innebära att det finns ytterligare nersida på bostadspriserna jämfört med dagens nivåer, vilket kan komma att slå igenom under 2019. Därmed skulle återhämtningen i år bli kortvarig. Den typen av nedgång skulle också vara betydligt mer allvarlig då den handlar om stigande räntor, mindre lånelöften och ökade räntekostnader. Något vi inte sett under höstens sättning.

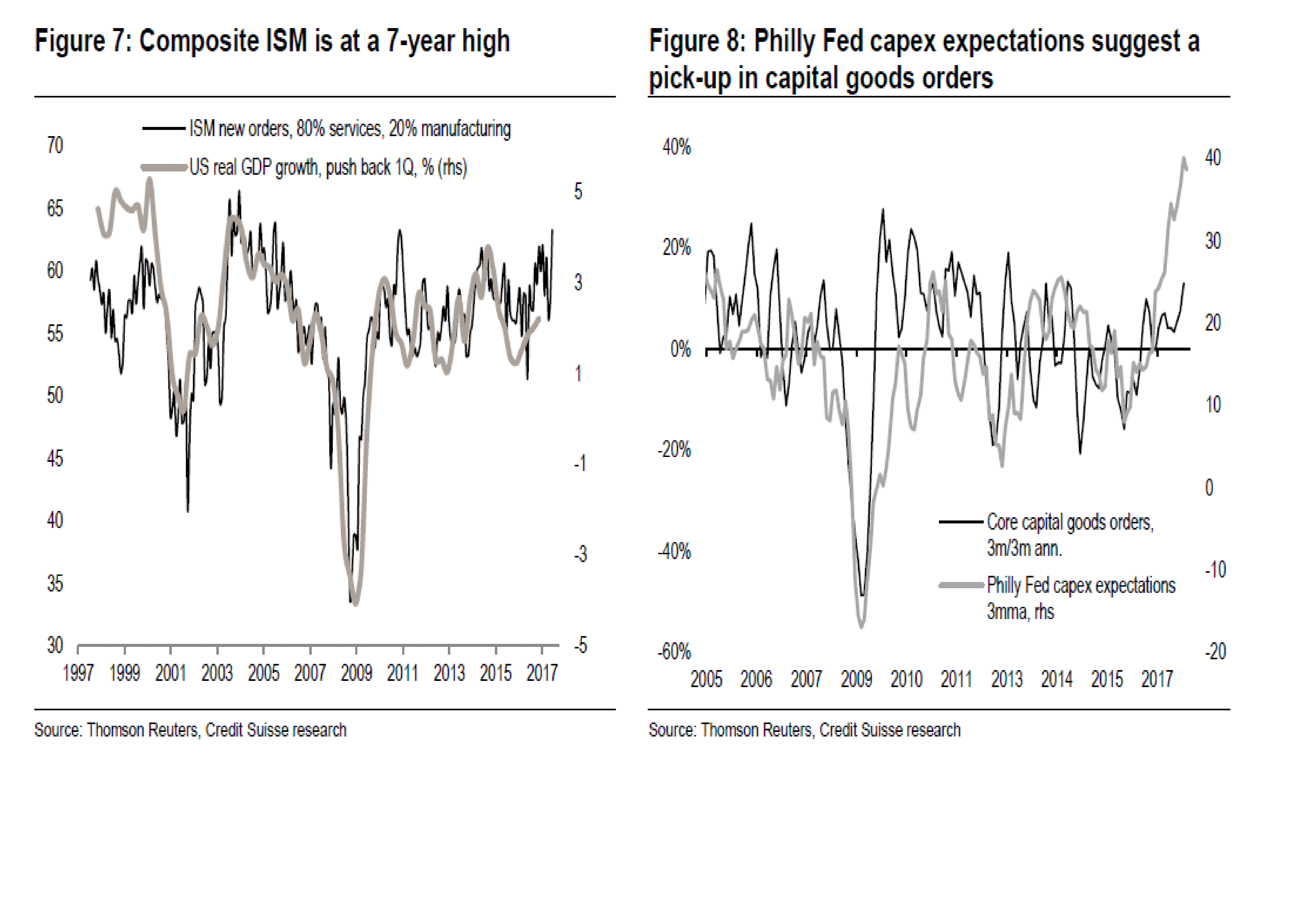

Från USA kom det också PMI data. Inköpschefsindex för tillverkningssektorn kom in på 55,1 mot Flash 55,0 och fg 53,9. Det är en härlig Catch-up mot ISM vi ser. ISM kom även den in starkt på 59,7 mot 58,1 väntat och fg 58,2. New Order högsta sedan 2003. Superstark! Sett till den mjuka datan så borde BNP tillväxten enkelt kunna ta sig upp mot 3% i årstakt ackompanjerat av 250-300,000 nya jobb i månaden (från dagens ca 2% och 150,000). Jag tillhör ju dem som tror att sentimentsindikatorerna mer visar på riktning än nivå….. Men seeing is believing!!!!

Även PMI från US Servicesektorn och jobbdata kommer senare i veckan. Låt mig återkomma till den….

FED pratar om tre höjningar i år. Från 1,25 till 2,0%. Jag är ju rätt skeptisk till detta, och tror så här långt på EN höjning i mars.

1, Anledningen är att FED inte bör erbjuda marknaden positiva realräntor (2,0% styrrätan minus ca 1,5% kärninflation), då detta ger en för stark inbromsning på ekonomin då sparande blir för attraktivt.

2, Lönetakten inte stiger och den lirar med en kärninflation klart under 2%.

3, Dels för att 3 höjningar riskerar att stärka dollarn vilket slår mot ekonomin mer än vad som är önskvärt.

4, Dels för att mjuka indikatorer samt surpriseindex kan få en svag utveckling under 1H18 vilket inte gör FED så kaxiga när de står i begrepp att höja under 2H18

5, dels för att QT kommer blir rätt kraftfullt (40×3+50×3=270mdr) under 2H18 och ha en åtstramande effekt i sig.

6, För att räntekostnaderna för belånade hushåll och företag redan har ökat med drygt 125 punkter, dvs från inget till något under senaste året. Det brukar slå genom med 6 månaders fördröjning. Amerikanska hushåll och företag har en hel del skulder, minst sagt, och även om ränteuppgången är liten, så måste räntekostnaderna tas från något….

Dagens FED protokoll över december mötet kommer säkert andas självsäkerhet och hökighet. Trumps budget lär inte ändra på det!

Dollarns utveckling är minst sagt viktig, och jag är tveksam. Kan någon säga var den Amerikanska 2-åringen och dess Tyska motsvarighet står i om ett år, samt rådande kärninflation då, så kan man hyggligt förutsäga var dollarn står i mot Euron. Synd att det ska vara så svårt. Risken är att FED höjer tre gånger fram till i september samtidigt som ECB inte gör ett skvatt. Då kanske US2yrs ska upp från 1,90% till 2,50%, dvs 60 punkter vilket kan stärka dollar… för att sen efter september där ECB lyfter bort QE och börjar prata om räntehöjningar vilket kan lyfta Bund2yrs från -0,60 till +0,50, dvs med +110 punkter vilket kan tokstärka Euron. Det är skitsvårt att veta!

SEB slår fast att den Amerikanska 10-åringen inledde fjoråret på ca2,4% och avslutade året på ca 2,4%. Samma! Trots 3 höjningar. Det är marknadens krassa syn att säga att ”ja på kort sikt är FED hökiga vilket driver upp korträntor, men på lång sikt ser vi ingen acceleration av nominell BNP tillväxt utan snarare spelar vi på sista versen vilket gör att vi inte dumpar lång räntor, istället köper vi dem så att priset stiger och räntan sjunker”.

En kollega till mig frågade varför jag konstlar till det. En Amerikanska 2 åring ligger idag på 1,92%. Den prisar i stort sett in en höjning i mars (1,50 styrränta +50bp). Får vi 3 höjningar i år till 2,0% så lär 2-årnigen stå i 2,5%. Om inte 10-åringen rör sig ur fläcken, i likhet med förra året. Var har vi 10-2 spreaden då? Jo på NOLL. Den perfekta säljsignalen efter en förmodad topformation. Där har du ditt BörsTop18-KonjTop19-Recession20 scenario i ett nötskal. Hmm han kan ha en poäng. Men om FED bara höjer i mars, och sen slutar… vad händer då kontrade jag. Ja då kommer 2-åringen bara gå till 2% svarade han (1,50+50bp). Men 10-åringen kommer handlas ner till 2% av rädsla för framtiden, triggade av FED som man kommer tolka negativt när de inte vågar fortsätta att höja under sommaren. Även då blir spreaden noll. hmmm han kanske har en poäng!!!

Jag kontrade med att så länge som 10-åringen inte går högre än 2,0-2,5% så lär det bli knepigt med en börskrasch, då ERP (inversen av PE minus 10-åringen) gör att man fortfarande vill ha aktier. Jag kontrade också med att stigande räntekostnader är en del av den konjunkturella inbromsningen, och drar inte även långräntorna så blir det svårare att uppnå detta. Hmm ja vi får se!

Svenska SCB publicerade data för lönerna i oktober. De vara upp 2,6% YoY. För hela perioden jan-okt ligger de på 2,6%. Riksbanken räknar med 2,7% för 2017. Det lirar med en kärninflation om 1,6%. Visst, Riksbanken har lyft bort QE. Men tror ni de har bråttom att höja räntan mot bakgrund av lönerna, och nu när kronan dessutom kan ha slutat att försvagas? Njae, känns rätt avlägset faktiskt!

Fyra frågor att ”fortsätta” diskutera under året är

1, Hur kan någon förvänta sig stigande inflation när lönetakten är så låg?

2, Hur kan vi anse att output gap är positivt, när lönetakten är så låg? Räknar vi fram potentiell bnp på rätt sätt?

3, Expansiv penningpolitik syftar till att skapa jobb och köpkraft i vår ekonomi. Den kommer från ökad tillväxt. Tillväxt stimuleras när räntorna är låga vs när de är höga. Hushåll och företag skapar i sig tillväxt, men centralbanken kan göra det lättare eller svårare för dem genom sin politik. Genom låga räntor spenderas mindre på räntekostnader, det blir billigare att låna och växelkursen gynnar handelsnettot. Det är primärt genom de här kanalerna tillväxt och jobb stimuleras. När kapacitets- och resursutnyttjandet stiger och når en viss nivå så leder det till inflation. Centralbanken ska stimulera tillväxt och jobbskapande så länge som de inte ser några överhettningstendenser.

Kan vi verkligen tala om överhettning när den aggregerade löneutvecklingen är så svag i ekonomin? Har inte alltid överhettning och inflationstendenser gått hand i hand med en accelererande lönetakt?

4, Slutligen, vad händer om vi är i ett läge där löner och inflation inte kommer ta fart, alldeles oavsett hur tajt arbetsmarknaden är. Där räntor helt enkelt kommer att cementera sig på låga nivåer de kommande 10 åren. Låg tillväxt, låga löneinflation och låga räntor…. där vi försöker extrapolera ut trenden beroende på var man känner vinden kommer ifrån, men där alla har fel hela tiden, för trenden fortsätter aldrig, oavsett riktning. Vad händer till slut med den låga räntans baksida, billig belåning? Men om räntan aldrig stiger, vad är rätt belåning då. Detta blir nästan filosofiskt! Vad är rätt nivå på skuld om vi betalar 1% ränta livet ut? (Bland inte ihop detta med att jag vill införa ett skuldkvotstak på 5X)

Den här diskussionen saknar jag.

Good to be back!